SWScan00045

78 Kontrakty terminowe / opcje

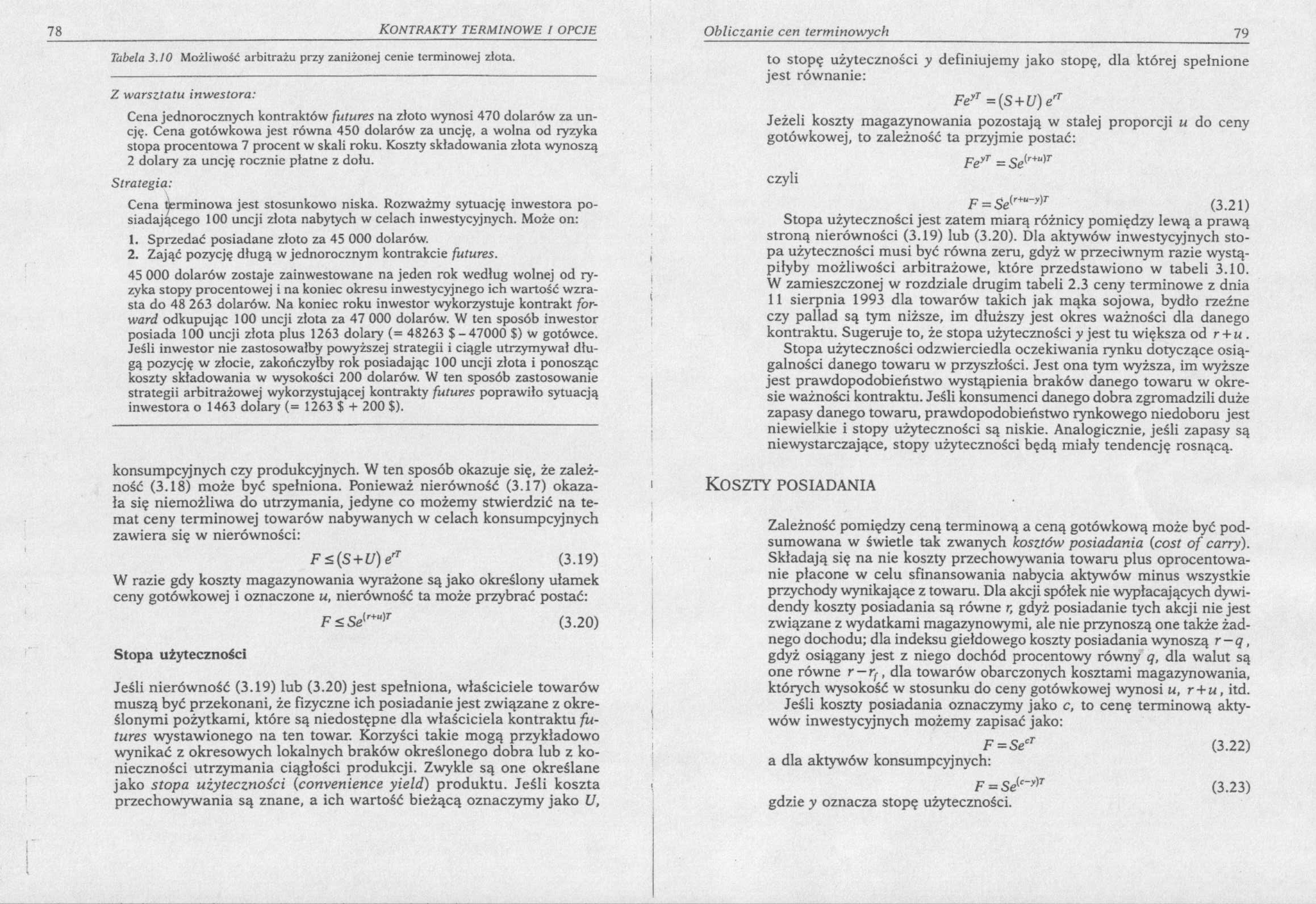

Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie terminowej złota.

Z warsztatu inwestora:

Cena jednorocznych kontraktów futures na złoto wynosi 470 dolarów za uncję. Cena gotówkowa jest równa 450 dolarów za uncję, a wolna od ryzyka stopa procentowa 7 procent w skali roku. Koszty składowania złota wynoszą 2 dolary za uncję rocznie płatne z dołu.

Strategia:

Cena tjerminowa jest stosunkowo niska. Rozważmy sytuację inwestora posiadającego 100 uncji złota nabytych w celach inwestycyjnych. Może on:

1. Sprzedać posiadane złoto za 45 000 dolarów.

2. Zająć pozycję długą w jednorocznym kontrakcie futures.

45 000 dolarów zostaje zainwestowane na jeden rok według wolnej od ryzyka stopy procentowej i na koniec okresu inwestycyjnego ich wartość wzrasta do 48 263 dolarów. Na koniec roku inwestor wykorzystuje kontrakt for-ward odkupując 100 uncji złota za 47 000 dolarów. W ten sposób inwestor posiada 100 uncji złota plus 1263 dolary (= 48263 $ -47000 $) w gotówce. Jeśli inwestor nie zastosowałby powyższej strategii i ciągle utrzymywał długą pozycję w złocie, zakończyłby rok posiadając 100 uncji złota i ponosząc koszty składowania w wysokości 200 dolarów. W ten sposób zastosowanie strategii arbitrażowej wykorzystującej kontrakty futures poprawiło sytuacją inwestora o 1463 dolary (= 1263 $ + 200 $).

konsumpcyjnych czy produkcyjnych. W ten sposób okazuje się, że zależność (3.18) może być spełniona. Ponieważ nierówność (3.17) okazała się niemożliwa do utrzymania, jedyne co możemy stwierdzić na temat ceny terminowej towarów nabywanych w celach konsumpcyjnych zawiera się w nierówności:

F <(S+U) erT (3.19)

W razie gdy koszty magazynowania wyrażone są jako określony ułamek ceny gotówkowej i oznaczone u, nierówność ta może przybrać postać:

F<Se{r+u)T (3.20)

Stopa użyteczności

Jeśli nierówność (3.19) lub (3.20) jest spełniona, właściciele towarów muszą być przekonani, że fizyczne ich posiadanie jest związane z określonymi pożytkami, które są niedostępne dla właściciela kontraktu futures wystawionego na ten towar. Korzyści takie mogą przykładowo wynikać z okresowych lokalnych braków określonego dobra lub z konieczności utrzymania ciągłości produkcji. Zwykle są one określane jako stopa użyteczności (convenience yield) produktu. Jeśli koszta przechowywania są znane, a ich wartość bieżącą oznaczymy jako U,

to stopę użyteczności y definiujemy jako stopę, dla której spełnione jest równanie:

FeyT = (S + U) erT

Jeżeli koszty magazynowania pozostają w stałej proporcji u do ceny gotówkowej, to zależność ta przyjmie postać:

FeyT = Se(r+u)T

czyli

F = Se(r+u~y)r (3.21)

Stopa użyteczności jest zatem miarą różnicy pomiędzy lewą a prawą stroną nierówności (3.19) lub (3.20). Dla aktywów inwestycyjnych stopa użyteczności musi być równa zeru, gdyż w przeciwnym razie wystąpiłyby możliwości arbitrażowe, które przedstawiono w tabeli 3.10. W zamieszczonej w rozdziale drugim tabeli 2.3 ceny terminowe z dnia 11 sierpnia 1993 dla towarów takich jak mąka sojowa, bydło rzeźne czy pallad są tym niższe, im dłuższy jest okres ważności dla danego kontraktu. Sugeruje to, że stopa użyteczności y jest tu większa od r + u.

Stopa użyteczności odzwierciedla oczekiwania rynku dotyczące osią-galności danego towaru w przyszłości. Jest ona tym wyższa, im wyższe jest prawdopodobieństwo wystąpienia braków danego towaru w okresie ważności kontraktu. Jeśli konsumenci danego dobra zgromadzili duże zapasy danego towaru, prawdopodobieństwo rynkowego niedoboru jest niewielkie i stopy użyteczności są niskie. Analogicznie, jeśli zapasy są niewystarczające, stopy użyteczności będą miały tendencję rosnącą.

Koszty posiadania

Zależność pomiędzy ceną terminową a ceną gotówkową może być podsumowana w świetle tak zwanych kosztów posiadania (cost of carry). Składają się na nie koszty przechowywania towaru plus oprocentowanie płacone w celu sfinansowania nabycia aktywów minus wszystkie przychody wynikające z towaru. Dla akcji spółek nie wypłacających dywidendy koszty posiadania są równe r, gdyż posiadanie tych akcji nie jest związane z wydatkami magazynowymi, ale nie przynoszą one także żadnego dochodu; dla indeksu giełdowego koszty posiadania wynoszą r — q, gdyż osiągany jest z niego dochód procentowy równy q, dla walut są one równe r - rf, dla towarów obarczonych kosztami magazynowania, których wysokość w stosunku do ceny gotówkowej wynosi u, r + u, itd.

Jeśli koszty posiadania oznaczymy jako c, to cenę terminową aktywów inwestycyjnych możemy zapisać jako:

F = SecT (3.22)

a dla aktywów konsumpcyjnych:

(3.23)

F = Se{e~y)T

gdzie y oznacza stopę użyteczności.

Wyszukiwarka

Podobne podstrony:

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00043 74 Kontrakty terminowe i opcje Tabela 3.8 Notowania walutowych kontraktów fuiures z The

SWScan00052 90 kontrakty terminowe i opcje Tabela 3.12 Strategia inwestycyjna ukazująca równość cen

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00059 104 Kontrakty terminowe i opcje Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczają

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

więcej podobnych podstron