SWScan00059

104 Kontrakty terminowe i opcje

Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczającej.

Z warsztatu inwestora - 8 czerwca:

Ósmego czerwca firma amerykańska spodziewa się dokonać zakupu 20 000 baryłek ropy w pewnej chwili w październiku lub listopadzie. Aktualna cena terminowa grudniowych kontraktów na ropę wynosi 18 dolarów za baryłkę.

Strategia:

Firma może:

1. Dnia 8 czerwca zająć pozycję długą w 20 grudniowych kontraktach na ropę.

2. Zamknąć pozycję w kontraktach futures w chwili zakupu ropy.

Ryzyko bazy:

Ryzyko bazy związane jest z niepewnością inwestora co do różnicy między ceną gotówkową a ceną terminową dla grudniowych kontraktów w momencie zakupu ropy.

Rezultaty:

Gdy 10 listopada firma kupuje ropę, zamyka jednocześnie pozycję w kontraktach futures. Cena gotówkowa wynosi w tym momencie 20 dolarów za baryłkę, a cena terminowa - 19,1 dolara za baryłkę. Otrzymujemy zatem:

Baza = 20 - 19,1 = 0,9

Zysk z transakcji futures = 19,1 - 18 = 1,1

Tak więc rzeczywista cena zapłacona przez inwestora przy kupnie ropy w listopadzie równa jest cenie gotówkowej pomniejszonej o zysk z transakcji futures i wynosi 18,9 dolara za baryłkę (= 20- 1,1). Możemy także zapisać to jako początkową cenę terminową powiększoną o bazę:

18 + 0,9 = 18.9

potrzeb strategii zabezpieczających, powinniśmy zdecydować się na wybór kontraktu wrześniowego.

Firma sprzedaje zatem cztery wrześniowe kontrakty futures na jeny w dniu 1 marca. Gdy pod koniec lipca firma otrzymuje jeny, pozycja zostaje zamknięta. Ryzyko bazy związane jest z niepewnością co do różnicy pomiędzy ceną terminową a ceną gotówkową w tym momencie. Zakładamy, że 1 marca cena terminowa wynosiła 0,7800 centa za jednego jena i że ceny gotówkowa oraz terminowa w chwili zamknięcia transakcji wynoszą odpowiednio 0,7200 i 0,7250 centa za jen. Baza wynosi -0,0050, zaś zysk z kontraktów futures 0,0550. Rzeczywista cena uzyskana w wyniku sprzedaży jenów równa jest zatem cenie gotówkowej powiększonej o zysk związany z transakcją futures:

0,7200 + 0,0550 = 0,7750

Można to także zapisać jako początkową cenę terminową powiększoną o bazę:

0,7800 - 0,0050 = 0,7750

Strategie zabezpieczające

105

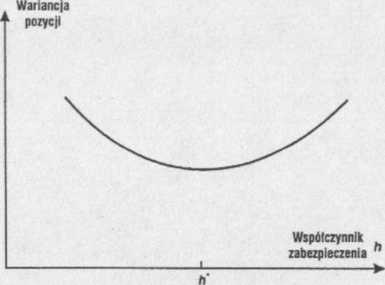

Diagram 4.2 Zależność pomiędzy współczynnikiem zabezpieczenia a ryzykiem zajmowanej pozycji (mierzonym wariancją).

W ten sposób firma uzyskuje całkowity przychód równy 387 500 dolarów (= 50 x 0,00775 min $). Przykład ten jest podsumowany w tabeli 4.4.

W kolejnym przykładzie zakładamy, że 8 czerwca firma zdaje sobie sprawę, że w pewnej chwili w październiku lub w listopadzie będzie zmuszona zakupić 20 000 baryłek ropy. Kontrakty na ropę notowane na NYMEX realizowane są w każdym miesiącu, a wielkość jednego kontraktu wynosi 1000 baryłek. Kierując się określonymi wcześniej kryteriami firma decyduje się na wykorzystanie w strategii zabezpieczającej kontraktów grudniowych. Ósmego czerwca otwarta zostaje długa pozycja w 20 takich kontraktach. W chwili tej cena terminowa wynosi 18 dolarów za baryłkę. Dziesiątego listopada firma decyduje się na zakup ropy i zamyka tego dnia pozycję w kontraktach futures. Ryzyko bazy związane jest z niepewnością co do wielkości bazy w dniu zamknięcia pozycji. Załóżmy, że cena gotówkowa ropy w dniu 10 listopada wynosi 20 dolarów za baryłkę, zaś cena terminowa grudniowych kontraktów wynosi tego dnia 19,1 dolara. Baza równa jest zatem 0,9 dolara, zaś rzeczywista cena zapłacona za jedną baryłkę wynosi 18,9 dolara, co w sumie daje 378 000 dolarów. Przykład ten jest podsumowany w tabeli 4.5.

Współczynnik zabezpieczenia dla minimalnej wariancji

Współczynnik zabezpieczenia (hedge ratio) jest ilorazem wielkości pozycji zajętej w kontraktach futures do wielkości pozycji zabezpieczanej. We wszystkich dotychczasowych przykładach stosowaliśmy wyłącznie współczynnik o wartości 1. W tabeli 4.5 widzimy, że inwestor obejmował transakcją zabezpieczającą kupno 20 000 baryłek ropy i na podobną ilość ropy opiewały zakupione kontrakty futures. Jeśli celem inwestora jest zminimalizowanie ryzyka, ustalenie współczynnika zabezpieczenia równego 1 nie musi być rozwiązaniem optymalnym.

Wyszukiwarka

Podobne podstrony:

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00043 74 Kontrakty terminowe i opcje Tabela 3.8 Notowania walutowych kontraktów fuiures z The

SWScan00045 78 Kontrakty terminowe / opcje Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie ter

SWScan00052 90 kontrakty terminowe i opcje Tabela 3.12 Strategia inwestycyjna ukazująca równość cen

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00042 72 Kontrakty terminowe i opcje jednoczesne zajęcie pozycji długiej w kontraktach futures

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00057 100 KONTRAKTY TERMINOWE l OPCJE Diagram 4.1 Zmiana wartości bazy w czasie. Jeśli aktywam

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

więcej podobnych podstron