SWScan00052

90 kontrakty terminowe i opcje

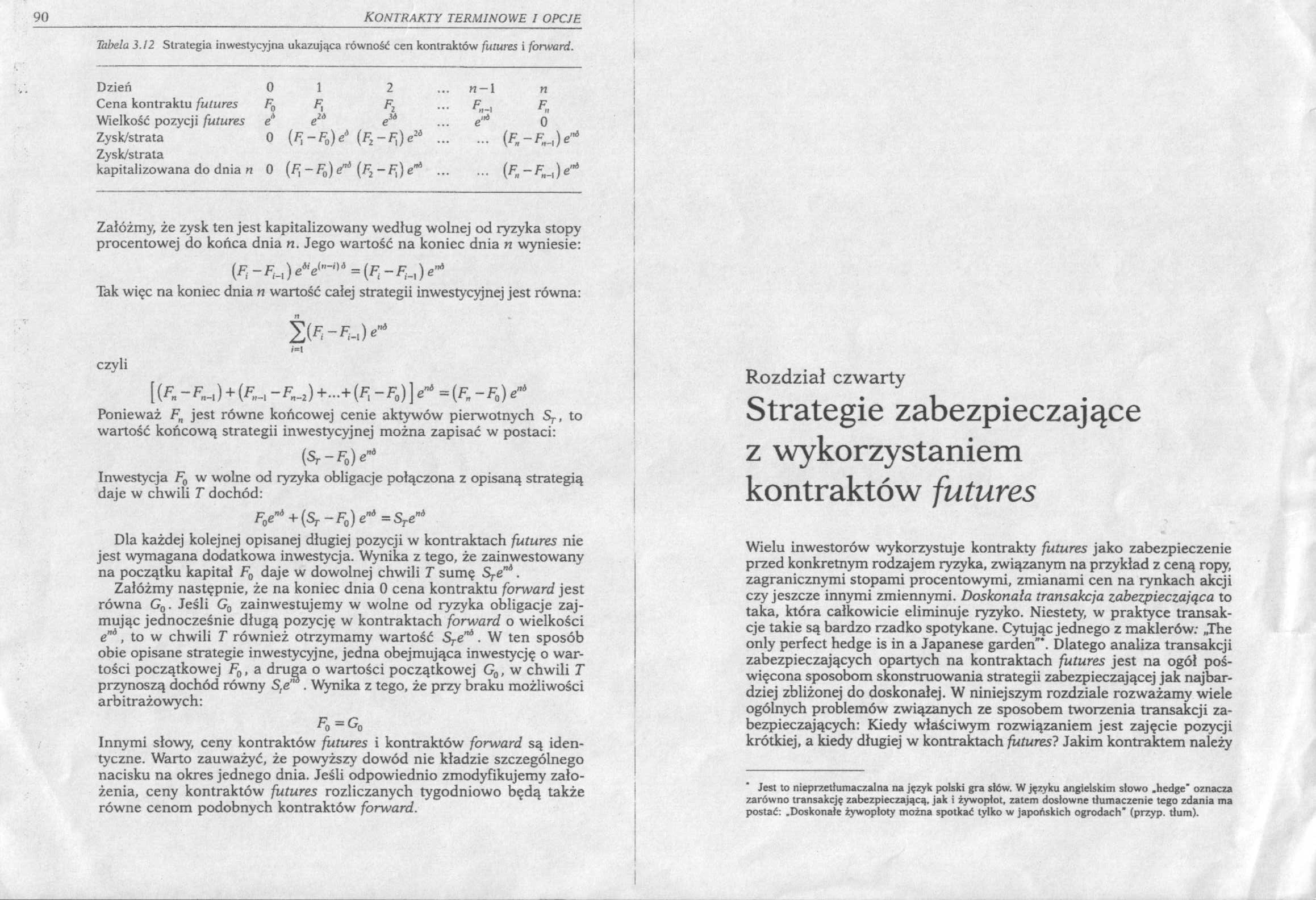

Tabela 3.12 Strategia inwestycyjna ukazująca równość cen kontraktów futures i forward.

|

Dzień |

0 |

1 2 |

n — 1 n |

|

Cena kontraktu futures |

Fi F2 |

• F„ | |

|

Wielkość pozycji futures |

e" eid |

. e'* 0 | |

|

Zysk/strata |

0 |

(F,-F,)e‘ (F,-F,)e“ .. |

• ... te-F,-,)^ |

|

Zysk/strata kapitalizowana do dnia n |

0 |

(Fl-F,)^(F2-Fl)e- .. |

Załóżmy, że zysk ten jest kapitalizowany według wolnej od ryzyka stopy procentowej do końca dnia n. Jego wartość na koniec dnia n wyniesie:

Tak więc na koniec dnia n wartość całej strategii inwestycyjnej jest równa:

Ste-fuK

i=t

czyli

[ te - ) + te-, -K.,) +...+ te -F.) ]e"‘ = (F. - F„) e-‘

Ponieważ Ftl jest równe końcowej cenie aktywów pierwotnych Sp, to wartość końcową strategii inwestycyjnej można zapisać w postaci:

(Sr-F0)e"a

Inwestycja F0 w wolne od ryzyka obligacje połączona z opisaną strategią daje w chwili T dochód:

+(Sr-Fa)e"‘ =STe"‘

Dla każdej kolejnej opisanej długiej pozycji w kontraktach futures nie jest wymagana dodatkowa inwestycja. Wynika z tego, że zainwestowany na początku kapitał F0 daje w dowolnej chwili T sumę Sre"'ł.

Załóżmy następnie, że na koniec dnia 0 cena kontraktu forward jest równa G0. Jeśli G0 zainwestujemy w wolne od ryzyka obligacje zajmując jednocześnie długą pozycję w kontraktach forward o wielkości eni, to w chwili T również otrzymamy wartość Speni. W ten sposób obie opisane strategie inwestycyjne, jedna obejmująca inwestycję o wartości początkowej F0, a druga o wartości początkowej G0, w chwili T przynoszą dochód równy Ste”*. Wynika z tego, że przy braku możliwości arbitrażowych:

Fo=G0

Innymi słowy, ceny kontraktów futures i kontraktów forward są identyczne. Warto zauważyć, że powyższy dowód nie kładzie szczególnego nacisku na okres jednego dnia. Jeśli odpowiednio zmodyfikujemy założenia, ceny kontraktów futures rozliczanych tygodniowo będą także równe cenom podobnych kontraktów forward.

Rozdział czwarty

Strategie zabezpieczające z wykorzystaniem kontraktów futures

Wielu inwestorów wykorzystuje kontrakty futures jako zabezpieczenie przed konkretnym rodzajem ryzyka, związanym na przykład z ceną ropy, zagranicznymi stopami procentowymi, zmianami cen na rynkach akcji czy jeszcze innymi zmiennymi. Doskonała transakcja zabezpieczająca to taka, która całkowicie eliminuje ryzyko. Niestety, w praktyce transakcje takie są bardzo rzadko spotykane. Cytując jednego z maklerów: „The only perfect hedge is in a Japanese garden"*. Dlatego analiza transakcji zabezpieczających opartych na kontraktach futures jest na ogół poświęcona sposobom skonstruowania strategii zabezpieczającej jak najbardziej zbliżonej do doskonałej. W niniejszym rozdziale rozważamy wiele ogólnych problemów związanych ze sposobem tworzenia transakcji zabezpieczających: Kiedy właściwym rozwiązaniem jest zajęcie pozycji krótkiej, a kiedy długiej w kontraktach futures? Jakim kontraktem należy

Jest to nieprzetłumaczalna na język polski gra słów. W języku angielskim słowo .hedge' oznacza zarówno transakcję zabezpieczającą, jak i żywopłot, zatem dosłowne tłumaczenie tego zdania ma postać: .Doskonałe żywopłoty można spotkać tylko w japońskich ogrodach* (przyp. tłum).

Wyszukiwarka

Podobne podstrony:

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00043 74 Kontrakty terminowe i opcje Tabela 3.8 Notowania walutowych kontraktów fuiures z The

SWScan00059 104 Kontrakty terminowe i opcje Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczają

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00045 78 Kontrakty terminowe / opcje Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie ter

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00094 174 KOS1MKTY TERMINUWK t OPCJE 5 milionów dolarów Na.«i/. przykładowy kontrakt różni się

SWScan00095 176 Kontpakty terminowe i opcje niż 9.9 procent. a dla daJszych terminów płatności - wię

SMART LAB: /fV. SZKOLĄ x/ GIEŁDOWAKONTRAKTY TERMINOWE I OPCJE GIEŁDOWE Szkolenie dla inwestorów

SWScan00039 66 Kontrakty terminowe i opcje wcześniej cenie F. W ten sposób opisana strategia pociąga

SWScan00042 72 Kontrakty terminowe i opcje jednoczesne zajęcie pozycji długiej w kontraktach futures

SWScan00056 98 Kontrakty terminowe i opcje Inne uwagi Należy zawsze pamiętać o tym, iż zastosowanie

więcej podobnych podstron