SWScan00030

48 Kontrakty terminowe i opcje

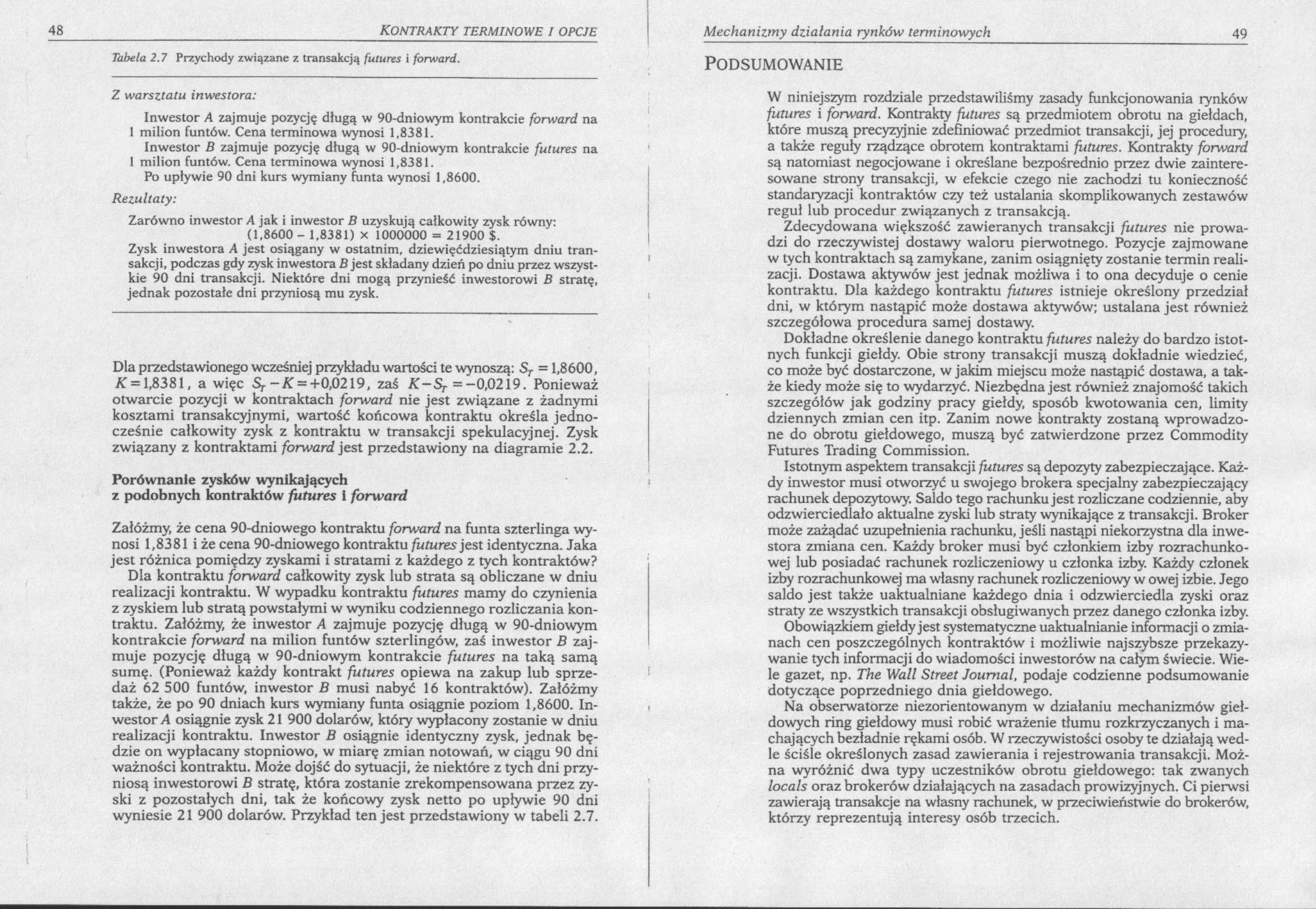

Tabela 2.7 Przychody związane z transakcją futures i forward.

Z warsztatu inwestora:

Inwestor A zajmuje pozycję długą w 90-dniowym kontrakcie forward na 1 milion funtów. Cena terminowa wynosi 1,8381.

Inwestor B zajmuje pozycję długą w 90-dniowym kontrakcie futures na 1 milion funtów. Cena terminowa wynosi 1,8381.

Po upływie 90 dni kurs wymiany funta wynosi 1,8600.

Rezultaty:

Zarówno inwestor A jak i inwestor B uzyskują całkowity zysk równy: (1,8600 - 1,8381) x 1000000 = 21900 $.

Zysk inwestora A jest osiągany w ostatnim, dziewięćdziesiątym dniu transakcji, podczas gdy zysk inwestora B jest składany dzień po dniu przez wszystkie 90 dni transakcji. Niektóre dni mogą przynieść inwestorowi B stratę, jednak pozostałe dni przyniosą mu zysk.

Dla przedstawionego wcześniej przykładu wartości te wynoszą: ST = 1,8600, AT = 1,8381, a więc S^--AT = +0,0219, zaś K-Sj- =-0,0219. Ponieważ otwarcie pozycji w kontraktach forward nie jest związane z żadnymi kosztami transakcyjnymi, wartość końcowa kontraktu określa jednocześnie całkowity zysk z kontraktu w transakcji spekulacyjnej. Zysk związany z kontraktami forward jest przedstawiony na diagramie 2.2.

Porównanie zysków wynikających z podobnych kontraktów futures i forward

Załóżmy, że cena 90-dniowego kontraktu forward na funta szterlinga wynosi 1,8381 i że cena 90-dniowego kontraktu futures jest identyczna. Jaka jest różnica pomiędzy zyskami i stratami z każdego z tych kontraktów?

Dla kontraktu forward całkowity zysk lub strata są obliczane w dniu realizacji kontraktu. W wypadku kontraktu futures mamy do czynienia z zyskiem lub stratą powstałymi w wyniku codziennego rozliczania kontraktu. Załóżmy, że inwestor A zajmuje pozycję długą w 90-dniowym kontrakcie forward na milion funtów szterlingów, zaś inwestor B zajmuje pozycję długą w 90-dniowym kontrakcie futures na taką samą sumę. (Ponieważ każdy kontrakt futures opiewa na zakup lub sprzedaż 62 500 funtów, inwestor B musi nabyć 16 kontraktów). Załóżmy także, że po 90 dniach kurs wymiany funta osiągnie poziom 1,8600. Inwestor A osiągnie zysk 21 900 dolarów, który wypłacony zostanie w dniu realizacji kontraktu. Inwestor B osiągnie identyczny zysk, jednak będzie on wypłacany stopniowo, w miarę zmian notowań, w ciągu 90 dni ważności kontraktu. Może dojść do sytuacji, że niektóre z tych dni przyniosą inwestorowi B stratę, która zostanie zrekompensowana przez zyski z pozostałych dni, tak że końcowy zysk netto po upływie 90 dni wyniesie 21 900 dolarów. Przykład ten jest przedstawiony w tabeli 2.7.

Podsumowanie

W niniejszym rozdziale przedstawiliśmy zasady funkcjonowania rynków futures i forward. Kontrakty futures są przedmiotem obrotu na giełdach, które muszą precyzyjnie zdefiniować przedmiot transakcji, jej procedury, a także reguły rządzące obrotem kontraktami futures. Kontrakty forward są natomiast negocjowane i określane bezpośrednio przez dwie zainteresowane strony transakcji, w efekcie czego nie zachodzi tu konieczność standaryzacji kontraktów czy też ustalania skomplikowanych zestawów reguł lub procedur związanych z transakcją.

Zdecydowana większość zawieranych transakcji futures nie prowadzi do rzeczywistej dostawy waloru pierwotnego. Pozycje zajmowane w tych kontraktach są zamykane, zanim osiągnięty zostanie termin realizacji. Dostawa aktywów jest jednak możliwa i to ona decyduje o cenie kontraktu. Dla każdego kontraktu futures istnieje określony przedział dni, w którym nastąpić może dostawa aktywów; ustalana jest również szczegółowa procedura samej dostawy.

Dokładne określenie danego kontraktu futures należy do bardzo istotnych funkcji giełdy. Obie strony transakcji muszą dokładnie wiedzieć, co może być dostarczone, w jakim miejscu może nastąpić dostawa, a także kiedy może się to wydarzyć. Niezbędna jest również znajomość takich szczegółów jak godziny pracy giełdy, sposób kwotowania cen, limity dziennych zmian cen itp. Zanim nowe kontrakty zostaną wprowadzone do obrotu giełdowego, muszą być zatwierdzone przez Commodity Futures Trading Commission.

Istotnym aspektem transakcji futures są depozyty zabezpieczające. Każdy inwestor musi otworzyć u swojego brokera specjalny zabezpieczający rachunek depozytowy. Saldo tego rachunku jest rozliczane codziennie, aby odzwierciedlało aktualne zyski lub straty wynikające z transakcji. Broker może zażądać uzupełnienia rachunku, jeśli nastąpi niekorzystna dla inwestora zmiana cen. Każdy broker musi być członkiem izby rozrachunkowej lub posiadać rachunek rozliczeniowy u członka izby. Każdy członek izby rozrachunkowej ma własny rachunek rozliczeniowy w owej izbie. Jego saldo jest także uaktualniane każdego dnia i odzwierciedla zyski oraz straty ze wszystkich transakcji obsługiwanych przez danego członka izby.

Obowiązkiem giełdy jest systematyczne uaktualnianie informacji o zmianach cen poszczególnych kontraktów i możliwie najszybsze przekazywanie tych informacji do wiadomości inwestorów na całym świecie. Wiele gazet, np. The Wall Street Journal, podaje codzienne podsumowanie dotyczące poprzedniego dnia giełdowego.

Na obserwatorze niezorientowanym w działaniu mechanizmów giełdowych ring giełdowy musi robić wrażenie tłumu rozkrzyczanych i machających bezładnie rękami osób. W rzeczywistości osoby te działają wedle ściśle określonych zasad zawierania i rejestrowania transakcji. Można wyróżnić dwa typy uczestników obrotu giełdowego: tak zwanych locals oraz brokerów działających na zasadach prowizyjnych. Ci pierwsi zawierają transakcje na własny rachunek, w przeciwieństwie do brokerów, którzy reprezentują interesy osób trzecich.

Wyszukiwarka

Podobne podstrony:

SWScan00059 104 Kontrakty terminowe i opcje Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczają

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00043 74 Kontrakty terminowe i opcje Tabela 3.8 Notowania walutowych kontraktów fuiures z The

SWScan00045 78 Kontrakty terminowe / opcje Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie ter

SWScan00052 90 kontrakty terminowe i opcje Tabela 3.12 Strategia inwestycyjna ukazująca równość cen

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

więcej podobnych podstron