SWScan00095

176 Kontpakty terminowe i opcje

niż 9.9 procent. a dla daJszych terminów płatności - więta/* ud 9,9 procent. Dla instytucji finansowej wartość kontraktów forward związanych z wcześniejszymi datami płatności jest więc ujemna, podczas gdy kontrakty forward /.wiązane / późniejszymi datami płatności mają wartość dodatnią. Jeśli krzywa dochodowości jest malejąca, to zachodzi przypadek odwrotny. Obydwie sytuacje zostały przedstawione na diagramie 6.5.

Obliczanie wartości kontraktu swap

Masza analiza wartości swapów procentowych w zależności od wartości kontraktów forward wykazała, że kontrakty swap typu plaht wanilia można wycenić dzięki założeniu, że przyszłe stopy natychmiastowe będą równe bieżącym slupom terminowym. Procedura określania tej wartości jest następująca:

1. Obliczyć stopy terminowe dla wszystkich stup MROK wpływających na wysokość płatności związanych ze swapom.

2. Obliczyć wielkość płatności wynikających 2c swapu przy założeniu, że stopy UlłOK będą równe obliczonym stopom terminowym.

3. Obliczyć waność bieżącą tych płatności, która jednocześnie jest wartością swapu.

Warto podkreślić, że procedura U nie zawsze daje popniwne wyniki dia swapów innych niż standardowe swapy procentowe.

SWAPY WALUTOWE

Innym często spotykanym typem koni niklów swap są swapy walutowe. W swojej najprostszej formie polegają one na wymianie wartości nominalnej pożyczki oraz icj oprocentowania naliczonego według stałej stopy procentowej w jednej walucie na wartość nominalną pożyczki wraz 2 oprocentowaniem obliczonym według stałe* stopy procentowej w innej walucie. Wartości obu pożyczek są w przybliżeniu równe.

Przykład

Swapy walutowe, podobnie jak swapy procentowe, można wyjaśniać odwołując się do przewagi kom paraty wnej. Załóżmy, że spółkom A i B /ostały zaoferowane następujące stałe stopy procentowe dla kredytów dcnominowanych w dolarach USA oraz w funtach szterlingach:

Funty

11.6 ‘S 12%

Dolary

Spółka A Spółka B

|

llrtil |

n>»7 | |||||

|

uun is |

--te f-r*i nr. |

IlltM |

--te =io |

- ► ftTf W |

Dinarem 6 1 wultiiow)'.

Jak widać w. powyższej tabeli, oprocentowanie kredytów w (uniach jest generalnie wyższe niż kredytów dolarowych. Wiarygodność kredytowa spółki A. której w obu walutach zaproponowano korzystniejsze warunki pożyczki, jest najwyraźniej wyższa niż spółki D. Warto jednak zauważyć. że różnice pomiędzy oferowanym oprocentowaniem są różne dla różnych walut. Ma rynku kredytów dolarowych spółka R zmuszona _ie>! płacić oprocentowanie o 2 procent wyższe niż spółka A. zaś na rynku funtów szlerłingów oprocentowanie zaoferowane spółce D jest tylko o 0.4 procent wyższe niż dla spółki A.

Przewag* komparutywna spółki A /.wiązana jest a rynkiem dolani amerykańskiego, podczas gdy dla spółki B względnie bardziej opłacalny jest rynek kredytów dcnotninowanych w funtach sztcrlingach. Taka sytuacja może być spowodowana tym, że spółko A jest spółką amerykańską i w związku z tym jest lepiej znana inwestorom ze Stanów Zjednoczonych. zaś ś|x*rłka ftjeM spółką angielską - lepiej /.ruruj w Wielkiej Brytanii. Na poziom stóp procentowych duży wpływ mają także względy podatkowe. Załóżmy, że spółka A zdecydowana jest zaciągnąć kredyt denominowany w sztcrlingach. a spółka B chce pożyczyć dolary, foka sytuacja stwarza idealne warunki dla zawarciu swapu walutowego. Obłe spółki pożyczają środki na rynkach, które fią dla nich korzystniejsze: spółka A korzysta z kredytu dolarowego, a spółka B zaciąga kredyt w funtach szterilogach. Następnie. używając swapu walutowe go. dokonują one konwersji kredytu spółki A na kredyt w sztcrlingach. a kredytu spółki B na kredyt w dolarach.

Jak iuż wspominaliśmy, różnica między oprocentowaniem kredytów dolarowych dla ubu spółek je.\t równu 2 procent, /aś różnica między oprocentowaniem kredytów w sztcrlingach ro 0,4 procent. Przez analogię do swapów procentowych możemy określić oczekiwany całkowity zysk wszystkich stron kontraktu na 1.6 procent w skali rocznej (=2% -0,4%).

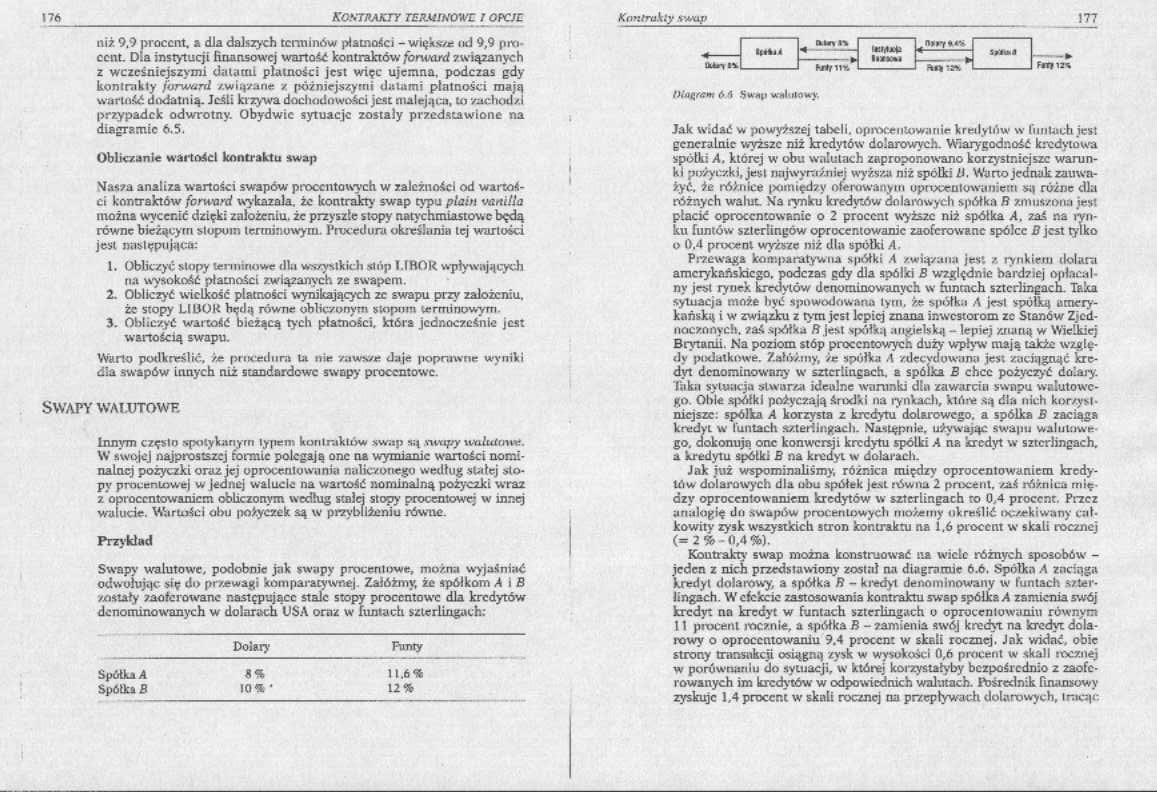

Kontrakty swap można konstruować na wiele różnych sposobów -jeden z nich przedstawiony został na diagramie 6.6. .Spółka A zaciąga kredyt dolarowy, a spółka R - kredyt denominowany w funtach szier-łingach. W efekcie zastosowania kontraktu swap spółka A zamienia swój kredyt nn kredyt w funtach sztcrlingach o oprocentowaniu równym 11 procent rocznie, a spółka B - zamienia swój kredyt na kredyt dolarowy o oprocentowaniu 9.4 procent w skali rocznej. Jnk widać, obie strony transakcji osiągną zysk w wysokości 0,6 procent w skali tocznej w porównaniu do sytuacji, w której korzystałyby bezpośrednio z zaoferowanych im kredytów w odpowiednich walutach. Pośrednik fuuinsowy zyskuje 1.4 procent w skuli rocznej na przepływach dolarowych, tracąc

Wyszukiwarka

Podobne podstrony:

SWScan00051 88 KONTRAKTY TERMINOWE / OPCJE gdzie r oznacza stałą stopę procentową, a koszty magazyno

SWScan00034 56 Kontrakty terminowe i opcje Przykłady 1. Rozważmy roczną stopę proc

SWScan00035 58 Kontrakty terminowe i opcje ich powstaniu. Z tego względu, dla celów dalszej analizy,

SWScan00049 84 Kontrakty terminowe i opcje inwestorów czerpie posiadacz fizycznych aktywów, a które

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00388 176 Rozdział IV. Metody analizy strategicznej...__ Po obliczeniu sumarycznej ilości punk

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

więcej podobnych podstron