056

56

2. Zmienne losowe

2.4.9*. Niech X i S będą niezależnymi zmiennymi losowymi takimi, że X będzie miała rozkład wykładniczy oraz Pr(S = 1) — Pr(S = -1) — 1/2. Znaleźć rozkład zmiennej losowej Z — SX.

2.4.10. Niech Y — aX + b, a > 0 oraz niech X ma dystrybuantę F(x) i gęstość f(x). Znaleźć dystrybuantę i gęstość zmiennej losowej Y.

2.4.11. Niech zmienna losowa X ma rozkład normalny N(0,1). Obliczyć D2X.

2.4.12*. Niech zmienna losowa X ma rozkład normalny N(0,1). Obliczyć EX3 i EX4. Niech Y - X2. Obliczyć D2F.

p

2.4.13 . Korzystając z rozwinięcia gęstości rozkładu normalnego w szereg Maclaurina, znaleźć rozwinięcie dystrybuanty. Korzystając z tego rozwinięcia napisać procedurę obliczania wartości dystrybuanty 4> rozkładu normalnego N(m, ct).

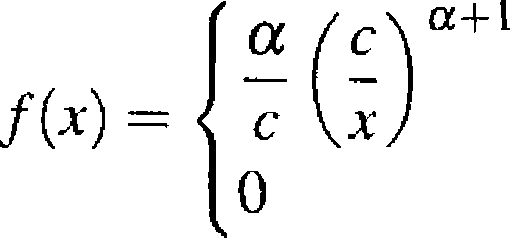

Rozkład Pareto 2.4.14. Rozkładem Pareto10 nazywa się rozkład (stosowany często w ekonomii) o gęstości

dla x > c, dla x ^ c,

gdzie c > 0 i a > 0. Dla jakich a istnieją momenty rzędu kl Obliczyć te momenty oraz wariancję.

2.4.15. Korzystając z tablic wartości krytycznych rozkładu chi-kwadrat, znaleźć Xa takie, że Pr (%2 > xV) = a oraz Pr (z2 < Za) — 1 — cc dla a — 0.1, a — 0.05 i a = 0.01, gdy zmienna losowa x2 rna rozkład chi-kwadrat on = 2, n — 5 i n = 15 stopniach swobody.

2.4.16. Korzystając z tablic wartości krytycznych rozkładu f-Studenta, znaleźć ta takie, że Pr (t > ta) = a oraz Pr (t < ta) = 1 — a dla a = 0.1, a — 0.05 i a = 0.01, gdy zmienna losowa t ma rozkład f-Studenta on = 2,n = 5 \ n = \5 stopniach swobody.

2.4.17. Korzystając z tablic wartości krytycznych rozkładu chi-kwadrat, znaleźć Pr(x2 < ■*) dla zmiennej losowej o rozkładzie chi-kwadrat on = 2,n~5 i n — 15 stopniach swobody oraz x = 0.5 i x = 5.

2.4.18. Korzystając z tablic wartości krytycznych rozkładu Snedecora, znaleźć Fa takie, że Pr(F > Fa) = a dla a = 0.05 i a = 0.95, gdy zmienna losowa F ma rozkład Snedecora o (3,11) i (11,3) stopniach swobody.

t0Vilfredo Pareto (1848 - 1923), włoski socjolog i ekonomista.

Wyszukiwarka

Podobne podstrony:

56 2. Zmienne losowe 2.4.9*. Niech X i S będą niezależnymi zmiennymi losowymi takimi, że X będzie mi

TEORIA LICZB Niech a i b będą liczbami całkowitymi (a, b e $). Mówi się, że a dzieli b (a jest dziel

CZESC< (2) 3. Niech dane będą niezależne zmienne losowe X, Y takie, ze X ~ A^/w^cr,), Y ~ iV(77i2,cr

73 5.1. Estymacja punktowaZadaniaZadanie 5.1.1. Niech Xy,X2,X3 będą niezależnymi zmiennymi losowymi

74 5. EstymacjaZadanie 5.1.6*. Niech Xl,X2,...,Xn będą niezależnymi zmiennymi losowymi o jednakowych

2. Zmienne losowe 19 2.4. Estymatory 155. Niech X,..., Xn będą niezależnymi zmienn

102 7. Wektory losowe Dla dwuwymiarowego przypadku dyskretnego niezależność zmiennych losowych X i Y

Rozkład dwumianowy BernouUi ego B(n, p) Niech będzie danych n niezależnych zmiennych losowych: {, X2

33 2.1. Rozkłady i parametry zmiennych losowychZadanie 2.1.8. Niezależne zmienne losowe X, i X2 mają

5. Estymacja5.1. Estymacja punktowaPrzykładyPrzykład 5.1.1. Niech Xj i X2 będą zmiennymi losowymi

Zdjęcie030 rter.it A w jednym doświadczeniu wynosi zmiennymi losowymi X, Y, 2 zachodzi związek nie

strona13 ĆWICZENIA 13 1) Czy dla niezależnego ciągu zmiennych losowych: X1,X2,....,Xn,.... o rozkład

095 2 188 X. Badanie przebiegu zmienności funkcji § 10.4. WYPUKŁOŚĆ 1 WKLĘSŁOŚĆ FUNKCJI Niech będą d

więcej podobnych podstron