Syst Finansowy034

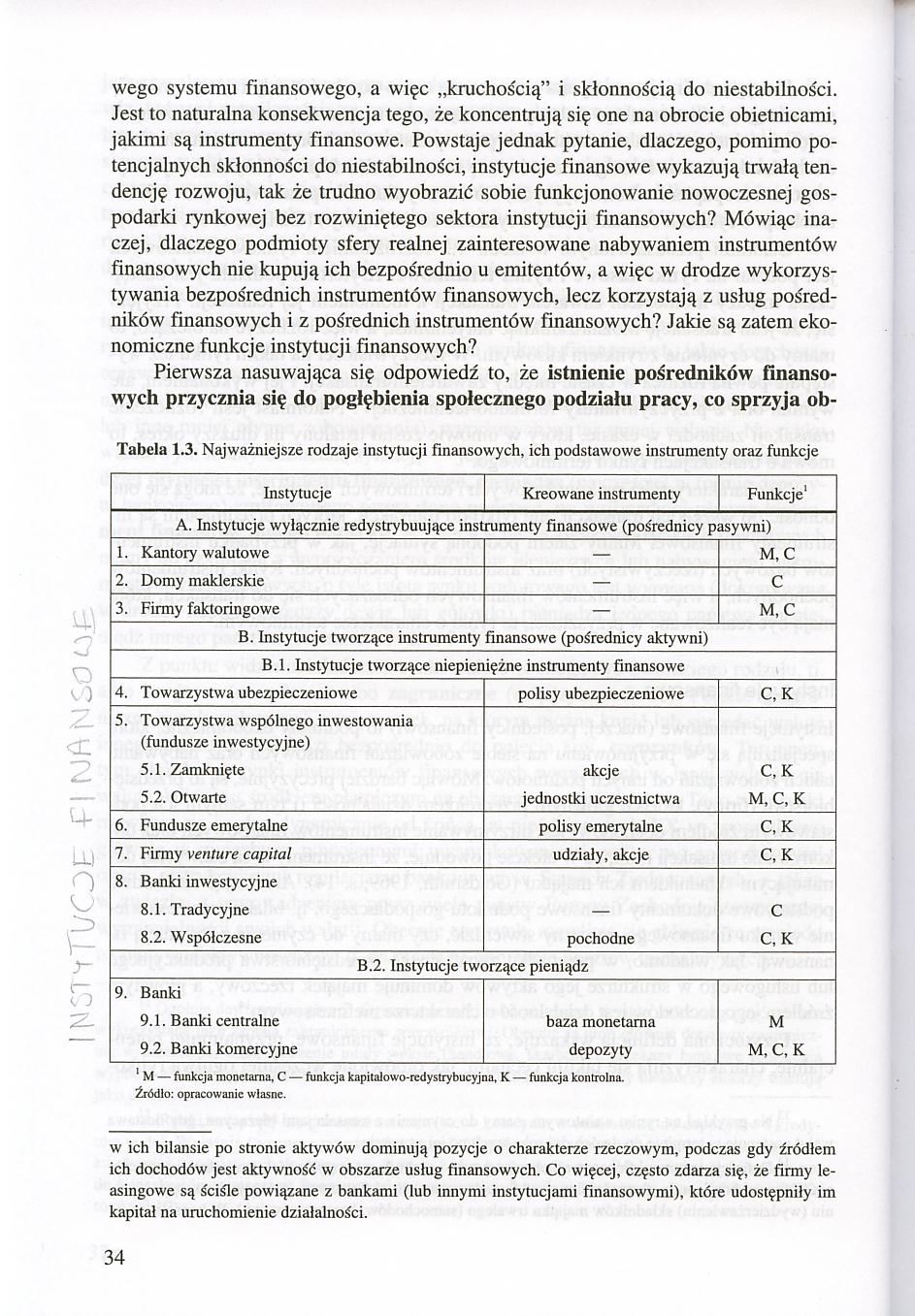

wego systemu finansowego, a więc „kruchością” i skłonnością do niestabilności. Jest to naturalna konsekwencja tego, że koncentrują się one na obrocie obietnicami, jakimi są instrumenty finansowe. Powstaje jednak pytanie, dlaczego, pomimo potencjalnych skłonności do niestabilności, instytucje finansowe wykazują trwałą tendencję rozwoju, tak że trudno wyobrazić sobie funkcjonowanie nowoczesnej gospodarki rynkowej bez rozwiniętego sektora instytucji finansowych? Mówiąc inaczej, dlaczego podmioty sfery realnej zainteresowane nabywaniem instrumentów finansowych nie kupują ich bezpośrednio u emitentów, a więc w drodze wykorzystywania bezpośrednich instrumentów finansowych, lecz korzystają z usług pośredników finansowych i z pośrednich instrumentów finansowych? Jakie są zatem ekonomiczne funkcje instytucji finansowych?

Pierwsza nasuwająca się odpowiedź to, że istnienie pośredników finansowych przycznia się do pogłębienia społecznego podziału pracy, co sprzyja ob-

Tabela 1.3. Najważniejsze rodzaje instytucji finansowych, ich podstawowe instrumenty oraz funkcje

|

Instytucje |

Kreowane instrumenty |

Funkcje' |

|

A. Instytucje wyłącznie redystrybuujące instrumenty finansowe (pośrednicy pasywni) | ||

|

1. Kantory walutowe |

— |

M, C |

|

2. Domy maklerskie |

— |

C |

|

3. Firmy faktoringowe |

— |

M, C |

|

B. Instytucje tworzące instrumenty finansowe (pośrednicy aktywni) | ||

|

B.l. Instytucje tworzące niepieniężne instrumenty finansowe | ||

|

4. Towarzystwa ubezpieczeniowe |

polisy ubezpieczeniowe |

C, K |

|

5. Towarzystwa wspólnego inwestowania (fundusze inwestycyjne) 5.1. Zamknięte 5.2. Otwarte |

akcje jednostki uczestnictwa |

C, K M, C, K |

|

6. Fundusze emerytalne |

polisy emerytalne |

C, K |

|

7. Firmy venture Capital |

udziały, akcje |

C, K |

|

8. Banki inwestycyjne 8.1. Tradycyjne 8.2. Współczesne |

pochodne |

C C, K |

|

B.2. Instytucje tworzące pieniądz | ||

|

9. Banki 9.1. Banki centralne 9.2. Banki komercyjne |

baza monetarna depozyty |

M M, C, K |

1 M — funkcja monetarna. C — funkcja kapilalowo-redystrybucyjna, K — funkcja kontrolna. Źródło: opracowanie własne.

w ich bilansie po stronie aktywów dominują pozycje o charakterze rzeczowym, podczas gdy źródłem ich dochodów jest aktywność w obszarze usług finansowych. Co więcej, często zdarza się, że firmy leasingowe są ściśle powiązane z bankami (lub innymi instytucjami finansowymi), które udostępniły im kapitał na uruchomienie działalności.

34

Wyszukiwarka

Podobne podstrony:

Syst Finansowy037 we, w szczególności te, do omówienia których przechodzimy, wypracowały szeroką gam

P1080916 204 ONOSTYCKIE SYSTEMY DOKTRYNALNE rdolnoSć i naturalną skłonność do wchodzenia w związki i

Syst Finansowy078 Bilans banku po tej operacji wygląda więc następująco: Pasywa: 100 min zl wkładów

Syst Finansowy035 niżce kosztów transakcyjnych, powstających w efekcie funkcjonowania systemu finans

Syst Finansowy078 Bilans banku po tej operacji wygląda więc następująco: Pasywa: 100 min zl wkładów

Syst Finansowy088 Wybór celu banku centralnego i określenie odpowiedzialności za stabilność systemu

Syst Finansowy117 Tak więc podaż pieniądza rozumiemy tu w ujęciu wąskim, tj. jako Ml. Z kolei pienią

Syst Finansowy041 monetarny (tj. banki komercyjne należące do rynkowego systemu finansowego) oraz ba

Syst Finansowy114 115 Górska A. (1999) Aspekty prawne funkcjonowania Europejskiego Banku Centralnego

Syst Finansowy96 97 Stan systemu banków komercyjnych W wyniku działania omówionych już czynników sta

Syst Finansowy Książka jest pierwszym w polskim piśmiennictwie ekonomicznym po 989 r. podręcznikie

więcej podobnych podstron