Syst Finansowy96 97

Stan systemu banków komercyjnych

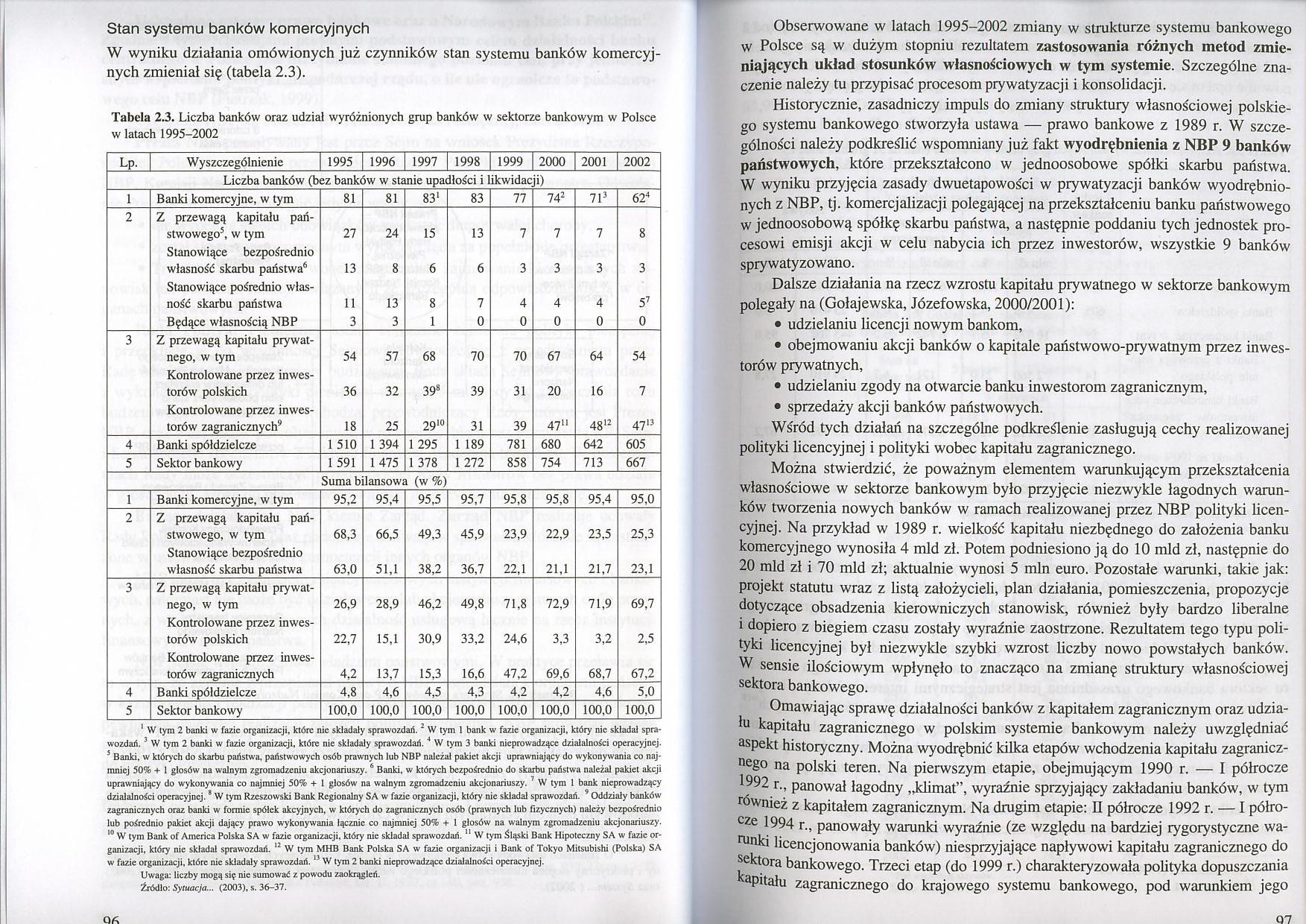

W wyniku działania omówionych już czynników stan systemu banków komercyjnych zmieniał się (tabela 2.3).

Tabela 2.3. Liczba banków oraz udział wyróżnionych grup banków w sektorze bankowym w Polsce w latach 1995-2002

|

Lp. |

Wyszczególnienie |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

Liczba banków (bez banków w stanie upadłości i likwidacji) | |||||||||

|

1 |

Banki komercyjne, w tym |

81 |

81 |

83‘ |

83 |

77 |

742 |

713 |

624 |

|

2 |

Z przewagą kapitału państwowego5, w tym |

27 |

24 |

15 |

13 |

7 |

7 |

7 |

8 |

|

Stanowiące bezpośrednio własność skarbu państwa6 |

13 |

8 |

6 |

6 |

3 |

3 |

3 |

3 | |

|

Stanowiące pośrednio własność skarbu państwa |

11 |

13 |

8 |

7 |

4 |

4 |

4 |

57 | |

|

Będące własnością NBP |

3 |

3 |

1 |

0 |

0 |

0 |

0 |

0 | |

|

3 |

Z przewagą kapitału prywatnego, w tym |

54 |

57 |

68 |

70 |

70 |

67 |

64 |

54 |

|

Kontrolowane przez inwestorów polskich |

36 |

32 |

398 |

39 |

31 |

20 |

16 |

7 | |

|

Kontrolowane przez inwestorów zagranicznych9 |

18 |

25 |

2910 |

31 |

39 |

47" |

48‘2 |

47" | |

|

4 |

Banki spółdzielcze |

1 510 |

1 394 |

1 295 |

1 189 |

781 |

680 |

642 |

605 |

|

5 |

Sektor bankowy |

1591 |

1 475 |

1 378 |

1 272 |

858 |

754 |

713 |

667 |

|

Suma bilansowa (w %) | |||||||||

|

1 |

Banki komercyjne, w tym |

95,2 |

95,4 |

95,5 |

95,7 |

95,8 |

95,8 |

95,4 |

95,0 |

|

2 |

Z przewagą kapitału państwowego, w tym |

68,3 |

66,5 |

49,3 |

45,9 |

23,9 |

22,9 |

23,5 |

25,3 |

|

Stanowiące bezpośrednio własność skarbu państwa |

63,0 |

51,1 |

38,2 |

36,7 |

22,1 |

21,1 |

21,7 |

23,1 | |

|

3 |

Z przewagą kapitału prywatnego, w tym |

26,9 |

28,9 |

46,2 |

49,8 |

71,8 |

72,9 |

71,9 |

69,7 |

|

Kontrolowane przez inwestorów polskich |

22,7 |

15,1 |

30,9 |

33,2 |

24,6 |

3,3 |

3,2 |

2,5 | |

|

Kontrolowane przez inwestorów zagranicznych |

4,2 |

13,7 |

15,3 |

16,6 |

47,2 |

69,6 |

68,7 |

67,2 | |

|

4 |

Banki spółdzielcze |

4,8 |

4,6 |

4,5 |

4,3 |

4,2 |

4,2 |

4,6 |

5,0 |

|

5 |

Sektor bankowy |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

1 W tyra 2 banki w fazie organizacji, które nic składały sprawozdań,2 W tym I bank w fazie organizacji, który nic składa! sprawozdań. 5 W tym 2 banki w fazie organizacji, które nic składały sprawozdań. 4 W tym 3 banki nicprowadzącc działalności operacyjnej. s Banki, w których do skarbu państwa, państwowych osób prawnych lub NBP należał pakiet akcji uprawniający do wykonywania co najmniej 50% + 1 głosów na walnym zgromadzeniu akcjonariuszy. 6 Banki, w których bezpośrednio do skarbu państwa należał pakiet akcji uprawniający do wykonywania co najmniej 50% + 1 głosów na walnym zgromadzeniu akcjonariuszy. 7 W tym 1 bank nieprowadzący działalności operacyjnej.8 W tym Rzeszowski Bank Regionalny SA w fazie organizacji, który nie składał sprawozdań. 9 Oddziały banków zagranicznych oraz banki w formie spółek akcyjnych, w których do zagranicznych osób (prawnych lub fizycznych) należy bezpośrednio lub pośrednio pakiet akcji dający prawo wykonywania łącznic co najmniej 50% + 1 głosów na walnym zgromadzeniu akcjonariuszy. 10 W tym Bank of America Polska SA w fazie organizacji, który nie składał sprawozdań. 11 W tym Śląski Bank Hipoteczny SA w fazie organizacji. który nie składał sprawozdań. 12 W tym MHB Bank Polska SA w fazie organizacji i Bank of Tokyo Mitsubishi (Polska) SA w fazie organizacji, które nic składały sprawozdań. 13 W tym 2 banki nicprowadzącc działalności operacyjnej.

Uwaga: liczby mogą się nic sumować z powodu zaokrągleń.

Źródło: Sytuacja... (2003), s. 36-37.

Obserwowane w latach 1995-2002 zmiany w strukturze systemu bankowego w Polsce są w dużym stopniu rezultatem zastosowania różnych metod zmieniających układ stosunków własnościowych w tym systemie. Szczególne znaczenie należy tu przypisać procesom prywatyzacji i konsolidacji.

Historycznie, zasadniczy impuls do zmiany struktury własnościowej polskiego systemu bankowego stworzyła ustawa — prawo bankowe z 1989 r. W szczególności należy podkreślić wspomniany już fakt wyodrębnienia z NBP 9 banków państwowych, które przekształcono w jednoosobowe spółki skarbu państwa. W wyniku przyjęcia zasady dwuetapowości w prywatyzacji banków wyodrębnionych z NBP, tj. komercjalizacji polegającej na przekształceniu banku państwowego w jednoosobową spółkę skarbu państwa, a następnie poddaniu tych jednostek procesowi emisji akcji w celu nabycia ich przez inwestorów, wszystkie 9 banków sprywatyzowano.

Dalsze działania na rzecz wzrostu kapitału prywatnego w sektorze bankowym polegały na (Gołajewska, Józefowska, 2000/2001):

• udzielaniu licencji nowym bankom,

• obejmowaniu akcji banków o kapitale państwowo-prywatnym przez inwestorów prywatnych,

• udzielaniu zgody na otwarcie banku inwestorom zagranicznym,

• sprzedaży akcji banków państwowych.

Wśród tych działań na szczególne podkreślenie zasługują cechy realizowanej polityki licencyjnej i polityki wobec kapitału zagranicznego.

Można stwierdzić, że poważnym elementem warunkującym przekształcenia własnościowe w sektorze bankowym było przyjęcie niezwykle łagodnych warunków tworzenia nowych banków w ramach realizowanej przez NBP polityki licencyjnej. Na przykład w 1989 r. wielkość kapitału niezbędnego do założenia banku komercyjnego wynosiła 4 mld zł. Potem podniesiono ją do 10 mld zł, następnie do 20 mld zł i 70 mld zł; aktualnie wynosi 5 min euro. Pozostałe warunki, takie jak: projekt statutu wraz z listą założycieli, plan działania, pomieszczenia, propozycje dotyczące obsadzenia kierowniczych stanowisk, również były bardzo liberalne i dopiero z biegiem czasu zostały wyraźnie zaostrzone. Rezultatem tego typu polityki licencyjnej był niezwykle szybki wzrost liczby nowo powstałych banków. W sensie ilościowym wpłynęło to znacząco na zmianę struktury własnościowej sektora bankowego.

Omawiając sprawę działalności banków z kapitałem zagranicznym oraz udziału kapitału zagranicznego w polskim systemie bankowym należy uwzględniać uspekt historyczny. Można wyodrębnić kilka etapów wchodzenia kapitału zagranicz-nego na polski teren. Na pierwszym etapie, obejmującym 1990 r. — I półrocze 1992 r., panował łagodny „klimat”, wyraźnie sprzyjający zakładaniu banków, w tym również z kapitałem zagranicznym. Na drugim etapie: II półrocze 1992 r. — I półro-cze 1994 r., panowały warunki wyraźnie (ze względu na bardziej rygorystyczne warunki licencjonowania banków) niesprzyjające napływowi kapitału zagranicznego do sektora bankowego. Trzeci etap (do 1999 r.) charakteryzowała polityka dopuszczania aPitału zagranicznego do krajowego systemu bankowego, pod warunkiem jego

Q7

Wyszukiwarka

Podobne podstrony:

Syst Finansowy080 Tabela 2.1. Schemat bilansu banku komercyjnego w Polsce Aktywa Pasywa I. Kasa,

Syst Finansowy108 109 kresie spełniają głównie spółki podległe bankom zagranicznym. Dodatkowymi czyn

Syst Finansowy108 109 I kresie spełniają głównie spółki podległe bankom zagranicznym. Dodatkowymi cz

Syst Finansowy088 Wybór celu banku centralnego i określenie odpowiedzialności za stabilność systemu

Syst Finansowy041 monetarny (tj. banki komercyjne należące do rynkowego systemu finansowego) oraz ba

Syst Finansowy114 115 Górska A. (1999) Aspekty prawne funkcjonowania Europejskiego Banku Centralnego

Syst Finansowy100 101 kurencji banków krajowych i zagranicznych. W Polsce procesy konsolidacyjne rea

Syst Finansowy94 95 Uchwalono ustawy: prawo bankowe oraz o Narodowym Banku Polskim1. Zgodnie z tymi

Syst Finansowy034 INoT"r I liOE wego systemu finansowego, a więc „kruchością” i skłonnością do

Syst Finansowy035 niżce kosztów transakcyjnych, powstających w efekcie funkcjonowania systemu finans

Syst Finansowy106 107 Tabela 2.13. Poziom kosztów oraz rentowność (brutto i netto) w sektorze bankow

Syst Finansowy122 nikiem działań banku centralnego i decyzji podejmowanych przez banki komercyjne. W

Syst Finansowy079 Należy jeszcze podkreślić, że o możliwościach kreowania pieniądza przez banki kome

Syst Finansowy090 Określenie niezależności finansowej jako „zdolności narodowych banków centralnych

więcej podobnych podstron