skanuj0436

AAA), obszar na ■redniej, wysokiej* ę niskiej i niskiej] wyodrębniono ze fai się w każdym' bwinny stosować [się selektywnie, ■ostu, a te, którei

zależności od ich pono w tabeli 714.]

K niski

Imać ogólną pozy-

tać dochodów ktycje zapewniaj ą-pzymanie udziału

■jszyć asortyment Halne inwestycje ncie się

K polityce lidera ; jąć dochody kon-ptów

Ki pozbycie się

z pozycji w ma-lel15. Jednostki pyjną oraz dzia-E- określane są przedsięwzięcia, jące w branżach

A.T. Keamey Inc., 1175.

L West Pub. Comp.,

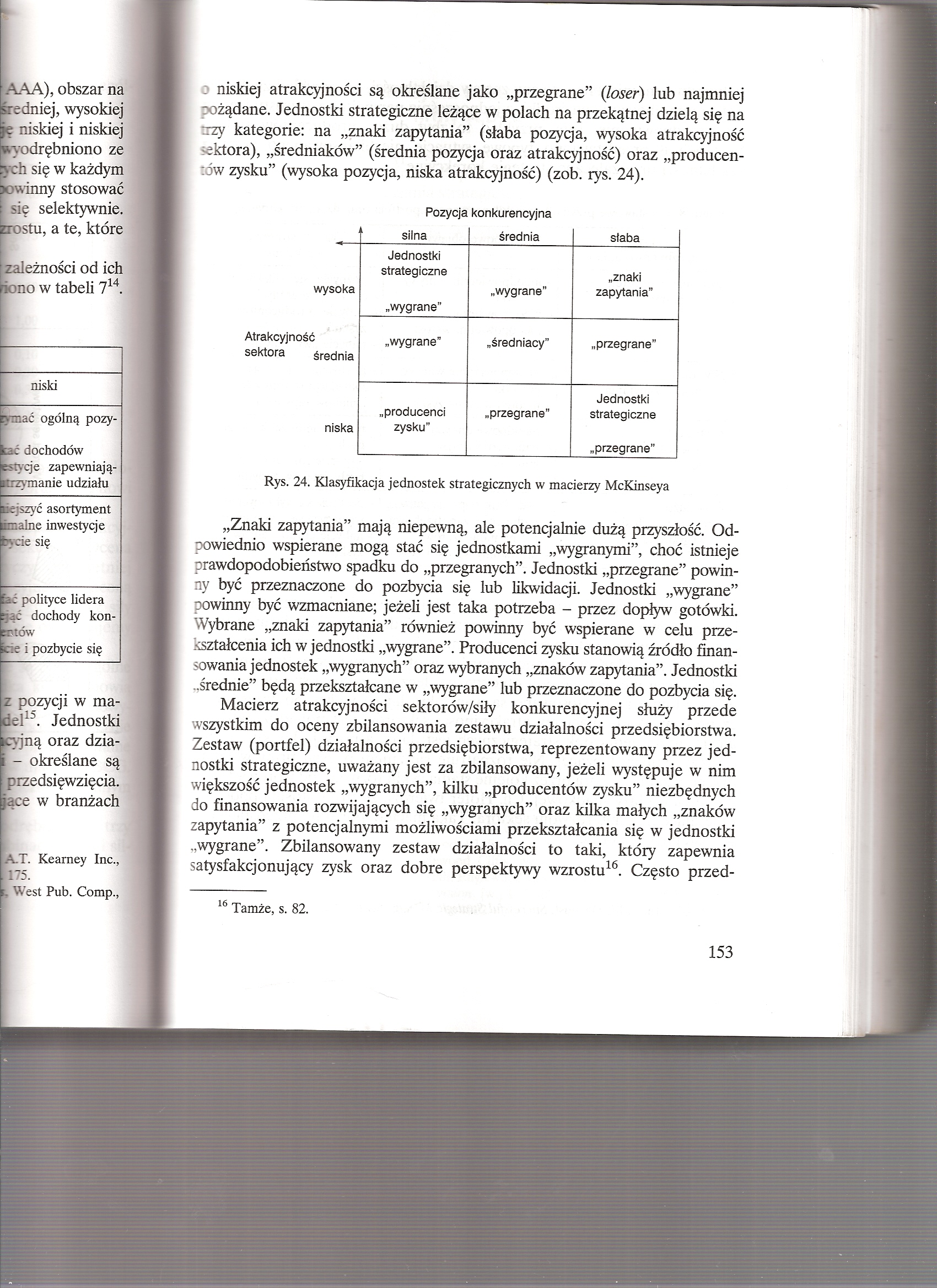

o niskiej atrakcyjności są określane jako „przegrane” (łoser) lub najmniej pożądane. Jednostki strategiczne leżące w polach na przekątnej dzielą się na trzy kategorie: na „znaki zapytania” (słaba pozycja, wysoka atrakcyjność sektora), „średniaków” (średnia pozycja oraz atrakcyjność) oraz „producentów zysku” (wysoka pozycja, niska atrakcyjność) (zob. rys. 24).

Pozycja konkurencyjna

|

silna |

średnia |

sfaba | |

|

Jednostki strategiczne |

„znaki | ||

|

wysoka |

„wygrane” |

„wygrane” |

zapytania” |

|

Atrakcyjność sektora średnia |

„wygrane" |

„średniacy” |

„przegrane” |

|

Jednostki | |||

|

„producenci |

„przegrane” |

strategiczne | |

|

niska |

zysku” |

„przegrane” |

Rys. 24. Klasyfikacja jednostek strategicznych w macierzy McKinseya

„Znaki zapytania” mają niepewną, ale potencjalnie dużą przyszłość. Odpowiednio wspierane mogą stać się jednostkami „wygranymi”, choć istnieje prawdopodobieństwo spadku do „przegranych”. Jednostki „przegrane” powinny być przeznaczone do pozbycia się lub likwidacji. Jednostki „wygrane” powinny być wzmacniane; jeżeli jest taka potrzeba - przez dopływ gotówki. Wybrane „znaki zapytania” również powinny być wspierane w celu przekształcenia ich w jednostki „wygrane”. Producenci zysku stanowią źródło finansowania jednostek „wygranych” oraz wybranych „znaków zapytania”. Jednostki „średnie” będą przekształcane w „wygrane” lub przeznaczone do pozbycia się.

Macierz atrakcyjności sektorów/siły konkurencyjnej służy przede wszystkim do oceny zbilansowania zestawu działalności przedsiębiorstwa. Zestaw (portfel) działalności przedsiębiorstwa, reprezentowany przez jednostki strategiczne, uważany jest za zbilansowany, jeżeli występuje w nim większość jednostek „wygranych”, kilku „producentów zysku” niezbędnych do finansowania rozwijających się „wygranych” oraz kilka małych „znaków zapytania” z potencjalnymi możliwościami przekształcania się w jednostki ^wygrane”. Zbilansowany zestaw działalności to taki, który zapewnia satysfakcjonujący zysk oraz dobre perspektywy wzrostu16. Często przed-

16 Tamże, s. 82.

153

Wyszukiwarka

Podobne podstrony:

skanuj0434 nej lub silnej i średniej ocenie dwóch współrzędnych (obszar AAA), obszar na przekątnej o

skanuj0435 nej lub silnej i średniej ocenie dwóch współrzędnych (obszar AAA), obszar na przekątnej o

skanuj0434 nej lub silnej i średniej ocenie dwóch współrzędnych (obszar AAA), obszar na przekątnej o

17190 skanuj0435 nej lub silnej i średniej ocenie dwóch współrzędnych (obszar AAA), obszar na przeką

08 9 Scenariusze zajęć z dziećmi 3-4-letnimi na październikCel: Reagowanie na dźwięki wysokie i nisk

img008 (18) Scenariusze zajęć z dziećmi 3-4-tetnimi na październik Cel: Reagowanie na dźwięki wysoki

skanuj0015 (78) •iedzę na temat świata fizycznego i społecznego. W tym czasie kształtuje się pod-smw

skanuj0050 (64) poszkodowanego na brzeg i po udrożnieniu dróg oddechowych nie stwierdza się oddechu,

skanuj0156 Połączenie strategii na poziomie grupy przedsiębiorstw i zespołów „produktów-rynków” osią

10484 skanuj0015 (78) •iedzę na temat świata fizycznego i społecznego. W tym czasie kształtuje się p

19883 skanuj0131 (5) 272 1)1 i lOMKilA I

więcej podobnych podstron