ZT042 (2)

82 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI

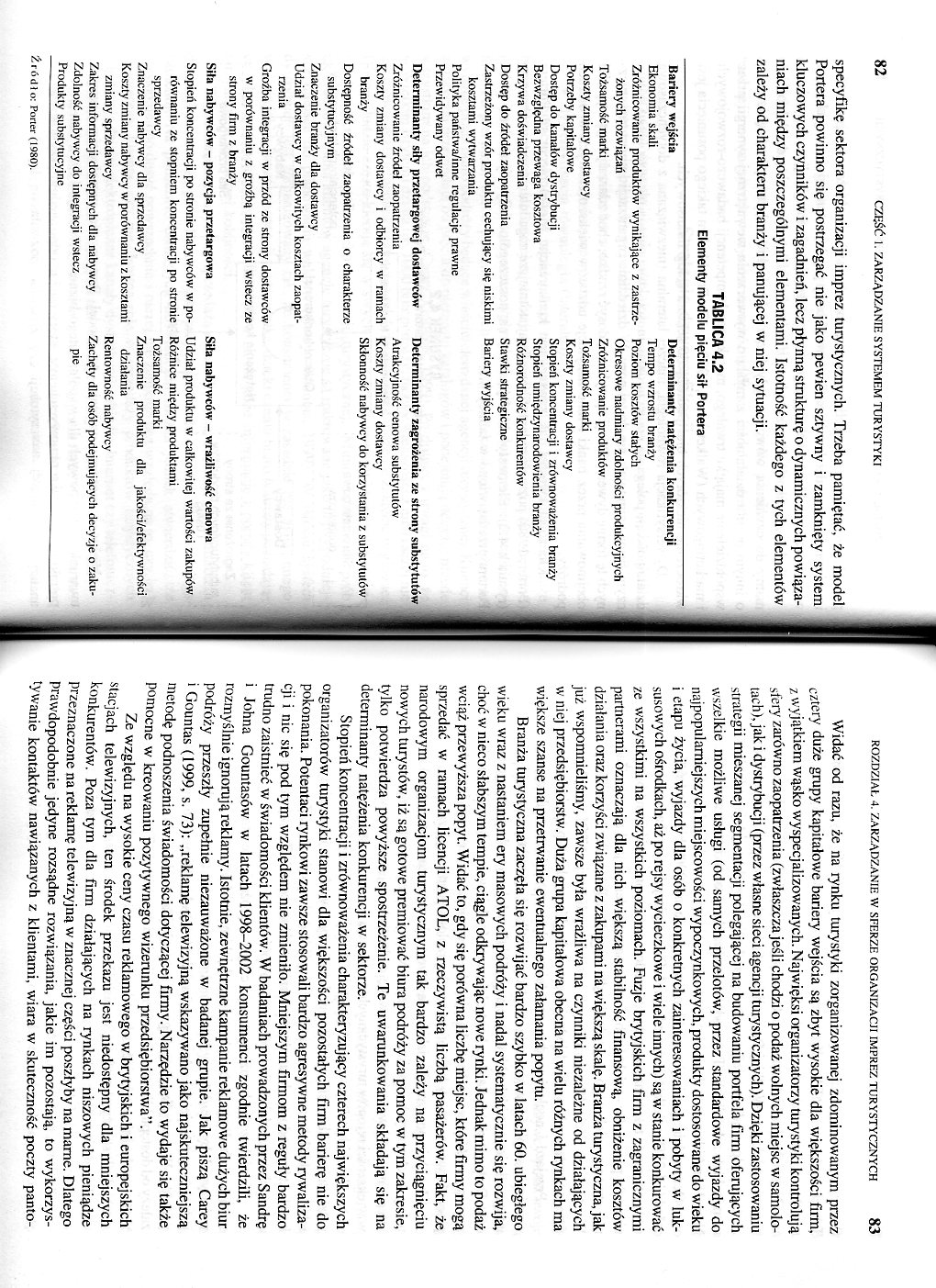

specyfikę sektora organizacji imprez turystycznych. Trzeba pamiętać, że model Portera powinno się postrzegać nie jako pewien sztywny i zamknięty system kluczowych czynników i zagadnień, lecz płynną strukturę o dynamicznych powiązaniach między poszczególnymi elementami. Istotność każdego z tych elementów zależy od charakteru branży i panującej w niej sytuacji.

TABLICA 4.2

Elementy modelu pięciu sit Portera

Bariery wejścia Ekonomia skali

Zróżnicowanie produktów wynikające z zastrzeżonych rozwiązań Tożsamość marki Koszty zmiany dostawcy Potrzeby kapitałowe Dostęp do kanałów dystrybucji Bezwzględna przewaga kosztowa Krzywa doświadczenia Dostęp do źródeł zaopatrzenia Zastrzeżony wzór produktu cechujący się niskimi kosztami wytwarzania Polityka państwa/inne regulacje prawne Przewidywany odwet

Determinanty siły przetargowej dostawców

Zróżnicowanie źródeł zaopatrzenia Koszty zmiany dostawcy i odbiorcy w ramach branży

Dostępność źródeł zaopatrzenia o charakterze substytucyjnym

Znaczenie branży dla dostawcy Udział dostawcy w całkowitych kosztach zaopatrzenia

Groźba integracji w przód ze strony dostawców w porównaniu z groźbą integracji wstecz ze strony firm z branży

Siła nabywców - pozycja przetargowa

Stopień koncentracji po stronie nabywców w porównaniu ze stopniem koncentracji po stronie sprzedawcy

Znaczenie nabywcy dla sprzedawcy Koszty zmiany nabywcy w porównaniu z kosztami zmiany sprzedawcy

Zakres informacji dostępnych dla nabywcy Zdolność nabywcy do integracji wstecz Produkty substytucyjne

Determinanty natężenia konkurencji

Tempo wzrostu branży

Poziom kosztów stałych

Okresowe nadmiary zdolności produkcyjnych

Zróżnicowanie produktów

Tożsamość marki

Koszty zmiany dostawcy

Stopień koncentracji i zrównoważenia branży

Stopień umiędzynarodowienia branży

Różnorodność konkurentów

Stawki strategiczne

Bariery wyjścia

Determinanty zagrożenia ze strony substytutów

Atrakcyjność cenowa substytutów

Koszty zmiany dostawcy

Skłonność nabywcy do korzystania z substytutów

Siła nabywców - wrażliwość cenowa

Udział produktu w całkowitej wartości zakupów Różnice między produktami Tożsamość marki

Znaczenie produktu dla jakości/efektywności działania

Rentowność nabywcy

Zachęty dla osób podejmujących decyzje o zakupie

Źródło: Porter (1980).

Widać od razu, że na rynku turystyki zorganizowanej zdominowanym przez cztery duże grupy kapitałowe bariery wejścia są zbyt wysokie dla większości firm, z wyjątkiem wąsko wyspecjalizowanych. Najwięksi organizatorzy turystyki kontrolują sfery zarówno zaopatrzenia (zwłaszcza jeśli chodzi o podaż wolnych miejsc w samolotach), jak i dystrybucji (przez własne sieci agencji turystycznych). Dzięki zastosowaniu strategii mieszanej segmentacji polegającej na budowaniu portfela firm oferujących wszelkie możliwe usługi (od samych przelotów, przez standardowe wyjazdy do najpopularniejszych miejscowości wypoczynkowych, produkty dostosowane do wieku i etapu życia, wyjazdy dla osób o konkretnych zainteresowaniach i pobyty w luksusowych ośrodkach, aż po rejsy wycieczkowe i wiele innych) są w stanie konkurować ze wszystkimi na wszystkich poziomach. Fuzje brytyjskich firm z zagranicznymi partnerami oznaczają dla nich większą stabilność finansową, obniżenie kosztów działania oraz korzyści związane z zakupami na większą skalę. Branża turystyczna, jak już wspomnieliśmy, zawsze była wrażliwa na czynniki niezależne od działających w niej przedsiębiorstw. Duża grupa kapitałowa obecna na wielu różnych iynkach ma większe szanse na przetrwanie ewentualnego załamania popytu.

Branża turystyczna zaczęła się rozwijać bardzo szybko w latach 60. ubiegłego wieku wraz z nastaniem ery masowych podróży i nadal systematycznie się rozwija, choć w nieco słabszym tempie, ciągle odkrywając nowe rynki. Jednak mimo to podaż wciąż przewyższa popyt. Widać to, gdy się porówna liczbę miejsc, które firmy mogą sprzedać w ramach licencji ATOL, z rzeczywistą liczbą pasażerów. Fakt, że narodowym organizacjom turystycznym tak bardzo zależy na przyciągnięciu nowych turystów, iż są gotowe premiować biura podróży za pomoc w tym zakresie, tylko potwierdza powyższe spostrzeżenie. Te uwarunkowania składają się na determinanty natężenia konkurencji w sektorze.

Stopień koncentracji i zrównoważenia charakteryzujący czterech największych organizatorów turystyki stanowi dla większości pozostałych firm barierę nie do pokonania. Potentaci rynkowi zawsze stosowali bardzo agresywne metody rywalizacji i nic się pod tym względem nie zmieniło. Mniejszym firmom z reguły bardzo trudno zaistnieć w świadomości klientów. W badaniach prowadzonych przez Sandrę i Johna Gountasów w latach 1998-2002 konsumenci zgodnie twierdzili, że rozmyślnie ignorują reklamy. Istotnie, zewnętrzne kampanie reklamowe dużych biur podróży przeszły zupełnie niezauważone w badanej grupie. Jak piszą Carey i Gountas (1999, s. 73): „reklamę telewizyjną wskazywano jako najskuteczniejszą metodę podnoszenia świadomości dotyczącej firmy. Narzędzie to wydaje się także pomocne w kreowaniu pozytywnego wizerunku przedsiębiorstwa”.

Ze względu na wysokie ceny czasu reklamowego w brytyjskich i europejskich stacjach telewizyjnych, ten środek przekazu jest niedostępny dla mniejszych konkurentów. Poza tym dla firm działających na rynkach niszowych pieniądze przeznaczone na reklamę telewizyjną w znacznej części poszłyby na marne. Dlatego prawdopodobnie jedyne rozsądne rozwiązania, jakie im pozostają, to wykorzystywanie kontaktów nawiązanych z klientami, wiara w skuteczność poczty panto-

Wyszukiwarka

Podobne podstrony:

15117 ZT046 (2) 90 CZeŚĆ I. ZARZĄDZANIE SYSTEMEM TURYSTYKI tów, które można sprzedać firmom z innych

15759 ZT028 (2) 54 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI Przepisy regulujące funkcjonowanie sektor

21429 ZT013 (3) 24 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI w odniesieniu do turystyki. Takie podejśc

22519 ZT044 (2) 86 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI 8 funtów. Dane na temat wielkości i warto

80233 ZT052 (2) 102 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI wprowadzeniu systemu oceny efektywności

57019 ZT026 (2) 50 CZĘŚĆ I. ZARZĄDZANIE SYSTEMEM TURYSTYKI programu szkoleniowego, systemu motywacyj

18339 ZT015 (2) 28 cześć 1. ZARZĄDZANIE systemem turystyki jest tymczasowe i krótkotrwałe, a jednocz

19094 ZT020 (2) 38 CZĘŚĆ I. ZARZĄDZANIE SYSTEMEM TURYSTYKI TABLICA 2.1 Struktura wydatków ponoszonyc

19994 ZT056 (2) 110 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI - STUDIUM PRZYPADKU 5,2 &nbs

22613 ZT031 (2) 60 część I. ZARZĄDZANIE systemem turystykiTABLICA 3.1 Główne węzły przesiadkowe najw

69669 ZT035 (2) 68 część 1. ZARZĄDZANIE systemem turystyki podpisanie dwustronnych porozumień o otwa

71535 ZT023 (2) 44 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI • Podstawowy „towar” of

więcej podobnych podstron