img249 (3)

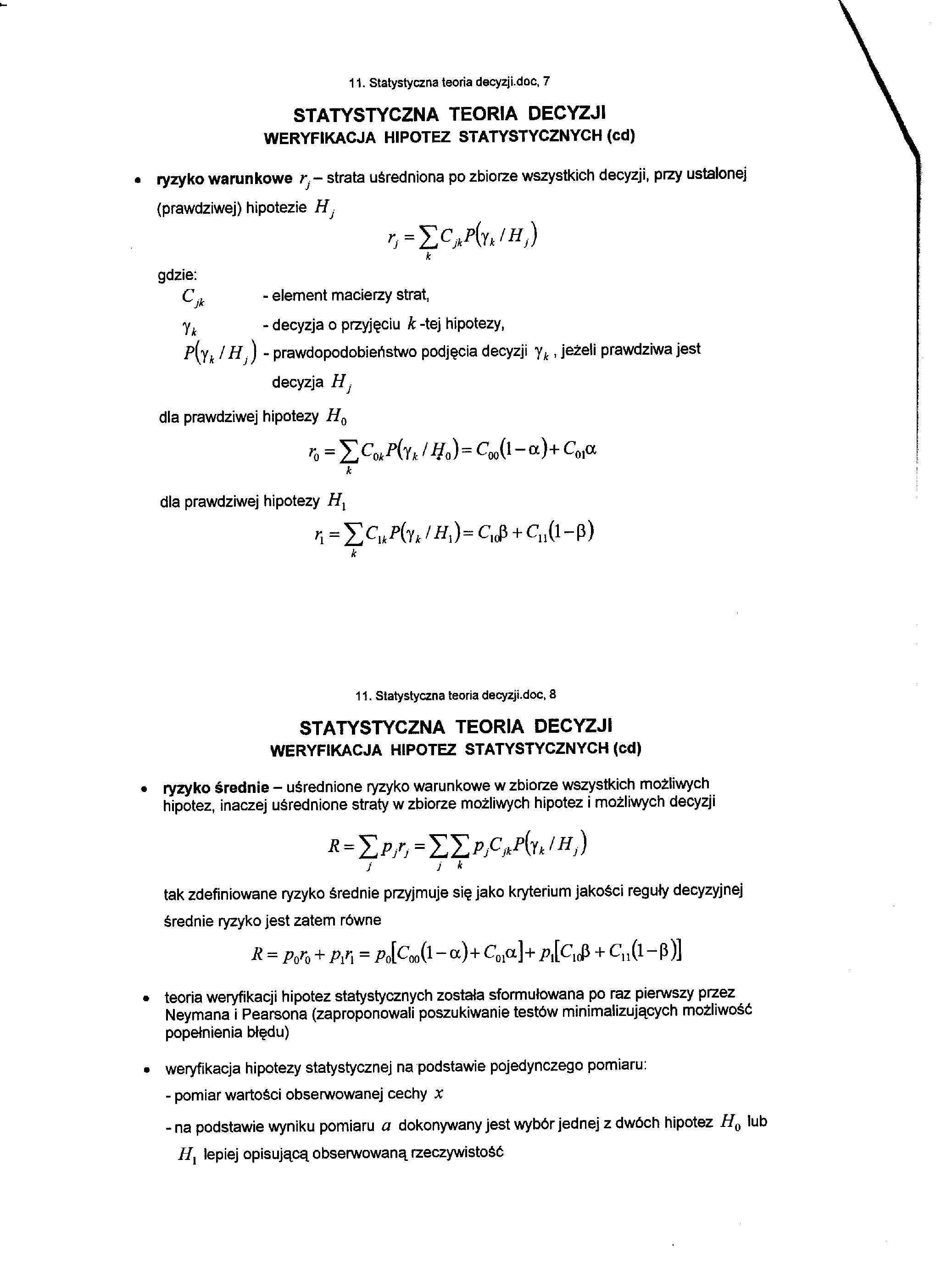

11. Statystyczna teoria decyzji.doc, 7

STATYSTYCZNA TEORIA DECYZJI

WERYFIKACJA HIPOTEZ STATYSTYCZNYCH (cd)

ryzyko warunkowe r}- strata uśredniona po zbiorze wszystkich decyzji, przy ustalonej (prawdziwej) hipotezie H.

n=YcjAy^H

k

gdzie:

CJk - element macierzy strat,

yk - decyzja o przyjęciu k -tej hipotezy,

P{yk /Hj) - prawdopodobieństwo podjęcia decyzji yk , jeżeli prawdziwa jest decyzja HJ

dla prawdziwej hipotezy H0

?ó = TCoAlk ! ^ooO ot)+ C01a

k

dla prawdziwej hipotezy Hx

'i=Ec.*i>(^^.)=cloP+c11(i-p)

k

11. Statystyczna teoria decyzji.doc, 8

STATYSTYCZNA TEORIA DECYZJI

WERYFIKACJA HIPOTEZ STATYSTYCZNYCH (cd)

ryzyko średnie - uśrednione ryzyko warunkowe w zbiorze wszystkich możliwych hipotez, inaczej uśrednione straty w zbiorze możliwych hipotez i możliwych decyzji

J i *

tak zdefiniowane ryzyko średnie przyjmuje się jako kryterium jakości reguły decyzyjnej średnie ryzyko jest zatem równe

^ = Poro P\r\ ~ Po[Qo(l ~ cx)+ C01a]+ + Cn(l — p)]

teoria weryfikacji hipotez statystycznych została sformułowana po raz pierwszy przez Neymana i Pearsona (zaproponowali poszukiwanie testów minimalizujących możliwość popełnienia błędu)

weryfikacja hipotezy statystycznej na podstawie pojedynczego pomiaru:

- pomiar wartości obserwowanej cechy x

- na podstawie wyniku pomiaru a dokonywany jest wybór jednej z dwóch hipotez H0 lub Hx lepiej opisującą obserwowaną rzeczywistość

Wyszukiwarka

Podobne podstrony:

img246 (3) 11. Statystyczna teoria decyzji.doc, 1STATYSTYCZNA TEORIA DECYZJI WERYFIKACJA HIPOTEZ

img254 (2) 11. Statystyczna teoria decyzji.doc, 17STATYSTYCZNA TEORIA DECYZJI WERYFIKACJA HIPOTEZ ST

img255 (2) 11. Statystyczna teoria decyzji.doc, 19STATYSTYCZNA TEORIA DECYZJIWERYFIKACJA HIPOTEZ STA

img258 (2) 11. Statystyczna teoria decyzji.doc, 25STATYSTYCZNA TEORIA DECYZJIWERYFIKACJA HIPOTEZ STA

img259 (2) 11. Statystyczna teoria decyzji.doc, 27STATYSTYCZNA TEORIA DECYZJIWERYFIKACJA HIPOTEZ STA

img250 (3) 11. Statystyczna teoria decyzji.doc, 9STATYSTYCZNA TEORIA DECYZJIWERYFIKACJA HIPOTEZ STAT

img248 (3) 11. Statystyczna teoria decyzji.doc, 5 STATYSTYCZNA TEORIA DECYZJI WERYFIKACJA HIPOTEZ ST

img257 (2) 11. Statystyczna teoria decyzji.doc, 23STATYSTYCZNA TEORIA DECYZJIWERYFIKACJA HIPOTEZ STA

więcej podobnych podstron