58855 skanuj0010 (217)

len można traktować podobnie jak wcześniejszy, jako słabość metody polegającą na nieumiejętności uwzględniania ryzyka, które jest brane pod u-wagę w metodach dyskontowych.

5. Przedsięwzięcia o krótkim okresie zwrotu zapewniają przedsiębiorstwu większą płynność finansową (szczególnie, gdy fundusze są znacznie o-graniczone), gdyż fundusze są szybciej odzyskiwane i mogą być wykorzystane na inne cele50.

Wśród wad tej metody wymienia się:"'"''

1. Nieuwzględnianie czasowej wartości pieniądza (dyskontowania).

2. Pomijanie części strumienia przepływów, występującej po okresie przyjętym jako graniczny.

3. Niemożność zmierzenia rentowności przedsięwzięcia; wynik podany w latach nic informuje o bezwzględnej czy względnej rentowności.

4. Okres przyjmowany jako graniczny jest ustalany arbitralnie, gdyż nic ma obiektywnych kryteriów do jego wyznaczania.

5. Trudność w stosowaniu, gdy nakłady są ponoszone nie tylko w okresie realizacji przedsięwzięcia, ale również w okresie eksploatacji.

Stosując metodę okresu zwrotu w przypadku hierarchizacji przedsięwzięć, można uzyskać wyniki podobne do otrzymanych za pomocą NPV, ale można również otrzymać odmienne. Wady koncepcyjne metody okresu zwrotu sprawiają, żc stosując ją można podjąć niewłaściwą decyzję, tzn. zaakceptować nieefektywne przedsięwzięcie, które zostałoby odrzucone (przy tej samej bazie informacyjnej), gdyby zastosować inną metodę, np. NPV.

Metoda okresu zwrotu może być stosowana w pewnych sytuacjach, np. we wstępnej fazie cyklu przedsięwzięcia, tj. w fazie wstępnej selekcji propozycji inwestycyjnych. Metoda ta jest też niekiedy stosowana w przypadku przedsięwzięć realizowanych za granicą, w kraju o niepewnej sytuacji politycznej i gospodarczej, a więc kiedy przedsiębiorstwu zależy na szybkim odzyskaniu zainwestowanego kapitału51.

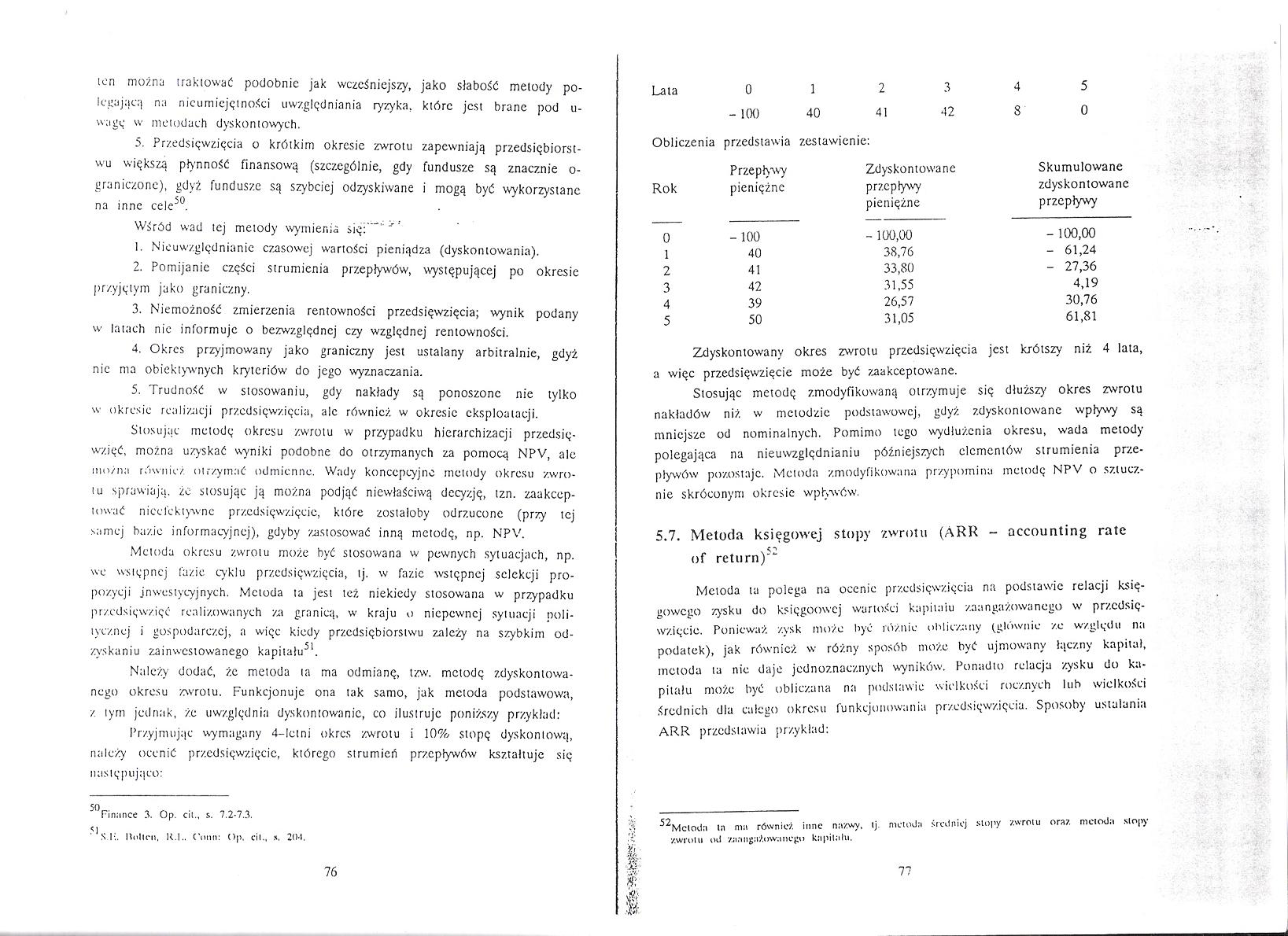

Należy dodać, żc metoda ta ma odmianę, tzw. metodę zdyskontowanego okresu zwrotu. Funkcjonuje ona tak samo, jak metoda podstawowa, z tym jednak, że uwzględnia dyskontowanie, co ilustruje poniższy przykład:

Przyjmując wymagany 4—letni okres zwrotu i 10% stopę dyskontową, należy ocenić przedsięwzięcie, którego strumień przepływów kształtuje się następująco:

5°Finance 3. Op. cii., s. 7.2-7.3.

'sit. Itollni. Ki., (-„nu: op. cii., ». 201.

|

Lata |

0 1 |

2 3 |

4 5 |

|

- 1(X) 40 |

41 42 |

8 0 | |

|

Obliczenia |

przedstawia zestawienie: | ||

|

Przepływy |

Zdyskontowane |

Skumulowane | |

|

Rok |

pieniężne |

przepływy |

zdyskontowane |

|

pieniężne |

przepływy | ||

|

0 |

-100 |

- 100,00 |

- 100,00 |

|

1 |

40 |

38,76 |

- 61,24 |

|

2 |

41 |

33,80 |

- 27,36 |

|

3 |

42 |

31,55 |

4,19 |

|

4 |

39 |

26,57 |

30,76 |

|

5 |

50 |

31,05 |

61,81 |

Zdyskontowany okres zwrotu przedsięwzięcia jest krótszy niż 4 lata, a więc przedsięwzięcie może być zaakceptowane.

Stosując metodę zmodyfikowaną otrzymuje się dłuższy okres zwrotu nakładów niż w metodzie podstawowej, gdyż zdyskontowane wpływy są mniejsze od nominalnych. Pomimo tego wydłużenia okresu, wada metody polegająca na nieuwzględnianiu późniejszych elementów strumienia przepływów pozostaje. Metoda zmodyfikowana przypomina metodę NPV o sztucznie skróconym okresie wpływów.

5.7. Metoda księgowej stopy zwrotu (ARR - accounting ratę of return) '

Metoda ta polega na ocenie przedsięwzięcia na podstawie relacji księgowego zysku do księgoowej wartości kapitału zaangażowanego w przedsięwzięcie. Ponieważ zysk może być różnie obliczany fglównic ze względu na podatek), jak również w różny sposób może być ujmowany łączny kapitał, metoda ta nie daje jednoznacznych wyników. Ponadto relacja zysku do kapitału może być obliczana na podstawie wielkości rocznych lub wielkości średnich dla całego okresu funkcjonowania przedsięwzięcia. Sposoby ustalania ARR przedstawia przykład:

Metoda ta ma równie/, inne nazwy. ij. metoda średniej stopy zwrotu oraz metoda stopy zwrotu od zaangażowanego kapitału.

11

Wyszukiwarka

Podobne podstrony:

skanuj0028 mi się „przygląda”, który — podobnie jak ja z niego — robi ze mnie obiekt; również Boga p

skanuj0222 222 Cyfrowe oświetlenie i rendering Podobnie jak w przypadku przestrzeni dodatniej i ujem

081 4 Stanowisko w płodozmianie 71 uprawiane na korzeń możemy traktować podobnie jak okopowe korzeni

73405 skanuj0028 mi się „przygląda”, który — podobnie jak ja z niego — robi ze mnie obiekt; również

88417 skanuj0055 (35) Kaligrafia małym pędzelkiemPrzygotowania Podobnie jak w przypadku kaligrafii d

po 1925 r. administracja ta wchodziła, podobnie jak wcześniej, w skład ogólnej (zespolonej) administ

223 - W roku sprawozdawczym, podobnie jak i w latach ubiegłych, czynne były wyłącznie na terenie Pol

współczesna filozofia Obecnie, podobnie jak w przeszłości filozofowie dają różne odpowiedzi na pytan

Podobnie jak w poprzednich latach, relacje liczby kandydatów na studia I stopnia w stosunku do limit

DSC00200 podobnie jak oszczędności gromadzone pod materacem czy na koncie bankowym. Tożsamość

egzystencj onalne, podobnie jak wcześniej zaistniałe umiejętności polowania, konstruowania

WSTĘP Podobnie jak w większości uczelni wyższych, w procesie kształcenia na kierunku nawigacja

120 A. Gaschi-Uciecha Zarządzanie ryzykiem, podobnie jak ryzyko, jako pojęcie doczekało się wielu

więcej podobnych podstron