273 (2)

46 Co to jest wartość dla akcjonariuszy?

najmniej pokryć koszt tego kapitału. Sposób, w jaki to następuje, ma w tym momencie naszych rozważań znaczenie drugorzędne - może to być w całości kapitalizacja, jak w wypadku przedsiębiorstw w fazie rozruchu, w oparciu o kapitał inwestycyjny wysokiego ryzyka (venture Capital), lub też dywidendy, jak w wypadku spółek o ustalonej pozycji. Inwestora interesuje szeroko pojęta stopa zwrotu, a nie tylko strumień dywidend.

Koszt kapitału obcego

Na potrzeby analizy wartości dla akcjonariuszy musimy obliczyć także koszt kapitału obcego, czyli zadłużenia przedsiębiorstwa. W swej działalności podmioty gospodarcze wykorzystują zarówno kapitał własny, jak i obcy, przy czym tak jak kapitał własny przedstawia sobą pewien koszt dla zarządu - a zwrot dla inwestorów - tak też dzieje się w wypadku kapitałów obcych. Jednakże kapitał obcy różni się od własnego jednym zasadniczym aspektem. Obciążenia z tytułu oprocentowania zadłużenia można odliczyć od podstawy opodatkowania, tak więc realny koszt kapitału obcego z punktu widzenia zarządu zostaje obniżony o osłonę podatkową. Z perspektywy spółki zadłużenie wydaje się więc mniej kosztowne niż kapitał własny. Jednakże argument osłony podatkowej nie przemawia do samych inwestorów, przynajmniej nie w taki sposób. Mogą oni być zainteresowani swoją stopą zwrotu netto, czyli po opodatkowaniu, a więc trzeba wziąć pod uwagę indywidualną sytuację podatkową każdego z nich. Właśnie z tym aspektem łączy się tzw. stopa zwrotu z inwestycji wyrażonego przepływami gotówkowymi (CFROI, Cash Flow Return on Inve-stment), którą bardziej szczegółowo omówimy w rozdziale 6.

Jeśli przedsiębiorstwo ma długi w formie publicznie notowanych papierów wartościowych, np. wyemitowane obligacje, pojęcie o aktualnym koszcie tego zadłużenia można sobie wyrobić, sprawdzając rynkowe ceny i podawane stopy dochodowości tych walorów (yield). Jeśli tego rodzaju informacje nie są powszechnie dostępne, trzeba oszacować koszt kapitału obcego. Ponownie przyglądamy się wówczas zadłużeniu niejako z zewnątrz, z punktu widzenia rynku, zadając pytanie, jaką wartość w danym momencie rynek nadałby danemu instrumentowi dłużnemu. W tym kontekście przydatne będą agencje ra-tingowe, np. Moody’s czy Standard & Poor’s, ponieważ ich notowania pozwalają nam oszacować premię z tytułu ryzyka kredytowego na podstawie aktualnej struktury dochodowości rynku.

Powracając do wspomnianej już logiki zwrotu wolnego od ryzyka, możemy posłużyć się danymi agencji ratingowych dla konkurencji i interesującego nas sektora, a następnie dodać premię z tytułu ryzyka dla konkretnej spółki. Może to wydawać się proste, lecz w praktyce będzie wymagać pewnego rozeznania,

i*, -i. -..o-.-..

zwłaszcza jeśli przedsiębiorstwo zaciągnęło spore pożyczki w różnych walutach i o zróżnicowanych terminach zapadalności. Obraz komplikują dodatkowo rozmaite formy hybrydowych źródeł finansowania, takie jak warranty czy zamienne papiery wartościowe. Oznacza to, że trzeba sobie uzmysłowić, jak struktura zadłużenia może ewoluować, zwłaszcza jeśli wiadomo nam, że pewne instrumenty dłużne zostaną w objętym prognozą okresie w którymś momencie umorzone.

A

Średni ważony koszt kapitału

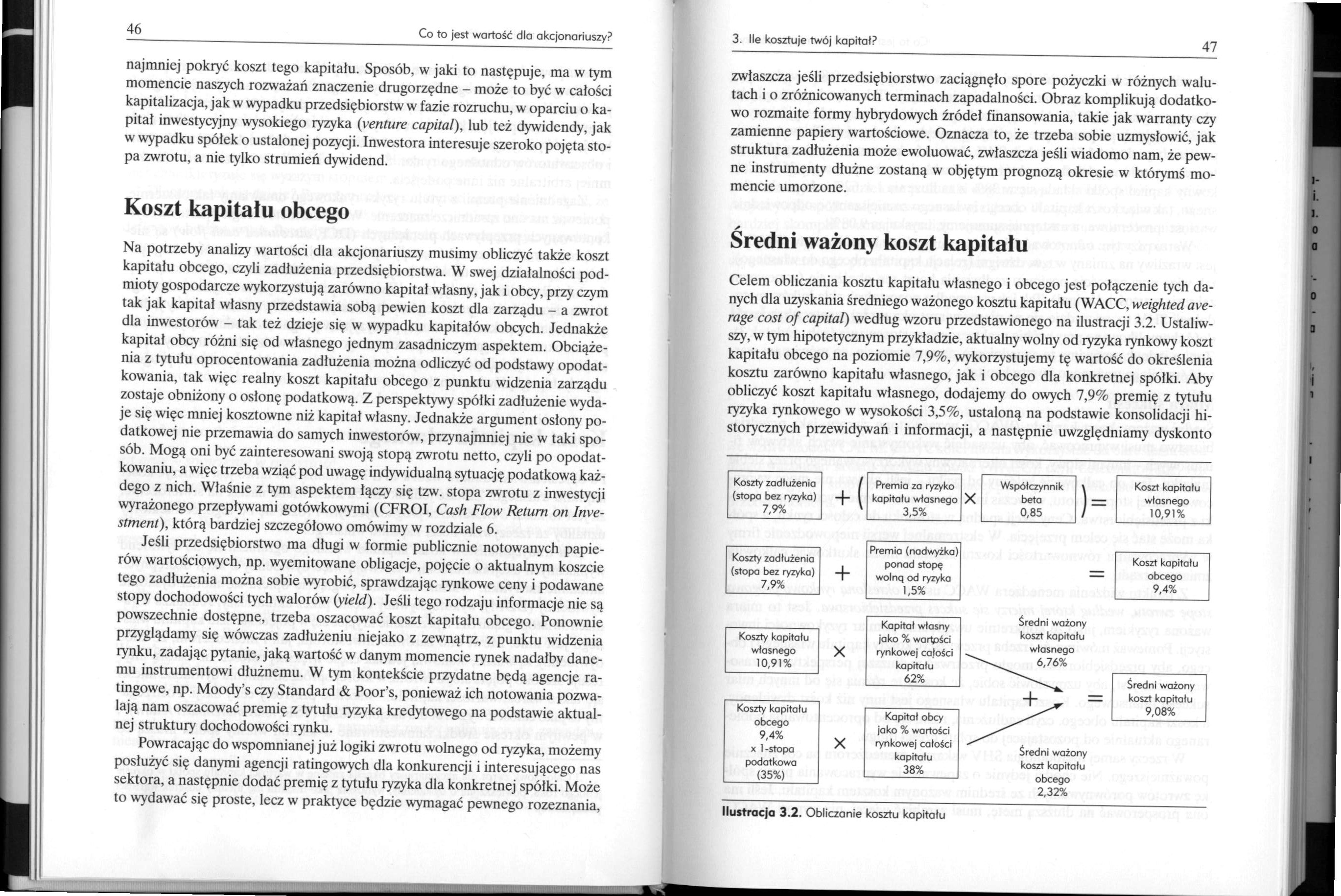

Celem obliczania kosztu kapitału własnego i obcego jest połączenie tych danych dla uzyskania średniego ważonego kosztu kapitału (WACC, weighted ave-rage cost of Capital) według wzoru przedstawionego na ilustracji 3.2. Ustaliwszy, w tym hipotetycznym przykładzie, aktualny wolny od ryzyka rynkowy koszt kapitału obcego na poziomie 7,9%, wykorzystujemy tę wartość do określenia kosztu zarówno kapitału własnego, jak i obcego dla konkretnej spółki. Aby obliczyć koszt kapitału własnego, dodajemy do owych 7,9% premię z tytułu ryzyka rynkowego w wysokości 3,5%, ustaloną na podstawie konsolidacji historycznych przewidywań i informacji, a następnie uwzględniamy dyskonto

X

Koszty kapitału obcego 9,4% x 1-stopa podatkowa (35%)

Średni ważony koszt kapitału

Kapitał obcy jako % wartości rynkowej całości kapitału 38%

Średni ważony koszt kapitału 9,08%

2,32%

|

Koszty zadłużenia (stopa bez ryzyka) 7,9% |

+( |

Premia za ryzyko kapitału własnego 3,5% |

X |

Współczynnik beta 0,85 |

)= |

Koszt kapitału własnego 10,91% |

|

Koszty zadłużenia (stopa bez ryzyka) 7,9% |

+ |

Premia (nadwyżka) ponad stopę wolną od ryzyka 1,5% |

= |

Koszt kapitału obcego 9,4% | ||

Koszty kapitału własnego 10,91%

Kapitał własny jako % wartpści rynkowej całości kapitału 62%

Ilustracja 3.2. Obliczanie kosztu kapitału

Wyszukiwarka

Podobne podstrony:

271 (2) 42 Co to jest wartość dla akcjonariuszy? średnią arytmetyczną nadwyżkowych zwrotów z kapitai

271 (2) 42 Co to jest wartość dla akcjonariuszy? średnią arytmetyczną nadwyżkowych zwrotów z kapitał

44 Co to jest wartość dla akcjonariuszy? przy niewątpliwym prymacie Wielkiej Brytanii pod tym względ

48 Co to jest wartość dla akcjonariuszy? o współczynnik beta ceny akcji tej spółki - w tym wypadku 0

34 Co to jest wartość dla akcjonariuszy? Oto ogólne zagadnienia, które mają wpływ na konsultantów i

36 Co to jest wartość dla akcjonariuszy? szczęście. Roczny dochód dwadzieścia funtów, a roczne wydat

r J Co to jest wartość dla akcjonariuszy? dy wzrost współczynnika 6 o jedną jednostkę. Choć dowodził

269 (2) 38 Co to jest wartość dlo akcjonariuszy? w porównaniach obligacjami o odpowiednim terminie z

61163 skanuj0209 46 1. Co to jest strategia i zarządzanie strategiczne ■ &nb

CCF20140528�020 46. co to jest lepkość- dynamiczna- wyraża stosunek naprężeń ścina

Decyzje inwestycyjne przedsiębiorstw- Dobra decyzja inwestycyjna ... ... wartość dla akcjonariusza .

Co to kurwa ma być ? r Jest 4 nad ranem do chuja !!! Ta! To samo > pomyślałem, jak

1.2. Zarządzanie wartością przedsiębiorstwa Przyjęcie maksymalizacji wartości dla akcjonariuszy jako

Przebieg degradacji ziaren z wydzieleniem CO i C02 jest najlepszy dla jęczmienia i pszenżyta. Ilość

CZĘŚĆ PIERWSZA Podstawy pojęcia; fotografuje wszystko i nie wie, co to znaczy, ma pamięć fotograficz

str2 (26) 6. Co to jest równoważnik węgla ? Podaj zakres jego wartości dla którego stal jest niespaw

więcej podobnych podstron