DSCN2222

144 Narzędzia realizacji produktów i usług bankowoici elektronicznej

- na tej podstawie odbywała się klasyczna procedura autoryzacyjna, dokonywana w banku będącym właścicielem karty płatniczej klienta (5.),

-jeżeli procedura przynosiła rezultat pozytywny, to deszyfrowany był adres poczty elektronicznej sprzedawcy, przesyłane potwierdzenie transakcji przez klienta oraz odpowiedź centrum autoryzacyjnego (6.),

- wysyłka towaru dokonywana przez sklep internetowy (7.), następnie na podstawie pozytywnej odpowiedzi banku klienta oraz potwierdzenia wysyłki oprogramowanie serwera First Virtual przekazuje należność na konto sprzedawcy (8.),

-jeżeli użytkownik nic potwierdzi transakcji to jego Virtual PIN zostaje unieważniony i trzeba od nowa przejść przez procedurę rejestracji nowego PIN, od nowa ponosząc koszty rejestracji (9.).

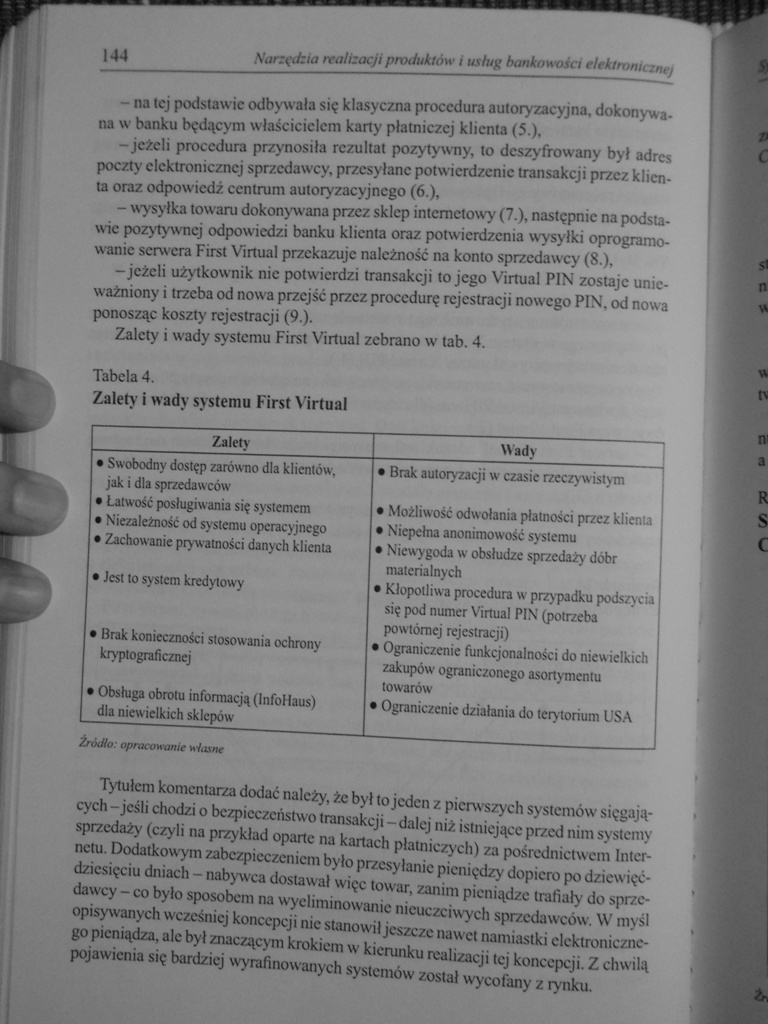

Zalety i wady systemu First Yirtual zebrano w (ab. 4.

Tabela 4.

Zalety i wady systemu First Yirtual

|

Zalety |

Wady |

|

• Swobodny dostęp zarówno dla klientów, jak i dla sprzedawców |

• Brak autoryzacji w czasie rzeczywistym |

|

• Łatwość posługiwania się systemem |

• Możliwość odwołania płatności przez klienta |

|

• Niezależność od systemu operacyjnego |

• Niepełna anonimowość systemu |

|

• Zachowanie prywatności danych klienta |

• Niewygoda w obsłudze sprzedaży dóbr materialnych |

|

• Jest to system kredytowy |

• Kłopotliwa procedura w przypadku podszycia się pod numer Yirtual PIN (potrzeba powtórnej rejestracji) |

|

• Brak konieczności stosowania ochrony |

• Ograniczenie funkcjonalności do niewielkich |

|

kryptograficznej |

zakupów ograniczonego asortymentu towarów |

|

• Obsługa obrotu informacją (Infołłaus) dla niewielkich sklepów |

• Ograniczenie działania do terytorium USA |

Źródło: opracowanie własne

Tytułem komentarza dodać należy, że był to jeden z pierwszych systemów sięgających -jeśli chodzi o bezpieczeństwo transakcji - dalej niż istniejące przed nim systemy sprzedaży (czyli na przykład oparte na kartach płatniczych) za pośrednictwem Internetu. Dodatkowym zabezpieczeniem było przesyłanie pieniędzy dopiero po dziewięćdziesięciu dniach - nabywca dostawał więc towar, zanim pieniądze trafiały do sprzedawcy - co było sposobem na wyeliminowanie nieuczciwych sprzedawców. W myśl opisywanych wcześniej koncepcji nic stanowił jeszcze nawet namiastki elektronicznego pieniądza, ale byl znaczącym krokiem w kierunku realizacji tej koncepcji. Z chwilą pojawienia się bardziej wyrafinowanych systemów został wycofany z rynku.

Wyszukiwarka

Podobne podstrony:

DSCN2206 128 Narzędzia realizacji produktów l usług bankowości elektronicznej bank PKO BP SA- 1786 i

DSCN2212 134 Narzędzia realizacji produktów I usług bankowoid elektronicznej - pod

DSCN2218 140 Narzędzia realizacji produktów I usług bankowości elektronicznej —

DSCN2220 142 Narzędzia realizacji produktów I usług bankowości elektroniczneI - ba

DSCN2228 150 Narzędzia realizacji produktów i usług bankowoici elektronicznej - sp

DSCN2230 152 Narzędzia realizacji produktów I usług bankowości elektronicznej Najistotniejszym momen

DSCN2232 154 Narzędzia realizacji produktów i usług bankowości elektronicznej - je

DSCN2127 2. Narzędzia realizacji produktów i usług bankowości elektronicznej . Wszystko powinno się

DSCN2136 60 Narzędzia realizacji produktów i usług bankowoicl elektronicznej dyspozycje, które wpłyn

DSCN2140 64 Narzędzia realizacji produktów i usług bankowoict elektroniczne) Pierwszy z nich, zwany

DSCN2142 M 66 Narzędzia realizacji produktów i usług bankowości elektronicznej nie

DSCN2144 68 Narzędzia realizacji produktów i usług bankowości elektronicznej W pierwszym przypadku i

DSCN2146 70 Narzędziu realizacji produktów i usług bankowości elektroniczną Rysunek 5. Rozwój bankow

DSCN2151 74 Narzędzia realizacji produktów i usług bankowość! elektroniczne/Tabela I.Dostępność usłu

DSCN2159 tii 82 Narzędzia realizacji produktów i usług bankowości elektronicznej n

DSCN2163 86 Narzędzia realizacji produktów i usług bankowości elektronicznej tokolc internetowym (IP

DSCN2165 88 Narzędzia realizacji produktów i usług bankowości elektronicznej transfer ten wymaga dod

DSCN2167 * 90 Narzędzia realizacji produktów I usług bankowości elektronicznej Rys

DSCN2169 92 Narzędzia realizacji produktów i usług bankowości elektroniczne) w trybie brutto, w czas

więcej podobnych podstron