110704

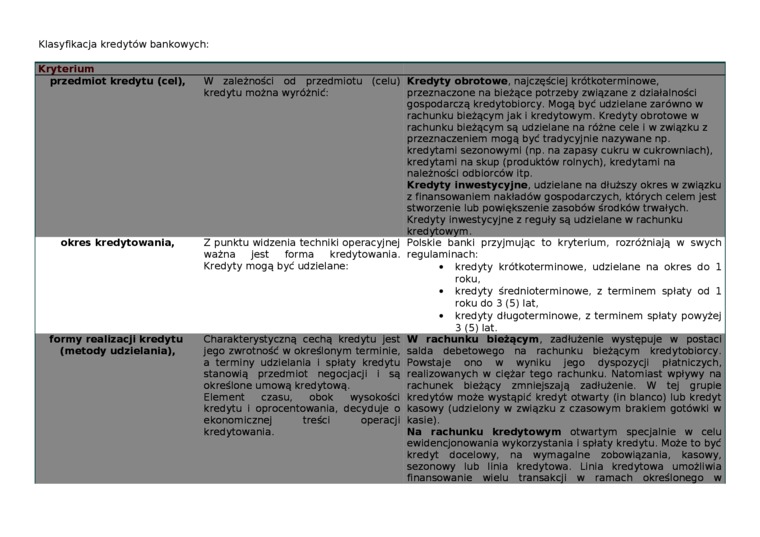

Klasyfikacja kredytów bankowych:

i iceij, w zaieznosci oa przeamiotu (ceiuj *reayty ooroTowe, najczęściej KroiKOterminowe.

kredytu można wyróżnić:

przeznaczone na bieżące potrzeby związane z działalności gospodarczą kredytobiorcy. Mogą być udzielane zarówno w rachunku bieżącym jak i kredytowym. Kredyty obrotowe w rachunku bieżącym są udzielane na różne cele i w związku z przeznaczeniem mogą być tradycyjnie nazywane np. kredytami sezonowymi (np. na zapasy cukru w cukrowniach), kredytami na skup (produktów rolnych), kredytami na należności odbiorców Itp

Kredyty inwestycyjne, udzielane na dłuższy okres w związku z finansowaniem nakładów gospodarczych, których celem jest stworzenie lub powiększenie zasobów środków trwałych. Kredyty Inwestycyjne z reguły są udzielane w rachunku

okres kredytowania,

Z punktu widzenia techniki operacyjnej ważna Jest forma kredytowania. Kredyty mogą być udzielane:

(metody udzielania),

jego zwrotność w określonym terminie, a terminy udzielania i spłaty kredytu stanowią przedmiot negocjacji i są określone umową kredytową.

Element czasu, obok wysokości kredytu i oprocentowania, decyduje o ekonomicznej treści operacji kredytowania.

Polskie banki przyjmując to kryterium, rozróżniają w swych regulaminach:

• kredyty krótkoterminowe, udzielane na okres do 1 roku,

• kredyty średnioterminowe, z terminem spłaty od 1 roku do 3 (5) lat.

_‘kredyty długoterminowe, z terminem spłaty powyżej

■3 (5) lat. |

w

debetowego na rachunku bieżącym kredytobiorcy. Powstaje ono w wyniku jego dyspozycji płatniczych, realizowanych w ciężar tego rachunku. Natomiast wpływy na rachunek bieżący zmniejszają zadłużenie. W tej grupie kredytów może wystąpić kredyt otwarty (In blanco) lub kredyt kasowy (udzielony w związku z czasowym brakiem gotówki w kasie).

Na rachunku kredytowym otwartym specjalnie w celu ewidencjonowania wykorzystania i spłaty kredytu. Może to być kredyt docelowy, na wymagalne zobowiązania, kasowy, sezonowy lub linia kredytowa. Unia kredytowa umożliwia I w ramach określonego w

Wyszukiwarka

Podobne podstrony:

Klasyfikacji kredytów bankowych można dokonać według pięciu kryteriów, tj.:1 1.

Klasyfikacja ryzyka bankowego: - ryzyko kredytowe, - ryzyko

24 PRZEDSIĘBIORCZOŚĆ DLA AMBITNYCH finansowania, jakim jest kredyt bankowy. Tę lukę wypełniają po

27MS EXCEL for Windows Ćwiczenie nr 3 czas 3x45 min Zagadnienia: Symulacja kredytu bankowego o zadan

fin2 a. zyski i kredyt bankowy b. amortyzacja i wkłady udziałowc

Artdnsj Kod) ita zaciągnięcie kredytu bankowego, na przyznanie dodatkowych gra- k vV szczególności

143 (V) Wycena kredytu bankowego w warunkach asymetrii informacjik =/ P-q sym IV" [O p>q Sy

Wycena kredytu bankowego w warunkach asymetrii informacji 145 Jeśli projekt jest najbardziej bezpiec

Wycena kredytu bankowego w warunkach asymetrii informacji 147 dU n du -< O, - dMPi,t<

Wycena kredytu bankowego w warunkach asymetrii informacji 149 Tabela 2 Scenariusz neutralny (wersje

Wycena kredytu bankowego w warunkach asymetrii informacji 151LITERATURA 1. Akerlof

Wycena kredytu bankowego w warunkach asymetrii informacji 135 dobieństwo spłaty kredytu przez

Wycena kredytu bankowego w warunkach asymetrii informacji 137 Polityka stosowania zastawu Gdy popyt

139 Wycena kredytu bankowego w warunkach asymetrii informacji W ostatnich latach do obliczania ryzyk

więcej podobnych podstron