112829

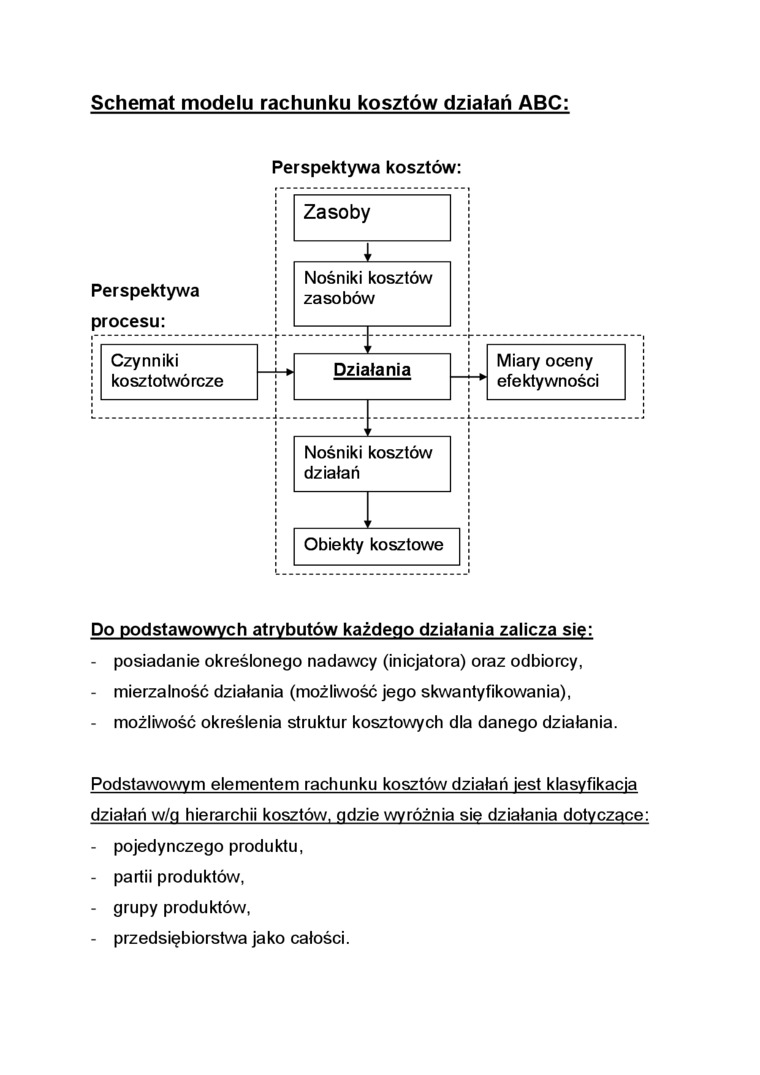

Schemat modelu rachunku kosztów działań ABC:

Perspektywa kosztów:

Do podstawowych atrybutów każdego działania zalicza się:

- posiadanie określonego nadawcy (inicjatora) oraz odbiorcy,

- mierzalność działania (możliwość jego skwantyfikowania),

- możliwość określenia struktur kosztowych dla danego działania.

Podstawowym elementem rachunku kosztów działań jest klasyfikacja działań w/q hierarchii kosztów, gdzie wyróżnia się działania dotyczące:

- pojedynczego produktu,

- partii produktów,

- grupy produktów,

- przedsiębiorstwa jako całości.

Wyszukiwarka

Podobne podstrony:

Istota rachunku kosztów Rachunek kosztów stanowi podstawową część składową rachunkowości jednostek

1 WprowadzeniePrzyporządkowanie przedmiotu „Podstawy rachunku kosztów" do controllingowo

/</as^/^ac^a_^osztó^_do_ce/óiA/ kontroli.System rachunku kosztów - zagadnienia podstawoweWykład n

Rachunek kosztów działań ABC Dzia łanie Nośnik koszt oddziałania Liczba działań wg

271 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi Widzimy zatem, że

273 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi Rttribute name: l_ra

275 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi sie zysku całkowiteg

277 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi MULTISOFT 2003.

263 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi wpływu

265 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi stosuje ją na razie

267 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi czenia miedzy

269 Zasady rachunku kosztów działań na przykładzie symulacyjnego modelu obsługi Tab. 4. Łączne koszt

Stanisława Morze: METODY BUDŻETOWANIA W WARUNKACH RACHUNKU KOSZTÓW DZIAŁAŃ W PLACÓWKACH OPIEKI

System rachunku kosztów - badanie i transformowanie, według przyjętego modelu informacji o przychoda

<$> Rachunek kosztów w Zakładzie Opieki Zdrowotnej. Podręcznik Działalność podstawowa,

Definicja rachunku kosztów 1) ogół działań..... 2) zbiór informacji..... 3) system..... 4)

Definicja rachunku kosztów Sawicki K. (Szczecin) Ffogoł działań zmierzających do odzwierciedlenia

więcej podobnych podstron