6628927036

Tadeusz W.Boh, Wykłady z ekonometrii

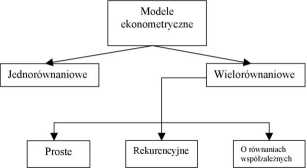

Schemat 1.5 Klasyfikacja modeli ekonometrycznych ze względu na kryterium liczby równań oraz charakteru powiązań pomiędzy zmiennymi łącznie współzależnymi

Źródło: opracowanie własne

Rozważmy dwurównaniowy statyczny model rynku w równowadze składający się z trzech równań: równania popytu, podaży i tożsamości definiującej równowagę. Zapiszemy ten model w następujący sposób:

[D, =/30+ ftp, + ftp* + ftX, +£,

< S, = a'Q + a\p, + a2pc, +£n (1.12)

D,=S,= Q,

gdzie D, - popyt na pewne dobro, S, - podaż tego dobra, Q, - wielkość zrealizowana (będąca w warunkach równowagi jednocześnie realizacją popytu i podaży), p, - cena dobra, p* cena bliskiego substytutu dla rozpatrywanego dobra, X, - dochód, p‘ - cena podstawowego czy nnika produkcji (indeks cen czynników produkcji), , <f,2 - składniki zakłócające równań.

Wstawiając tożsamość definiującą równowagę do dwóch pierwszych równań otrzymujemy, po przekształceniach:

fe,=A+AA+Ap;+A*,+f,. (U3)

p, = a o + atQ, + a2pc, + £n

tj. dwurównaniowy model dla dwóch zmiennych endogenicznych nieopóźnionych w czasie (Q, i p,), gdzie a0 = a0/a,, a, = -1/or,, a2 = a21ax, %n = £/2 /a{.

Istotną cechą, która odróżnia model jednorównaniowy od wielorównaniowego, jest możliwość wypełniania różnych funkcji, w różnych równaniach, przez zmienne endogeniczne nieopóźnione w czasie. Aby to zrozumieć przyjrzyjmy się modelowi zapisanemu wyżej. Występują w nim dwie zmienne

13

Wyszukiwarka

Podobne podstrony:

Klasyfikacja zanieczyszczeń wód:3. ze względu na kryterium trwałości zanieczyszczeń S rozkładaIne —

15 Klasyfikacja norm prawnych: ze względu na kryterium treści: - normy nakazujące-

Tadeusz W.Boh, Wykłady z ekonometrii Schemat 1.3 Klasyfikacja zmiennych w jednorównaniowym modelu

Tadeusz W.Boh, Wykłady z ekonometrii 1.2.3. Sposoby wyjaśniania - rodzaje modeli Są różne sposoby

Tadeusz W.Boh, Wykłady z ekonometrii 1. Podstawowe pojęcia ekonometrii 1.1. Ekonometria jako

Tadeusz W.Boh. Wykłady z ekonometriiy, =n+r,y,-,+-+rpy,o?) Model tego typu nazywamy modelem autoregr

Tadeusz W.Boh, Wykłady z ekonometrii Modelem dynamicznym w węższym sensie nazywać będziemy modele z

Tadeusz W.Boh, Wykłady z ekonometrii ndogeniczne nieopóźnione w czasie (Q,, p,) . W pierwszym równan

Tadeusz W.Boh, Wykłady z ekonometrii Model rynku w równowadze nazywamy modelem o równaniach

Tadeusz W.Boh, Wykłady z ekonometrii (I) zależały od wartości rynkowej firmy z okresu poprzedniego (

Tadeusz W.Boh. Wykłady z ekonometriifo ,,]g -f + 11

Tadeusz W.Boh, Wykłady z ekonometrii liczba K oznacza zatem liczbę zmiennych z góry ustalonych, £ =

Tadeusz W.Boh, Wykłady z ekonometrii Badania operacyjne zajmują się metodami podejmowania optymalnyc

Tadeusz W.Boh. Wykłady z ekonometrii y, 1 = a„ + a,7„ + a,y„ + a,)t„ + y,i = A + Aj.j +A*u+A^i-1.1 +

Tadeusz W.Boh, Wykłady z ekonometrii 1.2. Model ekonometryczny i jego struktura 1.2.1. Pojęcie model

Tadeusz W.Boh, Wykłady z ekonometrii zmiany produkcji (szczególnie rolniczej, budowlano-montażowej,

Tadeusz W.Boh, Wykłady z ekonometrii Zmienne objaśniające, które nie są wyjaśniane w innych równania

Rodzaje informacji w analizie ekonomicznej: • Ze względu na źródło pozyskania: -

więcej podobnych podstron