6628927037

Tadeusz W.Boh, Wykłady z ekonometrii

ndogeniczne nieopóźnione w czasie (Q,, p,) . W pierwszym równaniu cena p, objaśnia wielkość zrealizowaną Q,, w drugim natomiast w ielkość zrealizow ana O, objaśnia cenę p:. Zatem obie zmienne w różnych równaniach wypełniają odmienne funkcje. Zwrotne powiązania pomiędzy' tymi zmiennymi prezentuje graf zamieszczony poniżej.

W ekonometrii przyjęto nazywać zmienne endogeniczne nieopóźnione w czasie jako zmienne łącznie współzależne. Nazwa podkreśla zatem cechę łącznego wyjaśniania przez model pewnego zbioru zmiennych. Zmienne łącznie współzależne są więc wyjaśniane przez poszczególne równania modelu, w innych jego rów naniach mogą służyć jako zmienne objaśniające.

Zmienne modelu wielorównaniowego, które spełniają w nim tylko funkcje zmiennych objaśniających, a zatem wszystkie zmienne egzogeniczne oraz endogeniczne opóźnione w czasie przyjęto określać jako zmienne z góry' ustalone.

W prezentowany m modelu rynku, do zbioru zmiennych łącznie w spółzależnych należą: O, i p,.

natomiast do zbioru zmiennych z góry ustalonych: p] , X, oraz p‘ .

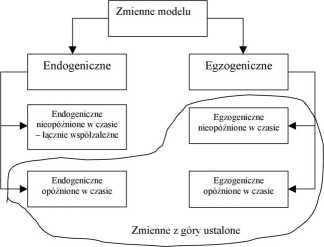

Klasyfikacja zmiennych w modelu wielorównaniowym podana jest na schemacie 1.6.

Schemat 1.6 Klasyfikacja zmiennych w wielorównaniowym modelu ekonometrycznym

Źródło: opracowanie własne

14

Wyszukiwarka

Podobne podstrony:

Tadeusz W.Boh, Wykłady z ekonometrii 1. Podstawowe pojęcia ekonometrii 1.1. Ekonometria jako

Tadeusz W.Boh. Wykłady z ekonometriiy, =n+r,y,-,+-+rpy,o?) Model tego typu nazywamy modelem autoregr

Tadeusz W.Boh, Wykłady z ekonometrii Schemat 1.3 Klasyfikacja zmiennych w jednorównaniowym modelu

Tadeusz W.Boh, Wykłady z ekonometrii Modelem dynamicznym w węższym sensie nazywać będziemy modele z

Tadeusz W.Boh, Wykłady z ekonometrii Schemat 1.5 Klasyfikacja modeli ekonometrycznych ze względu na

Tadeusz W.Boh, Wykłady z ekonometrii Model rynku w równowadze nazywamy modelem o równaniach

Tadeusz W.Boh, Wykłady z ekonometrii (I) zależały od wartości rynkowej firmy z okresu poprzedniego (

Tadeusz W.Boh. Wykłady z ekonometriifo ,,]g -f + 11

Tadeusz W.Boh, Wykłady z ekonometrii liczba K oznacza zatem liczbę zmiennych z góry ustalonych, £ =

Tadeusz W.Boh, Wykłady z ekonometrii Badania operacyjne zajmują się metodami podejmowania optymalnyc

Tadeusz W.Boh. Wykłady z ekonometrii y, 1 = a„ + a,7„ + a,y„ + a,)t„ + y,i = A + Aj.j +A*u+A^i-1.1 +

Tadeusz W.Boh, Wykłady z ekonometrii 1.2. Model ekonometryczny i jego struktura 1.2.1. Pojęcie model

Tadeusz W.Boh, Wykłady z ekonometrii zmiany produkcji (szczególnie rolniczej, budowlano-montażowej,

Tadeusz W.Boh, Wykłady z ekonometrii Zmienne objaśniające, które nie są wyjaśniane w innych równania

Tadeusz W.Boh, Wykłady z ekonometrii 1.2.3. Sposoby wyjaśniania - rodzaje modeli Są różne sposoby

Tadeusz W. Boli. Wykłady z ekonometrii y,=Q, p,. Ł=[ Ps, x, pc, o wymiarach

Tadeusz W. Boli. Wykłady z ekonometrii strony można identyfikować zmienne egzogeniczne jako argument

Tadeusz W.Bołt. Wykłady z ekonometrii Funkcja C, = f(Xt) nie jest modelem ekonometrycznym. Jest to f

Tadeusz W.Bołt. Wykłady z ekonometrii Jeśli zadanie badawcze, które stawia sobie badacz polega na te

więcej podobnych podstron