6628927034

Tadeusz W.Boh, Wykłady z ekonometrii

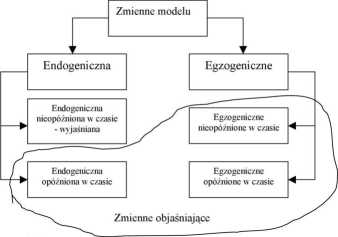

Schemat 1.3 Klasyfikacja zmiennych w jednorównaniowym modelu ekonometrycznym

Źródło: opracowanie własne

Specyficznym rodzajem modelu ekonometrycznego jest model, w którym składnik systematyczny przedstawiony jest jako deterministyczna funkcja zmiennej czasowej. Dość ogólną postacią takiej funkcji jest wielomian stopnia K zmiennej czasowej. Zapiszemy zatem:

s, =a + a«+-+A'1. (i.io)

w konsekwencji modelem ekonometrycznym będzie równanie:

y,=/3t+/3It+...+/3ttK+e,. (1.11)

Model zapisany wyżej nazywać możemy modelem tendencji rozwojowej. W odróżnieniu od modeli omawianych do tej pory wyjaśnienie tego rodzaju rezygnuje z badania powiązań pomiędzy zmienną endogeniczną a czy nnikami wynikającymi z teorii lecz ogranicza się do badania zmian względem czasu. Istotnym założeniem jest tutaj występowanie pewnego stabilnego układu czynników głównych, w pływających na zmienną endogeniczną, których nie definiujemy. Wynikiem ich oddziaływ ania jest inercja szeregu czasowego zmiennej, tj. powolne, regularne zmiany tego szeregu. W takim szeregu występuje niewielka liczba punktów zwrotnych, a zatem szereg daje się dobrze opisać funkcją zmiennej czasowej o malej liczbie parametrów. Wynika stąd, że stopień wielomianu w omawianych modelach powinien być niewysoki. Gdybyśmy próbowali klasyfikować ten model względem kryterium sposobu wyjaśnienia, niewątpliwie mielibyśmy pewien kłopot. W zbiorze zmiennych objaśniających nie występują zmienne opóźnione lecz tylko zmienna czasowa oraz jej transformacje. Z drugiej strony model taki opisuje dynamikę zmiennej endogenicznej, wynikającą z inercji. W tym sensie jest to zatem model dynamiczny. Zauważmy ponadto, że model (1.11) jest liniowy względem parametrów strukturalnych /?(, ale nieliniowy względem zmiennych, występują w nim bowiem potęgi zmiennej czasowej /' .

11

Wyszukiwarka

Podobne podstrony:

Tadeusz W.Boh, Wykłady z ekonometrii Schemat 1.5 Klasyfikacja modeli ekonometrycznych ze względu na

Tadeusz W.Boh, Wykłady z ekonometrii liczba K oznacza zatem liczbę zmiennych z góry ustalonych, £ =

Tadeusz W.Boh, Wykłady z ekonometrii Zmienne objaśniające, które nie są wyjaśniane w innych równania

Tadeusz W.Boh, Wykłady z ekonometrii 1. Podstawowe pojęcia ekonometrii 1.1. Ekonometria jako

Tadeusz W.Boh. Wykłady z ekonometriiy, =n+r,y,-,+-+rpy,o?) Model tego typu nazywamy modelem autoregr

Tadeusz W.Boh, Wykłady z ekonometrii Modelem dynamicznym w węższym sensie nazywać będziemy modele z

Tadeusz W.Boh, Wykłady z ekonometrii ndogeniczne nieopóźnione w czasie (Q,, p,) . W pierwszym równan

Tadeusz W.Boh, Wykłady z ekonometrii Model rynku w równowadze nazywamy modelem o równaniach

Tadeusz W.Boh, Wykłady z ekonometrii (I) zależały od wartości rynkowej firmy z okresu poprzedniego (

Tadeusz W.Boh. Wykłady z ekonometriifo ,,]g -f + 11

Tadeusz W.Boh, Wykłady z ekonometrii Badania operacyjne zajmują się metodami podejmowania optymalnyc

Tadeusz W.Boh. Wykłady z ekonometrii y, 1 = a„ + a,7„ + a,y„ + a,)t„ + y,i = A + Aj.j +A*u+A^i-1.1 +

Tadeusz W.Boh, Wykłady z ekonometrii 1.2. Model ekonometryczny i jego struktura 1.2.1. Pojęcie model

Tadeusz W.Boh, Wykłady z ekonometrii zmiany produkcji (szczególnie rolniczej, budowlano-montażowej,

Tadeusz W.Boh, Wykłady z ekonometrii 1.2.3. Sposoby wyjaśniania - rodzaje modeli Są różne sposoby

Tadeusz W. Boli. Wykłady z ekonometrii strony można identyfikować zmienne egzogeniczne jako argument

Tadeusz W. Boli. Wykłady z ekonometrii y,=Q, p,. Ł=[ Ps, x, pc, o wymiarach

Tadeusz W.Bołt. Wykłady z ekonometrii Funkcja C, = f(Xt) nie jest modelem ekonometrycznym. Jest to f

Tadeusz W.Bołt. Wykłady z ekonometrii Jeśli zadanie badawcze, które stawia sobie badacz polega na te

więcej podobnych podstron