1

Kapitał rzeczowy - kapitał rzeczowy stanowi

ą

wszystkie dobra przyczyniaj

ą

ce si

ę

do produkcji innych dóbr i

usług: budynki, hale produkcyjne itp.

Kapitał finansowy -

ś

rodki pieni

ęż

ne w postaci gotówki, akcji, obligacji i innych papierów warto

ś

ciowych - nie

bierze bezpo

ś

redniego udziału w procesie produkcji, umo

ż

liwia zakup czynników wytwórczych.

Kapitał w pocz

ą

tkowej fazie procesu produkcji wyst

ę

puje w formie pieni

ęż

nej (zakup czynników produkcji),

nast

ę

pnie w postaci rzeczowej (surowce, maszyny), natomiast w fazie ko

ń

cowej, gdy nast

ę

puje sprzeda

ż

wytworzonych dóbr, kapitał ponownie przyjmuje posta

ć

pieni

ęż

n

ą

.

Zmiany wielko

ś

ci zasobu

Inwestycje – narz

ę

dzie powi

ę

kszania dotychczasowego zasobu kapitału - wielko

ść

nowo nabytego kapitału

w danym okresie.

Rozwój przedsi

ę

biorstwa wymaga zwi

ę

kszania jego zasobów kapitałowych. Jednak okre

ś

lenie zmian

wielko

ś

ci zasobu kapitału w danym okresie nie jest proste. Wraz z upływem czasu istniej

ą

cy zasób kapitału

zu

ż

ywa si

ę

. Czyli obliczaj

ą

c zmian

ę

wielko

ś

ci zasobu kapitału w przedsi

ę

biorstwie musimy uwzgl

ę

dni

ć

nie

tylko poczynione inwestycje, ale równie

ż

utrat

ę

warto

ś

ci dotychczas u

ż

ytkowanego kapitału.

Amortyzacja – strata warto

ś

ci kapitału w danym okresie.

Inwestycje stanowi

ą

strumie

ń

powi

ę

kszaj

ą

cy zasób kapitału, amortyzacja jest strumieniem zmniejszaj

ą

cym

zasób kapitału, czyli zasób kapitału zmienia si

ę

o wielko

ść

odpowiadaj

ą

c

ą

ró

ż

nicy mi

ę

dzy inwestycjami i

amortyzacj

ą

(tzw. inwestycje netto).

•

Ile kapitału zatrudni

ć

– popyt na usługi kapitału

•

Popyt na kapitał ma charakter pochodny – tzn. zale

ż

y od popytu na

dobra, które mo

ż

na wytworzy

ć

korzystaj

ą

c z usług kapitału.

•

Przedsi

ę

biorstwa, chc

ą

c zwi

ę

kszy

ć

produkcj

ę

, zgłaszaj

ą

popyt na

inwestycje. Ka

ż

da decyzja o zakupie wymaga jednak porównania

kosztów i korzy

ś

ci. Je

ś

li dodatkowa jednostka kapitału (czy to b

ę

dzie

maszyna do produkcji, czy dodatkowe 100.000,00 zł kredytu) przyniesie

nam wi

ę

cej korzy

ś

ci, ni

ż

wynosi koszt jej pozyskania, wówczas b

ę

dziemy

skłonni powi

ę

kszy

ć

posiadany zasób kapitału (kupi

ć

maszyn

ę

, wzi

ąć

kredyt). Gdyby natomiast dodatkowa jednostka kapitału kosztowała nas

wi

ę

cej, ni

ż

wynios

ą

spodziewane korzy

ś

ci, wówczas nie dokonamy

zakupu.

•

Innymi słowy: b

ę

dziemy skłonni powi

ę

ksza

ć

posiadany zasób

kapitału dopóki przychód kra

ń

cowy z dodatkowej jednostki kapitału

jest wi

ę

kszy od kosztu kra

ń

cowego zwi

ą

zanego z jej pozyskaniem.

2

Dzisiejsze koszty, przyszłe przychody

–

Decyzja dotycz

ą

ca zatrudniania dodatkowej

jednostki kapitału jest jednak o wiele trudniejsza,

ni

ż

wynikałoby to z powy

ż

szych rozwa

ż

a

ń

.

–

Najcz

ęś

ciej przecie

ż

jest tak,

ż

e koszt

zatrudnienia kapitału ponie

ść

musimy ju

ż

dzi

ś

, a

korzy

ś

ci b

ę

dziemy osi

ą

gali w przyszło

ś

ci.

–

Mo

ż

e by

ć

te

ż

tak,

ż

e zarówno koszty,

jak i przychody s

ą

rozło

ż

one w czasie, przykładowo:

w sytuacji zakupu towaru na raty, czy przy

odroczonej płatno

ś

ci. Mo

ż

emy stwierdzi

ć

,

ż

e

czynnik czasu obci

ąż

a wszystkie decyzje

podejmowane w zwi

ą

zku z zaanga

ż

owaniem

kapitału dodatkowym elementem niepewno

ś

ci i

ryzyka. „Czas to pieni

ą

dz”.

Warto

ść

bie

żą

ca kapitału

W zwi

ą

zku z kluczow

ą

rol

ą

czasu przy podejmowaniu wszystkich decyzji

dotycz

ą

cych kapitału, podstawowym pytaniem, które nale

ż

y sobie zada

ć

jest

pytanie o dzisiejsz

ą

warto

ść

przyszłych przychodów / kosztów zwi

ą

zanych z

dan

ą

jednostk

ą

kapitału.

Zastanawiasz si

ę

nad zakupem małego samochodu ci

ęż

arowego.

Cena wybranego samochodu to 50.000 zł. Szacujesz,

ż

e ten nowy samochód

b

ę

dzie zapewniał ci dodatkowe przychody w wysoko

ś

ci 12.000 zł rocznie

przez najbli

ż

sze pi

ęć

lat, a sprzedany po pi

ę

ciu latach przyniesie dodatkowe

7.000 zł przychodu.

Na pierwszy rzut oka wydaje si

ę

,

ż

e zakup samochodu jest inwestycj

ą

opłacaln

ą

:

•koszt: 50.000 zł

•przychód 12.000 zł x 5 + 7.000 zł = 67.000 zł

•zysk: 17.000 zł

•Takie rozumowanie (porównanie nominalnego kosztu z nominalnym

przychodem) jest jednak zbyt pospieszne i uproszczone. Przecie

ż

koszt

zakupu samochodu musimy ponie

ść

ju

ż

dzi

ś

, a przychody b

ę

dziemy

otrzymywali przez najbli

ż

sze pi

ęć

lat. Mo

ż

liwe wi

ę

c,

ż

e ze wzgl

ę

du na utrat

ę

warto

ś

ci przez pieni

ą

dz zwi

ą

zan

ą

z upływem czasu rozwa

ż

any zakup jest

nieopłacalny.

3

Pieni

ą

dz „dzi

ś

” i pieni

ą

dz „jutro”

•

Oczywistym jest,

ż

e pieni

ą

dz „dzi

ś

” jest wart wi

ę

cej ni

ż

pieni

ą

dz „jutro”.

Je

ś

li dysponujemy okre

ś

lon

ą

kwot

ą

dzi

ś

, to mo

ż

emy ju

ż

dzi

ś

przeznaczy

ć

t

ę

kwot

ę

:

•

na konsumpcj

ę

(dzi

ś

mamy ochot

ę

na ciastko)

•

na inwestycje (je

ś

li zainwestujemy dzi

ś

, to od jutra zaczniemy osi

ą

ga

ć

korzy

ś

ci z tej inwestycji)

•

na oszcz

ę

dno

ś

ci (je

ś

li ju

ż

dzi

ś

zało

ż

ymy lokat

ę

3-miesieczn

ą

w banku to od

dzi

ś

za trzy miesi

ą

ce odbierzemy swoje pieni

ą

dze wraz z odsetkami)

Je

ś

li t

ę

sam

ą

kwot

ę

otrzymamy dopiero jutro, to oznacza to,

ż

e:

•

dopiero jutro b

ę

dziemy mogli naby

ć

okre

ś

lone dobra konsumpcyjne (dzi

ś

nie

zjemy ciastka)

•

dopiero jutro b

ę

dziemy mie

ć

pewn

ą

kwot

ę

na inwestycje (i oferowana nam

dzi

ś

po bardzo okazyjnej cenie maszyna do szycia – wła

ś

nie taka, jakiej

potrzebowali

ś

my w naszej szwalni - stanie si

ę

własno

ś

ci

ą

naszego

konkurenta)

•

dopiero za trzy miesi

ą

ce i jeden dzie

ń

od dzi

ś

odbierzemy nasze pieni

ą

dze

wraz z odsetkami (zainwestowane jutro w lokat

ę

).

•

Oznacza to,

ż

e maj

ą

c do wyboru 1 zł dzi

ś

i t

ę

sam

ą

kwot

ę

jutro, b

ę

dziemy

chcieli mie

ć

pieni

ą

dze ju

ż

dzi

ś

, poniewa

ż

dzi

ś

maj

ą

one dla nas wy

ż

sz

ą

warto

ść

. Ponadto pieni

ą

dze „jutro” nara

ż

one s

ą

dodatkowo na utrat

ę

warto

ś

ci

z powodu inflacji.

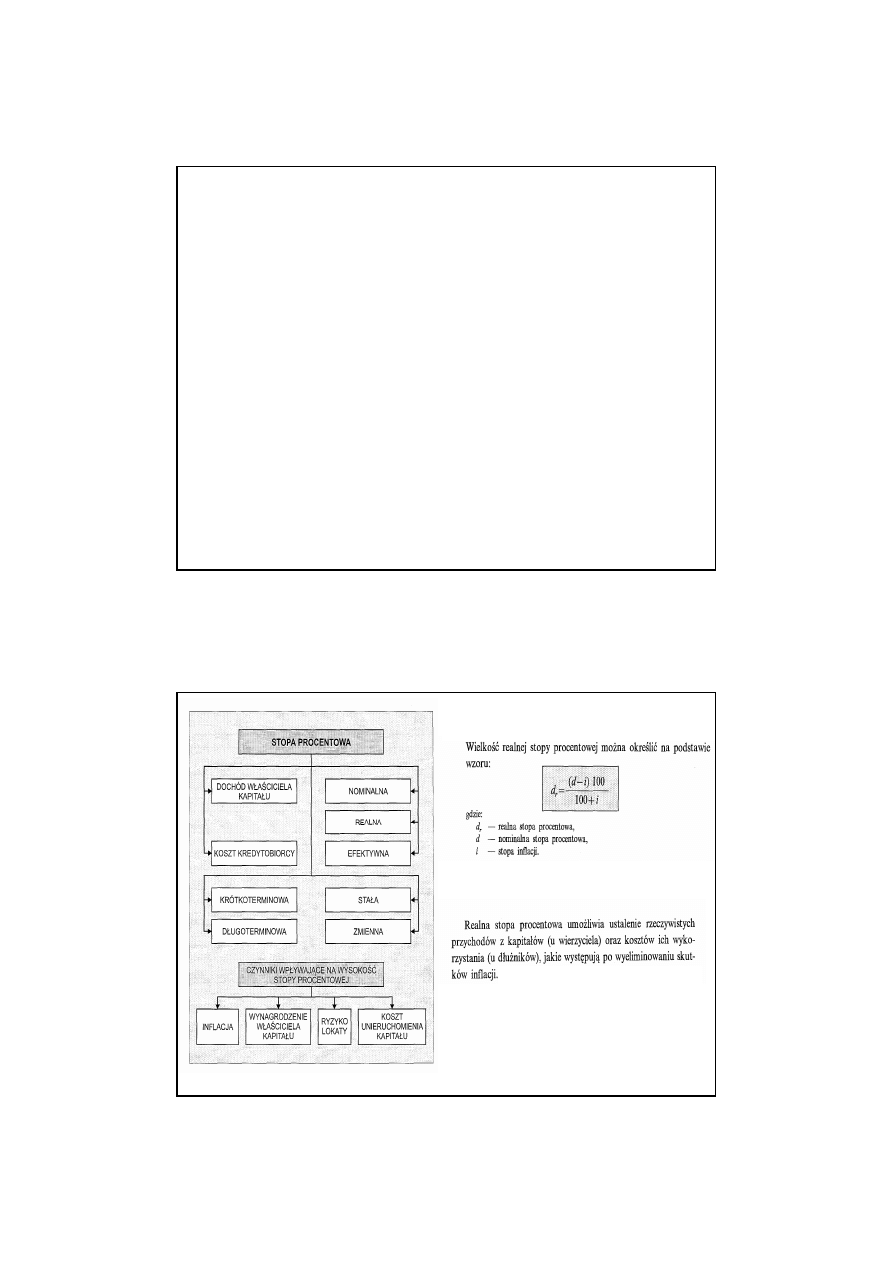

Realna stopa procentowa

•

Stopa procentowa - jest cen

ą

płacon

ą

za korzystanie z pieni

ą

dza.

Inwestuj

ą

c pieni

ą

dze np. w samochód, nie otrzymujemy odsetek, które

uzyskaliby

ś

my wpłacaj

ą

c okre

ś

lon

ą

kwot

ę

na oprocentowane konto w

banku.

•

Wyst

ę

powanie inflacji powoduje,

ż

e staraj

ą

c si

ę

okre

ś

li

ć

dzisiejsz

ą

warto

ść

przyszłych wpływów, musimy bra

ć

pod uwag

ę

realn

ą

, a nie

nominaln

ą

stop

ę

procentow

ą

.

•

Nominalna stopa procentowa – okre

ś

la, jak

ą

kwot

ę

otrzymamy w

postaci odsetek po

ż

yczaj

ą

c 1 zł na rok.

Przykładowo: je

ś

li nominalna stopa procentowa wynosi 5%, to znaczy,

ż

e

po

ż

yczaj

ą

c 1 zł po upływie roku uzyskamy 0,05 zł w postaci odsetek.

Nale

ż

y si

ę

jednak zastanowi

ć

, czy suma 1,05 zł za rok pozwoli nam

naby

ć

przynajmniej tak

ą

sam

ą

ilo

ść

dóbr, jak

ą

dzi

ś

mo

ż

emy uzyska

ć

za

1 zł.

•

Realna stopa procentowa – stopa procentowa skorygowana o inflacj

ę

-

mierzy zysk z kapitału ilo

ś

ci

ą

dóbr, które mo

ż

na za

ń

kupi

ć

, a nie

przyrostem nominalnej (pieni

ęż

nej) warto

ś

ci kapitału

4

Inflacja 3%

Wzrost cen towarów o 3%

w skali roku

Przy nominalnej stopie procentowej

wynosz

ą

cej 5%,

1 zł oszcz

ę

dzone dzi

ś

to 1,05 zł za rok.

Za dobra, które dzi

ś

kosztuj

ą

1 zł, za rok

b

ę

dziemy zmuszeni zapłaci

ć

1,03 zł

Otrzymuj

ą

c za rok 1,05 zł

b

ę

dziemy mogli zwi

ę

kszy

ć

zakupy, jednak

tylko o 0,02 zł

Realna stopa procentowa wyniesie 2%,

poniewa

ż

realnie

o 2% wi

ę

cej dóbr

b

ę

dziemy mogli kupi

ć

odraczaj

ą

c konsumpcj

ę

o rok.

Inflacja 7%

Wzrost cen towarów o 7%

w skali roku

Przy nominalnej stopie procentowej

wynosz

ą

cej 5%,

1 zł oszcz

ę

dzone dzi

ś

to 1,05 zł za rok.

Za dobra, które dzi

ś

kosztuj

ą

1 zł, za rok

b

ę

dziemy zmuszeni zapłaci

ć

1,07 zł

Otrzymuj

ą

c za rok 1,05 zł

b

ę

dziemy mogli za otrzyman

ą

kwot

ę

kupi

ć

mniej dóbr, ni

ż

mogliby

ś

my kupi

ć

w

bie

żą

cym roku za 1zł

Realna stopa procentowa wyniesie

-2%, poniewa

ż

realnie

o 2% mniej dóbr

b

ę

dziemy mogli kupi

ć

odraczaj

ą

c konsumpcj

ę

o rok.

5

6

Obliczanie warto

ś

ci bie

żą

cej

Prowadz

ą

c działalno

ść

gospodarcz

ą

praktycznie codziennie zmuszeni jeste

ś

my

zastanawia

ć

si

ę

, ile dzi

ś

warte s

ą

przychody, które otrzymamy w przyszło

ś

ci.

Obliczanie warto

ś

ci bie

żą

cej polega na okre

ś

laniu, jaka jest obecna warto

ść

przyszłych przychodów.

•i – stopa procentowa

•n – okres (rok) dla którego obliczenie jest dokonywane

•PV – warto

ść

bie

żą

ca

•FV – warto

ść

przyszła

•Przekonajmy si

ę

, jak zmieni si

ę

warto

ść

jednej złotówki, któr

ą

otrzymamy za

rok, za dwa, trzy, cztery lata i pi

ęć

lat zale

ż

nie od wysoko

ś

ci stopy procentowej

(tabela 17.1).

•

Im wy

ż

sza jest stopa procentowa, tym mniejsz

ą

warto

ść

dzi

ś

ma pieni

ą

dz otrzymany

w przyszło

ś

ci.

•

Dzieje si

ę

tak dlatego,

ż

e im wy

ż

sza jest stopa procentowa, tym wi

ę

cej tracimy nie

otrzymuj

ą

c pieni

ą

dza ju

ż

dzi

ś

.

•

Posługuj

ą

c si

ę

danymi zawartymi w tabeli stwierdzamy,

ż

e gdyby

ś

my ju

ż

dzi

ś

byli w

posiadaniu 1 zł, to trzymaj

ą

c t

ę

złotówk

ę

na oprocentowanym koncie:

•

przy stopie procentowej wynosz

ą

cej 10%, po roku otrzymaliby

ś

my 1,1 zł. (Inaczej:

dzisiejsza warto

ść

1,1 zł otrzymanego za rok wynosi 1 zł)

•

przy stopie procentowej wynosz

ą

cej 5%, po roku otrzymaliby

ś

my 1,05 zł. (Inaczej:

dzisiejsza warto

ść

1,05 zł otrzymanego za rok wynosi 1 zł)

•

Ponadto dane zawarte w tabeli wskazuj

ą

,

ż

e im wy

ż

sza stopa procentowa, tym

szybciej maleje warto

ść

odległych w czasie przychodów.

7

•

Wracaj

ą

c do przykładu z zakupem samochodu:

•

Przykładowe obliczenia: warto

ść

bie

żą

ca 12.000 zł otrzymanych za trzy lata przy stopie procentowe 10%

wynosi:

•

Warto

ść

bie

żą

ca kolejnych przychodów otrzymywanych w ci

ą

gu pi

ę

ciu lat przy stopie procentowej 10%

wynosi 49.836 zł. Dlatego je

ś

li stopa procentowa wynosi 10%, to rozwa

ż

any zakup samochodu jest

nieopłacalny. Kupuj

ą

c samochód musiałby

ś

dzi

ś

wyda

ć

50.000. Nie powinni

ś

my zaakceptowa

ć

ceny

samochodu wy

ż

szej ni

ż

49.836 zł. Warto

ść

bie

żą

ca przyszłych przychodów z tytułu posiadania

samochodu jest mniejsza, ni

ż

proponowany przez sprzedawc

ę

samochodu koszt zakupu.

•

Warto

ść

bie

żą

ca kolejnych przychodów otrzymywanych w ci

ą

gu pi

ę

ciu lat przy stopie procentowej 5%

wynosi 57.438 zł. Dlatego je

ś

li stopa procentowa wynosi 5%, to rozwa

ż

any zakup samochodu jest

opłacalny - dzisiejsza warto

ść

przyszłych przychodów przewy

ż

sza kwot

ę

, któr

ą

wydamy na zakup

samochodu o 7.438 zł.

•

Inwestycja jest opłacalna, je

ś

li bie

żą

ca warto

ść

przyszłych strumieni pieni

ęż

nych jest wi

ę

ksza od

kosztu inwestycji (ceny dobra kapitałowego).

•

Ponadto zauwa

ż

my,

ż

e warto

ść

bie

żą

ca przyszłych przychodów wzro

ś

nie, je

ś

li stopa procentowa

zmaleje

•

Obliczaj

ą

c warto

ść

bie

żą

c

ą

inwestycji powinni

ś

my uwzgl

ę

dnia

ć

realn

ą

, a nie nominaln

ą

stop

ę

procentow

ą

. Uwzgl

ę

dnianie

nominalnej, zamiast realnej stopy procentowej mo

ż

e prowadzi

ć

do

bł

ę

dnej oceny rozwa

ż

anej inwestycji.

•

Przykładowo: jeszcze raz powró

ć

my do dyskusji na temat

ewentualnego zakupu samochodu.

•

Załó

ż

my,

ż

e nominalna stopa procentowa wynosi 10%, natomiast

inflacja to 5% w skali roku.

•

Je

ś

li uwzgl

ę

dnisz jedynie nominaln

ą

stop

ę

procentow

ą

z

pomini

ę

ciem inflacji, to po obliczeniu bie

żą

cej warto

ś

ci przyszłych

przychodów b

ę

dziesz przekonany,

ż

e ich dzisiejsza warto

ść

(zgodnie z danymi zawartymi w tabeli) wynosi 49.836 zł. Zakup

samochodu uznasz wi

ę

c za nieopłacalny.

•

Je

ś

li jednak w swoich obliczeniach uwzgl

ę

dnisz inflacj

ę

i tym

samym w miejsce nominalnej, przyjmiesz realna stop

ę

procentow

ą

(10%-5%=5%), przekonasz si

ę

,

ż

e dzisiejsza warto

ść

przyszłych

przychodów przy realnej stopie procentowej 5% (zgodnie z danymi

zawartymi w tabeli) wynosi 57.438 zł. Tym samym zakup

samochodu za 50.000 zł okazuje si

ę

uzasadnion

ą

inwestycj

ą

.

8

Rynek kredytowy – rynkowa poda

ż

kapitału po

ż

yczkowego

•

Przedsi

ę

biorstwa, je

ś

li chc

ą

zwi

ę

ksza

ć

produkcj

ę

, musz

ą

inwestowa

ć

.

Najcz

ęś

ciej jednak inwestycje s

ą

realizowane w oparciu o kapitał

po

ż

yczony, a nie własny. Podstawowymi instytucjami oferuj

ą

cymi

kapitał finansowy w zamian za okre

ś

lony procent s

ą

banki. W zamian za

udost

ę

pnienie kapitału finansowego niezb

ę

dnego dla zrealizowania

danej inwestycji firma musi zapłaci

ć

bankowi okre

ś

lon

ą

cen

ę

– procent

po

ż

yczanej kwoty wyznaczany przez poziom bankowej stopy

procentowej. Dlatego planuj

ą

c inwestycj

ę

nale

ż

y, porównuj

ą

c bie

żą

c

ą

warto

ś

ci

ą

przyszłych przychodów z kosztami, uwzgl

ę

dni

ć

nie tylko

dzisiejszy koszt zakupu danego dobra, ale równie

ż

cen

ę

jak

ą

trzeba

b

ę

dzie zapłaci

ć

za po

ż

yczenie cudzych pieni

ę

dzy.

•

Pieni

ą

dze, które firma mo

ż

e po

ż

yczy

ć

z banku stanowi

ą

w

rzeczywisto

ś

ci oszcz

ę

dno

ś

ci gospodarstw domowych. Poda

ż

kredytów

b

ę

dzie wi

ę

c zale

ż

ała od skłonno

ś

ci gospodarstw domowych do

oszcz

ę

dzania pieni

ę

dzy w bankach. Z kolei skłonno

ść

gospodarstw

domowych do oszcz

ę

dzania b

ę

dzie tym wi

ę

ksza, im wy

ż

sza b

ę

dzie

stopa procentowa. Wysoka stopa procentowa oznacza,

ż

e bie

żą

ce

dochody s

ą

ni

ż

sze od dochodów, które gospodarstwo domowe uzyska

odraczaj

ą

c konsumpcj

ę

do czasu zako

ń

czenia okresu oszcz

ę

dzania.

•

Jednocze

ś

nie, im wy

ż

sza stopa procentowa, tym dro

ż

sze jest dla

przedsi

ę

biorstw korzystanie z kredytów bankowych i tym mniej

inwestycji oka

ż

e si

ę

opłacalnych.

Rysunek: przy stopie procentowej ni

ż

szej od i1 na rynku kredytów wyst

ą

pi nadwy

ż

ka

popytu na kredyt. Niska stopa procentowa powoduje,

ż

e gosopdarstwa domowe nie s

ą

skłonne du

ż

o oszcz

ę

dza

ć

, st

ą

d poda

ż

kredytów b

ę

dzie niewilka (C1). Z kolei opłacalno

ść

inwestycji ro

ś

nie przy niskiej stopie procentowej, poniewa

ż

wzrasta dzisiejsza warto

ść

przychodów, które firmy otrzymaj

ą

w przyszło

ś

ci. Wielko

ść

popytu na kredyt wynosi C3.

Du

ż

e zapotrzebowanie na kredyt doprowadzi do wzrostu stopy procentowej w dłu

ż

szym

okresie. Wzrost stopy procentowej zwi

ę

kszy skłonno

ść

gospodarstw domowych do

oszcz

ę

dzania jednocze

ś

nie zmniejszaj

ą

c opłacalno

ść

inwestycji.

Na rysunku przy stopie procentowej i0 poda

ż

kredytów powstaj

ą

ca z oszcz

ę

dno

ś

ci

gospodarstw domowych (oferowana przez banki) jest równa zapotrzebowaniu

przedsi

ę

biorstw.

Przy stopie procentowej wy

ż

szej od i0 (np. i2) na rynku kredytów mamy do czynienia z

nadwy

ż

k

ą

poda

ż

y. Doprowadzi to do obni

ż

enia cen kredytów w dłu

ż

szym okresie.

D – popyt na kredyt

S – podaż kredytów

Stopa procentowa

Nadwyżka kredytów

i

2

i

0

i

1

Niedobór kredytów

C

1

C

2

C

3

ilość kredytów

9

10

Wyszukiwarka

Podobne podstrony:

prezentacja 3 2 id 390139 Nieznany

PrezentacjaEV id 391923 Nieznany

angielski prezentacja id 64318 Nieznany (2)

Prezentacja3 id 296000 Nieznany

Alginian do prezentacji id 5743 Nieznany (2)

prezentacja 2 id 195168 Nieznany

HIE Prezentacje id 201217 Nieznany

prezentacja 5 id 390176 Nieznany

prezentacja 3 id 390136 Nieznany

kalman filter prezentacja id 23 Nieznany

panele v1 prezentacja id 348812 Nieznany

Prezentacja 1 id 391482 Nieznany

prezentacja 4 id 389780 Nieznany

Prezentacja Prezentacja id 6782 Nieznany

EKONOMETRIA1 prezentacja id 155 Nieznany

Omowienie prezentacji id 335264 Nieznany

IKE vs IKZE prezentacja id 2106 Nieznany

więcej podobnych podstron