2009-03-04

1

Finanse publiczne

Finanse publiczne

Finanse publiczne

Finanse publiczne

Ćwiczenia

Ćwiczenia nr 2

nr 2

Formy organizacyjno

Formy organizacyjno--prawne jednostek

prawne jednostek

sektora finansów publicznych

sektora finansów publicznych

Z punktu widzenia

Z punktu widzenia prawa finansowego

prawa finansowego jednostki SFP zawsze mają jedną z następujących

jednostki SFP zawsze mają jedną z następujących

form organizacyjno

form organizacyjno--prawnych:

prawnych:

1)

1) jednostki budżetowej

jednostki budżetowej

1)

1) jednostki budżetowej,

jednostki budżetowej,

2)

2) gospodarstwa pomocniczego jednostki budżetowej,

gospodarstwa pomocniczego jednostki budżetowej,

3)

3) zakładu budżetowego,

zakładu budżetowego,

4)

4) państwowego lub samorządowego funduszu celowego,

państwowego lub samorządowego funduszu celowego,

5)

5) państwowej jednostki organizacyjnej niezaliczanej do podmiotów wymienionych w punkach 1

państwowej jednostki organizacyjnej niezaliczanej do podmiotów wymienionych w punkach 1--4.

4.

W „prawie budżetowym” sytuację finansową jednostek sektora finansów publicznych

W „prawie budżetowym” sytuację finansową jednostek sektora finansów publicznych

wyznacza stosunek do budżetu tj. „

wyznacza stosunek do budżetu tj. „reżim

reżim” obejmujący:

” obejmujący:

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

22

1)

1)

planowanie finansowe i metodę powiązania (rozliczania się z budżetem),

planowanie finansowe i metodę powiązania (rozliczania się z budżetem),

2)

2)

kontrolę gospodarki finansowej oraz rachunkowości i sprawozdawczości.

kontrolę gospodarki finansowej oraz rachunkowości i sprawozdawczości.

3)

3)

ze względu na korzystanie przez jednostki SFP ze środków publicznych, ważną rolę odgrywa również

ze względu na korzystanie przez jednostki SFP ze środków publicznych, ważną rolę odgrywa również

odpowiedzialność pracowników i kierowników tych jednostek za

odpowiedzialność pracowników i kierowników tych jednostek za naruszenie dyscypliny finansów

naruszenie dyscypliny finansów

publicznych

publicznych;;

2009-03-04

2

Metody powiązania (rozliczania) z budżetem

Metody powiązania (rozliczania) z budżetem

Istnieją dwie metody powiązania (rozliczania) z budżetem, tj.:

Istnieją dwie metody powiązania (rozliczania) z budżetem, tj.:

1. Rozliczenia według zasady brutto

1. Rozliczenia według zasady brutto –– tzw. budżetowanie brutto,

tzw. budżetowanie brutto,

2. Rozliczenia według zasady netto

2. Rozliczenia według zasady netto –– tzw. budżetowanie netto,

tzw. budżetowanie netto,

Z

Z budżetowaniem brutto i netto wiąże się podział na

budżetowaniem brutto i netto wiąże się podział na::

––

sferę budżetową i pozabudżetową

sferę budżetową i pozabudżetową

Sfera budżetowa i pozabudżetowa

Sfera budżetowa i pozabudżetowa

1)

1) na oznaczenie podmiotów związanych z budżetem metodą netto w praktyce budżetowej

na oznaczenie podmiotów związanych z budżetem metodą netto w praktyce budżetowej

zwykło używać się określenia

zwykło używać się określenia gospodarka pozabudżetowa

gospodarka pozabudżetowa;;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

33

zwykło używać się określenia

zwykło używać się określenia gospodarka pozabudżetowa

gospodarka pozabudżetowa;

;

2)

2) w relacji do podmiotów powiązanych z budżetem metodą brutto używa się określenia

w relacji do podmiotów powiązanych z budżetem metodą brutto używa się określenia

gospodarka budżetowa;

gospodarka budżetowa;

Budżetowanie brutto

Budżetowanie brutto

Zasada rozliczeń brutto

Zasada rozliczeń brutto

––

polega na tym, że jednostka budżetowa pokrywa swoje wydatki bezpośrednio z budżetu,

polega na tym, że jednostka budżetowa pokrywa swoje wydatki bezpośrednio z budżetu,

a swoje dochody odprowadza na rachunek budżetu państwa, bądź budżetu jednostki

a swoje dochody odprowadza na rachunek budżetu państwa, bądź budżetu jednostki

samorządu terytorialnego;

samorządu terytorialnego;

Stosowanie tej formy rozliczeń pociąga za sobą dwie istotne konsekwencje:

Stosowanie tej formy rozliczeń pociąga za sobą dwie istotne konsekwencje:

1)

1) wielkość wydatków jednostek budżetowych nie wiąże się z wysokością dochodów

wielkość wydatków jednostek budżetowych nie wiąże się z wysokością dochodów

zrealizowanych przez te jednostki,

zrealizowanych przez te jednostki,

2)

2) jednostki budżetowe nie mogą dysponować realizowanymi przez siebie dochodami

jednostki budżetowe nie mogą dysponować realizowanymi przez siebie dochodami

rozwiązanie to zapobiega uprzywilejowaniu w dostępie do środków budżetowych jednostek

rozwiązanie to zapobiega uprzywilejowaniu w dostępie do środków budżetowych jednostek

budżetowych pobierających największe kwoty dochodów publicznych (chodzi tutaj głównie

budżetowych pobierających największe kwoty dochodów publicznych (chodzi tutaj głównie

d

k b

d

k b

d

l

d

l

))

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

44

o

o urzędy skarbowe

urzędy skarbowe oraz

oraz urzędy celne

urzędy celne);

);

Kto jest dysponentem środków zgromadzonych przez jednostki budżetowe?

Kto jest dysponentem środków zgromadzonych przez jednostki budżetowe?

––

cechą charakteryzującą metodę rozliczeń brutto jest to, że organ wykonujący budżet

cechą charakteryzującą metodę rozliczeń brutto jest to, że organ wykonujący budżet

dysponuje pełną kwotą dochodów zgromadzanych przez jednostki budżetowe;

dysponuje pełną kwotą dochodów zgromadzanych przez jednostki budżetowe;

2009-03-04

3

Gospodarka pozabudżetowa

Gospodarka pozabudżetowa

Zasada rozliczeń netto

Zasada rozliczeń netto

––

jednostki gospodarki pozabudżetowej funkcjonują na podobnych zasadach jak podstawowy

jednostki gospodarki pozabudżetowej funkcjonują na podobnych zasadach jak podstawowy

budżet (jednostki budżetowe), ale dysponują własnymi dochodami umożliwiającymi

budżet (jednostki budżetowe), ale dysponują własnymi dochodami umożliwiającymi

finansowanie przypisanych im zadań;

finansowanie przypisanych im zadań;

p yp

y

p yp

y

Samowystarczalność finansowa podmiotów gospodarki pozabudżetowej

Samowystarczalność finansowa podmiotów gospodarki pozabudżetowej

––

istota

istota gospodarki pozabudżetowej opiera się na

gospodarki pozabudżetowej opiera się na samowystarczalności

samowystarczalności;

;

––

podmioty

podmioty gospodarki pozabudżetowej pokrywają swoje wydatki z dochodów

gospodarki pozabudżetowej pokrywają swoje wydatki z dochodów własnych

własnych

rozliczenie

rozliczenie z budżetem następuje poprzez wpłatę części uzyskanej nadwyżki środków obrotowych

z budżetem następuje poprzez wpłatę części uzyskanej nadwyżki środków obrotowych

lub zysku;

lub zysku;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

55

––

fakt samowystarczalności nie decyduje jednak o tym, że jednostki gospodarki pozabudżetowej

fakt samowystarczalności nie decyduje jednak o tym, że jednostki gospodarki pozabudżetowej

nie mogą otrzymywać (w ściśle określonych przypadkach), dotacji

nie mogą otrzymywać (w ściśle określonych przypadkach), dotacji z

z budżetu;

budżetu;

Gospodarka pozabudżetowa

Gospodarka pozabudżetowa

Powiązanie jednostki gospodarki pozabudżetowej z budżetem

Powiązanie jednostki gospodarki pozabudżetowej z budżetem

––

w przeciwieństwie do jednostek budżetowych, powiązanie jednostek gospodarki

w przeciwieństwie do jednostek budżetowych, powiązanie jednostek gospodarki

pozabudżetowej z budżetem ma

pozabudżetowej z budżetem ma charakter

charakter powiązania (rozliczenia)

powiązania (rozliczenia) netto

netto;;

Konsekwencje powiązania netto z budżetem

Konsekwencje powiązania netto z budżetem

––

w

w odniesieniu do jednostek gospodarki pozabudżetowej w budżecie nie ujmuje się pełnych

odniesieniu do jednostek gospodarki pozabudżetowej w budżecie nie ujmuje się pełnych

kwot

kwot ich przychodów

ich przychodów oraz

oraz wydatków, lecz jedynie

wydatków, lecz jedynie saldo tych wielkości

saldo tych wielkości →

→ przychody netto

przychody netto;;

Następstwa rodzaju salda podmiotów gospodarki pozabudżetowej

Następstwa rodzaju salda podmiotów gospodarki pozabudżetowej

––

Jeżeli

Jeżeli saldo jest dodatnie

saldo jest dodatnie

((t n jednostka gospoda ki po ab dżeto ej po sfinanso ani

s stkich

datkó ma

t n jednostka gospoda ki po ab dżeto ej po sfinanso ani

s stkich

datkó ma

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

66

((tzn. jednostka gospodarki pozabudżetowej po sfinansowaniu wszystkich wydatków ma

tzn. jednostka gospodarki pozabudżetowej po sfinansowaniu wszystkich wydatków ma

nadwyżkę), wykazywane jest

nadwyżkę), wykazywane jest ono w

ono w planie dochodów budżetu jako wpłata jednostki gospodarki

planie dochodów budżetu jako wpłata jednostki gospodarki

pozabudżetowej do budżetu;

pozabudżetowej do budżetu;

––

Jeżeli saldo jest ujemne

Jeżeli saldo jest ujemne

pojawia

pojawia się w planie wydatków budżetowych jako dotacja budżetowa dla danej jednostki;

się w planie wydatków budżetowych jako dotacja budżetowa dla danej jednostki;

2009-03-04

4

B

B

UDŻETOWANIE

UDŻETOWANIE BRUTTO

BRUTTO

Z

Z

ALETY

ALETY

W

W

ADY

ADY

Umożliwia pokrywanie wydatków niezależnie od

Umożliwia pokrywanie wydatków niezależnie od

wysokości przychodów osiągniętych przez daną jednostkę

wysokości przychodów osiągniętych przez daną jednostkę

organizacyjną;

organizacyjną;

Brak zainteresowania przy realizacji dochodów przez

Brak zainteresowania przy realizacji dochodów przez

poszczególne jednostki, które bezpośrednio z tych

poszczególne jednostki, które bezpośrednio z tych

dochodów nie korzystają oraz nie zabiegają o ich pełną

dochodów nie korzystają oraz nie zabiegają o ich pełną

i terminową realizację;

i terminową realizację;

Szczegółowe wyspecyfikowanie przychodów i wydatków

Szczegółowe wyspecyfikowanie przychodów i wydatków

pozwala na ewidencjonowanie i ścisłą kontrolę wykonania

pozwala na ewidencjonowanie i ścisłą kontrolę wykonania

b dż

d i

l

li i

(

b d

b dż

d i

l

li i

(

b d

Brak bodźców do oszczędnego gospodarowania

Brak bodźców do oszczędnego gospodarowania

i wydatkowania środków budżetowych.

i wydatkowania środków budżetowych. Dlaczego?

Dlaczego?

budżetu zgodnie z ustalonym preliminarzem (ma to bardzo

budżetu zgodnie z ustalonym preliminarzem (ma to bardzo

duże znaczenie z punktu widzenia jawności finansów

duże znaczenie z punktu widzenia jawności finansów

publicznych oraz ich dyscypliny);

publicznych oraz ich dyscypliny);

Zasadą jest, że kredyty budżetowe wygasają z końcem

Zasadą jest, że kredyty budżetowe wygasają z końcem

roku kalendarzowego, zaś podstawą planowania wydatków

roku kalendarzowego, zaś podstawą planowania wydatków

budżetowych na rok następny są często wielkości środków

budżetowych na rok następny są często wielkości środków

wydatkowanych w poprzednim roku;

wydatkowanych w poprzednim roku;

B

B

UDŻETOWANIE

UDŻETOWANIE NETTO

NETTO

Z

Z

ALETY

ALETY

W

W

ADY

ADY

Umożliwia elastyczność finansowania niekrępowaną tak

Umożliwia elastyczność finansowania niekrępowaną tak

silnie jak przy budżetowaniu brutto wymogami procedury

silnie jak przy budżetowaniu brutto wymogami procedury

Swoboda gospodarki finansowej jednostek powiązanych

Swoboda gospodarki finansowej jednostek powiązanych

z budżetem metodą netto oznacza zmniejszenie zakresu

z budżetem metodą netto oznacza zmniejszenie zakresu

silnie jak przy budżetowaniu brutto wymogami procedury

silnie jak przy budżetowaniu brutto wymogami procedury

i techniki budżetowej;

i techniki budżetowej;

z budżetem metodą netto oznacza zmniejszenie zakresu

z budżetem metodą netto oznacza zmniejszenie zakresu

redystrybucji budżetowej;

redystrybucji budżetowej;

Uzależnienie wysokości wydatków od otrzymania

Uzależnienie wysokości wydatków od otrzymania

odpowiednich dochodów pobudza do efektywnej

odpowiednich dochodów pobudza do efektywnej

gospodarki i umożliwia ocenę całokształtu ich gospodarki

gospodarki i umożliwia ocenę całokształtu ich gospodarki

na podstawie wyników finansowych;

na podstawie wyników finansowych;

Swoboda w zakresie gospodarki finansowej przedkłada

Swoboda w zakresie gospodarki finansowej przedkłada

się również na zmniejszenie dyrektywności kontroli

się również na zmniejszenie dyrektywności kontroli

budżetowej;

budżetowej;

Źródło:

Źródło: C.

C. Kosikowski

Kosikowski,

,

Finanse publiczne i prawo finansowe

Finanse publiczne i prawo finansowe, Wydawnictwo

, Wydawnictwo WSPiZ

WSPiZ im. L.

im. L. Koźminiskiego

Koźminiskiego, Warszawa 2001, s. 58.

, Warszawa 2001, s. 58.

Jednostki budżetowe

Jednostki budżetowe

Jednostki budżetowe

Jednostki budżetowe →

→ Charakterystyka

Charakterystyka

––

stanowią

stanowią najbardziej charakterystyczną formą organizacyjno

najbardziej charakterystyczną formą organizacyjno--prawną

prawną jednostek SFP;

jednostek SFP;

––

tworzy

tworzy się je w dziedzinach, których wydatki są niewspółmierne do realizowanych dochodów,

się je w dziedzinach, których wydatki są niewspółmierne do realizowanych dochodów,

aa zadania wykonywane są w zdecydowanej większości na zasadach

zadania wykonywane są w zdecydowanej większości na zasadach niekomercyjnych;

niekomercyjnych;

a

a zadania wykonywane są w zdecydowanej większości na zasadach

zadania wykonywane są w zdecydowanej większości na zasadach niekomercyjnych;

niekomercyjnych;

jednostki

jednostki organizacyjne działające na tych zasadach pokrywają swoje wydatki z budżetu,

organizacyjne działające na tych zasadach pokrywają swoje wydatki z budżetu,

natomiast pobrane dochody odprowadzają na rachunek budżetu

natomiast pobrane dochody odprowadzają na rachunek budżetu państwa,

państwa, bądź budżetu JST;

bądź budżetu JST;

––

taką metodę rozliczania z budżetem określa się mianem

taką metodę rozliczania z budżetem określa się mianem budżetowania

budżetowania brutto

brutto;;

Statut jednostki budżetowej

Statut jednostki budżetowej

––

jednostki budżetowe działają na podstawie statutów określających w

jednostki budżetowe działają na podstawie statutów określających w szczególności:

szczególności:

nazwę;

nazwę;

88

ę;

ę;

siedzibę;

siedzibę;

przedmiot

przedmiot działalności podstawowej każdej

działalności podstawowej każdej jednostki;

jednostki;

Plan finansowy

Plan finansowy

––

podstawą gospodarki finansowej jednostki budżetowej jest

podstawą gospodarki finansowej jednostki budżetowej jest plan finansowy

plan finansowy, obejmujący

, obejmujący

plan

plan jej dochodów i wydatków;

jej dochodów i wydatków;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

2009-03-04

5

Jednostki budżetowe

Jednostki budżetowe

Ustalenie planu finansowego

Ustalenie planu finansowego

––

zgodnie z ustawą

zgodnie z ustawą

o finansach publicznych

o finansach publicznych plany finansowe jednostek budżetowych ustalają

plany finansowe jednostek budżetowych ustalają

same jednostki (

same jednostki (a precyzyjniej

a precyzyjniej -- kierownicy jednostek

kierownicy jednostek);

);

plany te mają być zgodne z ustalonym wcześniej przez organ wykonujący budżet układem

plany te mają być zgodne z ustalonym wcześniej przez organ wykonujący budżet układem

kk

b d

ół

i i

b d

ół

i i

h

l

b dż t i

h

l

b dż t i

d t

d t

d

k śl i k

t

d

k śl i k

t

wykonawczym,

wykonawczym, będącym uszczegółowieniem

będącym uszczegółowieniem uchwalonego budżetu i

uchwalonego budżetu i podstawą

podstawą do określenia kwot

do określenia kwot

dochodów i wydatków przypisanych poszczególnym jednostkom

dochodów i wydatków przypisanych poszczególnym jednostkom finansowanym

finansowanym z danego budżetu;

z danego budżetu;

Utworzenie jednostki budżetowej

Utworzenie jednostki budżetowej

––

państwowe jednostki budżetowe tworzą, łączą, przekształcają w inną formę organizacyjno

państwowe jednostki budżetowe tworzą, łączą, przekształcają w inną formę organizacyjno--

prawną i likwidują:

prawną i likwidują:

ministrowie, kierownicy urzędów centralnych, wojewodowie oraz inne organy działające na

ministrowie, kierownicy urzędów centralnych, wojewodowie oraz inne organy działające na

podstawie odrębnych (niż ustawa

podstawie odrębnych (niż ustawa

o finansach publicznych

o finansach publicznych

) przepisów;

) przepisów;

99

podstawie odrębnych (niż ustawa

podstawie odrębnych (niż ustawa

o finansach publicznych

o finansach publicznych

) przepisów;

) przepisów;

––

gminne, powiatowe i wojewódzkie jednostki budżetowe tworzą, łączą, przekształcają

gminne, powiatowe i wojewódzkie jednostki budżetowe tworzą, łączą, przekształcają

w inną formę organizacyjno

w inną formę organizacyjno--prawną i likwidują:

prawną i likwidują:

organy stanowiące jednostek samorządu terytorialnego

organy stanowiące jednostek samorządu terytorialnego

;;

––

Jeżeli jednostka budżetowa ma być przekształcona w jednostkę o innej formie organizacyjno

Jeżeli jednostka budżetowa ma być przekształcona w jednostkę o innej formie organizacyjno--

prawnej, najpierw należy dokonać jej likwidacji;

prawnej, najpierw należy dokonać jej likwidacji;

Jednostki budżetowe

Jednostki budżetowe

Jednostki budżetowe

Jednostki budżetowe nie posiadają osobowości prawnej

nie posiadają osobowości prawnej

––

ich kierownicy podejmują wszelkie czynności o charakterze cywilnoprawnym

ich kierownicy podejmują wszelkie czynności o charakterze cywilnoprawnym nie w imieniu

nie w imieniu

danej jednostk

danej jednostkii, lecz jako upoważnieni przedstawiciele Skarbu Państwa, gminy,

, lecz jako upoważnieni przedstawiciele Skarbu Państwa, gminy, powiatu,

powiatu,

czy

czy województwa;

województwa;

Utworzenie jednostki budżetowej

Utworzenie jednostki budżetowej

––

wiąże się z nadaniem jej statutu oraz określeniem mienia przekazywanego jednostce

wiąże się z nadaniem jej statutu oraz określeniem mienia przekazywanego jednostce w

w zarząd;

zarząd;

Jednostki budżetowe uzyskują dochody z:

Jednostki budżetowe uzyskują dochody z:

W planach wydatków jednostek budżetowych

W planach wydatków jednostek budżetowych

ujmowane się głównie:

ujmowane się głównie:

opłat za udostępnianie dokumentacji przetargowej,

opłat za udostępnianie dokumentacji przetargowej,

dkó

i ó i d

i

t i i i ż j

dkó

i ó i d

i

t i i i ż j

wydatki bezpośrednio związane z funkcjonowaniem

wydatki bezpośrednio związane z funkcjonowaniem

jednostek (wynagrodzenia wydatki na zakupy

jednostek (wynagrodzenia wydatki na zakupy

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

10

10

spadków, zapisów i darowizn w postaci pieniężnej

spadków, zapisów i darowizn w postaci pieniężnej

na rzecz jednostki budżetowej,

na rzecz jednostki budżetowej,

odszkodowań i wpłat za utracone lub uszkodzone

odszkodowań i wpłat za utracone lub uszkodzone

mienie będące w zarządzie, bądź użytkowaniu

mienie będące w zarządzie, bądź użytkowaniu

jednostki budżetowej,

jednostki budżetowej,

Mogą je gromadzić na wydzielonym rachunku dochodów

Mogą je gromadzić na wydzielonym rachunku dochodów

własnych.

własnych.

jednostek (wynagrodzenia, wydatki na zakupy

jednostek (wynagrodzenia, wydatki na zakupy

towarów i usług, opłaty),

towarów i usług, opłaty),

wydatki na inwestycje własne,

wydatki na inwestycje własne,

dotacje oraz świadczenia wypłacane innym

dotacje oraz świadczenia wypłacane innym

podmiotom.

podmiotom.

2009-03-04

6

Jednostki budżetowe

Jednostki budżetowe

Zmiany w planach finansowych jednostek budżetowych

Zmiany w planach finansowych jednostek budżetowych

––

kierownik jednostki budżetowej może dokonywać zmian w planie wydatków o ile nie powodują

kierownik jednostki budżetowej może dokonywać zmian w planie wydatków o ile nie powodują

one wzrostu

one wzrostu wynagrodzeń;

wynagrodzeń;

wydatki na wynagrodzenia w tym także na ich podwyżki, są

wydatki na wynagrodzenia w tym także na ich podwyżki, są wielkością nieprzekraczalną

wielkością nieprzekraczalną;

;

Państwowe jednostki budżetowe

Państwowe jednostki budżetowe

Samorządowe jednostki budżetowe

Samorządowe jednostki budżetowe

urzędy naczelnych organów państwowych takich

urzędy naczelnych organów państwowych takich

jak Kancelaria Prezydenta RP,

jak Kancelaria Prezydenta RP,

wszystkie urzędy administracji rządowej,

wszystkie urzędy administracji rządowej,

urzędy kontroli przestrzegania prawa (Najwyższa

urzędy kontroli przestrzegania prawa (Najwyższa

Izba Kontroli, Regionalne Izby Obrachunkowe),

Izba Kontroli, Regionalne Izby Obrachunkowe),

sądy, prokuratury, trybunały,

sądy, prokuratury, trybunały,

areszty i więzienia

areszty i więzienia

Jednostkami budżetowymi gmin są:

Jednostkami budżetowymi gmin są:

urzędy gmin (miast),

urzędy gmin (miast),

zespoły ekonomiczno

zespoły ekonomiczno--administracyjne szkół,

administracyjne szkół,

gminne ośrodki pomocy społecznej,

gminne ośrodki pomocy społecznej,

część przedszkoli,

część przedszkoli,

Jednostkami budżetowymi powiatów są:

Jednostkami budżetowymi powiatów są:

11

11

areszty i więzienia,

areszty i więzienia,

jednostki organizacyjne podległe Ministerstwu

jednostki organizacyjne podległe Ministerstwu

Obrony Narodowej oraz Ministerstwu Spraw

Obrony Narodowej oraz Ministerstwu Spraw

Wewnętrznych i Administracji,

Wewnętrznych i Administracji,

placówki opiekuńczo

placówki opiekuńczo--wychowawcze, poradnie

wychowawcze, poradnie

pedagogiczne,

pedagogiczne,

domy pomocy społecznej, parki narodowe

domy pomocy społecznej, parki narodowe

i krajobrazowe,

i krajobrazowe,

jednostki szkoleniowe i doradcze,

jednostki szkoleniowe i doradcze,

Jednostkami budżetowymi powiatów są:

Jednostkami budżetowymi powiatów są:

starostwa,

starostwa,

szkoły zawodowe, zespoły szkół i licea,

szkoły zawodowe, zespoły szkół i licea,

domy pomocy społecznej,

domy pomocy społecznej,

zarządy dróg,

zarządy dróg,

Rachunki dochodów własnych

Rachunki dochodów własnych

Rachunki dochodów własnych

Rachunki dochodów własnych →

→ Wprowadzenie

Wprowadzenie

–– zostały utworzone z dniem 1 stycznia 2005 r., na podstawie nowelizacji ustawy

zostały utworzone z dniem 1 stycznia 2005 r., na podstawie nowelizacji ustawy

o finansach

o finansach

publicznych

publicznych →

→ (Dz. U. z 2004 r., Nr 273, poz. 2703, z

(Dz. U. z 2004 r., Nr 273, poz. 2703, z późn

późn. zm.);

. zm.);

rachunki dochodów własnych jednostek budżetowych

rachunki dochodów własnych jednostek budżetowych →

→ stanowią nową formę organizacyjną

stanowią nową formę organizacyjną

sektora finansów publicznych;

sektora finansów publicznych;

p

y ;

p

y ;

Jakie dochody można gromadzić na rachunku dochodów własnych

Jakie dochody można gromadzić na rachunku dochodów własnych

–– ustawa

ustawa

o finansach publicznych

o finansach publicznych (art. 22 ust. 1), stanowi, że jednostki budżetowe mogą

(art. 22 ust. 1), stanowi, że jednostki budżetowe mogą

gromadzić na rachunku dochodów własnych środki pochodzące z następujących źródeł:

gromadzić na rachunku dochodów własnych środki pochodzące z następujących źródeł:

opłat za udostępnienie dokumentacji przetargowej;

opłat za udostępnienie dokumentacji przetargowej;

spadków, zapisów i darowizn;

spadków, zapisów i darowizn;

odszkodowań i wpłat za utracone lub uszkodzone mienie zarządzane lub użytkowane przez

odszkodowań i wpłat za utracone lub uszkodzone mienie zarządzane lub użytkowane przez

jednostkę;

jednostkę;

Dochody z których można zasilać rachunki dochodów własnych

Dochody z których można zasilać rachunki dochodów własnych

–– ustawa

ustawa

o finansach publicznych

o finansach publicznych wyróżnia dodatkowo 17 źródeł dochodów, z których można

wyróżnia dodatkowo 17 źródeł dochodów, z których można

zasilać rachunki dochodów własnych państwowych jednostek budżetowych;

zasilać rachunki dochodów własnych państwowych jednostek budżetowych; Są to m.in.:

Są to m.in.:

wpłaty ze sprzedaży zapasów mobilizacyjnych;

wpłaty ze sprzedaży zapasów mobilizacyjnych;

wpisy i wpłaty z tytułu prowadzenia postępowań odwoławczych;

wpisy i wpłaty z tytułu prowadzenia postępowań odwoławczych;

12

12

2009-03-04

7

Rachunki dochodów własnych

Rachunki dochodów własnych

Rachunki dochodów własnych samorządowych jednostek budżetowych

Rachunki dochodów własnych samorządowych jednostek budżetowych

–– samorządowe jednostki budżetowe na rachunek dochodów własnych mogą kierować:

samorządowe jednostki budżetowe na rachunek dochodów własnych mogą kierować:

zarówno dochody uzyskiwane na podstawie art. 22 ust. 1 ustawy

zarówno dochody uzyskiwane na podstawie art. 22 ust. 1 ustawy

o finansach publicznych

o finansach publicznych

,

,

jak również dochody określone w uchwale organu stanowiącego JST (art. 22 ust. 3);

jak również dochody określone w uchwale organu stanowiącego JST (art. 22 ust. 3);

Tworzenie rachunków dochodów własnych

Tworzenie rachunków dochodów własnych

–– o utworzeniu rachunku dochodów własnych ze źródeł wymienionych w art. 22 ust. 1, decydują

o utworzeniu rachunku dochodów własnych ze źródeł wymienionych w art. 22 ust. 1, decydują

kierownicy jednostek budżetowych;

kierownicy jednostek budżetowych;

–– w przypadku źródeł przypisanych rachunkom wyłącznie państwowych jednostek budżetowych

w przypadku źródeł przypisanych rachunkom wyłącznie państwowych jednostek budżetowych

w art. 22 ust. 2 (tj. owych 17

w art. 22 ust. 2 (tj. owych 17 ––cie źródeł dodatkowych dochodów), wymagana jest ponadto

cie źródeł dodatkowych dochodów), wymagana jest ponadto

a t

ust

(tj o yc

a t

ust

(tj o yc

c e óde dodat o yc doc odó ), y aga a jest po adto

c e óde dodat o yc doc odó ), y aga a jest po adto

zgoda odpowiednio ministra, kierownika urzędu centralnego lub wojewody;

zgoda odpowiednio ministra, kierownika urzędu centralnego lub wojewody;

13

13

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

Fundusze motywacyjne

Fundusze motywacyjne

Fundusze motywacyjne

Fundusze motywacyjne →

→ Wprowadzenie

Wprowadzenie

–– pojawiły się razem z rachunkami dochodów własnych jednostek budżetowych 1 stycznia 2005 r.,

pojawiły się razem z rachunkami dochodów własnych jednostek budżetowych 1 stycznia 2005 r.,

stanowią kolejną formę organizacyjną sektora finansów publicznych,

stanowią kolejną formę organizacyjną sektora finansów publicznych,

plany funduszy motywacyjnych nie są objęte ustawą budżetową;

plany funduszy motywacyjnych nie są objęte ustawą budżetową;

Czym są fundusze motywacyjne?

Czym są fundusze motywacyjne?

–– fundusze motywacyjne są środkami finansowymi państwowych jednostek budżetowych

fundusze motywacyjne są środkami finansowymi państwowych jednostek budżetowych

gromadzonymi na wyodrębnionych rachunkach bankowych;

gromadzonymi na wyodrębnionych rachunkach bankowych;

–– fundusze są zasilane częścią dochodów budżetu państwa uzyskanych z tytułu

fundusze są zasilane częścią dochodów budżetu państwa uzyskanych z tytułu

przepadku rzeczy;

przepadku rzeczy;

korzyści majątkowych pochodzących z ujawnienia przestępstw i wykroczeń przeciwko mieniu jak

korzyści majątkowych pochodzących z ujawnienia przestępstw i wykroczeń przeciwko mieniu jak

też przestępstw skarbowych i wykroczeń skarbowych;

też przestępstw skarbowych i wykroczeń skarbowych;

–– fundusze motywacyjne nie są funduszami celowymi

fundusze motywacyjne nie są funduszami celowymi (jest to odstępstwo od zasady finansowania

(jest to odstępstwo od zasady finansowania

brutto jednostek budżetowych);

brutto jednostek budżetowych);

Przeznaczenie funduszy motywacyjnych

Przeznaczenie funduszy motywacyjnych

–– ze środków funduszy motywacyjnych wypłacane są nagrody dla pracowników, żołnierzy

ze środków funduszy motywacyjnych wypłacane są nagrody dla pracowników, żołnierzy

i funkcjonariuszy, którzy przyczynili się bezpośrednio do uzyskania tych dochodów;

i funkcjonariuszy, którzy przyczynili się bezpośrednio do uzyskania tych dochodów;

14

14

2009-03-04

8

Gospodarstwa pomocnicze

Gospodarstwa pomocnicze

Gospodarstwem pomocniczym

Gospodarstwem pomocniczym

––

jest wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym część

jest wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym część

jej działalności podstawowej lub działalność uboczna;

jej działalności podstawowej lub działalność uboczna;

Wyodrębnienie organizacyjne

Wyodrębnienie organizacyjne

––

wyraża się w:

wyraża się w:

1)

1) wyodrębnieniu majątkowym,

wyodrębnieniu majątkowym,

2)

2) posiadaniu odrębnej struktury organizacyjnej,

posiadaniu odrębnej struktury organizacyjnej,

3)

3) posiadaniu zorganizowanego zespołu pracowniczego.

posiadaniu zorganizowanego zespołu pracowniczego.

Wyodrębnienie finansowe

Wyodrębnienie finansowe

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

15

15

Wyodrębnienie finansowe

Wyodrębnienie finansowe

––

wyraża się w posiadaniu przez gospodarstwo pomocnicze:

wyraża się w posiadaniu przez gospodarstwo pomocnicze:

1)

1) własnego planu finansowego,

własnego planu finansowego,

2)

2) rachunku bankowego

rachunku bankowego -- na który wpływają jego dochody i z którego może

na który wpływają jego dochody i z którego może dokonywać

dokonywać

wydatków

wydatków do wysokości zgromadzonych zasobów;

do wysokości zgromadzonych zasobów;

Gospodarstwa pomocnicze

Gospodarstwa pomocnicze

Roczny plan finansowy

Roczny plan finansowy

––

podstawą gospodarki finansowej gospodarstwa pomocniczego jest

podstawą gospodarki finansowej gospodarstwa pomocniczego jest roczny plan finansowy

roczny plan finansowy

obejmujący:

obejmujący:

przychody (w tym dotacje z budżetu),

przychody (w tym dotacje z budżetu),

koszty i inne obciążenia,

koszty i inne obciążenia,

rachunek zysków i strat,

rachunek zysków i strat,

stan środków obrotowych,

stan środków obrotowych,

stan należności i zobowiązań na początek i koniec okresu oraz rozliczenia z budżetem;

stan należności i zobowiązań na początek i koniec okresu oraz rozliczenia z budżetem;

Utworzenie gospodarstwa pomocniczego

Utworzenie gospodarstwa pomocniczego

––

gospodarstwo pomocnicze tworzy, przekształca w inną formę organizacyjno

gospodarstwo pomocnicze tworzy, przekształca w inną formę organizacyjno--prawną

prawną

i likwiduje kierownik jednostki budżetowej, po uprzednim uzyskaniu

i likwiduje kierownik jednostki budżetowej, po uprzednim uzyskaniu zgody:

zgody:

16

16

i likwiduje kierownik jednostki budżetowej, po uprzednim uzyskaniu

i likwiduje kierownik jednostki budżetowej, po uprzednim uzyskaniu zgody:

zgody:

––

właściwego

właściwego ministra, kierownika urzędu centralnego, wojewody

ministra, kierownika urzędu centralnego, wojewody

w

w przypadku gospodarstw pomocniczych państwowych jednostek budżetowych,

przypadku gospodarstw pomocniczych państwowych jednostek budżetowych,

––

zarządu

zarządu jednostki samorządu

jednostki samorządu terytorialnego

terytorialnego

w

w przypadku gospodarstw pomocniczych gminnych, powiatowych i wojewódzkich jednostek

przypadku gospodarstw pomocniczych gminnych, powiatowych i wojewódzkich jednostek

budżetowych;

budżetowych;

2009-03-04

9

Gospodarstwa pomocnicze

Gospodarstwa pomocnicze

Tworząc gospodarstwo pomocnicze

Tworząc gospodarstwo pomocnicze kierownik jednostki budżetowej określa:

kierownik jednostki budżetowej określa:

––

nazwę i siedzibę gospodarstwa pomocniczego,

nazwę i siedzibę gospodarstwa pomocniczego,

––

nazwę i siedzibę jednostki budżetowej,

nazwę i siedzibę jednostki budżetowej,

––

przedmiot działalności wyodrębnionej z zakresu działalności jednostki

przedmiot działalności wyodrębnionej z zakresu działalności jednostki budżetowej,

budżetowej,

p

y

ę

j

j

p

y

ę

j

j

jj

––

składniki majątkowe przydzielone gospodarstwu przez jednostkę

składniki majątkowe przydzielone gospodarstwu przez jednostkę budżetową,

budżetową,

Usługi na rzecz macierzystej jednostki budżetowej

Usługi na rzecz macierzystej jednostki budżetowej

––

sprzedaży usług na rzecz macierzystej jednostki budżetowej

sprzedaży usług na rzecz macierzystej jednostki budżetowej →

→ gospodarstwo

gospodarstwo pomocnicze

pomocnicze

dokonuje według kosztów własnych;

dokonuje według kosztów własnych;

gospodarstwo pomocnicze wpłaca do budżetu

gospodarstwo pomocnicze wpłaca do budżetu połowę osiągniętego zysku netto

połowę osiągniętego zysku netto;

;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

17

17

Zmiany w planie finansowym gospodarstwa pomocniczego

Zmiany w planie finansowym gospodarstwa pomocniczego

––

w planie finansowym gospodarstwa pomocniczego mogą być dokonywane zmiany w ciągu roku

w planie finansowym gospodarstwa pomocniczego mogą być dokonywane zmiany w ciągu roku

w przypadku realizowania wyższych od planowanych przychodów i kosztów, pod warunkiem że nie

w przypadku realizowania wyższych od planowanych przychodów i kosztów, pod warunkiem że nie

spowoduje to zmniejszenia wpłat do

spowoduje to zmniejszenia wpłat do budżetu,

budżetu, ani zwiększenia dotacji z budżetu;

ani zwiększenia dotacji z budżetu;

Zakłady budżetowe

Zakłady budżetowe

Zakłady budżetowe

Zakłady budżetowe

––

to jednostki nieposiadające osobowości prawnej, korzystające z samodzielności organizacyjnej

to jednostki nieposiadające osobowości prawnej, korzystające z samodzielności organizacyjnej

oraz ograniczonej samodzielności finansowej;

oraz ograniczonej samodzielności finansowej;

Zakłady budżetowe

Zakłady budżetowe wykonują odpłatnie

wykonują odpłatnie wyodrębnione zadania a koszty swojej działalności

wyodrębnione zadania a koszty swojej działalności

Zakłady budżetowe

Zakłady budżetowe wykonują odpłatnie

wykonują odpłatnie wyodrębnione zadania, a koszty swojej działalności

wyodrębnione zadania, a koszty swojej działalności

pokrywają z

pokrywają z przychodów własnych;

przychodów własnych;

Dotacje dla zakładu budżetowego

Dotacje dla zakładu budżetowego

––

zakład budżetowy może otrzymać z budżetu dotację przedmiotową oraz dotację podmiotową

zakład budżetowy może otrzymać z budżetu dotację przedmiotową oraz dotację podmiotową

lub dotację celową na dofinansowanie kosztów realizacji inwestycji;

lub dotację celową na dofinansowanie kosztów realizacji inwestycji;

nowo tworzonemu zakładowi budżetowemu może być przyznana jednorazowa dotacja

nowo tworzonemu zakładowi budżetowemu może być przyznana jednorazowa dotacja z budżetu

z budżetu

na pierwsze wyposażenie w środki obrotowe;

na pierwsze wyposażenie w środki obrotowe;

18

18

Dotacjami przedmiotowymi

Dotacjami przedmiotowymi

––

nazywane są w ustawie

nazywane są w ustawie

o finansach publicznych

o finansach publicznych →

→ dopłaty

dopłaty do określonych rodzajów wyrobów

do określonych rodzajów wyrobów

lub usług, kalkulowanych według stawek jednostkowych;

lub usług, kalkulowanych według stawek jednostkowych;

Dotacjami podmiotowymi

Dotacjami podmiotowymi

––

nazywane jest w ustawie

nazywane jest w ustawie

o finansach publicznych

o finansach publicznych →

→ dofinansowanie

dofinansowanie bieżącej działalności

bieżącej działalności

ustawowo wskazanego podmiotu;

ustawowo wskazanego podmiotu;

2009-03-04

10

Zakłady budżetowe

Zakłady budżetowe

Gospodarka finansowa

Gospodarka finansowa

––

podstawą gospodarki finansowej zakładu budżetowego jest

podstawą gospodarki finansowej zakładu budżetowego jest roczny plan finansowy

roczny plan finansowy;;

Utworzenie zakładu budżetowego

Utworzenie zakładu budżetowego

––

państwowe zakłady budżetowe tworzą, łączą, przekształcają w inną formę organizacyjno

państwowe zakłady budżetowe tworzą, łączą, przekształcają w inną formę organizacyjno--

prawną

prawną i i likwidują:

likwidują:

ministrowie,

ministrowie,

kierownicy

kierownicy urzędów centralnych,

urzędów centralnych,

wojewodowie,

wojewodowie,

oraz

oraz inne organy działające na podstawie odrębnych (niż ustawa

inne organy działające na podstawie odrębnych (niż ustawa

o finansach publicznych

o finansach publicznych

) przepisów;

) przepisów;

––

gminne, powiatowe lub wojewódzkie zakłady budżetowe tworzą, łączą, przekształcają w inną

gminne, powiatowe lub wojewódzkie zakłady budżetowe tworzą, łączą, przekształcają w inną

19

19

gminne, powiatowe lub wojewódzkie zakłady budżetowe tworzą, łączą, przekształcają w inną

gminne, powiatowe lub wojewódzkie zakłady budżetowe tworzą, łączą, przekształcają w inną

formę organizacyjno

formę organizacyjno--prawną i likwidują:

prawną i likwidują:

organy stanowiące jednostek samorządu terytorialnego;

organy stanowiące jednostek samorządu terytorialnego;

––

w gminie

w gminie →

→ rada gminy;

rada gminy;

––

w powiecie ziemskim

w powiecie ziemskim →

→ rada powiatu;

rada powiatu;

––

w powiecie grodzkim

w powiecie grodzkim →

→ rada miasta;

rada miasta;

––

w województwie

w województwie →

→ sejmik województwa;

sejmik województwa;

Zakłady budżetowe

Zakłady budżetowe

Utworzenie

Utworzenie zakładu budżetowego

zakładu budżetowego

––

utworzenie zakładu budżetowego wiąże

utworzenie zakładu budżetowego wiąże się z

się z określeniem:

określeniem:

jego

jego nazwy i siedziby,

nazwy i siedziby,

przedmiotu

przedmiotu działalności,

działalności,

ł ś

ł ś

ś b d

k ó

kł d b d

l

ł

ś b d

k ó

kł d b d

l

ł

właściwej

właściwej części budżetu, z którą zakład będzie się rozliczał,

części budżetu, z którą zakład będzie się rozliczał,

źródła

źródła przychodów własnych,

przychodów własnych,

stanu

stanu wyposażenia w środki obrotowe oraz składniki majątkowe przekazane w użytkowanie

wyposażenia w środki obrotowe oraz składniki majątkowe przekazane w użytkowanie

temu zakładowi,

temu zakładowi,

Rozliczenie z budżetem

Rozliczenie z budżetem

––

rozliczenie z budżetem następuje poprzez wpłatę do budżetu nadwyżki wypracowanych

rozliczenie z budżetem następuje poprzez wpłatę do budżetu nadwyżki wypracowanych

środków obrotowych, ustalonej na koniec okresu rozliczeniowego;

środków obrotowych, ustalonej na koniec okresu rozliczeniowego;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

20

20

Zmiany w planie finansowym zakładu budżetowego

Zmiany w planie finansowym zakładu budżetowego

––

w planie finansowym zakładu budżetowego mogą być dokonywane zmiany w ciągu roku

w planie finansowym zakładu budżetowego mogą być dokonywane zmiany w ciągu roku

w przypadku realizowania wyższych od planowanych przychodów i kosztów, pod warunkiem,

w przypadku realizowania wyższych od planowanych przychodów i kosztów, pod warunkiem,

że nie spowoduje to zmniejszenia wpłat do budżetu ani zwiększenia dotacji z budżetu;

że nie spowoduje to zmniejszenia wpłat do budżetu ani zwiększenia dotacji z budżetu;

2009-03-04

11

Zakłady budżetowe

Zakłady budżetowe

Państwowe zakłady budżetowe

Państwowe zakłady budżetowe

Samorządowe zakłady budżetowe

Samorządowe zakłady budżetowe

ośrodki wczasowe i wczasowo

ośrodki wczasowe i wczasowo--szkoleniowe,

szkoleniowe,

zakłady działające przy Ministerstwie Obrony

zakłady działające przy Ministerstwie Obrony

Narodowej,

Narodowej,

Gminne zakłady budżetowe:

Gminne zakłady budżetowe:

przedsiębiorstwa gospodarki komunalnej, takie jak

przedsiębiorstwa gospodarki komunalnej, takie jak

np. zakłady oczyszczania miasta, zakłady

np. zakłady oczyszczania miasta, zakłady

Wpłata zakładu budżetowego do budżetu

Wpłata zakładu budżetowego do budżetu

––

wpłatę do budżetu planuje się jako różnicę między planowanymi przychodami i planowanym

wpłatę do budżetu planuje się jako różnicę między planowanymi przychodami i planowanym

ośrodki sportu i rekreacji,

ośrodki sportu i rekreacji,

część domów pracy twórczej,

część domów pracy twórczej,

wodociągowo

wodociągowo--kanalizacyjne, administracje budynków

kanalizacyjne, administracje budynków

komunalnych

komunalnych –– jeśli nie są spółkami,

jeśli nie są spółkami,

ośrodki sportowo

ośrodki sportowo--wypoczynkowe,

wypoczynkowe,

przedszkola,

przedszkola,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

21

21

p ę

p

j

ę j

ę

ę y p

y

p y

p

y

p ę

p

j

ę j

ę

ę y p

y

p y

p

y

stanem środków obrotowych na początek roku a planowanymi wydatkami i planowanym

stanem środków obrotowych na początek roku a planowanymi wydatkami i planowanym

stanem środków obrotowych na koniec roku;

stanem środków obrotowych na koniec roku;

przy założeniu, że planowany stan środków obrotowych na koniec roku nie może przekraczać

przy założeniu, że planowany stan środków obrotowych na koniec roku nie może przekraczać

1/6 planowanych na kolejny rok kosztów wynagrodzeń z pochodnymi;

1/6 planowanych na kolejny rok kosztów wynagrodzeń z pochodnymi;

Fundusze celowe (

Fundusze celowe (Parabudżetowe

Parabudżetowe))

Funduszem celowym

Funduszem celowym

––

jest fundusz powołany ustawowo, którego przychody pochodzą ze środków publicznych,

jest fundusz powołany ustawowo, którego przychody pochodzą ze środków publicznych,

a wydatki są przeznaczone na realizację wyodrębnionych zadań;

a wydatki są przeznaczone na realizację wyodrębnionych zadań;

często określa się je mianem

często określa się je mianem parabudżetowych

parabudżetowych;

;

Fundusze celowe a zakłady budżetowe

Fundusze celowe a zakłady budżetowe

––

fundusze celowe odróżnia od zakładów budżetowych to, że ich dochody w głównej mierze

fundusze celowe odróżnia od zakładów budżetowych to, że ich dochody w głównej mierze

pochodzą ze świadczeń o charakterze publiczno

pochodzą ze świadczeń o charakterze publiczno--prawnym

prawnym a

a nie ze sprzedaży produkcji

nie ze sprzedaży produkcji

i i świadczonych usług

świadczonych usług;

;

Niedobór i nadwyżka w funduszach celowych

Niedobór i nadwyżka w funduszach celowych

22

22

––

w przypadku niektórych funduszy w sytuacji, w której ich wydatki przekraczają

w przypadku niektórych funduszy w sytuacji, w której ich wydatki przekraczają dochody,

dochody,

mogą one uzyskiwać

mogą one uzyskiwać pożyczki z budżetu państwa

pożyczki z budżetu państwa;;

wynika to z gwarancji państwa dotyczących zadań realizowanych przez konkretny fundusz

wynika to z gwarancji państwa dotyczących zadań realizowanych przez konkretny fundusz

np. zadań Funduszu Ubezpieczeń Społecznych (FUS);

np. zadań Funduszu Ubezpieczeń Społecznych (FUS);

––

w sytuacji, kiedy dochody przewyższają wydatki funduszy, powstała

w sytuacji, kiedy dochody przewyższają wydatki funduszy, powstała nadwyżka

nadwyżka pozostaje do

pozostaje do

dyspozycji funduszy celowych;

dyspozycji funduszy celowych;

2009-03-04

12

Państwowe i

Państwowe i samorząd.

samorząd. fundusze celowe

fundusze celowe

Status prawny funduszy celowych

Status prawny funduszy celowych

––

fundusz celowy może działać jako:

fundusz celowy może działać jako:

1)

1) osoba prawna;

osoba prawna;

2)

2) wyodrębniony rachunek bankowy, którym dysponuje organ wskazany w ustawie tworzącej

wyodrębniony rachunek bankowy, którym dysponuje organ wskazany w ustawie tworzącej

fundusz;

fundusz;

Państwowy

Państwowy fundusz

fundusz celowy a fundusze samorządowe

celowy a fundusze samorządowe

––

państwowy fundusz celowy realizuje

państwowy fundusz celowy realizuje zadania wyodrębnione z budżetu państwa;

zadania wyodrębnione z budżetu państwa;

np.

np. Fundusz Nauki i Technologii Polskiej;

Fundusz Nauki i Technologii Polskiej;

––

gminne

gminne, powiatowe lub wojewódzkie fundusze

, powiatowe lub wojewódzkie fundusze celowe realizującą

celowe realizującą zadnia wyodrębnione

zadnia wyodrębnione

d

i d i

b dż t

i

i t l b

j

ód t

d

i d i

b dż t

i

i t l b

j

ód t

odpowiednio z budżetu gminy, powiatu lub województwa

odpowiednio z budżetu gminy, powiatu lub województwa;;

Funduszami jednostek samorządu terytorialnego są:

Funduszami jednostek samorządu terytorialnego są:

––

terenowe (wojewódzkie) fundusze ochrony gruntów rolnych;

terenowe (wojewódzkie) fundusze ochrony gruntów rolnych;

––

wojewódzkie, powiatowe i gminne fundusze gospodarki zasobem geodezyjnym i kartograficznym;

wojewódzkie, powiatowe i gminne fundusze gospodarki zasobem geodezyjnym i kartograficznym;

––

wojewódzkie, powiatowe i gminne fundusze ochrony środowiska i gospodarki wodnej;

wojewódzkie, powiatowe i gminne fundusze ochrony środowiska i gospodarki wodnej;

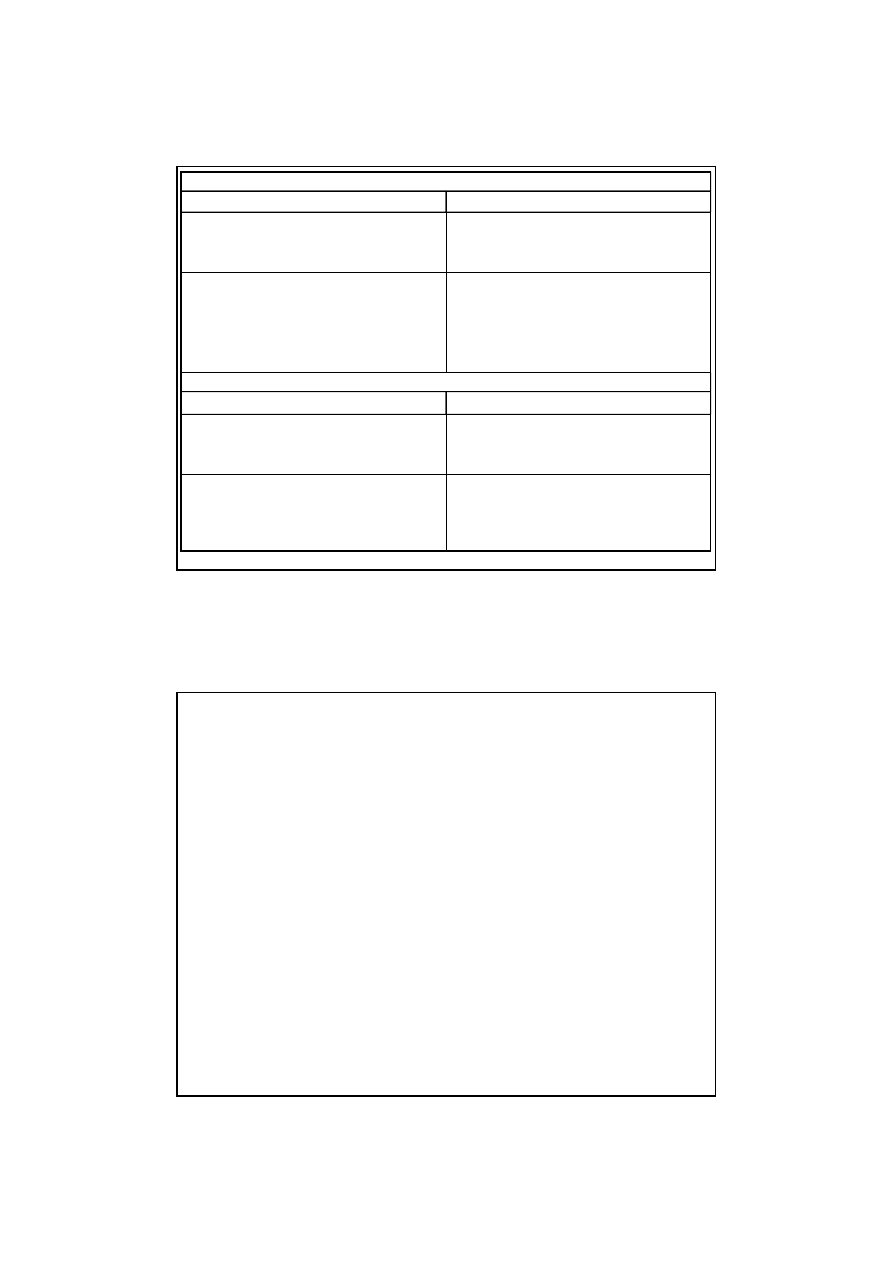

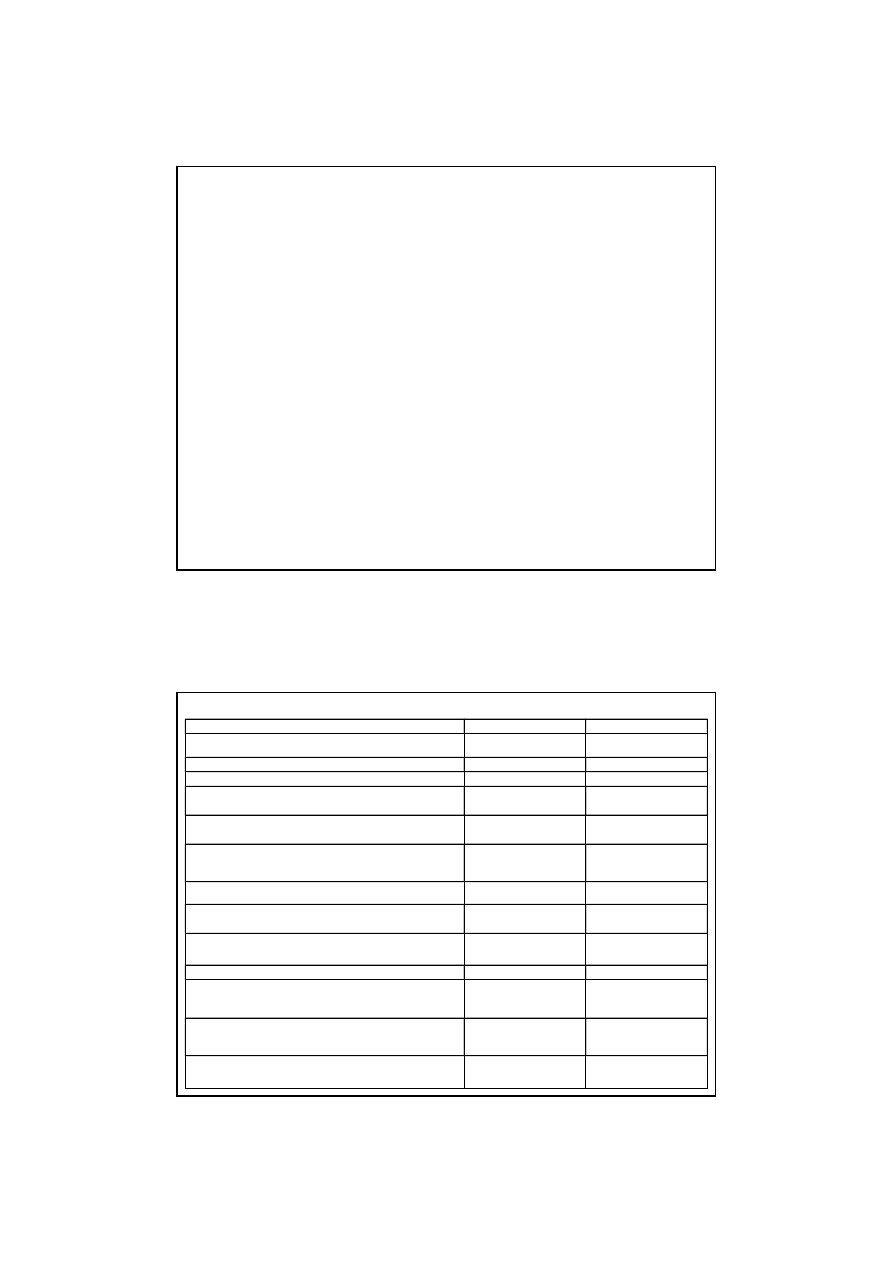

Tabela:

Tabela: Główne cechy instytucji budżetu i instytucji funduszu celowego

Główne cechy instytucji budżetu i instytucji funduszu celowego

Cecha

Budżet

Fundusz celowy

Przedmiot finansowania

ogólny

ściśle określony

Okres finansowania

roczny

nieokreślony

Ciągłość finansowania

brak

zapewniona

Bezpieczeństwo finansowania zadań

niskie –

konkurencyjność zadań

wysokie – brak

konkurencyjności zadań

A bit l ść

l k ji ś dkó

i t t

i i t t

Arbitralność w alokacji środków

istotna

nieistotna

Możliwość akumulacji środków finansowych po roku

finansowym

nie istnieje

istnieje

Zasady gospodarki finansowej

sztywne (rygorystyczne) elastyczne

Możliwość mobilizacji dochodów

minimalna

znaczna

Możliwości kontroli ze strony władz przedstawicielskich

istotne

ograniczone

Racjonalizacja wydatków

ograniczona

znaczna

Możliwość realokacji środków finansowych stosownie do

zmieniających się warunków społecznych i gospodarczych duża

mała

Możliwość nieracjonalnego wydatkowania środków w

wyniku działania grup nacisku

duża

mała

Możliwość rozbicia gospodarki pieniężnymi środkami

publicznymi

mała

duża

Wyszukiwarka

Podobne podstrony:

1 ćwiczenia z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 10.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

FINANSE PUBLICZNE I RYNKI FINANSOWE 24.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

ćwiczenia 1 Finanse Publiczne

FINANSE PUBLICZNE - CWICZENIA, finanse publiczne(3)

4 ćwiczenia z finansów publicznych

Finanse publiczne - CWICZENIA (2), finanse publiczne-wykład

5 ćwiczenia z finansów publicznych

Finanse publiczne - CWICZENIA, finanse publiczne-wykład

Finanse publiczne, prawo finansowe ćwiczenia

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne i rynki finansowe Ćwiczenia

Finanse Publiczne ćwiczenia 1

FINANSE PUBLICZNE ĆWICZENIA 2 (15 04 2012)

więcej podobnych podstron