2009-03-16

1

Finanse Publiczne

Finanse Publiczne

Finanse Publiczne

Finanse Publiczne

Ćwiczenia nr

Ćwiczenia nr 4

4

Grupy dochodów „publicznych”

Grupy dochodów „publicznych”

1.

1.

Dochody o charakterze publicznoprawnym

Dochody o charakterze publicznoprawnym

––

obejmujące wszelkiego rodzaju dochody należne podmiotom sektora finansów publicznych

obejmujące wszelkiego rodzaju dochody należne podmiotom sektora finansów publicznych

z mocy prawa

z mocy prawa

do grupy tej zaliczają się m.in. podatki i inne opłaty o podobnym charakterze, kary i grzywny;

do grupy tej zaliczają się m.in. podatki i inne opłaty o podobnym charakterze, kary i grzywny;

2.

2.

Dochody o charakterze cywilnoprawnym

Dochody o charakterze cywilnoprawnym

––

do których zaliczają się:

do których zaliczają się:

wpływy ze sprzedaży towarów

wpływy ze sprzedaży towarów wytworzonych przez instytucje publiczne

wytworzonych przez instytucje publiczne i usług świadczonych

i usług świadczonych

przez te instytucje,

przez te instytucje,

wpływy o charakterze majątkowym

wpływy o charakterze majątkowym, tj. wpływy uzyskiwane przez instytucje publiczne

, tj. wpływy uzyskiwane przez instytucje publiczne –– właścicieli

właścicieli

majątku rzeczowego lub finansowego

majątku rzeczowego lub finansowego →

→ przykładami tej grupy dochodów publicznych są:

przykładami tej grupy dochodów publicznych są:

––

dochody z wynajmowania lokali,

dochody z wynajmowania lokali,

d

ki d l k i ś dkó

h k h b k

h

d

ki d l k i ś dkó

h k h b k

h

22

––

odsetki od lokat i środków na rachunkach bankowych,

odsetki od lokat i środków na rachunkach bankowych,

––

wszelkiego typu darowizny i zapisy pieniężne,

wszelkiego typu darowizny i zapisy pieniężne,

3.

3.

Dochody z bezzwrotnej pomocy zagranicznej,

Dochody z bezzwrotnej pomocy zagranicznej,

––

wykazują one zarówno cechy dochodów publicznoprawnych, jak i dochodów cywilnoprawnych;

wykazują one zarówno cechy dochodów publicznoprawnych, jak i dochodów cywilnoprawnych;

szczególnym rodzajem takich dochodów są środki przekazywane Polsce z budżetu UE;

szczególnym rodzajem takich dochodów są środki przekazywane Polsce z budżetu UE;

2009-03-16

2

Funkcje dochodów publicznych

Funkcje dochodów publicznych

Charakterystyka funkcji dochodów publicznych

Charakterystyka funkcji dochodów publicznych

–– Funkcje dochodów publicznych utożsamia się:

Funkcje dochodów publicznych utożsamia się:

z

z celami

celami, dla których ustanawia się tytuły dochodów publicznych

, dla których ustanawia się tytuły dochodów publicznych

lub ze

lub ze skutkami

skutkami, które wynikają z ich pobierania;

, które wynikają z ich pobierania;

Funkcje dochodów publicznych

Funkcje dochodów publicznych

1.

1. Funkcja fiskalna

Funkcja fiskalna

–– celem wprowadzenia danego tytułu jest chęć osiągnięcia dochodu publicznego umożliwiającego

celem wprowadzenia danego tytułu jest chęć osiągnięcia dochodu publicznego umożliwiającego

sfinansowanie potrzeb publicznych;

sfinansowanie potrzeb publicznych;

2.

2. Funkcja interwencyjna

Funkcja interwencyjna

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

33

2.

2. Funkcja interwencyjna

Funkcja interwencyjna

–– celem wprowadzenia danego tytułu może być zachęcenie lub zniechęcenie obciążonego do

celem wprowadzenia danego tytułu może być zachęcenie lub zniechęcenie obciążonego do

określonego zachowania

określonego zachowania

obciążenie stanowi tym samym

obciążenie stanowi tym samym instrument oddziaływania, wymuszający

instrument oddziaływania, wymuszający (pod groźbą

(pod groźbą

obciążenia)

obciążenia) pożądane przez prawodawcę zachowanie

pożądane przez prawodawcę zachowanie;

;

Wydatki Publiczne

Wydatki Publiczne

Cel wydatków publicznych

Cel wydatków publicznych

wydatki publiczne są związane z realizacją funkcji, celów i zadań władz publicznych;

wydatki publiczne są związane z realizacją funkcji, celów i zadań władz publicznych;

––

realizacja wydatków publicznych znajduje uzasadnienie w zaspokojeniu potrzeb

realizacja wydatków publicznych znajduje uzasadnienie w zaspokojeniu potrzeb

zbiorowych oraz polityce społecznej i gospodarczej państwa;

zbiorowych oraz polityce społecznej i gospodarczej państwa;

Poziom wydatków publicznych

Poziom wydatków publicznych

––

rozmiary wydatków publicznych nie mogą przekraczać granic, za którymi zaczynają zakłócać

rozmiary wydatków publicznych nie mogą przekraczać granic, za którymi zaczynają zakłócać funkcjono

funkcjono--

wanie

wanie mechanizmu rynkowego,

mechanizmu rynkowego,

––

równocześnie władze publiczne muszą dbać o właściwe rozłożenie wydatków publicznych na

równocześnie władze publiczne muszą dbać o właściwe rozłożenie wydatków publicznych na poszcze

poszcze--

gólne

gólne grupy społeczne,

grupy społeczne,

Wydatki publiczne zależą od:

Wydatki publiczne zależą od:

44

Wydatki publiczne zależą od:

Wydatki publiczne zależą od:

1.

1. Zakresu finansowania przez państwo zadań publicznych

Zakresu finansowania przez państwo zadań publicznych

,

,

(udział podmiotów sektora prywatnego w realizacji zadań publicznych np. realizacja projektów PPP)

(udział podmiotów sektora prywatnego w realizacji zadań publicznych np. realizacja projektów PPP)

2.

2. Zakresu finansowania przez państwo usług społecznych

Zakresu finansowania przez państwo usług społecznych

,,

np. publicznej opieki zdrowotnej,

np. publicznej opieki zdrowotnej,

3.

3. Skali ingerencji państwa w procesy gospodarcze,

Skali ingerencji państwa w procesy gospodarcze,

4.

4. Wydajności fiskalnej państwa mierzonej stopniem redystrybucji dochodów.

Wydajności fiskalnej państwa mierzonej stopniem redystrybucji dochodów.

2009-03-16

3

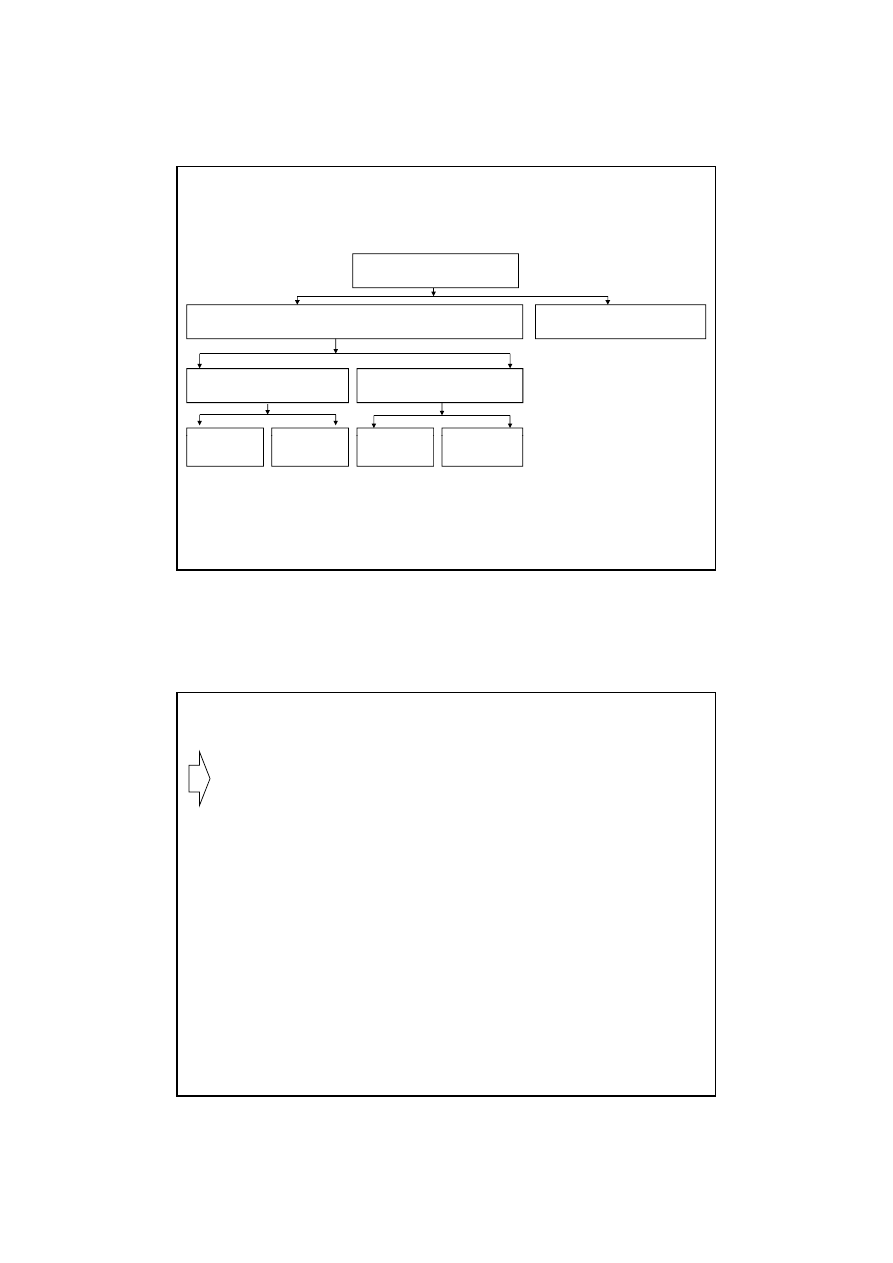

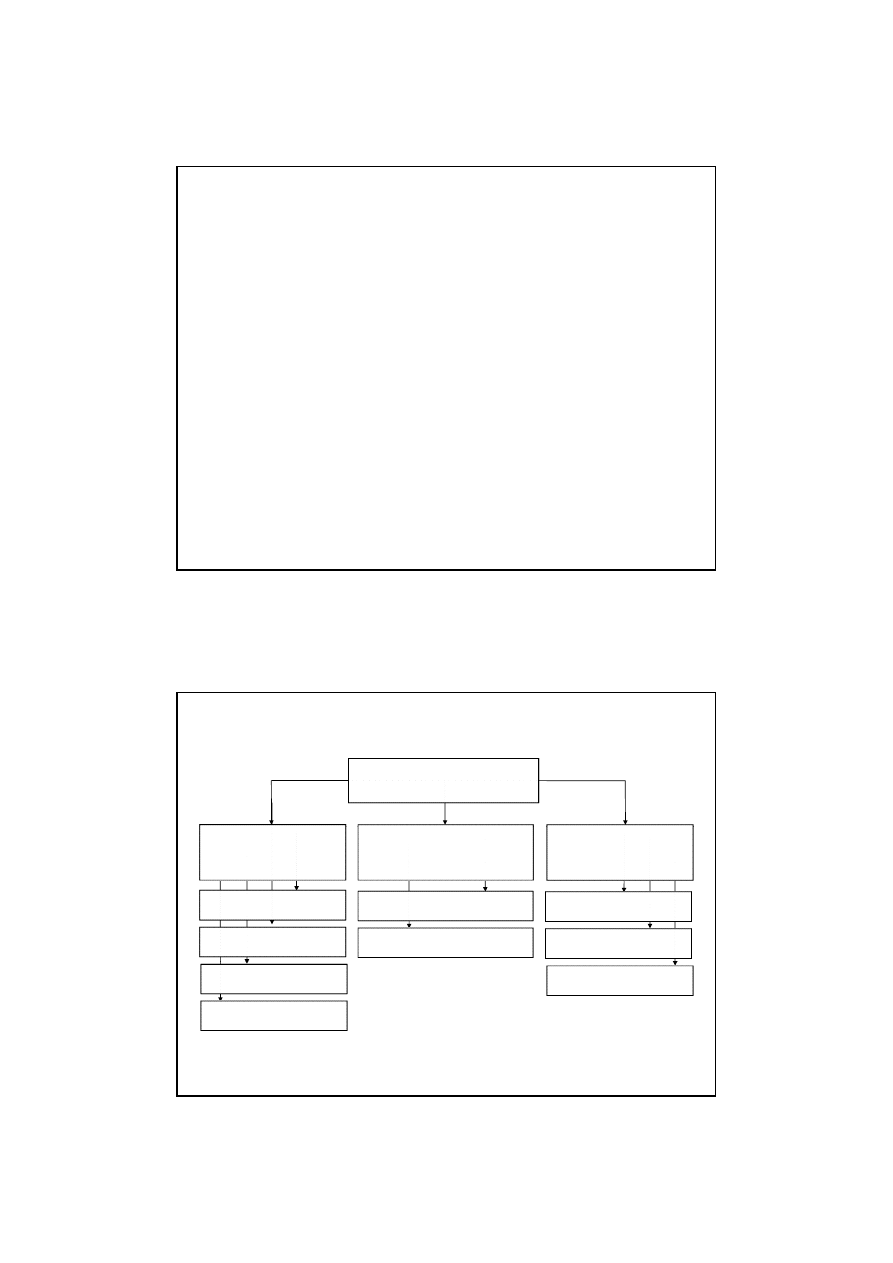

Podział wydatków publicznych

Podział wydatków publicznych

Wydatki publiczne

Wydatki publiczne

Wydatki autonomiczne

Wydatki autonomiczne

Koszty obsługi długu publicznego

Koszty obsługi długu publicznego

Wydatki bieżące

Wydatki bieżące

Wydatki majątkowe

Wydatki majątkowe

Transfery

Transfery

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

55

Źródło:

Źródło: E. Malinowska

E. Malinowska--Misiąg, W. Misiąg,

Misiąg, W. Misiąg,

Finanse publiczne w Polsce,

Finanse publiczne w Polsce, LexisNexis, Wyższa Szkoła Informatyki i

LexisNexis, Wyższa Szkoła Informatyki i Zarządzania, Warszawa

Zarządzania, Warszawa--Rzeszów 2006

Rzeszów 2006

Wydatki własne

Wydatki własne

Transfery

Transfery

Inwestycje władz

Inwestycje władz

publicznych

publicznych

Transfery

Transfery

(dotacje

(dotacje

inwestycyjne)

inwestycyjne)

Wydatki publiczne

Wydatki publiczne

wg ustawy o finansach publicznych

wg ustawy o finansach publicznych

Ustawa o finansach publicznych wskazuje, że wydatki publiczne są przeznaczane

Ustawa o finansach publicznych wskazuje, że wydatki publiczne są przeznaczane

na (art.

na (art. 97

97):

):

11)) utrzymanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa;

utrzymanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa;

22)) zadania wykonywane przez administrację rządową;

zadania wykonywane przez administrację rządową;

33)) funkcjonowanie sądów i trybunałów;

funkcjonowanie sądów i trybunałów;

44)) subwencje ogólne dla jednostek samorządu terytorialnego;

subwencje ogólne dla jednostek samorządu terytorialnego;

55)) dotacje dla jednostek samorządu terytorialnego;

dotacje dla jednostek samorządu terytorialnego;

66)) środki wpłacane do budżetu Unii Europejskiej,

środki wpłacane do budżetu Unii Europejskiej,

77)) subwencje dla partii politycznych;

subwencje dla partii politycznych;

88)) dotacje na zadania określone odrębnymi ustawami;

dotacje na zadania określone odrębnymi ustawami;

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

66

))

j

ę y

;

j

ę y

;

99)) obsługę długu publicznego;

obsługę długu publicznego;

10

10)) finansowanie programów i projektów, na realizację których uzyskano środki pochodzące

finansowanie programów i projektów, na realizację których uzyskano środki pochodzące

z budżetu UE,

z budżetu UE,

11

11)) realizację Wspólnej Polityki Rolnej.

realizację Wspólnej Polityki Rolnej.

2009-03-16

4

Saldo budżetu państwa a saldo SFP

Saldo budżetu państwa a saldo SFP

Saldo budżetu państwa

Saldo budżetu państwa

–– różnica między dochodami budżetu państwa a jego wydatkami w danym roku budżetowym

różnica między dochodami budżetu państwa a jego wydatkami w danym roku budżetowym

stanowi odpowiednio

stanowi odpowiednio nadwyżkę budżetu państwa

nadwyżkę budżetu państwa lub

lub deficyt budżetu państwa tym

deficyt budżetu państwa tym

roku

roku;;

Saldo sektora finansów publicznych

Saldo sektora finansów publicznych

–– różnica między dochodami i wydatkami publicznymi sektora finansów publicznych (zawsze

różnica między dochodami i wydatkami publicznymi sektora finansów publicznych (zawsze

ustalana dla określonego okresu rozliczeniowego, tj. dla roku budżetowego, i po

ustalana dla określonego okresu rozliczeniowego, tj. dla roku budżetowego, i po

wyeliminowaniu wewnętrznych przepływów między jednostkami tego sektora);

wyeliminowaniu wewnętrznych przepływów między jednostkami tego sektora);

Różnica między saldami

Różnica między saldami

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

77

Różnica między saldami

Różnica między saldami

–– na różnicę między deficytem budżetu państwa a deficytem sektora finansów publicznych jako

na różnicę między deficytem budżetu państwa a deficytem sektora finansów publicznych jako

całości składa się przede wszystkim deficyt funduszy celowych oraz deficyt JST;

całości składa się przede wszystkim deficyt funduszy celowych oraz deficyt JST;

Przyczyny powstawania deficytu budżetowego

Przyczyny powstawania deficytu budżetowego

Źródłem powstawania deficytów mogą być:

Źródłem powstawania deficytów mogą być:

1)

1) nadmierne wydatki,

nadmierne wydatki,

2)

2) zbyt niskie podatki,

zbyt niskie podatki,

3)

3) istnienie silnych grup roszczeniowych i związane z tym nadmierne rozbudowanie socjalnych

istnienie silnych grup roszczeniowych i związane z tym nadmierne rozbudowanie socjalnych

funkcji państwa,

funkcji państwa,

4)

4) chęć wykorzystania nadwyżek z lat poprzednich.

chęć wykorzystania nadwyżek z lat poprzednich.

Nadmierne wydatki

Nadmierne wydatki

–– powodem powstawania deficytu

powodem powstawania deficytu mogą być

mogą być nadmierne wydatki spowodowane

nadmierne wydatki spowodowane np

np::

militaryzacją gospodarki,

militaryzacją gospodarki,

b d

d i i t

ji

b d

d i i t

ji

rozbudową administracji,

rozbudową administracji,

wysokimi transferami socjalnymi,

wysokimi transferami socjalnymi,

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

88

2009-03-16

5

Źródła finansowania deficytu budżetowego

Źródła finansowania deficytu budżetowego

Finansowanie deficytu budżetowego

Finansowanie deficytu budżetowego

––

zgodnie z ustawą

zgodnie z ustawą

o finansach publicznych

o finansach publicznych (art.

(art. 98

98 ust.

ust. 22), deficyt budżetu państwa może być

), deficyt budżetu państwa może być

finansowany przychodami pochodzącymi:

finansowany przychodami pochodzącymi:

1)

1) ze sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym,

ze sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym,

1)

1) ze sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym,

ze sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym,

2)

2) z kredytów zaciąganych w bankach krajowych i zagranicznych,

z kredytów zaciąganych w bankach krajowych i zagranicznych,

3)

3) z pożyczek,

z pożyczek,

4)

4) z prywatyzacji majątku Skarbu Państwa,

z prywatyzacji majątku Skarbu Państwa,

5)

5) z nadwyżki budżetu państwa z lat ubiegłych.

z nadwyżki budżetu państwa z lat ubiegłych.

Podstawowymi instrumentami finansowania deficytów są:

Podstawowymi instrumentami finansowania deficytów są:

––

bony skarbowe

bony skarbowe

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

99

––

obligacje skarbowe

obligacje skarbowe

Ekonomiczne konsekwencje deficytów budżetowych

Ekonomiczne konsekwencje deficytów budżetowych

Negatywne skutki deficytów

Negatywne skutki deficytów

1.

1. Przyśpieszenie procesów inflacyjnych przez jego

Przyśpieszenie procesów inflacyjnych przez jego monetyzację

monetyzację

Monetyzacja = wzrost podaży pieniądza

Monetyzacja = wzrost podaży pieniądza

2.

2. Występowanie „

Występowanie „efektu wypychania”

efektu wypychania”,,

3.

3. Negatywny wpływ na saldo obrotów bieżących w bilansie płatniczym w wyniku mechanizmu tzw.

Negatywny wpływ na saldo obrotów bieżących w bilansie płatniczym w wyniku mechanizmu tzw.

„„bliźniaczych deficytów”

bliźniaczych deficytów”

„Deficyty bliźniacze” = deficyt budżetowy i deficyt obrotów bieżących;

„Deficyty bliźniacze” = deficyt budżetowy i deficyt obrotów bieżących;

4.

4. Niebezpieczeństwo tzw. „

Niebezpieczeństwo tzw. „pułapki zadłużeniowej”

pułapki zadłużeniowej” w wyniku szybkiego narastania długu

w wyniku szybkiego narastania długu

publicznego i kosztów jego obsługi,

publicznego i kosztów jego obsługi,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

10

10

2009-03-16

6

Przyczyny powstawania długu publicznego

Przyczyny powstawania długu publicznego

Dług publiczny

Dług publiczny

–– najczęściej definiuje się jako całość zobowiązań władz publicznych (państwowych i samorządowych)

najczęściej definiuje się jako całość zobowiązań władz publicznych (państwowych i samorządowych)

z tytułu zaciągniętych pożyczek;

z tytułu zaciągniętych pożyczek;

Od konwersji do repudiacji

Od konwersji do repudiacji

–– w celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może podjąć

w celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może podjąć

działania zmierzające do:

działania zmierzające do:

1)

1) konwersji długu

konwersji długu

–– negocjacje z wierzycielami zwłaszcza zagranicznymi w sprawie częściowego umorzenia,

negocjacje z wierzycielami zwłaszcza zagranicznymi w sprawie częściowego umorzenia,

wydłużenia okresu spłat lub obniżenia oprocentowania;

wydłużenia okresu spłat lub obniżenia oprocentowania;

11

11

2)

2) ogłoszenia moratorium

ogłoszenia moratorium

–– tzn. zawieszenia okresowo obsługi długu publicznego;

tzn. zawieszenia okresowo obsługi długu publicznego;

3)

3) ogłoszenia repudiacji

ogłoszenia repudiacji

–– tzn. całkowitego zaniechania spłaty długu, uznania go za niebyły;

tzn. całkowitego zaniechania spłaty długu, uznania go za niebyły;

Przyczyny powstawania długu publicznego

Przyczyny powstawania długu publicznego

1.

1.

Uporczywie utrzymujący się deficyt budżetowy,

Uporczywie utrzymujący się deficyt budżetowy,

–– który przekształca się w dług publiczny;

który przekształca się w dług publiczny;

2.

2. Okresy wzmożonych wydatków publicznych,

Okresy wzmożonych wydatków publicznych,

–– zwłaszcza okresy wojen i głębokich kryzysów;

zwłaszcza okresy wojen i głębokich kryzysów;

3.

3. Realizowana doktryna ekonomiczna,

Realizowana doktryna ekonomiczna,

–– zakładająca świadome utrzymywanie deficytu budżetowego i długu publicznego jako narzędzi

zakładająca świadome utrzymywanie deficytu budżetowego i długu publicznego jako narzędzi

interwencjonalizmu

interwencjonalizmu państwowego;

państwowego;

4.

4. Osiąganie celów politycznych rządzącej elity, która nie decyduje się na podnoszenie

Osiąganie celów politycznych rządzącej elity, która nie decyduje się na podnoszenie

podatków ale nie dokonuje również cięć w wydatkach publicznych,

podatków ale nie dokonuje również cięć w wydatkach publicznych,

–– teoretycznym uzasadnieniem takiej polityki jest teza o neutralności długu dla gospodarki

teoretycznym uzasadnieniem takiej polityki jest teza o neutralności długu dla gospodarki

i społeczeństwa;

i społeczeństwa;

12

12

jeżeli przyjąć, że teza jest prawdziwa to dla rządu znacznie korzystniejsze jest zaciąganie pożyczek

jeżeli przyjąć, że teza jest prawdziwa to dla rządu znacznie korzystniejsze jest zaciąganie pożyczek

niż nakładanie nowych podatków;

niż nakładanie nowych podatków;

5.

5. Wpadnięcie władz publicznych w tzw. „pułapkę zadłużenia”;

Wpadnięcie władz publicznych w tzw. „pułapkę zadłużenia”;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

2009-03-16

7

Dług publiczny wg regulacji

Dług publiczny wg regulacji uofp

uofp

Ustawodawca rozróżnia dwa rodzaje długu:

Ustawodawca rozróżnia dwa rodzaje długu:

1.

1. Dług Skarbu Państwa (DSP)

Dług Skarbu Państwa (DSP)

–– obejmuje nominalne zadłużenie Skarbu Państwa;

obejmuje nominalne zadłużenie Skarbu Państwa;

2.

2. Państwowy Dług Publiczny (PDP)

Państwowy Dług Publiczny (PDP)

–– obejmuje nominalne zadłużenie podmiotów SFP po wyeliminowaniu przepływów finansowych

obejmuje nominalne zadłużenie podmiotów SFP po wyeliminowaniu przepływów finansowych

między nimi;

między nimi;

PDP obejmuje zobowiązania SFP z następujących tytułów:

PDP obejmuje zobowiązania SFP z następujących tytułów:

–– wyemitowanych papierów wartościowych (bonów skarbowych lub obligacji) opiewających na

wyemitowanych papierów wartościowych (bonów skarbowych lub obligacji) opiewających na

wierzytelności pieniężne;

wierzytelności pieniężne;

–– zaciągniętych kredytów i pożyczek;

zaciągniętych kredytów i pożyczek;

–– przyjętych depozytów;

przyjętych depozytów;

13

13

–– wymagalnych zobowiązań jednostek budżetowych;

wymagalnych zobowiązań jednostek budżetowych;

–– wymagalnych zobowiązań wynikających z udzielonych poręczeń i gwarancji;

wymagalnych zobowiązań wynikających z udzielonych poręczeń i gwarancji;

–– wymagalnych zobowiązań wynikających z ustaw i orzeczeń sądu oraz innych tytułów;

wymagalnych zobowiązań wynikających z ustaw i orzeczeń sądu oraz innych tytułów;

Opracowanie

Opracowanie:

: dr

dr Tomasz Skica

Tomasz Skica

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

–– w przypadku, gdy istnieje zagrożenie dla konstytucyjnie określonego limitu długu publicznego,

w przypadku, gdy istnieje zagrożenie dla konstytucyjnie określonego limitu długu publicznego,

Rada Ministrów musi podejmować działania

Rada Ministrów musi podejmować działania ostrożnościowo

ostrożnościowo--sanacyjne

sanacyjne;

;

charakter działań

charakter działań ostrożnościowo

ostrożnościowo--sanacyjnych

sanacyjnych zależy od wartości relacji kwoty PDP do PKB;

zależy od wartości relacji kwoty PDP do PKB;

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Relacje PDP do PKB ujęte zostały w trzech przedziałach:

Relacje PDP do PKB ujęte zostały w trzech przedziałach:

Przedział nr 1:

Przedział nr 1: wartość relacji kwoty państwowego długu publicznego do produktu

wartość relacji kwoty państwowego długu publicznego do produktu

krajowego brutto jest większa od 50 %, a nie większa od 55 %

krajowego brutto jest większa od 50 %, a nie większa od 55 %

Przedział nr 2:

Przedział nr 2: wartość relacji kwoty państwowego długu publicznego do produktu

wartość relacji kwoty państwowego długu publicznego do produktu

k j

b tt j t i k

d 55 %

i j

d 60 %

k j

b tt j t i k

d 55 %

i j

d 60 %

krajowego brutto jest większa od 55 %, a mniejsza od 60 %

krajowego brutto jest większa od 55 %, a mniejsza od 60 %

Przedział nr 3:

Przedział nr 3: wartość relacji kwoty państwowego długu publicznego do produktu

wartość relacji kwoty państwowego długu publicznego do produktu

krajowego brutto jest równa lub większa od 60 %

krajowego brutto jest równa lub większa od 60 %

2009-03-16

8

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Przedział nr 1

Przedział nr 1

Gdy wartość relacji kwoty państwowego długu publicznego do PKB jest większa od 50 %,

Gdy wartość relacji kwoty państwowego długu publicznego do PKB jest większa od 50 %,

a nie większa od 55 %, wtedy:

a nie większa od 55 %, wtedy:

RM uchwala projekt ustawy budżetowej w którym relacja deficytu budżetu państwa do

RM uchwala projekt ustawy budżetowej w którym relacja deficytu budżetu państwa do

–– RM uchwala projekt ustawy budżetowej, w którym relacja deficytu budżetu państwa do

RM uchwala projekt ustawy budżetowej, w którym relacja deficytu budżetu państwa do

dochodów budżetu państwa nie może być wyższa niż analogiczna relacja z roku bieżącego;

dochodów budżetu państwa nie może być wyższa niż analogiczna relacja z roku bieżącego;

–– Relacja ta stanowi także górne ograniczenie relacji deficytu każdej JST do jej dochodów,

Relacja ta stanowi także górne ograniczenie relacji deficytu każdej JST do jej dochodów,

(jaka może zostać uchwalona w budżecie jednostki samorządu terytorialnego);

(jaka może zostać uchwalona w budżecie jednostki samorządu terytorialnego);

55% PDP do PKB

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

15

15

50% PDP do PKB

55% PDP do PKB

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Przedział nr 2

Przedział nr 2

Gdy wartość relacji kwoty państwowego długu publicznego do PKB jest większa od 55 %,

Gdy wartość relacji kwoty państwowego długu publicznego do PKB jest większa od 55 %,

a mniejsza od 60 %, wtedy:

a mniejsza od 60 %, wtedy:

1)

1) RM uchwala projekt ustawy budżetowej, przyjmując jako górne ograniczenie deficytu jego poziom

RM uchwala projekt ustawy budżetowej, przyjmując jako górne ograniczenie deficytu jego poziom

))

p j

y

j, p yj

ją j

g

g

y j g p

p j

y

j, p yj

ją j

g

g

y j g p

zapewniający, że relacja długu Skarbu Państwa do PKB przewidywana na koniec roku budżetowego,

zapewniający, że relacja długu Skarbu Państwa do PKB przewidywana na koniec roku budżetowego,

którego dotyczy projekt ustawy, będzie niższa od relacji w roku poprzedzającym rok budżetowy;

którego dotyczy projekt ustawy, będzie niższa od relacji w roku poprzedzającym rok budżetowy;

2)

2) Górne ograniczenie relacji deficytu każdej jednostki samorządu terytorialnego do jej dochodów, jaka

Górne ograniczenie relacji deficytu każdej jednostki samorządu terytorialnego do jej dochodów, jaka

może zostać uchwalona w budżecie jednostki samorządu terytorialnego, zostaje zmniejszone przez

może zostać uchwalona w budżecie jednostki samorządu terytorialnego, zostaje zmniejszone przez

pomnożenie przez współczynnik

pomnożenie przez współczynnik „R”

„R” wyliczany w następujący sposób:

wyliczany w następujący sposób:

16

16

3)

3)

RM przedstawia Sejmowi program sanacyjny mający na celu obniżenie relacji państwowego długu

RM przedstawia Sejmowi program sanacyjny mający na celu obniżenie relacji państwowego długu

publicznego do PKB;

publicznego do PKB;

PKB

PKB –– oznacza wartość PKB, ogłoszoną za poprzedni rok budżetowy

oznacza wartość PKB, ogłoszoną za poprzedni rok budżetowy

PDP

PDP –– oznacza kwotę PDP , ogłoszoną za poprzedni rok budżetowy

oznacza kwotę PDP , ogłoszoną za poprzedni rok budżetowy

05

,

0

6

,

0

−

=

PKB

PDP

R

2009-03-16

9

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Przedział nr

Przedział nr 3

3

Gdy wartość relacji kwoty państwowego długu publicznego do PKB jest równa lub większa

Gdy wartość relacji kwoty państwowego długu publicznego do PKB jest równa lub większa

od

od 60

60 %:

%:

1)

1) poczynając od

poczynając od 77--go dnia po ogłoszeniu relacji PDP powiększonego o kwotę przewidywanych

go dnia po ogłoszeniu relacji PDP powiększonego o kwotę przewidywanych

wypłat z tytułu poręczeń i gwarancji udzielonych przez podmioty SFP do PKB, podmioty tego

wypłat z tytułu poręczeń i gwarancji udzielonych przez podmioty SFP do PKB, podmioty tego

sektora nie mogą udzielać nowych poręczeń i gwarancji (zakaz ten dotyczy także kolejnego roku

sektora nie mogą udzielać nowych poręczeń i gwarancji (zakaz ten dotyczy także kolejnego roku

budżetowego);

budżetowego);

2)

2) RM najpóźniej w terminie miesiąca od ogłoszenia tej relacji przedstawia Sejmowi program

RM najpóźniej w terminie miesiąca od ogłoszenia tej relacji przedstawia Sejmowi program

sanacyjny mający na celu ograniczenie relacji PDP do PKB do poziomu poniżej

sanacyjny mający na celu ograniczenie relacji PDP do PKB do poziomu poniżej 60

60%;

%;

3)

3) w projekcie ustawy budżetowej na kolejny rok budżetowy oraz w uchwalonych budżetach JST

w projekcie ustawy budżetowej na kolejny rok budżetowy oraz w uchwalonych budżetach JST

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

17

17

3)

3) w projekcie ustawy budżetowej na kolejny rok budżetowy oraz w uchwalonych budżetach JST

w projekcie ustawy budżetowej na kolejny rok budżetowy oraz w uchwalonych budżetach JST

kwota wydatków jest równa lub niższa od kwoty dochodów

kwota wydatków jest równa lub niższa od kwoty dochodów

tzn. ustawa budżetowa oraz uchwały budżetowe JST nie mogą zawierać deficytu

tzn. ustawa budżetowa oraz uchwały budżetowe JST nie mogą zawierać deficytu

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Wyłączenia ograniczeń na poziomie budżetu państwa

Wyłączenia ograniczeń na poziomie budżetu państwa

–– ograniczeń (wynikających z treści procedur

ograniczeń (wynikających z treści procedur ostrożnościowych

ostrożnościowych i sanacyjnych)

i sanacyjnych) nie stosuje się do

nie stosuje się do

kwot deficytu budżetu państwa sfinansowanych

kwot deficytu budżetu państwa sfinansowanych::

1)

1) nadwyżką budżetową z lat poprzednich,

nadwyżką budżetową z lat poprzednich,

2)

2) przychodami budżetu państwa pochodzącymi ze sprzedaży wydzielonych aktywów Skarbu Państwa,

przychodami budżetu państwa pochodzącymi ze sprzedaży wydzielonych aktywów Skarbu Państwa,

3)

3) wydatkowanymi na sfinansowanie reformy systemu ubezpieczenia społecznego,

wydatkowanymi na sfinansowanie reformy systemu ubezpieczenia społecznego,

Wyłączenia ograniczeń na poziomie budżetów JST

Wyłączenia ograniczeń na poziomie budżetów JST

–– ograniczeń tych

ograniczeń tych nie stosuje się również do kwot deficytu budżetu JST sfinansowanych

nie stosuje się również do kwot deficytu budżetu JST sfinansowanych

1)

1) nadwyżką budżetową z lat poprzednich,

nadwyżką budżetową z lat poprzednich,

2)

2) emisją papierów wartościowych,

emisją papierów wartościowych,

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

18

18

3)

3) zaciągniętymi kredytami i pożyczkami w związku ze środkami określonymi w umowie zawartej

zaciągniętymi kredytami i pożyczkami w związku ze środkami określonymi w umowie zawartej

z podmiotem dysponującym funduszami strukturalnymi lub Funduszem Spójności UE;

z podmiotem dysponującym funduszami strukturalnymi lub Funduszem Spójności UE;

2009-03-16

10

Procedury

Procedury ostrożnościowe

ostrożnościowe i sanacyjne

i sanacyjne

Program sanacyjny

Program sanacyjny (zgodnie z art. 80 ustawy

(zgodnie z art. 80 ustawy

o finansach publicznych

o finansach publicznych

)

) obejmuje

obejmuje

1.

1. Podanie przyczyn kształtowania się relacji państwowego długu publicznego do PKB,

Podanie przyczyn kształtowania się relacji państwowego długu publicznego do PKB,

2.

2. Program przedsięwzięć mających na celu doprowadzenie do ograniczenia relacji

Program przedsięwzięć mających na celu doprowadzenie do ograniczenia relacji

państwowego długu publicznego do PKB

państwowego długu publicznego do PKB –– uwzględniający analizę limitów ilościowych

uwzględniający analizę limitów ilościowych

i analizę uwarunkowań prawnych;

i analizę uwarunkowań prawnych;

3.

3. Trzyletnią prognozę dotyczącą relacji państwowego długu publicznego do PKB wraz

Trzyletnią prognozę dotyczącą relacji państwowego długu publicznego do PKB wraz

z przewidywanym rozwojem sytuacji makroekonomicznej kraju.

z przewidywanym rozwojem sytuacji makroekonomicznej kraju.

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

19

19

Pojęcie podatku

Pojęcie podatku

Podatek

Podatek

––

jest jednostronnie ustalonym świadczeniem pieniężnym o charakterze przymusowym,

jest jednostronnie ustalonym świadczeniem pieniężnym o charakterze przymusowym,

nieodpłatnym i bezzwrotnym, powszechnie pobieranym na rzecz państwa lub innych

nieodpłatnym i bezzwrotnym, powszechnie pobieranym na rzecz państwa lub innych

podmiotów publicznoprawnych (np. samorządów)

podmiotów publicznoprawnych (np. samorządów);;

p

p

p

y

( p

ą

)

p

p

p

y

( p

ą

);;

Konstytutywne cechy podatku

Konstytutywne cechy podatku

1.

1. ŚŚwiadczenie określone ustawą,

wiadczenie określone ustawą,

2.

2. ŚŚwiadczenie pieniężne,

wiadczenie pieniężne,

3.

3. ŚŚwiadczenie przymusowe,

wiadczenie przymusowe,

ŚŚ

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

20

20

4.

4. ŚŚwiadczenie bezzwrotne,

wiadczenie bezzwrotne,

5.

5. ŚŚwiadczenie nieodpłatne,

wiadczenie nieodpłatne,

6.

6. ŚŚwiadczenie na rzecz podmiotów publicznoprawnych,

wiadczenie na rzecz podmiotów publicznoprawnych,

2009-03-16

11

Elementy techniki podatkowej

Elementy techniki podatkowej

Technika podatkowa

Technika podatkowa

–– kkażdy podatek (oprócz cech odróżniających go od innych podatków) musi mieć zdefiniowane

ażdy podatek (oprócz cech odróżniających go od innych podatków) musi mieć zdefiniowane

pewne elementy podstawowe nazywane

pewne elementy podstawowe nazywane techniką podatkową

techniką podatkową;;

ó

ś

ó

ś

Podatki różnią się między sobą, strukturą właściwej dla każdego z nich techniki

Podatki różnią się między sobą, strukturą właściwej dla każdego z nich techniki

podatkowej,

podatkowej,

–– w definicji każdego podatku jego elementy podstawowe muszą być wyraźnie zdefiniowane

w definicji każdego podatku jego elementy podstawowe muszą być wyraźnie zdefiniowane

Element

Elementyy techniki podatkowej

techniki podatkowej

1)

1) podmiot podatku,

podmiot podatku,

2)

2)

d i t

d tk

d i t

d tk

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

21

21

2)

2) przedmiot podatku,

przedmiot podatku,

3)

3) podstawa opodatkowania,

podstawa opodatkowania,

4)

4) stawki podatkowe,

stawki podatkowe,

5)

5) skala opodatkowania,

skala opodatkowania,

6)

6) ulgi i zwolnienia,

ulgi i zwolnienia,

Systematyka podatków

Systematyka podatków

Klasyfikacja podatków

Klasyfikacja podatków

Kryterium przedmiotu

opodatkowania

Kryterium przedmiotu

opodatkowania

Kryterium stosunku

przedmiotu opodatkowania

do źródła podatku

Kryterium stosunku

przedmiotu opodatkowania

do źródła podatku

Kryterium władztwa

podatkowego

Kryterium władztwa

podatkowego

Podatki dochodowe

Podatki dochodowe

Podatki konsumpcyjne

Podatki konsumpcyjne

Podatki bezpośrednie

Podatki bezpośrednie

Podatki pośrednie

Podatki pośrednie

Podatki rządowe

Podatki rządowe

Podatki samorządowe

Podatki samorządowe

22

22

Źródło:

Źródło: W. Ziółkowska,

W. Ziółkowska,

Finanse publiczne. Teoria i zastosowanie

Finanse publiczne. Teoria i zastosowanie,, Wydawnictwo Wyższej Szkoły Bankowej Sp. z.o.o., Poznań 2005.

Wydawnictwo Wyższej Szkoły Bankowej Sp. z.o.o., Poznań 2005.

Podatki majątkowe

Podatki majątkowe

Podatki przychodowe

Podatki przychodowe

Podatki wspólne

Podatki wspólne

2009-03-16

12

Kryterium przedmiotu opodatkowania

Kryterium przedmiotu opodatkowania

Podatki dochodowe

Podatki dochodowe

––

przedmiotem opodatkowania jest tutaj

przedmiotem opodatkowania jest tutaj dochód traktowany jako nadwyżka przychodów

dochód traktowany jako nadwyżka przychodów

nad kosztami ich uzyskania

nad kosztami ich uzyskania;;

––

najczęściej występujące podatki dochodowe to:

najczęściej występujące podatki dochodowe to:

najczęściej występujące podatki dochodowe to:

najczęściej występujące podatki dochodowe to:

podatek dochodowy od osób prawnych

podatek dochodowy od osób prawnych (CIT);

(CIT);

ppodatek dochodowy od osób fizycznych

odatek dochodowy od osób fizycznych (PIT);

(PIT);

Podatki konsumpcyjne (od wydatków)

Podatki konsumpcyjne (od wydatków)

––

obciążają dochód podatnika w momencie jego wydatkowania stąd też

obciążają dochód podatnika w momencie jego wydatkowania stąd też bywają określane

bywają określane

23

23

ą ją

p

j g

y

ą

ą ją

p

j g

y

ą

y

ją

y

ją

podatkami od wydatków

podatkami od wydatków;;

––

do tej grupy podatków zaliczane są:

do tej grupy podatków zaliczane są:

podatek od towarów i usług,

podatek od towarów i usług,

podatek akcyzowy,

podatek akcyzowy,

podatek od gier

podatek od gier,,

Kryterium przedmiotu opodatkowania

Kryterium przedmiotu opodatkowania

Podatki majątkowe

Podatki majątkowe

––

występują w wielu formach i obciążają

występują w wielu formach i obciążają::

całość majątku podatnika, poszczególne jego dobra lub też przyrost tych dóbr

całość majątku podatnika, poszczególne jego dobra lub też przyrost tych dóbr;;

najczęściej występujące podatki majątkowe to:

najczęściej występujące podatki majątkowe to:

––

najczęściej występujące podatki majątkowe to:

najczęściej występujące podatki majątkowe to:

podatek od nieruchomości,

podatek od nieruchomości,

podatek od spadków i darowizn

podatek od spadków i darowizn;

;

Podatki przychodowe

Podatki przychodowe

––

charakteryzują się tym, że

charakteryzują się tym, że przy ich wymiarze koszty uzyskania przychodów w ogóle

przy ich wymiarze koszty uzyskania przychodów w ogóle

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

24

24

nie są brane pod uwagę

nie są brane pod uwagę;;

––

nnawiązują

awiązują tylko

tylko do zewnętrznych znamion świadczących o domniemaniu uzyskania dochodu

do zewnętrznych znamion świadczących o domniemaniu uzyskania dochodu;;

należą do nich

należą do nich::

–– podatek rolny

podatek rolny;;

–– podatek

podatek leśny

leśny

2009-03-16

13

Kryterium stosunku przedmiotu

Kryterium stosunku przedmiotu

opodatkowania do źródła podatku

opodatkowania do źródła podatku

Podatki bezpośrednie

Podatki bezpośrednie

––

to podatki, które

to podatki, które bezpośrednio wskazują na zależność między zdolnością podatkową

bezpośrednio wskazują na zależność między zdolnością podatkową

śś

podmiotu prawnego lub osoby fizycznej a wysokością podatku

podmiotu prawnego lub osoby fizycznej a wysokością podatku

––

przykładami podatków bezpośrednich są:

przykładami podatków bezpośrednich są:

podatki dochodowe

podatki dochodowe CIT i PIT;

CIT i PIT;

podatki majątkowe

podatki majątkowe;;

Podatki pośrednie

Podatki pośrednie

obciążają podatnika zgodnie z ich nazwą

obciążają podatnika zgodnie z ich nazwą

w sposób pośredni i nie pozostają w ścisłym

w sposób pośredni i nie pozostają w ścisłym

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

25

25

––

obciążają podatnika zgodnie z ich nazwą

obciążają podatnika zgodnie z ich nazwą →

→ w sposób pośredni i nie pozostają w ścisłym

w sposób pośredni i nie pozostają w ścisłym

związku z jego sytuacją dochodową i majątkową

związku z jego sytuacją dochodową i majątkową;;

––

typowymi podatkami pośrednimi są:

typowymi podatkami pośrednimi są:

podatki przychodowe

podatki przychodowe;;

ppodatki konsumpcyjne

odatki konsumpcyjne (wydatkowe);

(wydatkowe);

Kryterium władztwa podatkowego

Kryterium władztwa podatkowego

Podatki rządowe

Podatki rządowe

––

obejmują w Polsce m.in.

obejmują w Polsce m.in.::

podatek od towarów i usług, podatek akcyzowy i od gier

podatek od towarów i usług, podatek akcyzowy i od gier;

;

Podatki samorządowe

Podatki samorządowe

––

do tej grupy podatków należą m.in.

do tej grupy podatków należą m.in.::

podatek od nieruchomości, od środków transportowych

podatek od nieruchomości, od środków transportowych;

;

Podatki wspólne

Podatki wspólne

to takie

to takie z których wpływy są dzielone między władzę centralną

z których wpływy są dzielone między władzę centralną a samorządy

a samorządy (JST);

(JST);

Opracowanie: dr Tomasz Skica

Opracowanie: dr Tomasz Skica

26

26

––

to takie

to takie z których wpływy są dzielone między władzę centralną

z których wpływy są dzielone między władzę centralną a samorządy

a samorządy (JST);

(JST);

––

zalicza się

zalicza się do nich:

do nich:

podatek dochodowy od osób fizycznych

podatek dochodowy od osób fizycznych (PIT);

(PIT);

podatek dochodowy od osób prawnych

podatek dochodowy od osób prawnych (CIT);

(CIT);

2009-03-16

14

Konstrukcja polskiego systemu podatkowego

Konstrukcja polskiego systemu podatkowego

Polski system podatkowy

Polski system podatkowy

nna polski system podatkowy składa się

a polski system podatkowy składa się jedenaście

jedenaście tytułów podatkowych, objętych

tytułów podatkowych, objętych

materialnym szczególnym prawem podatkowym

materialnym szczególnym prawem podatkowym;;

9. Podatek od towarów i usług,

10. Podatek akcyzowy,

11. Podatek od gier,

1. Podatek dochodowy od osób fizycznych,

2. Podatek dochodowy od osób prawnych,

3. Podatek od spadków i darowizn,

4. Podatek od czynności cywilnoprawnych,

5. Podatek rolny,

6. Podatek leśny,

7 Podatek od nieruchomości

Podatki pośrednie

Podatki bezpośrednie

27

27

Źródło:

Źródło: Ministerstwo Finansów RP

Ministerstwo Finansów RP www.mofnet.gov.pl

www.mofnet.gov.pl

Część materialna ogólna i część proceduralna prawa podatkowego została uregulowana

Część materialna ogólna i część proceduralna prawa podatkowego została uregulowana

przepisami Ordynacji podatkowej

przepisami Ordynacji podatkowej;;

7. Podatek od nieruchomości,

8. Podatek od środków transportowych,

Wyszukiwarka

Podobne podstrony:

1 ćwiczenia z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 10.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

2 ćwiczenia z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 24.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

ćwiczenia 1 Finanse Publiczne

FINANSE PUBLICZNE - CWICZENIA, finanse publiczne(3)

4 ćwiczenia z finansów publicznych

Finanse publiczne - CWICZENIA (2), finanse publiczne-wykład

Finanse publiczne - CWICZENIA, finanse publiczne-wykład

Finanse publiczne, prawo finansowe ćwiczenia

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne i rynki finansowe Ćwiczenia

Finanse Publiczne ćwiczenia 1

FINANSE PUBLICZNE ĆWICZENIA 2 (15 04 2012)

więcej podobnych podstron