Copyright by Anna Partyka

POJĘCIE FINANSÓW PUBLICZNYCH

J. Harasimowicz –

finanse to stosunki społeczne

powstające

w związku z gromadzeniem i

wydatkowaniem

środków

pieniężnych.

Według L. Kurowskiego – nie należy używać pojęcia

„finanse”, ale „gospodarka

finansowa”

– posługiwanie się

pieniądzem.

Według M. Weralskiego – finanse to pieniężna forma

podziału

dochodu narodowego.

P. M. Gaudemet – uważa, że finanse publiczne

stanowią gałąź

prawa publicznego, której

przedmiotem jest

badanie norm dotyczących

publicznych

zasobów pieniężnych oraz

operacji tymi

zasobami.

E. Ruśkowski – zasoby pieniężne, operacje tymi

zasobami

oraz normy prawne ich dotyczące.

Copyright by Anna Partyka

SYSTEM FINANSOWY

System finansowy

(według J. Harasimowicza)

ogół zasad i instytucji finansowych

stworzonych przez obowiązujące w

danym państwie i w danym czasie

prawo finansowe.

Copyright by Anna Partyka

FUNKCJE FINANSÓW

PUBLICZNYCH

• Funkcje finansów publicznych –

zespół stawianych przed nimi zadań.

FUNKCJE

POLITYCZNE

EKONOMICZNE

Copyright by Anna Partyka

FUNKCJE EKONOMICZNE

FINANSÓW PUBLICZNYCH

•

Fiskalna – polega na dostarczaniu państwu i innym podmiotom publicznym

dochodów przeznaczonych na realizację ich zadań.

•

Redystrybucyjna (rozdzielcza, regulacyjna) – polega na gromadzeniu

środków finansowych przez określony fundusz (najczęściej budżetowy) i

rozdzielaniu ich (wypłacie) określonym podmiotom.

•

Stymulacyjna – oddziaływanie za pomocą rozwiązań i ukierunkowania

strumieni finansowych na zachowanie różnych podmiotów.

Oddziaływanie

pozytywne negatywne

•

Ewidencyjno-kontrolna (kontrolna, informacyjna) – kontrola przebiegu

procesów gospodarczych za pomocą analizy kształtowania się przepływów

finansowych (badanie strony finansowej procesu gospodarczego).

Copyright by Anna Partyka

POLITYKA FINANSOWA

• Polityka finansowa – jest to świadoma i celowa

działalność osób i instytucji polegająca na ustalaniu i

realizacji określonych celów za pomocą środków

finansowych. W polityce finansowej mamy więc do

czynienia z ustalaniem celów jak i środków realizacji – jedne

i drugie mają charakter finansowy.

• Warunki prawidłowej polityki finansowej:

• cele muszą być możliwe do osiągnięcia,

• cele muszą być wzajemnie niesprzeczne,

• środki realizacji muszą być dostosowane do celów – pod

względem merytorycznym i siły oddziaływania,

• cele i środki muszą być jasno określone i znane ich

adresatom.

Copyright by Anna Partyka

PRAWO FINANSOWE

I NORMY PRAWA FINANSOWEGO

• Prawo finansowe reguluje zjawiska posługiwania się

pieniądzem przez Państwo.

• Normy prawa finansowego – mają trójczłonową budowę

(hipoteza, dyspozycja, sankcja).

• Obejmuje następujące części składowe:

– Powołanie się na akt normatywny (źródło prawa) z którego

wynika jej obowiązywanie.

– Powołanie się na stan faktyczny (hipotezę) uzasadniające

dyspozycję normy, na którą składają się:

• przedmiot normy – tj. określone zachowanie stanowiące

uprawnienie jednego podmiotu, a zobowiązanie drugiego;

zobowiązanie to może być dalej szczegółowo określone w normie

co do czasu, miejsca, sposobu jego wykonania.

• podmioty normy – czynny – uprawniony

bierny – zobowiązany

• Sankcja normy

Copyright by Anna Partyka

PRAWO FINANSOWE

I NORMY PRAWA FINANSOWEGO

• W dyspozycji normy prawa finansowego są określone

uprawnienia i obowiązki finansowo-prawne. Powstanie, zmiana

lub wygaśnięcie uprawnień i obowiązków jest uzależnione od

faktów, z którymi prawo finansowe łączy skutki finansowo-

prawne. Fakty te określa się mianem faktów prawnych.

Klasyfikacja faktów prawnych:

• zdarzenie – fakty prawne niezależne od woli ludzi, nie

wynikają ze świadomego działania,

• zachowanie – fakty prawne zależne od woli ludzkiej –

przejawiają się w działaniach zgodnych z prawem i

niezgodnych z prawem (bezprawne).

Podmioty prawa finansowego – osoby, jednostki organizacyjne

objęte uprawnieniami lub obowiązkami finansowo-prawnymi.

Copyright by Anna Partyka

Ustawa o finansach publicznych

• Plan zajęć:

1. Normatywne pojęcie finansów publicznych

2. Zjawiska finansowe

3. Zakres przedmiotowy ustawy

4. Wyjątki od FinPublU

5. Zakres podmiotowy ustawy

6. Sektor finansów publicznych

7. Pojęcie środków publicznych

8. Zasady ogólne finansów publicznych

9. Metody budżetowania

10.Formy organizacyjno-prawne jednostek sektora

finansów publicznych

11.Fundusze celowe

Copyright by Anna Partyka

NORMATYWNE POJĘCIE FINANSÓW

PUBLICZNYCH (art. 3 FinPublU)

Finanse publiczne obejmują procesy związane z

gromadzeniem

środków publicznych

oraz ich

rozdysponowaniem

, a w szczególności:

1) gromadzenie dochodów i przychodów publicznych;

2) wydatkowanie środków publicznych;

3) finansowanie potrzeb pożyczkowych budżetu państwa;

4) finansowanie potrzeb pożyczkowych budżetu jednostki samorządu

terytorialnego;

5) zaciąganie zobowiązań angażujących środki publiczne;

6) zarządzanie środkami publicznymi;

7) zarządzanie długiem publicznym;

8) rozliczenia z budżetem Unii Europejskiej.

Copyright by Anna Partyka

Zjawiska finansowe

• Zjawiska finansowe

– wyłącznie ekonomiczne

stosunki wymiany i podziału związane z

gromadzeniem

i podziałem realnych zasobów pieniężnych.

• Wśród zjawisk finansowych można wyróżnić

pieniężne przychody i wydatki

:

• Pierwotne

– tj. takie, przy których ruchowi

pieniądza towarzyszy jednoczesny i przeciwnie

skierowany ruch wartości materialnych (np. przy

kupnie-sprzedaży towarów).

• Wtórne (redystrybucyjne)

– tj. takie, przy

których ruchowi pieniądza nie towarzyszy

wzajemne świadczenie materialnego ekwiwalentu

(np. daniny publiczne, dotacje budżetowe).

• Emisyjne (kredytowe)

– związane z kreacją

pieniądza, którego ruch następuje bez

materialnego ekwiwalentu.

Copyright by Anna Partyka

Zakres przedmiotowy ustawy (art. 1), czyli co

reguluje:

1) zasady i sposoby zapewnienia jawności i przejrzystości

finansów publicznych;

2) formy organizacyjno-prawne jednostek sektora finansów

publicznych;

3) zasady planowania i dysponowania środkami

publicznymi;

4) zasady kontroli finansowej i audytu wewnętrznego w

jednostkach sektora finansów publicznych;

5) zasady zarządzania państwowym długiem publicznym

oraz procedury ostrożnościowe i sanacyjne wprowadzane w

razie nadmiernego zadłużenia;

6) sposób finansowania deficytu i zasady operacji finansowych

dokonywanych przez jednostki sektora finansów publicznych;

7) zakres projektowanych i uchwalanych budżetów opartych

na dochodach publicznych;

8) zasady opracowywania projektów i uchwalania budżetów;

9) zasady i tryb wykonywania budżetów;

10) zasady i tryb gospodarowania środkami pochodzącymi z:

a) budżetu Unii Europejskiej,

b) innych źródeł zagranicznych niepodlegającymi zwrotowi.

Copyright by Anna Partyka

Wyjątki od FinPublU:

•

nie normuje dochodów publicznych – są one

przedmiotem odrębnych regulacji ustawowych (m.in.

Ordynacja podatkowa, ustawy podatkowe, ustawa o

dochodach jednostek samorządu terytorialnego).

•

nie reguluje w pełni gospodarki finansowej

jednostek samorządu terytorialnego – tylko

zagadnienia budżetu.

•

nie odnosi się również do:

–

przedsiębiorstw państwowych,

–

banków państwowych,

–

spółek prawa handlowego z udziałem kapitału państwowego

lub samorządowego.

Pomimo, że wymienione podmioty należą do

podmiotów sektora publicznego.

Copyright by Anna Partyka

Zakres podmiotowy ustawy (art. 4),

czyli kto tworzy sektor finansów

publicznych:

1

) organy władzy publicznej, w tym organy administracji

rządowej, organy kontroli państwowej i ochrony prawa, sądy

i trybunały;

2) gminy, powiaty i samorząd województwa oraz ich związki;

3) jednostki budżetowe, zakłady budżetowe i gospodarstwa

pomocnicze jednostek budżetowych;

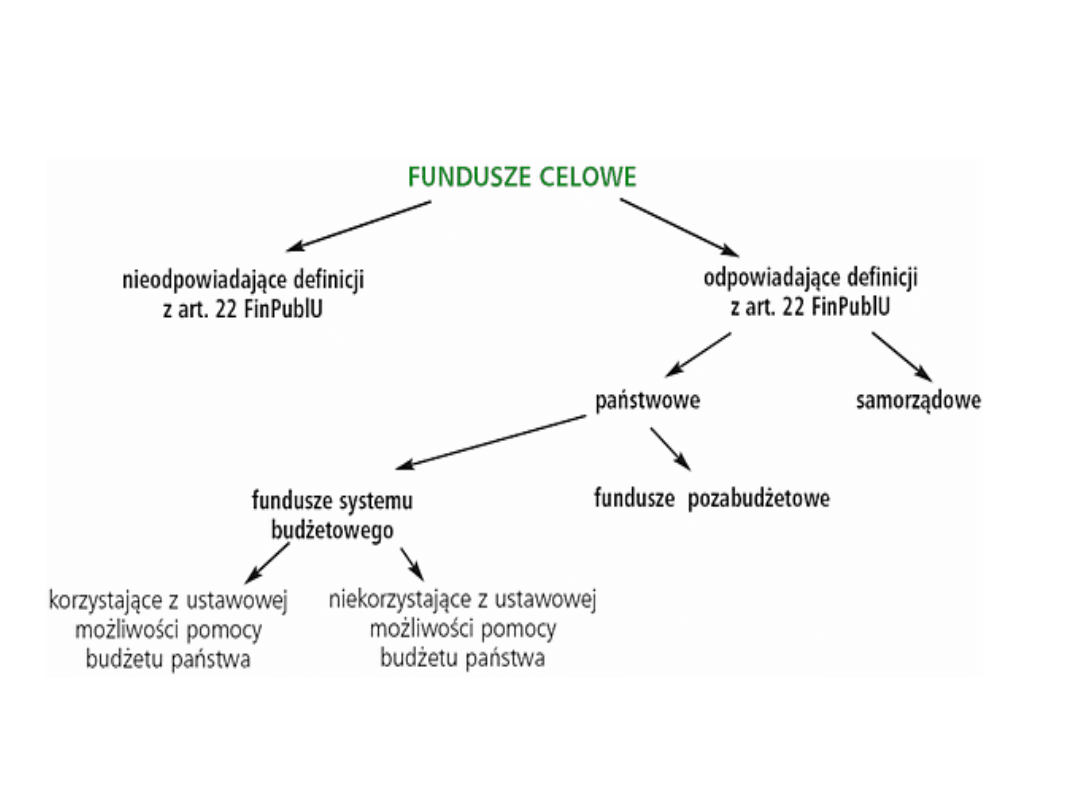

4) państwowe i samorządowe fundusze celowe;

5) uczelnie publiczne;

6) jednostki badawczo-rozwojowe;

7) samodzielne publiczne zakłady opieki zdrowotnej;

8) państwowe i samorządowe instytucje kultury;

9) Zakład Ubezpieczeń Społecznych, Kasa Rolniczego

Ubezpieczenia Społecznego i zarządzane przez nie

fundusze;

10) Narodowy Fundusz Zdrowia;

11) Polska Akademia Nauk i tworzone przez nią jednostki

organizacyjne;

12) inne państwowe lub samorządowe osoby prawne

utworzone na podstawie odrębnych ustaw w celu

wykonywania zadań publicznych, z wyłączeniem

przedsiębiorstw, banków i spółek prawa handlowego.

•

Copyright by Anna Partyka

Sektor finansów publicznych

• Ustawa dzieli sektor finansów publicznych na:

– rządowy,

– samorządowy

– ubezpieczeń społecznych.

Kryteria zasadnicze:

• publiczna własność majątku danego podmiotu,

• publiczny rodzaj zasilania finansowego

(finansowanie

działalności podmiotu w całości lub w części ze środków

publicznych).

Kryteria pomocnicze:

• status ustrojowy danego podmiotu

– wskazujący na jego

przynależność do systemu organów państwowych lub

samorządowych bądź jednostek im podporządkowanych,

•

forma prawna danego podmiotu

– wskazująca na to, iż jest on

jednostką organizacyjną, nie zaś osobą fizyczną,

• charakter działalności danego podmiotu i cel jej

prowadzenia

(np. działalność gospodarcza lub inna działalność nie

zorientowana na zysk).

Copyright by Anna Partyka

POJĘCIE ŚRODKÓW PUBLICZNYCH (art.

5)

1) dochody publiczne;

2) środki pochodzące z budżetu Unii Europejskiej oraz

niepodlegające zwrotowi środki z pomocy udzielonej przez

państwa członkowskie Europejskiego Porozumienia o Wolnym

Handlu (EFTA);

3) środki pochodzące ze źródeł zagranicznych, niepodlegające

zwrotowi, inne niż wymienione w pkt 2;

4) przychody budżetu państwa i budżetów jednostek samorządu

terytorialnego oraz innych jednostek sektora finansów

publicznych pochodzące:

a) ze sprzedaży papierów wartościowych oraz z innych operacji

finansowych,

b) z prywatyzacji majątku Skarbu Państwa oraz majątku

jednostek

samorządu terytorialnego,

c) ze spłat pożyczek udzielonych ze środków publicznych,

d) z otrzymanych pożyczek i kredytów;

5) przychody jednostek sektora finansów publicznych pochodzące z

prowadzonej przez nie działalności oraz pochodzące z innych

źródeł.

Copyright by Anna Partyka

POJĘCIE ŚRODKÓW PUBLICZNYCH

Środki publiczne mogą być przeznaczane na:

1)

wydatki publiczne;

2)

rozchody budżetu państwa i budżetów jednostek

samorządu terytorialnego.

Rozchodami publicznymi

są:

1) spłaty otrzymanych pożyczek i kredytów;

2) wykup papierów wartościowych;

3) udzielone pożyczki;

4) płatności wynikające z odrębnych ustaw, których źródłem

finansowania są przychody z prywatyzacji majątku Skarbu

Państwa oraz majątku jednostek samorządu terytorialnego;

5) inne operacje finansowe związane z zarządzaniem długiem

publicznym i płynnością.

Copyright by Anna Partyka

ZASADY OGÓLNE FINANSÓW

PUBLICZNYCH

Jawność finansów publicznych (art. 12 FinPublU)

– pojmowana w sposób formalny.

Przejrzystość finansów publicznych (art. 16–18 FinPublU)

– rozumiana jako jawność materialna:

klasyfikacja dochodów i wydatków publicznych

jednolita rachunkowość

sprawozdawczość podmiotów sektora finansów publicznych

Inne zasady ogólne finansów publicznych

• Zasada niefunduszowania

– tj. niewiązania dochodów publicznych z

poszczególnych tytułów z przeznaczeniem na finansowanie imiennie

określonych wydatków

• Zasada prognostycznego charakteru dochodów

ujętych w budżetach

jednostek sektora finansów publicznych i

dyrektywnego charakteru ich

wydatków i rozchodów

• Zasada dokonywania wydatków publicznych w sposób celowy,

oszczędny i terminowy

, w sposób umożliwiający terminową realizację zadań

• Zasada odrębnego traktowania bezzwrotnych środków pochodzących

ze źródeł zagranicznych

Copyright by Anna Partyka

Metody budżetowania

Forma budżetowania

– sposób, metoda rozliczania się jednostek sektora

finansów publicznych z właściwym dla tej jednostki budżetem (państwa lub

jednostki samorządu terytorialnego).

BUDŻETOWANIE BRUTTO

– jednostka organizacyjna państwa lub samorządu

terytorialnego wszystkie swoje dochody odprowadza do budżetu a wszystkie

wydatki takiej jednostki pokrywa budżet. Jednostki te nie funkcjonują w celu

uzyskiwania dochodów.

BUDŻETOWANIE NETTO

– sposób rozliczania się z budżetem polegający na tym,

że podmiot (jednostka organizacyjna) pokrywa ze swoich dochodów część lub

całość wydatków a rozlicza się z budżetem wynikiem swojej działalności –

saldem.

NETTO PROSTE

– podmiot pokrywa z własnych dochodów wydatki bieżące.

Wydatki inwestycyjne pokrywane są z budżetu. Różnica między bieżącymi

wydatkami a dochodami jest odprowadzana do budżetu w postaci jednej wpłaty.

Niedobór powinien pokryć budżet – jedną wpłatą.

• Netto proste – jedna operacja finansowa.

NETTO ZŁOŻONE

– podmiot pokrywa wszystkie swoje wydatki z uzyskanych przez

siebie dochodów (bieżące i inwestycyjne). Rozliczają się z budżetem efektem

swojej działalności – ale w postaci różnorodnych wpłat do budżetu lub

różnorodnych wypłat z budżetu.

• Netto złożone – wiele operacji finansowych.

Copyright by Anna Partyka

FORMY ORGANIZACYJNO-PRAWNE JEDNOSTEK

SEKTORA FINANSÓW PUBLICZNYCH

• Tworzone są w formach przewidzianych ustawą (art. 19 FinPublU).

Należą do nich:

• Państwowe jednostki budżetowe (art. 20-21 FinPublU)

• Gminne, powiatowe lub wojewódzkie jednostki budżetowe

• Gospodarstwa pomocnicze przy jednostkach budżetowych (art. 26-27

FinPublU)

• Dochody własne jednostek budżetowych (art. 22 FinPublU)

• Państwowe zakłady budżetowe (art. 24-25 FinPublU)

• Gminne, powiatowe lub wojewódzkie zakłady budżetowe

• Fundusze motywacyjne (art. 23 FinPublU)

• Państwowe fundusze celowe (art. 29 FinPublU)

• Gminne, powiatowe lub wojewódzkie fundusze celowe

Copyright by Anna Partyka

FORMY ORGANIZACYJNO-PRAWNE JEDNOSTEK

SEKTORA FINANSÓW PUBLICZNYCH

Formy organizacyjne publ. gosp. finansowej

(podział ze względu na metodę budżetowania)

brutto

jednostki budżetowe

netto

jedn. wyodrębnione

organizacyjnie

jedn. wyodrębnione

finansowo

zakłady

budżetowe

gospodarstwa

pomocnicze

dochody własne

fundusze

celowe

motywacyjne

UWAGA!

Ze środków publicznych nie można tworzyć fundacji!!!!

Copyright by Anna Partyka

FUNDUSZE CELOWE

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

1 ćwiczenia z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 10.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

2 ćwiczenia z finansów publicznych

FINANSE PUBLICZNE I RYNKI FINANSOWE 24.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

FINANSE PUBLICZNE - CWICZENIA, finanse publiczne(3)

4 ćwiczenia z finansów publicznych

Finanse publiczne - CWICZENIA (2), finanse publiczne-wykład

5 ćwiczenia z finansów publicznych

Finanse publiczne - CWICZENIA, finanse publiczne-wykład

Finanse publiczne, prawo finansowe ćwiczenia

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne i rynki finansowe Ćwiczenia

Finanse Publiczne ćwiczenia 1

FINANSE PUBLICZNE ĆWICZENIA 2 (15 04 2012)

więcej podobnych podstron