1

1

Zarządzanie finansami

Organizacja i zarządzanie

2

Rola pieniądza

Pieniądz to:

Powszechny ekwiwalent – można kupić wszystko, co jest na

sprzedaż,

Miernik wartości - mierzy

wartość majątku,

uzyskiwane przychody,

ponoszone koszty,

realizowaną nadwyżkę przychodów nad kosztami,

Jest jedną z najważniejszych miar sukcesu jednostki,

Środek tezauryzacji - gromadzenia oszczędności:

z myślą o przyszłych przedsięwzięciach,

Dla zabezpieczenia przed skutkami niepowodzeń

2

3

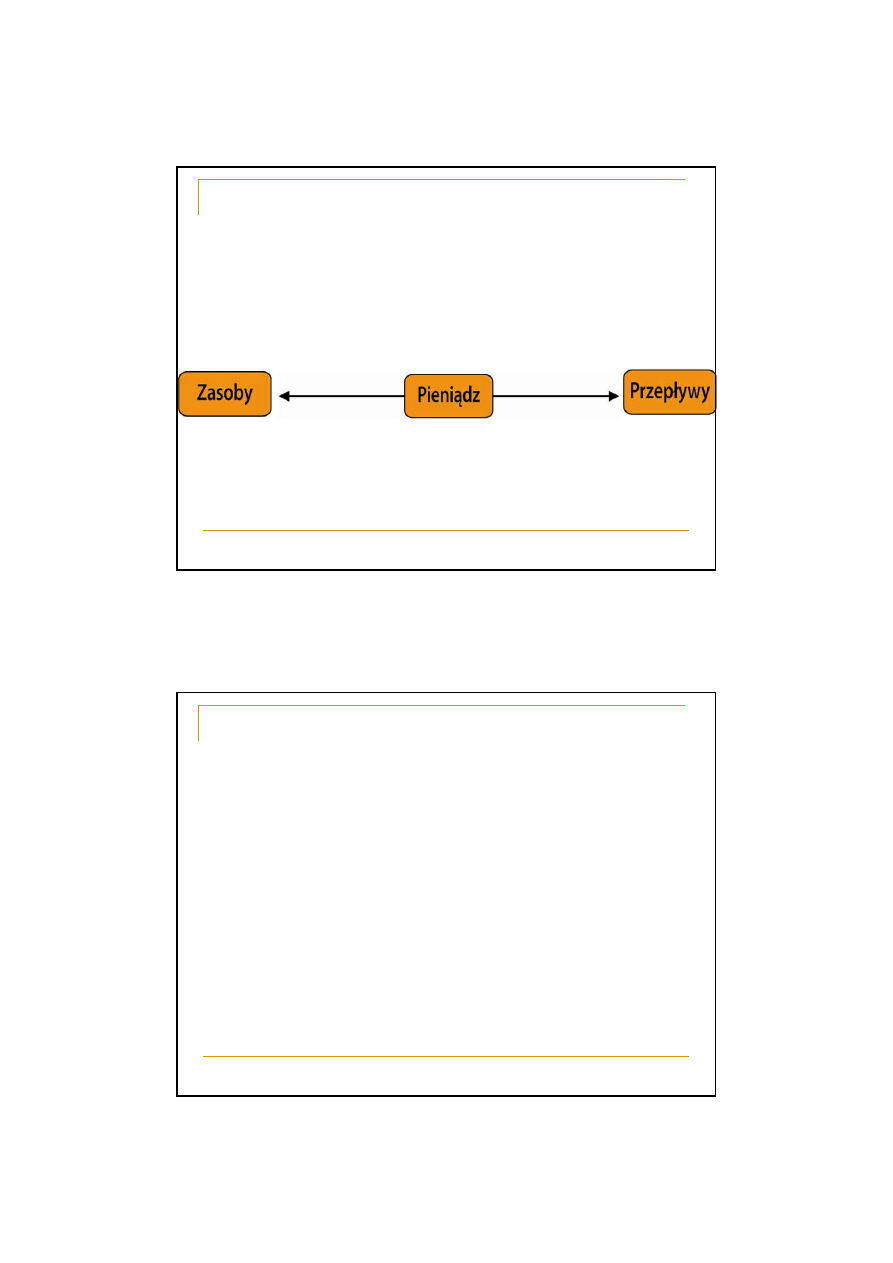

Postaci występowania pieniądza

Zasób płynny

– czyli taki, za pomocą którego

można pokryć dowolną należność

Przepływy pieniężne

Swoisty smar – umożliwiający

fizyczny ruch rzeczy, informacji,

wartości i korzystanie z usług

Płynność pieniężna

– zdolność do regulowania należności

Utrata płynności

– oznacza zatrzymanie działania organizacji

4

Zarządzanie finansami organizacji

Dotyczy:

Kapitału początkowego

(spółki prawa handlowego – kapitał

zakładowy) – wiąże się z prawem własności (posiadaniem udziałów)

Uczestnictwo w zyskach

Możliwość wpływania na obsadę personalną kierownictwa i politykę

spółki (udział w radach nadzorczych),

Zobowiązań długoterminowych

(kredyty, pożyczki) – za pomocą

których organizacje finansują rozwój

(inwestycje w maszyny,

technologie, budynki, strategiczne restrukturyzacje).

Stosowane, gdy posiadane zasoby, bieżących wpływów i należności,

zmiana struktury własności (sprzedaż udziałów, emisja akcji) nie mogą

pokryć kosztów rozwoju,

Są zwykle zabezpieczone na majątku organizacji (hipoteka), a

wierzyciele gwarantują sobie uprzywilejowany dostęp do informacji

finansowej organizacji i prawo decyzji o podejmowaniu nowych

zobowiązań

3

5

Zarządzanie finansami organizacji

Dotyczy:

Kapitału obrotowego

- zapewnienie w każdym momencie zdolności do

regulowania należności (zabezpieczenie przed upadłością).

Obejmuje zapasy (gotowych produktów), należności (które powinny być jak

najszybciej zrealizowane i przekształcić się w gotówkę na koncie) i gotówkę, którą

organizacja może swobodnie dysponować.

Obrót powinien być jak najszybszy, by unikać zahamowań transformacji zapasów

w należności

Każde zahamowanie grozi utratą płynności

Kontroli przepływów pieniężnych

– uzgodnienie w czasie wpływów i

wydatków

Wymaga terminowego regulowania należności przez klientów,

Przewidywania terminów i wysokości wypłat,

Gromadzenia na nie odpowiednich środków,

Nadmierne rezerwy są niewskazane i kosztowne – pieniądz powinien być

inwestowany dla utrzymania pozycji konkurencyjnej i obniżenia kosztów,

Zarządzanie przepływami pieniężnymi wymaga postępowania zgodnie z planem

płatności wydatków i wpływów, kontroli i unikania wydatków niezgodnych z

preliminarzem

6

Zarządzanie finansami organizacji

Dotyczy:

Kontroli kosztów

Skuteczna kontrola jest źródłem przewagi konkurencyjnej – zdolność

dostarczenia produktu o wymaganej lub wyższej jakości po niższym

koszcie lub niższej cenie,

Szczególne zagrożenie kryją koszty pracy – tendencje wzrostu

zatrudnienie i wynagrodzeń,

Kontroli ryzyka

Nie przekraczać poziomu ryzyka umownie uznanego za rozsądne,

Unikać sytuacji utraty płynności, utraty rentowności, dramatycznego

spadku wartości organizacji,

Niekorzystne zjawiska wpływające na sytuację finansową wiążą się z

przychodami (ceny, popyt), kosztami (cena, dostępność zaopatrzenia,

pracy, wysokość podatków), decyzje właścicielskie (dywidendy,

gospodarowanie kapitałem, przejęcia, fuzje), decyzja polityczne,

Konieczne zachowania – przewidywanie rozmiarów ryzyka i ocena

prawdopodobieństwa

4

7

Kontrola finansowa

8

Instrumenty zarządzania finansami

Budżety

– plany finansowe określające w ujęciu rodzajowym

wydatki i źródła ich pokrycia, instrument kontroli zgodności

wydatków i przychodów, kolejności i czasu ponoszenia

System rachunkowości

– rejestrowanie wydatków, przychodów

i przepływów pieniądza,

Rachunek kosztów

– umożliwia prawidłową wycenę w

jednostkach pieniężnych wszelkich ponoszonych w organizacji

nakładów (surowce, materiały, energia, robocizna, usługi obce,

myśl techniczna, informacje, ich przetwarzanie), pozwala na

ustalanie ich miejsc powstawania, rodzajów działalności i

procesów prowadzących do powstania kosztów, dynamiki w

czasie i strukturze rodzajowej produkcji,

Analiza

efektywności wykorzystania kapitału

– zestawy wskaźników

jak stopa zwrotu zainwestowanego kapitału, stopa zwrotu aktywów,

rentowność sprzedaży, stopień pokrycia należności i zobowiązań,

szybkość krążenia kapitału obrotowego i inne

5

9

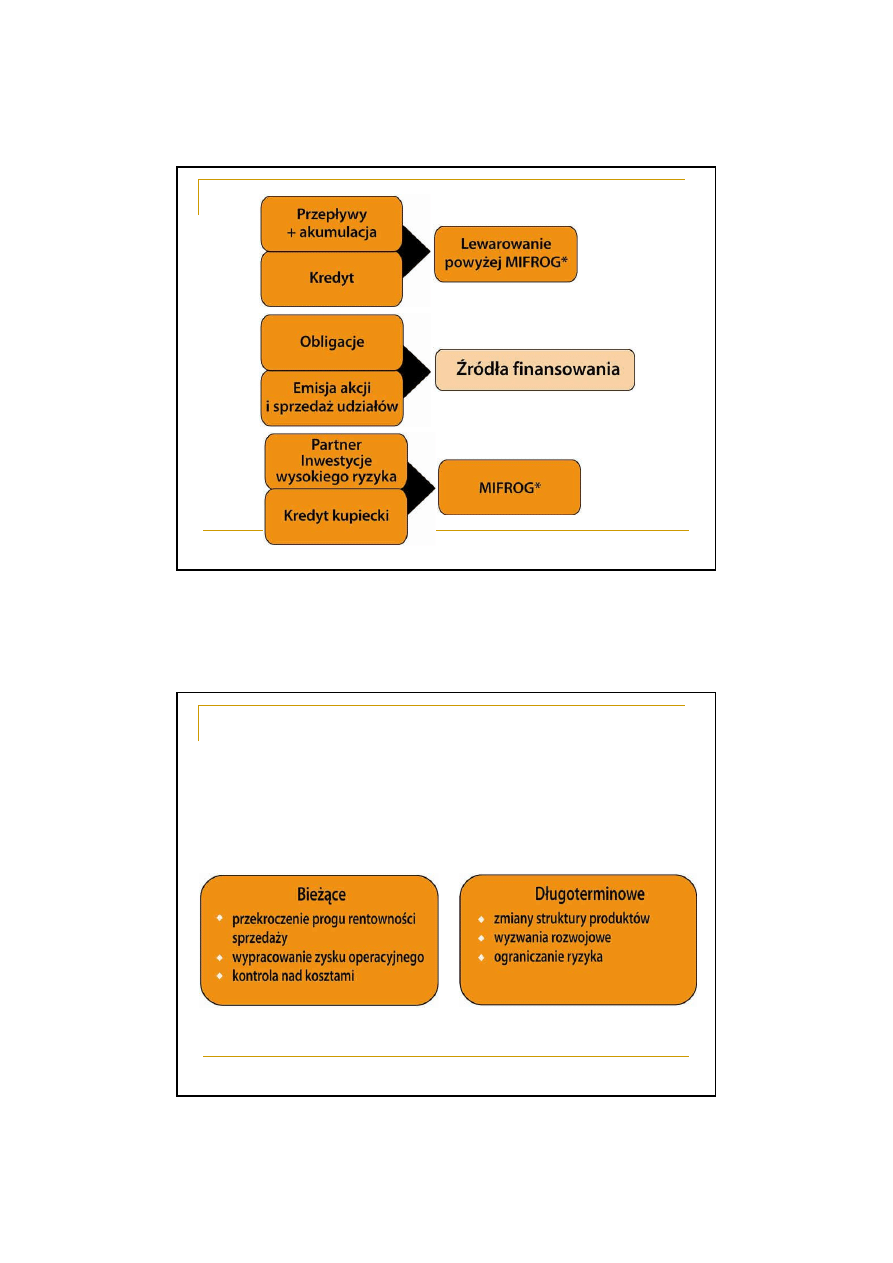

Źródła finansowania działalności

organizacji

10

Zarządzanie finansami

6

11

Formy pozyskania kapitału obcego

Kredyt

– pieniądz drogi (odsetki, prowizje) o sztywnych terminach

spłaty, często uzależniający organizację od kredytodawcy,

Kredyt kupiecki

,

Papiery dłużne

– narzędzie dla podmiotów lepiej osadzonych w

rynku, o różnym czasie i warunkach wykupu, oferowane zarówno na

otwartym rynku i wybranym grupom nabywców,

Obligacje

– emitowane przez duże organizacje o dużej

wiarygodności finansowej, dużych i pewnych wpływach

gotówkowych,

Obligacje spekulacyjne

– bardzo wysoko oprocentowane,

ponieważ ich nabywcy oczekują bardzo wysokiej premii za bardzo

wysokie ryzyko,

Powiększenie kapitału własnego

nie jest formą pozyskania

kapitału obcego; co najwyżej pozyskany kapitał obcy może służyć

powiększeniu kapitału własnego,

12

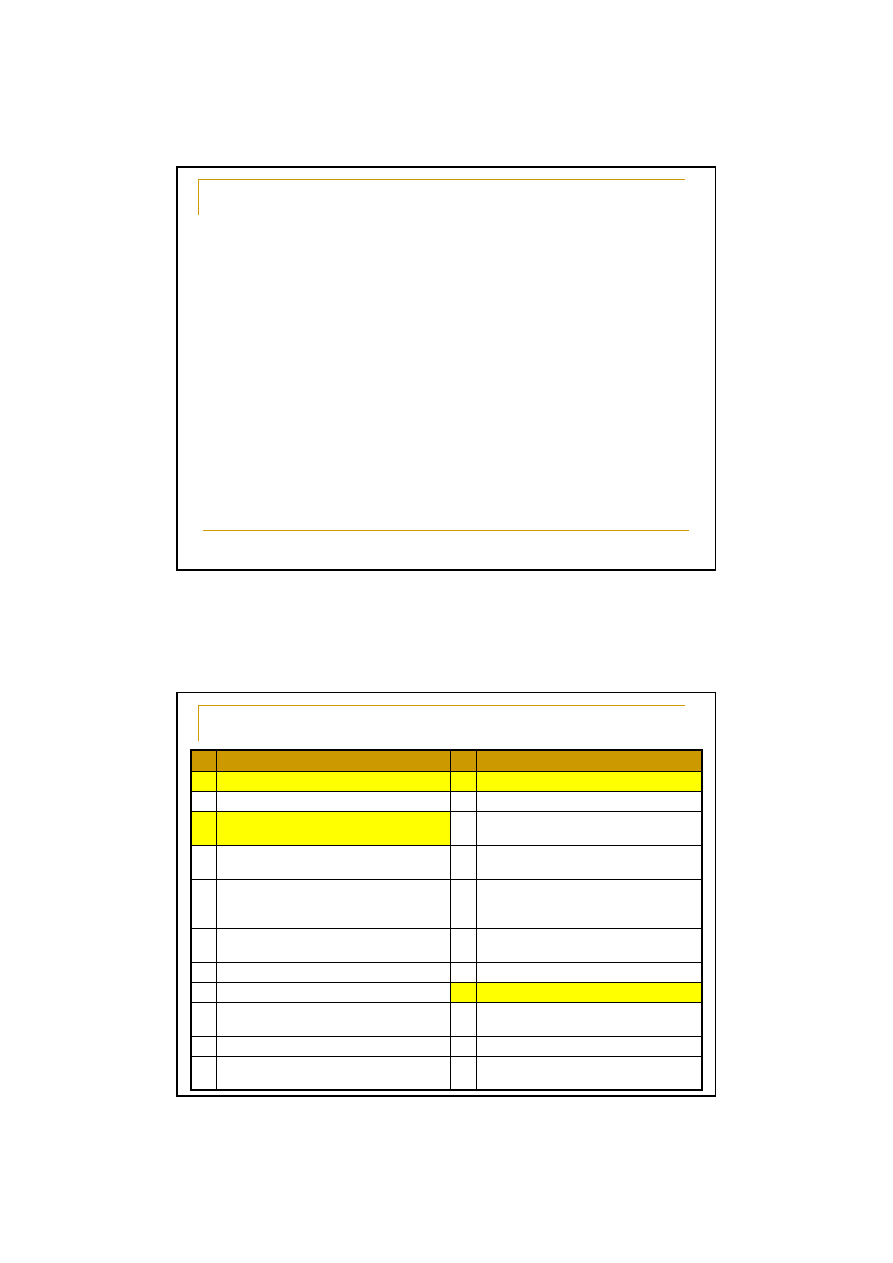

Bilans księgowy

3.Kredyty bankowe i pożyczki

przeterminowane

6.Wieloletnie rezerwy celowe

B

A

B

A

2.Pozostałe kredyty i pożyczki

1.Długoterminowe kredyty bankowe i

pożyczki

Kredyty i pożyczki

5.Nie rozliczony wynik finansowy z lat

ubiegłych

3.Finansowe składniki majątku trwałego

4.Zmiany kapitałów (funduszy) na

skutek przeszacowania aktywów lub

pasywów (przyrost – wielkość ujemna)

2.Wartości niematerialne i prawne

3.Fundusze

1.Rzeczowe i zrównane z nimi składniki

majątku trwałego

2.Kapitały ze sprzedaży akcji własnych

powyżej ich nominalnej wartości

Majątek trwały

1.Kapitały

1.Należne wpłaty na poczet kapitału

Kapitały (fundusze) własne

Aktywa zmniejszające kapitały własne

Pasywa

Aktywa

7

13

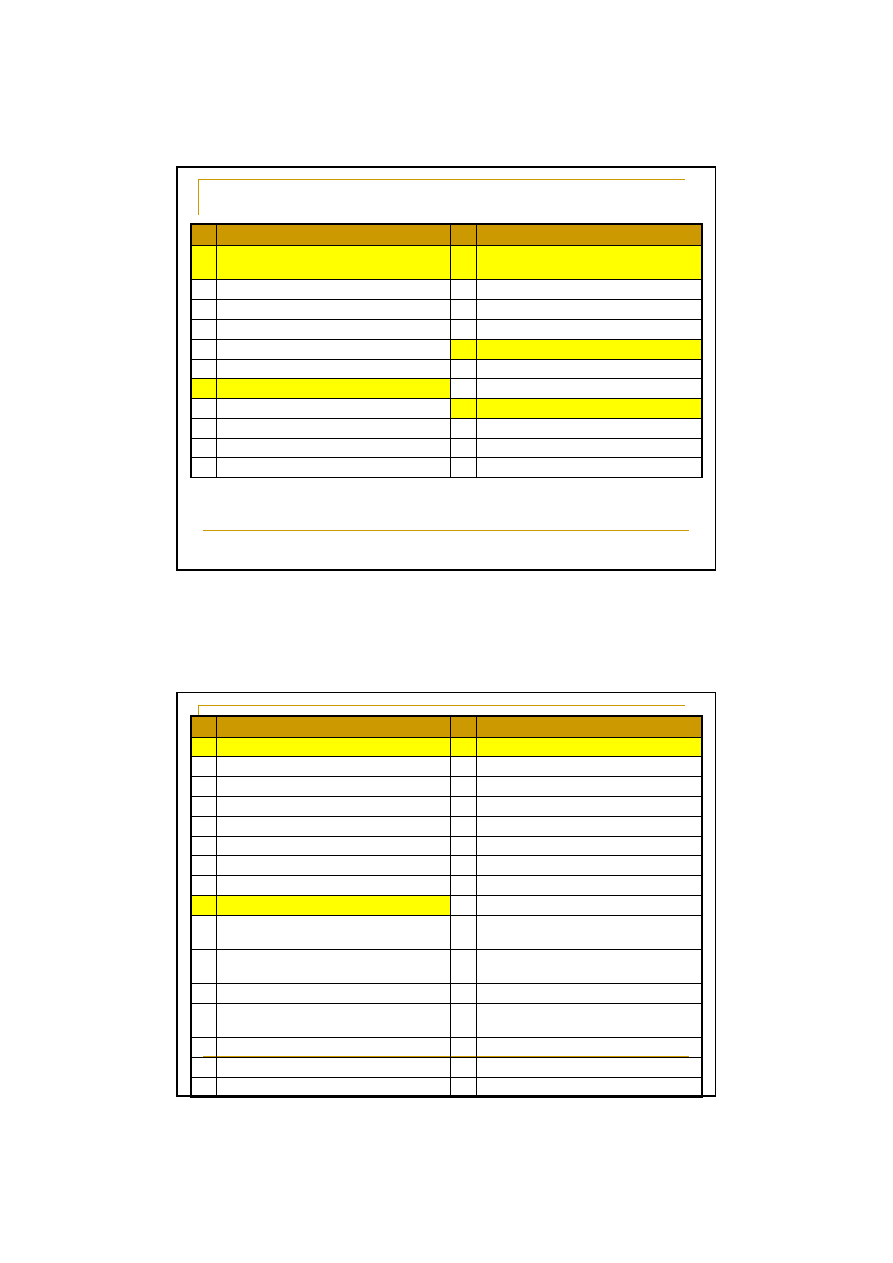

Bilans księgowy

Rezerwy i inne pasywa

D

4.Krótkoterminowe papiery wartościowe

1.Rezerwy

5.Rozliczenia międzyokresowe

Zobowiązania, fundusze specjalne i

rozliczenia międzyokresowe

C

Majątek obrotowy

C

E

D

2)strata (wielkość ujemna)

1)zysk (wielkość dodatnia)

1.Wynik netto

…………

Wynik finansowy

………..

2.Inne pasywa

Inne aktywa

3.Rozliczenia międzyokresowe

3.Środki pieniężne

2.Fundusz specjalne

2.Należności i roszczenia

1.Zobowiązania

1.Zapasy

Pasywa

Aktywa

14

Rachunek wyników

5.Dotacje przedmiotowe i inne ze

zwiększenia przychodów ze sprzedaży

2.Koszty ogólnego zarządu

(ogólnozakładowe) oraz koszty sprzedaży

3.Koszty handlowe

4.Wartość sprzedanych towarów w cenie

zakupu (nabycia)

5.Koszty operacji finansowych

1)odsetki od kredytów i pożyczek

1)z tytułu udziały w innych jednostkach

3)usługi obce

2)odsetki od kredytów i pożyczek

4)wynagrodzenia

Przychody ze sprzedaży

A

Koszty uzyskania przychodów

A

A

2)pozostałe

2)strata (wielkość ujemna)

1.Koszt wytworzenia (techniczny)

sprzedanych produktów

1)zysk (wielkość dodatnia)

Koszty uzyskania przychodów

4.Wyniki na pozostałej sprzedaży

6)pozostałe

3)pozostałe

5)narzuty na wynagrodzenia

3.Przychody z operacji finansowych

2)zużycie materiałów i energii

2.Przychody ze sprzedaży towarów

1)amortyzacja majątku trwałego

1.Produktów

1.Koszty wg rodzajów

Przychody i zyski

Koszty i straty

8

15

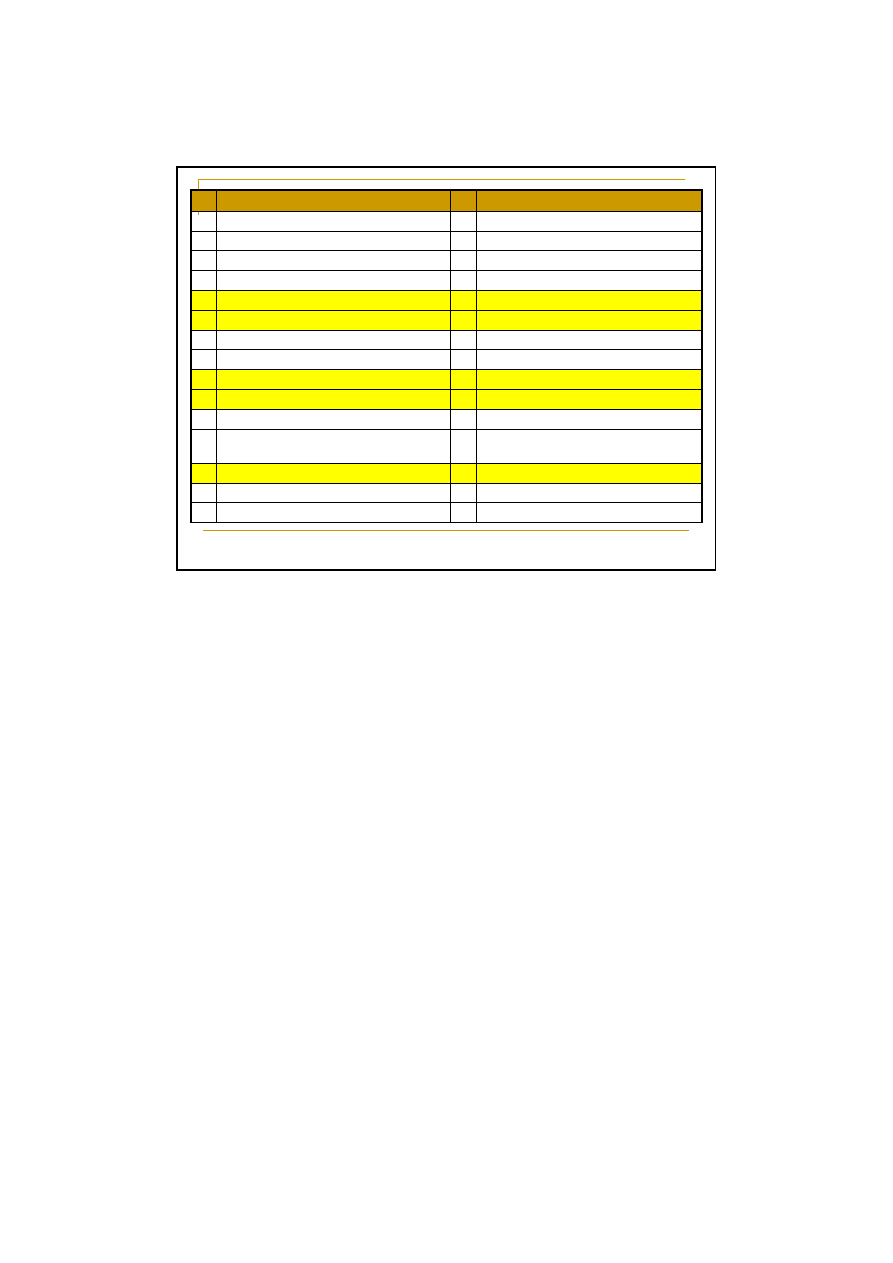

Rachunek wyników

Obowiązkowe zwiększenia straty

E

Obowiązkowe zmniejszenia zysku

E

1.Podatekdochodowy

2.Inne obowiązkowe odpisy z zysku roku

bieżącego

Strata netto

F

Zysk netto

F

3)Inne obciążenia przychodów

Strata na działalności gospodarczej

B

Zysk z działalności gospodarczej

B

D

C

D

C

Strata brutto

Zysk brutto

2.Pozostałe zyski

2.Pozostałe straty

1.Zyski losowe

1.Straty losowe

Zyski nadzwyczajne

Straty zwyczajne

2)Podatek akcyzowy

1)niektóre podatki

6.Obciążenia przychodów ze sprzedaży

Przychody i zyski

Koszty i straty

Wyszukiwarka

Podobne podstrony:

oiz 2 1

oiz

OIZ ściąga

Szkoly OiZ, politechnika trb sem.5 sem.6

OiZ na koło 14 2015

TEZY OiZ

1 otoczenie OiZ

PP OiZ 2008

Metoda Blocha-Schmigalli przestrz oprg pracy, Studia UEK, Metody OiZ Czekaj,Walczak

Podstawy OiZ (26 stron) SCKNFHZBJA7GI7H7DN53TPNU7XO73JTIGO3AOWA

2 planowanie folie s OiZ cz1

OiZ (18 stron) OC7ZVKYF3SELP75HP44SKFMG64HVUNOQRF5MVYA

Oiz ściąga 2

OiZ sciaga

oiz sygnaly2

hellwig, oiz

Oiz ściąga 3 S7F5FFXBDNXEIAMTHXNCHM6TYI5OHRPYNLB3CNY

więcej podobnych podstron