Analiza techniczna

Ćwiczenia #3

Rezultaty pojedynczych transakcji

Zniesienia linii kapitału

Zlecenie „Zatrzymaj stratę”

Na następne zajęcia / tematyka dzisiejszych zajęć

Na następne zajęcia:

Należy dokooczyd i sprawdzid arkusz robiony podczas dzisiejszych zajęd.

Na dziś:

Należy wykorzystad te same dane i system transakcyjny co podczas

pierwszych dwiczeo.

Dzisiejsze zadanie polega na rozszerzeniu arkusza opracowywanego

podczas pierwszych dwiczeo o formuły umożliwiające:

• wyznaczyd stopy zwrotu z transakcji kupna - sprzedaży generowanych

przez testowany system,

• obliczyd zniesienia linii kapitału systemu,

• wprowadzid do analizy proste zlecenie typu „Zatrzymaj Stratę” (Stop

Loss).

© Michał Grotowski, UEK

2

Rezultat pojedynczych transakcji

Żeby określid wynik transakcji trzeba znad ceny zakupu i sprzedaży akcji

(z prowizjami).

Propozycja: wpisad formułę, podającą w dniu zakupu akcji jej cenę (z

prowizją) i będzie ją podawad, aż do dnia, gdy akcja zostanie

sprzedana, kiedy to poda cenę sprzedaży.

W dniach, gdy system jest poza rynkiem, formuła powinna zwracad

pustą komórkę.

Dzięki temu stopę zwrotu z transakcji policzymy porównując ceny z

dwóch sąsiednich komórek, w dniu realizacji zlecenia sprzedaży.

P(t)=1 i P(t-1) = 0 → F(t) = cena z prowizją (t),

P(t)=1 i P(t-1) = 1 → F(t) = F(t-1),

P(t)=0 i P(t-1) = 1 → F(t) = cena z prowizją (t).

Sr(t-1) = -1 → R(t) = F(t)/F(t-1) - 1

© Michał Grotowski, UEK

3

P(t) – pozycja w dniu t,

F(t) – wartośd formuły dla dnia t,

Sr(t) – sygnał realizowany w dniu t,

R(t) – stopa z transakcji w dniu t.

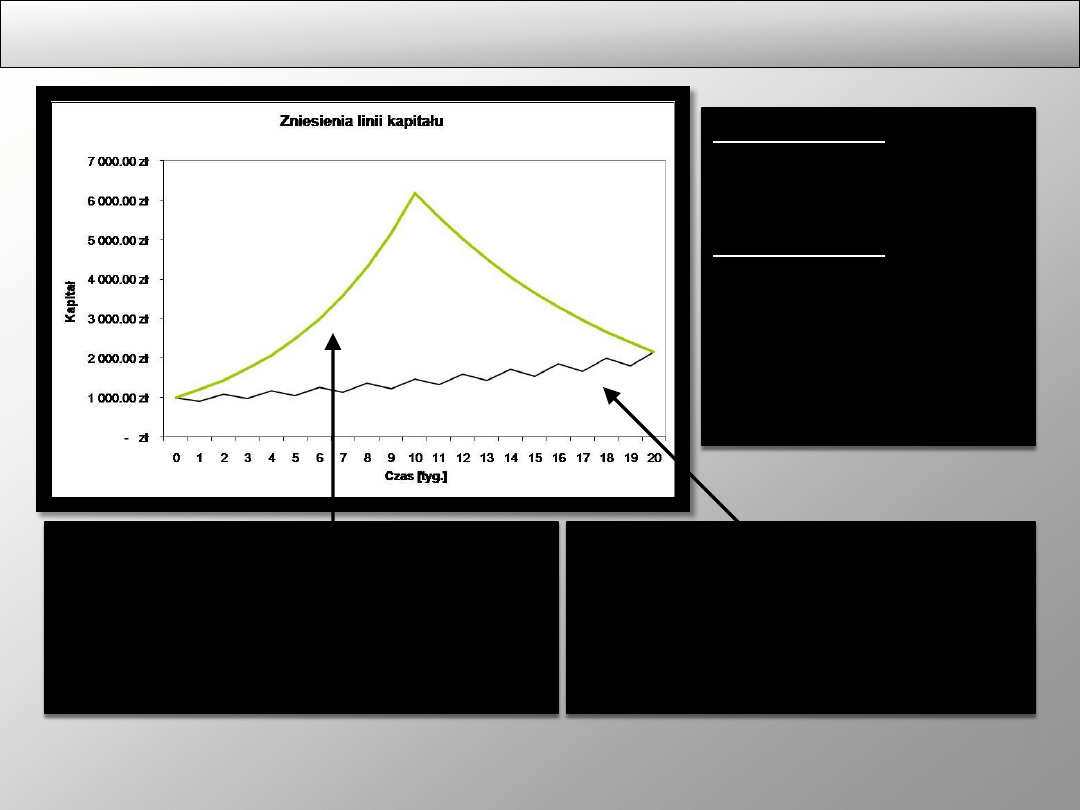

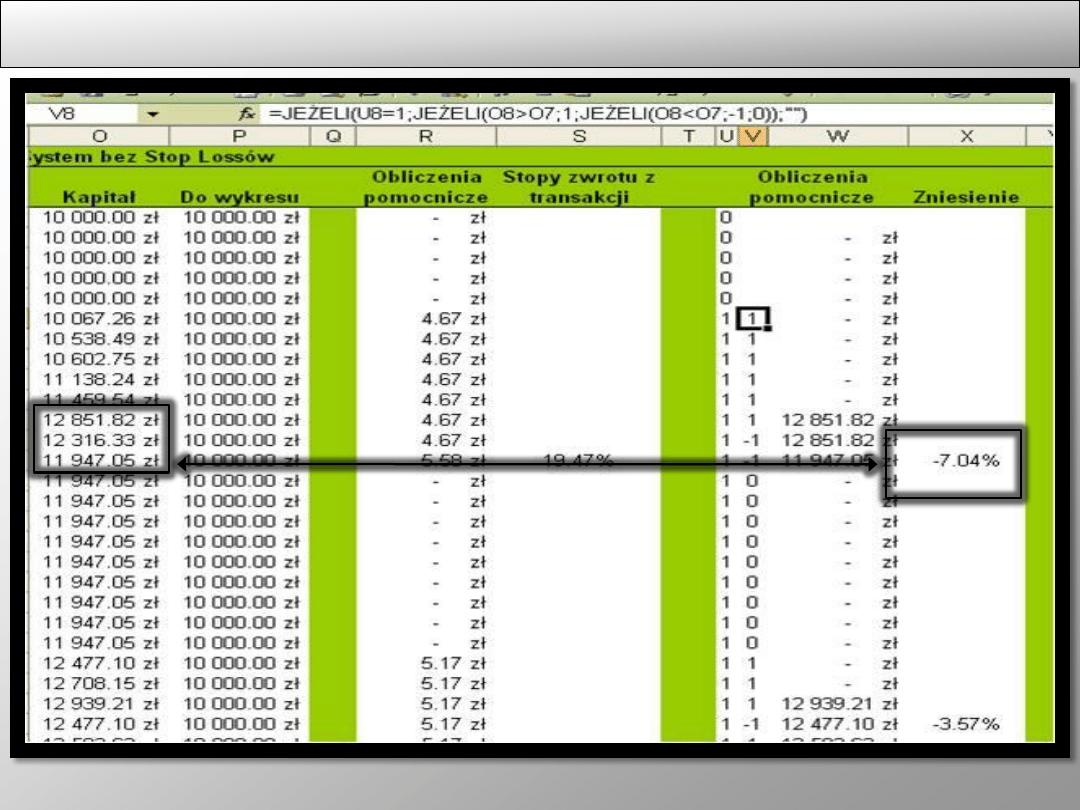

Zniesienia linii kapitału

© Michał Grotowski, UEK

4

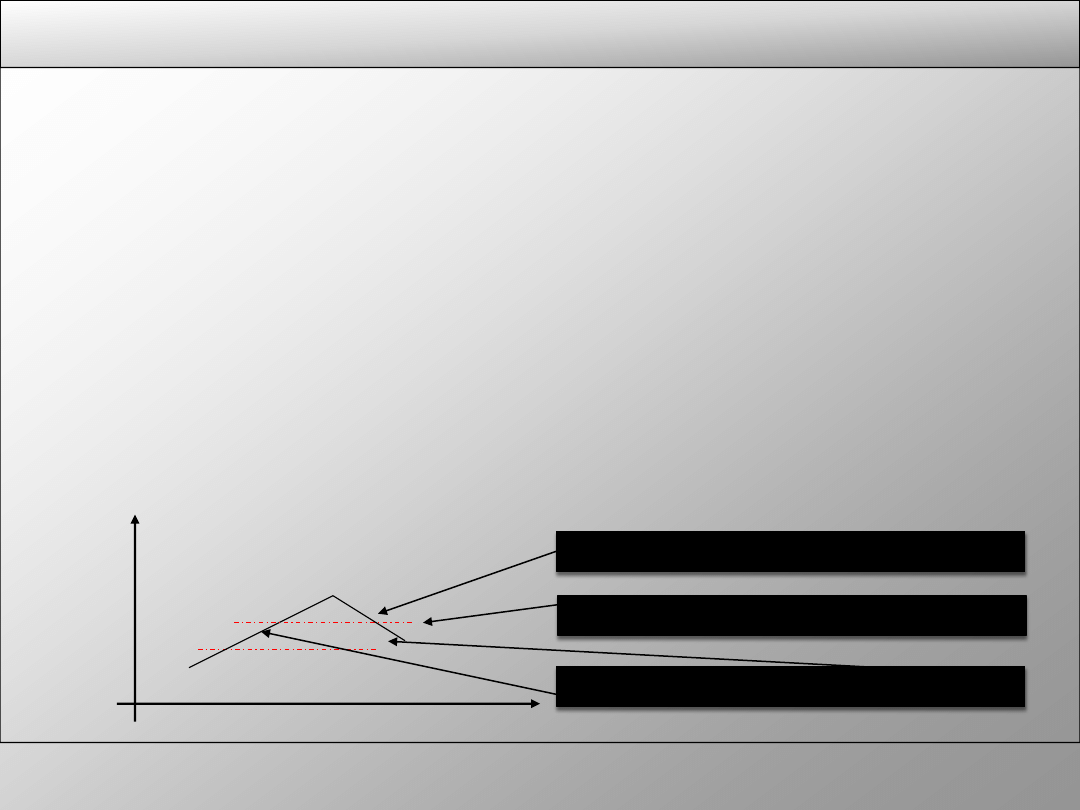

Linia kapitału 1:

• stopa zwrotu ~= 115%

• zmiennośd stopy zwrotu ~= 15.4%

• zniesienia: jedno ~= 65% (½ okresów)

Linia kapitału 2:

• stopa zwrotu ~= 115%

• zmiennośd stopy zwrotu ~= 15.4%

• zniesienia: 10 po 10% (½ okresów)

Linia kapitału 1: Inwestując

nawet 10 tyg. można

realizowad same straty.

Linia kapitału 2:

Inwestując dłużej niż 2

tygodnie realizuje się zysk

(w każdym możliwym

podokresie!).

Zniesienia linii kapitału (2)

Żeby obliczyd zniesienia linii kapitału należy:

• sprawdzid kiedy ma miejsce pierwsza zmiana kapitału – od tego dnia

można…

• wyznaczyd okresy wzrostów i spadków kapitału – przypisad jedynki do

wzrostów, minus jedynki do spadków i zera do braku zmiany

• obliczyd stopy zwrotu z okresów spadku:

– wyznaczyd wartośd kapitału w wierzchołkach linii kapitału – jest to wartośd

kapitału z dnia poprzedzającego pierwszy dzieo spadków,

– wpisad formułę, która od wierzchołka linii kapitału, do kooca spadków będzie

przepisywad wartośd linii kapitału wyznaczoną w pierwszym kroku, a w

ostatnim dniu spadków (↔dołku linii kapitału) poda bieżącą wartośd kapitału,

– policzyd stopę zwrotu z dwóch wartości kapitału wyznaczonych w drugim kroku

tj. z dnia poprzedzającego dołek linii kapitału i dnia, w którym dołek ten ma

miejsce. Ta stopa zwrotu to zniesienie linii kapitału.

© Michał Grotowski, UEK

5

Zniesienia linii kapitału (3)

© Michał Grotowski, UEK

6

Ograniczanie strat => zlecenie „Zatrzymaj stratę”

Zasada działania prostego zlecenie „Zatrzymaj stratę”:

• kupno akcji => x% poniżej kursu kupna ustalana jest pierwszy próg,

• kurs zamknięcia >= (1+y%)* aktualny próg => próg y% w górę,

• kurs zamknięcia < aktualny próg => sygnał sprzedaży (dodad do

realizowanych i na nowo wyznaczyd realizowane)

W ten sposób pomija się sygnały kupna, powstające pomiędzy stopem, a

następnym realizowanym sygnałem kupna (w przypadku systemów

generujących sygnały naprzemiennie nie ma problemu).

© Michał Grotowski, UEK

7

Czas

K

ur

s

Moment zakupu – ustalenie progu

Po wzroście kursu próg przesunięty

Aktywacja stopa => sygnał sprzedaży

Ograniczanie strat => zlecenie „Zatrzymaj stratę” (2)

Propozycja: przeprowadzid wyznaczanie stopów w dwóch kolumnach.

W pierwszej obliczyd aktualną wartośd progu (bariery) B(t):

• P(t)=0 => B(t) = „”,

• P(t-1)=0, P(t)=1 =>B(t)=(1-x%)*cena transakcyjna,

• P(t-1)=1, P(t)=1, B(t-1) ≠ „Stop” i:

– B(t-1) < Kzamk(t) < B(t-1)*(1+y%)

=> B(t) = B(t-1),

– Kzamk(t) ≥ B(t-1)*(1+y%)

=> B(t) = B(t-1)*(1+y%),

– Kzamk(t) ≤ B(t-1)

=> B(t) = „Stop”

• P(t-1)=1, P(t)=1, B(t-1) = „Stop” => B(t) = „Stop”,

W kolejnej kolumnie należy wpisad formułę generującą sygnały stopu (-

1), gdy w kolumnie z wartościami bariery po raz pierwszy (dla danej

transakcji) pojawia się wartośd „Stop”

© Michał Grotowski, UEK

8

Ograniczanie strat => zlecenie „Zatrzymaj stratę” (3)

Po wygenerowaniu stopów należy dodad je do sygnałów realizowanych

(uwaga na miejsca, gdzie sygnał stopu pokrywa się z realizowanym

sygnałem sprzedaży!) i na nowo obliczyd (wg znanych już formuł):

• pozycję na rynku,

• sygnały realizowane,

• cenę transakcyjną

• ilośd akcji posiadanych na koniec sesji,

• wartośd kapitału na zakooczenie sesji,

• stopy zwrotu z pojedynczych transakcji,

• zniesienia linii kapitału.

To da komplet informacji o wynikach systemu bez zastosowania stopa i z

jego wykorzystaniem.

© Michał Grotowski, UEK

9

Wyszukiwarka

Podobne podstrony:

AT cw Prezentacja 4

Cw 7 Prezentacja dla studentów zapalenia naczyń 2 wersja

OiKŚ Ćw, Prezentacja 3

ćw 4 z prezentacji Osadniki wstępne

Ćw prezentacja

cw 1 prezentacja ppt

EPI ćw 7 prezentacja

AT cw Rozwiązanie 4

AT cw Rozwiązanie 3

cw 5 prezentacja

Rehabilitacja medyczna prezentacja ćw I

prezentacja z chirurgii cw 4 kasia comber

1272 PE cw 08 prezentacja

Nauka pływania # metoda analityczna, Ćw techniki, koordynacja, konspekty, prezentacje, trnening

do prezentacji, uczelnia semestr 3, EPIDEMIOLOGIA cw

więcej podobnych podstron