Analiza techniczna

Ćwiczenia #4

Analiza linii kapitału

System transakcyjny – portfel akcji

Zadanie

Obliczyd i „ocenid” linię kapitału inwestora, który:

stosuje system transakcyjny, w którym sygnały kupna (sprzedaży)

powstają, gdy podczas dwóch ostatnich sesji zanotowano wzrost

(spadek) kursów zamknięcia, w porównaniu z kursem zamknięcia z

dnia poprzedniego, oraz wzrost wolumenu

inwestuje w latach 2004 – 2007 w akcje następujących spółek:

Budimex, Boryszew, BRE, Comarch, TP SA (dane na stronie kursu),

na początku dysponuje kwotą 50 tys. zł, którą „rozdziela” po równo

na wszystkie akcje i następnie nie „przemieszcza” środków pomiędzy

spółkami,

stosuje system zgodnie z założeniami przedstawionymi podczas

pierwszych dwiczeo, oraz stosuje zlecenie „Zatrzymaj stratę”.

© Michał Grotowski, UEK

2

Wskazówki

Linia kapitału portfela = Σ linii kapitału składników

Organizacja arkusza:

• W 5 zakładkach należy „sklonowad” arkusz z ostatnich zajęd i do

każdej zakładki wkleid dane innej akcji,

• W 6-tej zakładce należy zgromadzid obliczenia i statystyki dotyczące

portfela:

– w kolumnie „I” daty (można je „pobrad” z arkusza dowolnej spółki – wszędzie są

identyczne; w poprzednich kolumnach zostaje miejsce na statystyki),

– w kolejnych 5 kolumnach kursy otwarcia wszystkich akcji,

– w kolejnych 10 kolumnach linie kapitału otrzymane dla pojedynczych akcji (5

bez Stop Lossa; 5 po jego zastosowaniu),

– w kolejnych 2 kolumnach linie kapitału portfela (suma linii kapitału dla

pojedynczych akcji).

© Michał Grotowski, UEK

3

Statystyki systemu

Statystyki systemu

(dla akcji i dla portfela; w 2 wariantach z/bez stopów):

• stopa zwrotu z systemu i ze strategii „Kup i trzymaj” (KT) (na

podstawie kursów otwarcia; z prowizjami!),

• stopa zwrotu z systemu i strategii KT w stosunku rocznym (zakładamy,

że okres testowy ma dokładnie 4 lata; stopę zwrotu z KT dla portfela

obliczamy jako średnią ważoną ze stóp zwrotu KT dla poszczególnych

akcji, przy czym wagami są początkowe udziały akcji w portfelu),

• ilośd transakcji (<= funkcja ILE.LICZB dla wyników pojedynczych

transakcji),

• ilośd transakcji zakooczonych zyskiem / stratą (<= funkcja LICZ.JEŻELI),

• odsetek transakcji zakooczonych zyskiem / stratą.

© Michał Grotowski, UEK

4

Statystyki systemu

Statystyki systemu

(dla akcji; w 2 wariantach z/bez stopów):

• maksymalny zysk i strata na pojedynczej transakcji,

• średni zysk (średnia stopa zwrotu z transakcji udanych) i średnia

strata (<=funkcja SUMA.JEŻELI)

• odsetek dni pozostawania na rynku (na podstawie kolumny

„Pozycja”),

• ilośd zniesieo linii kapitału,

• odsetek dni podczas zniesieo (kiedy linia kapitału zniżkuje),

• średnią długośd zniesienia (w sesjach),

• maksymalne zniesienie,

• średnie zniesienie.

© Michał Grotowski, UEK

5

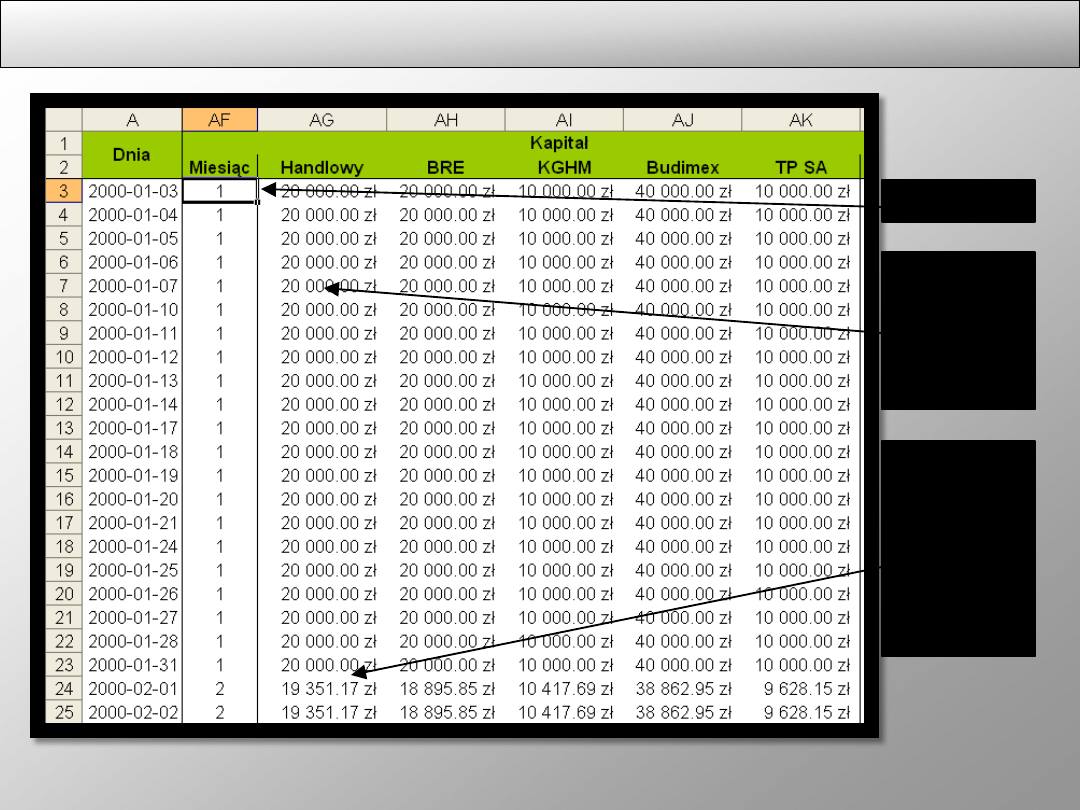

Wyniki systemu w miesięcznych podokresach

Należy sprawdzid wyniki systemu (dla każdej akcji) w miesięcznych (od

pierwszej sesji w bieżącym miesiącu do pierwszej sesji w miesiącu

następnym) podokresach całego okresu testowego.

Można wykorzystad funkcję MIESIĄC by wprowadzid formułę, która dla

wszystkich sesji danego miesiąca podaje wartośd kapitału inwestora

podczas pierwszej sesji z tego miesiąca (to samo dla kursów otwarcia

akcji => miesięczne stopy zwrotu z KT).

Statystyki miesięcznych stóp zwrotu (system – 2 warianty – i KT):

średnia, odchylenie standardowe, odsetek miesięcy podczas których

system i KT były zyskowne, odsetek miesięcy podczas których system

bije KT.

© Michał Grotowski, UEK

6

Wyniki systemu w miesięcznych podokresach

© Michał Grotowski, UEK

7

Nr miesiąca

Kapitał

podczas

pierwszej

sesji w tym

miesiącu

„Miesięczną”

stopę zwrotu

można

obliczyd na

przełomie

miesięcy.

Wyszukiwarka

Podobne podstrony:

AT cw Prezentacja 3

Cw 7 Prezentacja dla studentów zapalenia naczyń 2 wersja

OiKŚ Ćw, Prezentacja 3

ćw 4 z prezentacji Osadniki wstępne

Ćw prezentacja

cw 1 prezentacja ppt

EPI ćw 7 prezentacja

AT cw Rozwiązanie 4

AT cw Rozwiązanie 3

cw 5 prezentacja

Rehabilitacja medyczna prezentacja ćw I

prezentacja z chirurgii cw 4 kasia comber

1272 PE cw 08 prezentacja

Nauka pływania # metoda analityczna, Ćw techniki, koordynacja, konspekty, prezentacje, trnening

do prezentacji, uczelnia semestr 3, EPIDEMIOLOGIA cw

więcej podobnych podstron