Zarządzanie portfelem

inwestycyjnym

Ć

wiczenia 7

Wada modelu CAPM -> problem z wyborem (okre

ś

leniem)

portfela rynkowego.

APT opiera si

ę

na kilku zało

ż

eniach:

1. Prawo jednej ceny, tzn. dwa dowolne aktywa o takich

samych charakterystykach musz

ą

by

ć

wyceniane tak samo,

2.

Ś

rednia i wariancja s

ą

wielko

ś

ciami wystarczaj

ą

cymi do

podejmowania

decyzji

na

temat

wyboru

papierów

warto

ś

ciowych,

3. Oczekiwana inwestorów s

ą

homogeniczne,

4. Istnieje proces (jedno- lub wieloczynnikowy) generuj

ą

cy ceny

papierów warto

ś

ciowych.

Teoria arbitra

ż

u cenowego 1

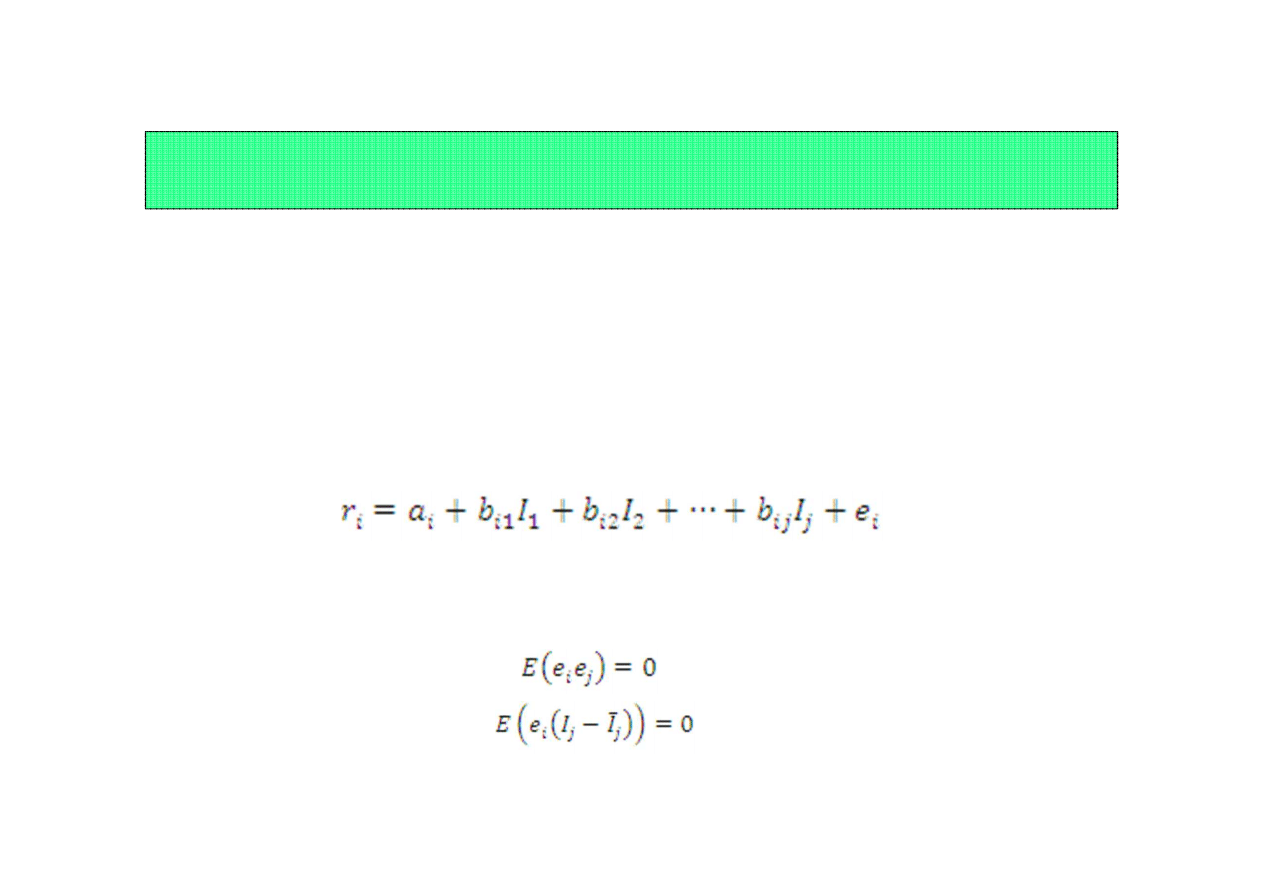

Proces generuj

ą

cy ceny papierów warto

ś

ciowych:

W modelu APT wymaga si

ę

, aby stopy zwrotu z papierów

warto

ś

ciowych były liniowo zale

ż

ne od jednego lub wielu

czynników (indeksów):

Dodatkowo wprowadza si

ę

standardowe zało

ż

enia modelu regresji

wielorakiej, tj.:

Teoria arbitra

ż

u cenowego 2

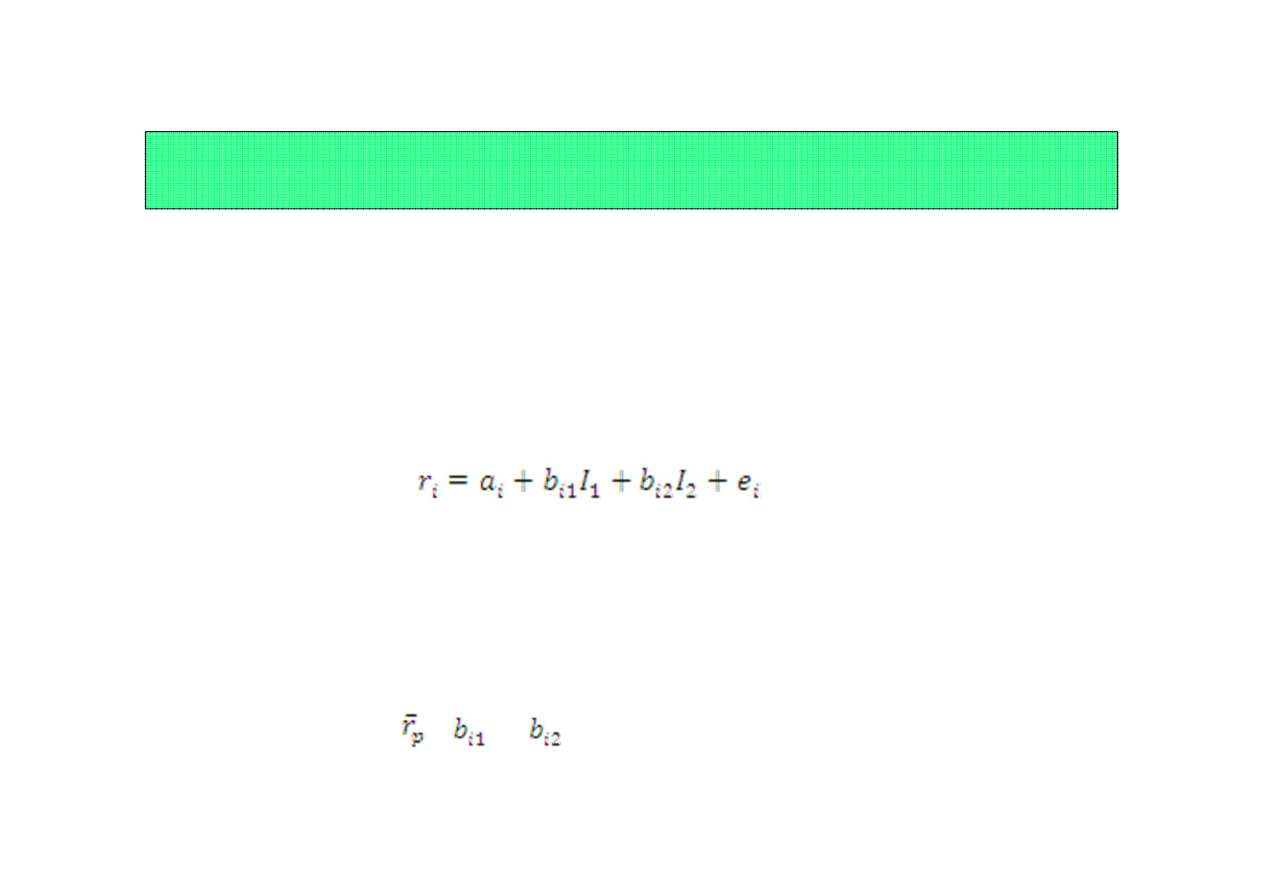

Dowód modelu APT (przypadek procesu dwuczynnikowego):

Je

ż

eli

proces

generuj

ą

cy

stopy

zwrotu

z

papierów

warto

ś

ciowych jest dwuczynnikowy:

a ka

ż

dy inwestor utrzymuje dobrze zdywersyfikowany portfel

aktywów, ryzyko rezydualne d

ąż

y do zera. W konsekwencji tylko

czynniki odpowiedzialne za ryzyko systematyczne wpływaj

ą

na

stopy zwrotu z akcji. A zatem inwestor bierze pod uwag

ę

nast

ę

puj

ą

ce

wielko

ś

ci

przy

podejmowaniu

decyzji

inwestycyjnych:

,

i

.

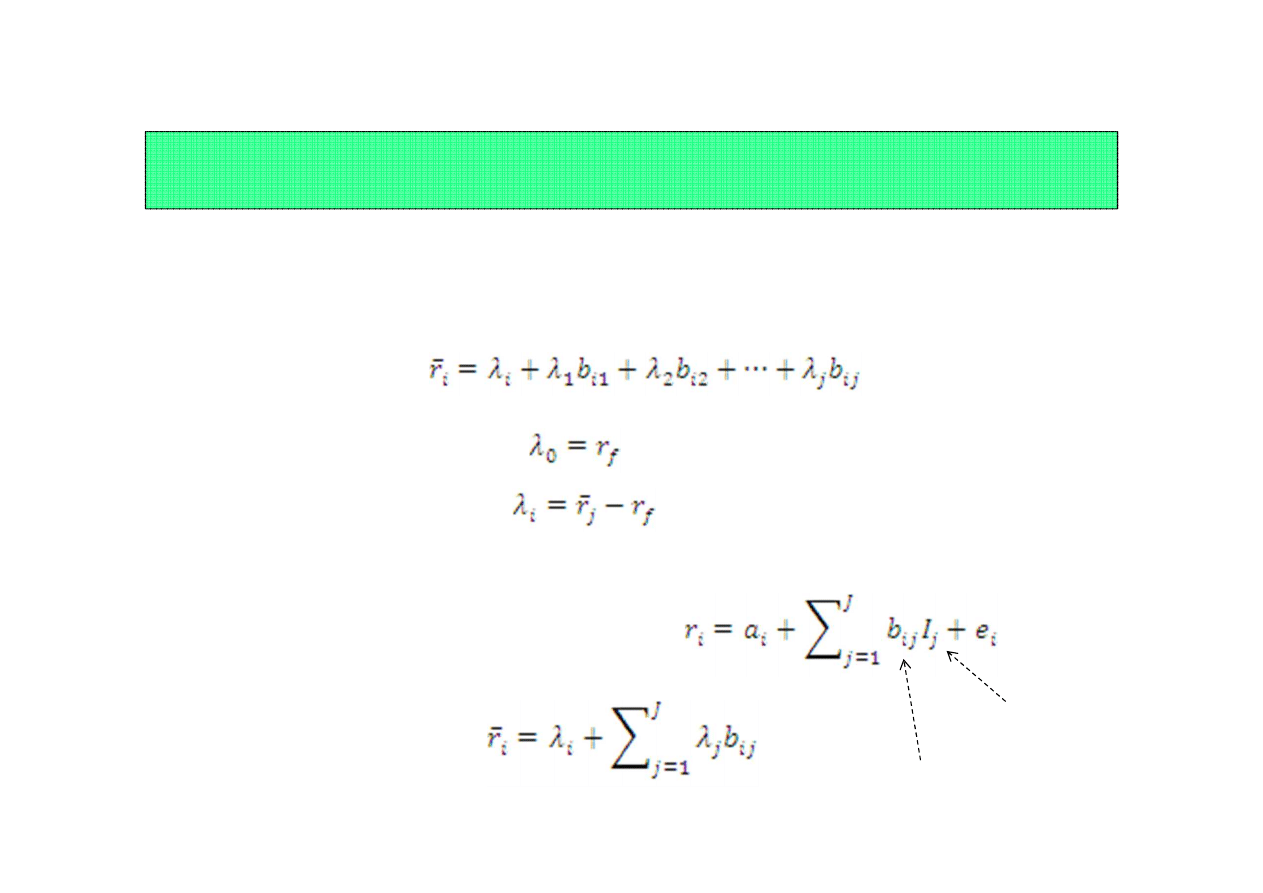

Teoria arbitra

ż

u cenowego 3

Ogólna

posta

ć

modelu

APT

przy

zało

ż

eniu,

ż

e

proces

odpowiedzialny

za

generowanie

cen

ma

charakter

wieloczynnikowy:

gdzie:

W tym przypadku proces wieloczynnikowy ma posta

ć

:

Za

ś

ogólna posta

ć

modelu APT:

factors

loadings

Teoria arbitra

ż

u cenowego 3

Wyszukiwarka

Podobne podstrony:

Fizjologia Cwiczenia 11 id 1743 Nieznany

Biologia Cwiczenia 11 id 87709 Nieznany (2)

cwiczenie 14 id 125164 Nieznany

8 Cwiczenia rozne id 46861 Nieznany

cwiczenia wzrost id 155915 Nieznany

cwiczenie III id 101092 Nieznany

chemia zadania 2 id 113035 Nieznany

Cwiczenie 5B id 99609 Nieznany

Cwiczenie nr 8 id 99953 Nieznany

cwiczenie 05 id 125057 Nieznany

me zadanie 2 id 290295 Nieznany

F Cwiczenia, cz 3 id 167023 Nieznany

cwiczenie 52 id 41325 Nieznany

Cwiczenie 01 id 98935 Nieznany

plyta zadanie id 363191 Nieznany

Cwiczenie 12 id 99084 Nieznany

CWICZENIE 3 temat id 99386 Nieznany

CwiczenieArcGIS 02 id 125937 Nieznany

więcej podobnych podstron