Prof. UJ dr hab. Tadeusz WAWAK -

KOSZTY JAKOŚCI

2005-11-08

UNIWERSYTET JAGIELLOŃSKI, ZES

1

2005-11-08

MADE

1

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

1

KOSZTY JAKOŚCI

W SYSTEMIE ZARZĄDZANIA

PRZEDSIĘBIORSTWEM

PROF. UJ DR HAB.TADEUSZ WAWAK

UNIWERSYTET JAGIELLOŃSKI

Instytut Ekonomii i Zarządzania

Zakład Ekonomii Stosowanej

Dyżur: poniedziałek, środa

III Kampus UJ, ul. Gronostajowa 7, pokój ZES 6

e-mail: wawak@econ.uj.edu.pl; materiały: www.econ.uj.edu.pl

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

2

TEMATYKA WYKŁADU

• Definicja

• Klasyfikacja

• Rachunek

• Analiza

• Optymalizacja

• Pomiar

• Efekty

2005-11-08

MADE

3

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

3

DEFINCJA

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

4

Niespełnienie wymagań

jakościowych może

powodować koszty w

wysokości do 30% obrotów

przedsiębiorstwa!

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

5

P. Crosby o kosztach jakości

Koszt jakości nie powinien przekroczyć 2,5% wartości

sprzedaży,

Koszty dobrej jakości wynoszą zazwyczaj ok. 3-5% wartości

sprzedaży,

Koszty nieodpowiedniej jakości osiągają ok. 20% wartości

sprzedaży w firmach produkcyjnych oraz ok. 35% wartości

kosztów operacyjnych w firmach usługowych,

Przy obliczaniu kosztów zazwyczaj ujawnione zostaje ok. 1/6

całkowitych kosztów jakości, a 5/6 pozostaje w ukryciu.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

6

Koszty jakości

nakłady lub straty jakie ponosi przedsiębiorstwo

w związku z wytwarzaniem i sprzedażą produktów

o określonym poziomie jakości.

KJ = Kdj + Knj

Kdj – koszty dobrej jakości,

Knj – koszty nieodpowiedniej jakości.

Prof. UJ dr hab. Tadeusz WAWAK -

KOSZTY JAKOŚCI

2005-11-08

UNIWERSYTET JAGIELLOŃSKI, ZES

2

2005-11-08

MADE

7

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

7

KLASYFIKACJA

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

8

Koszty działalności zapobiegawczej (nakłady na poprawę

jakości produkowanych wyrobów, zmniejszenie ilości braków),

Koszty oceny jakości (dokonywanie pomiarów i inne formy

kontroli jakości surowców, półproduktów i wyrobów finalnych),

Straty na brakach wewnętrznych (ujawnione u producenta),

Straty na brakach zewnętrznych (ujawnione u klienta).

Koszty jakości według Amerykańskiego

Stowarzyszenia Sterowania Jakością (ASQC)

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

9

Koszty zgodności - koszty zapobiegania błędom i wytwarzaniu

produktów o zaniżonej jakości,

Koszty braku zgodności - koszty korekty błędów i likwidacji

skutków niskiej jakości,

Koszty utraconych możliwości - koszty powstające z nadmiernej

koncentracji na problemach przeszłości oraz nie zwrócenia uwagi na

związek bieżącej jakości z przyszłymi zyskami.

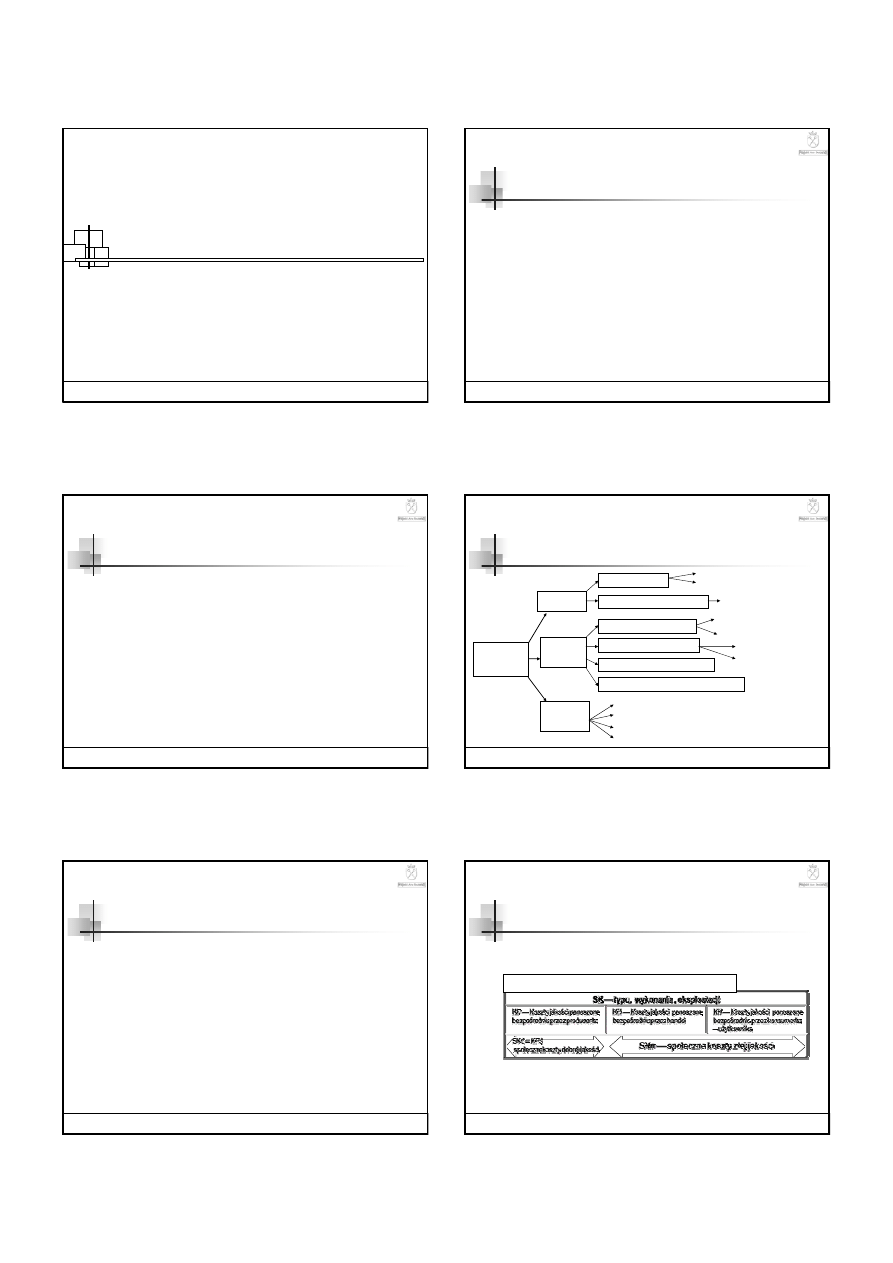

Koszty jakości

w TQM

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

10

Koszty jakości

w TQM

Koszt

braku

zgodności

Koszt

utraconych

możliwości

Koszt

zgodności

Koszt kontroli i inspekcji

Koszt prewencji

Sprawy sądowe, odszkodowania

Braków nienaprawialnych

Nadwyżek produkcji

Szkolenia

Opracowanie, wdrożenie procedur

Braki ujawnione przed

dostawą do klienta

Braki ujawnione u klienta

Przeceny

Likwidacja

Utracone rynki zbytu

Utracone zamówienia i utargi

Niższe ceny

Większe koszty sprzedaży

Koszty

jakości

organizacji

Badania i oceny jednostki

zewnętrznej

Braków naprawianych

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

11

Koszty jakości

w normach ISO

Operacyjne wewnętrzne koszty jakości (ponoszone dla

osiągnięcia i utrzymania określonego poziomu jakości):

a.

Koszty zapobiegania i oceny,

b.

Koszty uszkodzeń/strat (wewnętrznych, zewnętrznych).

Koszty zewnętrznego zapewnienia jakości

(spowodowane auditami klientowskimi oraz certyfikacją):

a.

Koszty szczególnego i dodatkowego zapewnienia jakości,

b.

Koszty procedur,

c.

Koszty prób pokazowych,

d.

Koszty danych.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

12

Społeczne koszty jakości

Koszty jakości powstają w całym cyklu życia produktu, a

więc ostatecznie są ponoszone prze całe społeczeństwo.

KS = KP + KH + KK

Prof. UJ dr hab. Tadeusz WAWAK -

KOSZTY JAKOŚCI

2005-11-08

UNIWERSYTET JAGIELLOŃSKI, ZES

3

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

13

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

14

Koszty jakości ponoszone

przez producenta

Koszty działalności zapobiegawczej ( nakłady na poprawę

jakości,zmniejszenie ilości braków, zmniejszenie wielkości strat z

tytułu niskiej jakości, np. naprawy gwarancyjne),

Koszty oceny jakości ( koszty pomiarów i innej kontroli, kontrola

surowców i półproduktów),

Straty na brakach wewnętrznych ( tylko wykryte u producenta),

Straty na brakach zewnętrznych ( odkryte przez odbiorcę i muszą

być zrekompensowane przez producenta).

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

15

Koszty jakości ponoszone

przez producenta

Koszty działalności zapobiegawczej ( nakłady na poprawę

jakości,zmniejszenie ilości braków, zmniejszenie wielkości strat z

tytułu niskiej jakości, np. naprawy gwarancyjne),

Koszty oceny jakości ( koszty pomiarów i innej kontroli, kontrola

surowców i półproduktów),

Straty na brakach wewnętrznych ( tylko wykryte u producenta),

Straty na brakach zewnętrznych ( odkryte przez odbiorcę i muszą

być zrekompensowane przez producenta).

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

16

Koszty jakości ponoszone

przez producenta /w normach ISO 9004/

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

17

Koszty jakości powstałe

bezpośrednio w handlu

Koszty magazynowania wyrobów oraz ich przeceny na

koszt przedsiębiorstwa handlowego,

Odsetki od kredytów zaciągniętych przez p.h. Dla

sfinansowania zapasów produktów,

Koszt napraw gwarancyjnych na koszt przedsiębiorstwa

handlowego,

Koszty zwrotów niesprawnych produktów do dostawcy,

Koszty z tytułu uszkodzenia wyrobu spowodowanego

jego złą jakością.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

18

Koszty jakości ponoszone

przez konsumentów

Koszty jakości

użytkownika środków

trwałych

Koszty jakości

użytkownika surowców i

paliw

koszty napraw,

koszty utraconej efektywności,

koszty dodatkowej konserwacji z tytułu przewidzianych braków,

koszty odszkodowań,

utrata dochodów,

dodatkowe inwestycje w odniesieniu do wyrobów konkurencyjnych

Prof. UJ dr hab. Tadeusz WAWAK -

KOSZTY JAKOŚCI

2005-11-08

UNIWERSYTET JAGIELLOŃSKI, ZES

4

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

19

Zależność między kosztami zgodności,

a niezgodności

Wzrost wydatków na profilaktykę i ocenę powoduje

spadek liczby braków i związane z tym zmniejszenie

kosztów braku zgodności

Całkowite koszty jakości dążą do minimum, przy

jednoczesnym spadku kosztów złej jakości i wzroście

kosztów dobrej jakości

Przewaga kosztów dobrej jakości nad oszczędnościami z

tytułu redukcji kosztów złej jakości może wpłynąć

pozytywnie na sytuację finansową firmy (wzrost jakości

produktów i popytu na nie)

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

20

Optimum

kosztów jakości

Strefa projektów poprawy

koszty wadliwości

50%

koszty oceny

40%

koszty prewencji

10%

Skoncentrowanie wysiłków na technikach regulacji jakości

Strefa neutralna

koszty wadliwości

< 40%

koszty oceny

> 50%

koszty prewencji

>10%

Redukcja inspekcji i przeglądy systemu (audity), dążenie do perfekcjonizmu)

Strefa doskonałości

koszty wadliwości

< 20%

koszty oceny

< 20%

koszty prewencji

> 60%

Koncentracja na profilaktyce

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

21

Rola kosztów profilaktyki

w całości kosztów jakości

Koszt jako

ś

ci

Czas

Profilaktyka

Ocena

Błąd

Przekroczenie

wymagań

Koszt całkowity

Utracone

korzyści

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

22

Rola kosztów profilaktyki

w całości kosztów jakości

Wzrost wydatków na szkolenia, planowanie i

doskonalenie produkcji

Redukcja kosztów oceny, kosztów braków

wewnętrznych i zewnętrznych oraz utraconych

możliwości

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

23

Wpływ poprawy jakości

na sytuację przedsiębiorstwa

Obniżka kosztów,

Polepszenie produktywności,

Zdobywanie rynku przez jakość i niskie ceny,

Stabilizacja pozycji rynkowej,

Zapewnienie dotychczasowych stanowisk pracy oraz

tworzenie nowych.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

24

Jakość projektowana i jakość wykonania

Wprost jakości projektowanej

powoduje wzrost jej kosztów

Koszty jakości projektowanej

związane są z tworzeniem

systemu umożliwiającego

produkcję wyrobów o różnym

poziomie jakości

Jakość projektowana musi być

dopasowana do potrzeb rynku

Koszty jakości projektowanej

są pomocne w ustalaniu

optymalnego poziomu jakości

wyrobów

Wzrost jakości wykonania

powoduje spadek kosztów

wykonania

Koszty jakości wykonania

powstają w trakcie tworzenia

systemu zapewnienia

odpowiedniego poziomu

jakości w produkcji

Koszt jakości wykonania serii

próbnej umożliwiają

optymalizację kosztów

wykonania wyrobów

Prof. UJ dr hab. Tadeusz WAWAK -

KOSZTY JAKOŚCI

2005-11-08

UNIWERSYTET JAGIELLOŃSKI, ZES

5

2005-11-08

MADE

25

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

25

RACHUNEK

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

26

Rachunek kosztów jakości

system obejmujący:

rejestrowanie odpowiednich przekrojach i na odpowiednich

kontach kosztów związanych z jakością produkcji, powstających

na wszystkich etapach realizacji wyrobu ( od projektowania po

odpowiedzialność za wyrób),

analizę kosztów jakości i podejmowaniu działań na rzecz

poprawy jakości produkcji,

określenie optymalnego poziomu jakości wytwarzanych

wyrobów.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

27

Rola kosztów jakości

w przedsiębiorstwie

Narzędzie zarządzania przedsiębiorstwem,

Podstawa podejmowania decyzji strategicznych,

Dostarczanie informacji na temat stopnia realizacji systemu

sterowania jakością,

Instrument poprawy jakości i efektywności gospodarowania,

Narzędzie oceny działań projakościowych,

Wpływ na kształtowanie zysku,

Narzędzie w wyznaczaniu optymalnego poziomu jakości

wyrobów.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

28

Zadania

systemu kosztów jakości

Pomoc przy ustalaniu polityki jakościowej,

Wskazywanie słabych punktów jakościowych w wyrobie i procesie wg

priorytetów kosztowych,

Możliwość planowania jakości z uwzględnieniem kosztów połączeniu z analizą

wartości,

Możliwość lepszego rozpoznania ekonomicznego znaczenia wymagań

jakościowych,

Optymalne pod względem kosztów planowanie kontroli jakości,

Ujawnianie zawyżonych kosztów jakości, powstających na skutek przyjęcia

nieodpowiednich kryteriów jakościowych, które nie są wymagane przez

rynek,

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

29

Wzrost kosztów zapobiegania wadliwości i oceny,

Spadek strat na brakach, obniżenie ilości braków,

Spadek całkowitych kosztów jakości i obniżka kosztów własnych

produkcji,

Wzrost poziomu jakości i wartości produkcji, a zatem wzrost

zysków przedsiębiorstwa.

Efekty

rachunku kosztów jakości

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

30

Kryteria określenia kosztów jakości

do rejestracji i pomiaru

Poziom istotności kosztów,

Zdefiniowanie i zarejestrowanie kosztów umożliwiających zmiany w

przedsiębiorstwie,

Monitoring kosztów pozwalający na oddziaływanie na nie,

Związki między kosztami, aby koszty mogły spełnić rolę narzędzia

zarządzania (korelacje),

Przyczyny powstawania kosztów,

Łatwość dostępu do danych źródłowych,

Wielkość, dokładność i kompletność oceny.

Prof. UJ dr hab. Tadeusz WAWAK -

KOSZTY JAKOŚCI

2005-11-08

UNIWERSYTET JAGIELLOŃSKI, ZES

6

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

31

Identyfikacja

kosztów jakości

Metoda opisowa

opracowanie przez dział

zapewnienia jakości koncepcji

kosztów jakości zawierającej:

a.

Pojęcie kosztów jakości,

b.

Powody, dla których się

podejmuje analizę,

c.

Wskazanie metod pomiaru i

liczenia kosztów,

d.

Wskazanie metody identyfikacji

miejsc powstawania kosztów

jakości.

Metoda normatywna

opracowana z wykorzystaniem

programu komputerowego z

uwzględnieniem:

a.

Opracowania klasyfikacji kosztów

na podstawie norm,

b.

Odniesienia kosztów do

poszczególnych procesów,

c.

Opracowania metodyki

wdrożenia rkj zawartej w

schematach blokowych,

d.

Zamieszczenia w/w schematów

w procedurach liczenia i analizy

kosztów.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

32

Program kontroli kosztów jakości

(

Quality Analysis Costs Control

)

Utworzenie zespołu kontroli kosztów

Określenie punktu wyjścia (np. szacunkowy, obecny koszt

nieodpowiedniej jakości, pozycja kosztowa względem

konkurencji)

Źródłem w/w informacji mogą być: dane komputerowe działu

finansów, dział kadr, raporty reklamacji i wad, raporty działu

sprzedaży)

Ustalenie najważniejszych celów (długoterminowo, ogólnie)

Pomiar kosztów jakości ( ustalenie mierników)

Ustalenie celu rocznego

Wdrożenie programu i jego monitoring

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

33

Ewidencja kosztów jakości

Podejście niemieckie

Zakłada, że dla ustalenia

specjalnych form rachunku

kosztów nie należy

zmieniać całego systemu

księgowania, a raczej

opierać się na szacunkach.

Podejście duńskie

Zakłada stworzenie

specjalnego systemu

rachunków kosztów,

który ułatwia księgowanie

poszczególnych elementów

kosztów.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

34

rodzaju kosztów (umożliwia ocenę udziału poszczególnych grup

kosztów w całkowitej puli kosztów jakości w przedsiębiorstwie),

miejsc powstawania kosztów przy uwzględnieniu funkcji spełnianych

w przedsiębiorstwie (koszty linii produkcyjnej, koszty stanowiska

roboczego),

przyczyn powstawania kosztów,

produktów, których dotyczą.

Ewidencja kosztów jakości

Wyszukiwarka

Podobne podstrony:

EJ T WAWAK KOSZTY JAKOSCI CZ 2

EJ W3 koszty jakości

W 7 Koszty jakości

Koszty jakości książka

MBM Zarządzanie Jakością cz 3

Koszty jakości (S2) 19 04 08

kolos koszty jakości, ISO - materialy

KOSZTY JAKOŚC12cw, ISO - materialy

Koszty jakosci

koszty jakosci jako narzedzie zarzadzania

koszty jakosci jako narzedzie zarzadzania, Zarządzanie(1)

Koszty jakości, ISO - materialy

KOSZTY JAKOŚCI2ćw, ISO - materialy

Koszty jakości, Jakość, zarządznianie, 5S, FEMEA itp

Koszty jakości

Koszty jakosci nowe

koszty jakości

W 7 Koszty jakości

więcej podobnych podstron