Mariusz Trojak - Koszty jakości w projekcie

wrzesień 2002

MRS Group

1

2005-11-08

MADE

34

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

34

KOSZTY JAKOŚCI

W SYSTEMIE ZARZĄDZANIA

PRZEDSIĘBIORSTWEM

PROF. UJ DR HAB.TADEUSZ WAWAK

UNIWERSYTET JAGIELLOŃSKI

Instytut Ekonomii i Zarządzania

Zakład Ekonomii Stosowanej

Dyżur: poniedziałek, środa

III Kampus UJ, ul. Gronostajowa 7, pokój ZES 6

e-mail: wawak@econ.uj.edu.pl; materiały: www.econ.uj.edu.pl

2005-11-08

MADE

35

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

35

ANALIZA

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

36

Analiza kosztów jakości

mierzenie kosztów jakości i publikowanie rezultatów, a także

proces informacyjny stanowiący bazę dla stosowanych działań

podejmowanych przez menedżerów.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

37

Rodzaje

analiz kosztów jakości

Porównania

w czasie

uwzględniają

dynamikę kosztów,

tempo zmian w

badanym okresie w

stosunku do

poprzednich okresów,

określają trend;

wykorzystuje analizę

kosztów w ujęciu

czasowym

Porównania

w przestrzeni

dokonywane w

odniesieniu do innych

jednostek, mogą mieć

charakter wewnętrzny

lub zewnętrzny

Analiza

przyczynowa

określa wpływ

czynników

technicznych,

ekonomicznych i

organizacyjnych na

poziom jakości;

ukazuje wpływ

poziomu jakości na

wyniki ekonomiczne

przedsiębiorstwa

a. operatywna

a. problemowa

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

38

Zastosowanie

analizy kosztów jakości

Identyfikacja pozycji kosztów, które można obniżyć lub

zlikwidować,

Ocena kształtowania się poziomu kosztów w układzie

poszczególnych grup i pozycji kosztów,

Określenie środków niezbędnych do przeprowadzenia przedsięwzięć

projakosciowych,

Określenie w jakim stopniu zwiększenie nakładów na działalność

prewencyjną wpływa na zmniejszenie strat na brakach,

Określenie wpływu kosztów jakości na kształtowanie się wyniku

finansowego przedsiębiorstwa.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

39

Możliwości i koszty

usuwania błędów

Mariusz Trojak - Koszty jakości w projekcie

wrzesień 2002

MRS Group

2

2005-11-08

MADE

40

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

40

OPTYMALIZACJA

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

41

Optymalizacja

poziomu jakości

Celem optymalizacyjnej analizy kosztów jakości jest wyznaczenie

poziomu jakości produktu, który będzie najkorzystniejszy dla

przedsiębiorstwa – zapewni osiąganie maksymalnego zysku w

długim okresie czasu przy zachowaniu bieżącej rentowności,

Kryterium optymalizacji to minimalizacja całkowitego poziomu

kosztów jakości.

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

42

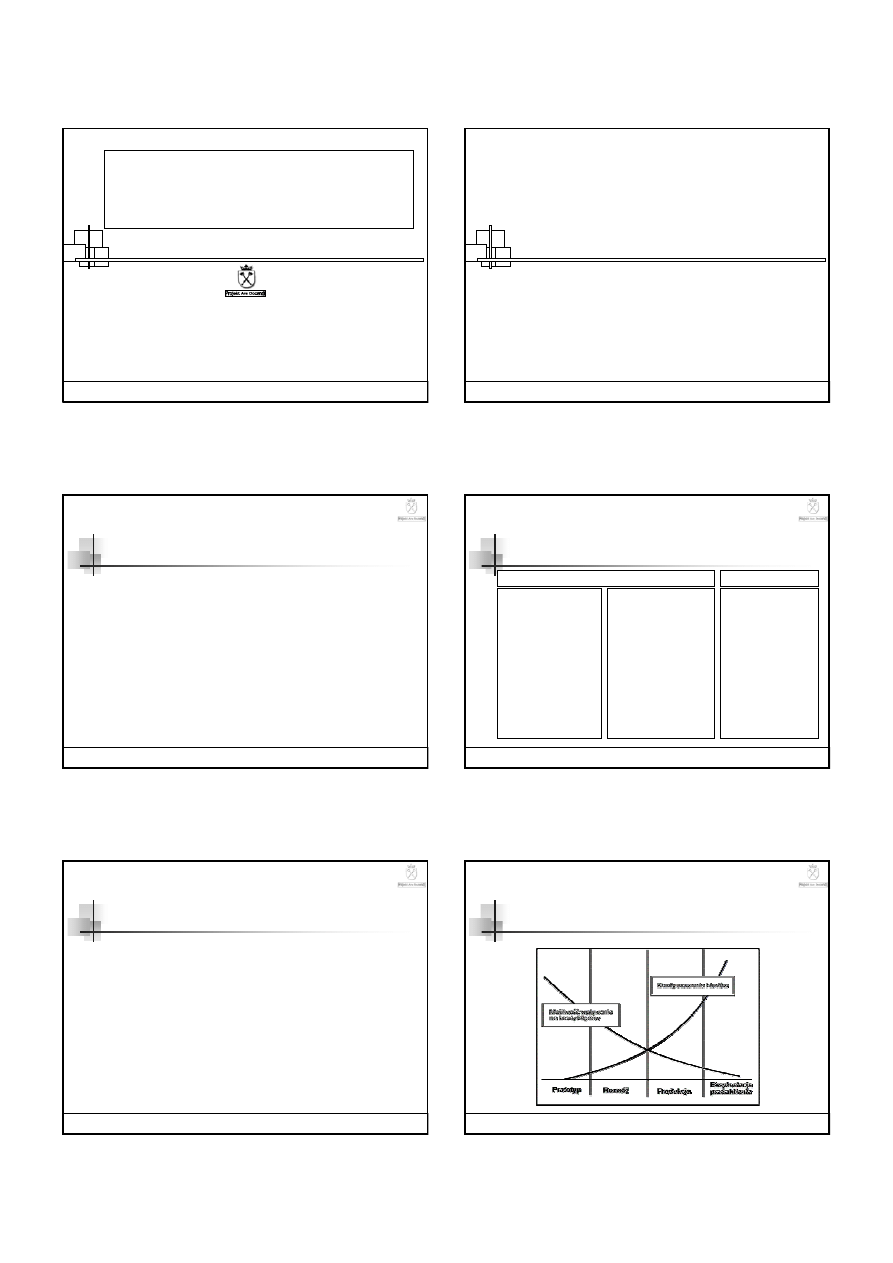

Optymalizacja

jakości przez użytkownika

koszty projektowania i wytwarzania oraz koszty ponoszone

przez handel określają cenę wyrobu (cenę nabycia),

koszty logistyczne produktu (koszty wdrożenia

i eksploatacji oraz likwidacji).

Koszt nabycia wyrobu przez użytkownika:

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

43

Optymalizacja

jakości przez użytkownika

Koszt nabycia -

cena

Koszty

logistyczne

ko

sz

ty

Jakość/wielkość

produkcji

Minimum

kosztów

użytkownika

Q opt

Łączne koszty

użytkowania w ciągu cyklu

życia produktu

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

44

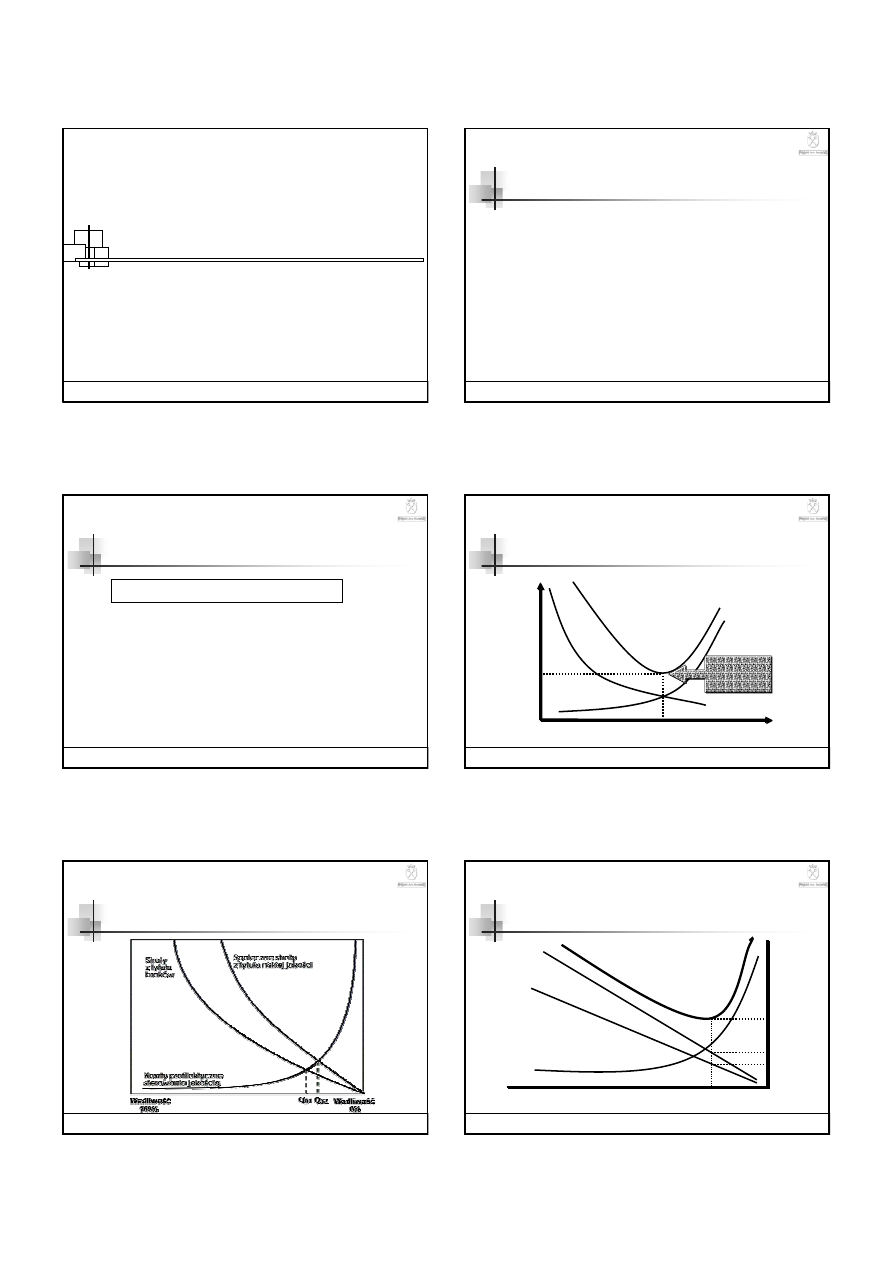

Optymalizacja

kosztów jakości producenta

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

45

Optymalizacja

kosztów jakości producenta

90%

Wadliwość

0%

Wadliwość

Koszty

oceny

Koszty działań

prewencyjnych

Koszty

braków

Przychód

98%

Q

optymalne

Całkowite koszty jakości

producenta

6%

1%

2%

Mariusz Trojak - Koszty jakości w projekcie

wrzesień 2002

MRS Group

3

2005-11-08

MADE

46

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

46

POMIAR

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

47

Podejścia do analizy danych finansowych

wg norm ISO

Podejście oparte na kosztach jakości

Podejście oparte na kosztach procesu

Podejście oparte na stratach jakościowych

Ważne aby ocena efektywności systemów jakości była

mierzona w kategoriach finansowych i zamieszczana w

sprawozdaniach firmy

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

48

Podejście oparte na kosztach jakości

Koszty dzielone są na te wynikające z operacji wewnętrznych

przedsiębiorstwa oraz działalności zewnętrznej

W skład kosztów związanych z operacjami wewnętrznymi

zaliczane są

a.

Koszty zapobiegania ( nakłady na unikniecie szkód)

b.

Koszty oceny (badania)

c.

Szkody zewnętrz organizacji (przeróbki, poprawki)

d.

Szkody na zewnątrz organizacji (np. gwarancja i zwroty)

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

49

Podejście oparte na kosztach procesu

Analiza kosztów zgodności i niezgodności przy

założeniu, iż obie kategorie stanowią potencjalne

źródło oszczędności

Koszty zgodności: koszty spełnienia wszystkich potrzeb

(aktualnych i założonych) przy braku wad procesu

Koszty niezgodności: powstałe wskutek

nieprawidłowego przebiegu procesu

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

50

Podejście oparte na stratach jakościowych

Operacyjne koszty jakości (ponoszone dla osiągnięcia i

utrzymania określonego poziomu jakości)

a.

Koszty zapobiegania i oceny

b.

Koszty uszkodzeń (wewnętrznych zewnętrznych

Koszty zewnętrznego zapewnienia jakości ( spowodowane

auditami klientowskimi oraz certyfikacją)

a.

Koszty szczególnego zapewnienia jakości

b.

Koszty procedur

c.

Koszty prób pokazowych

d.

Koszty danych

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

51

Podstawowe

wskaźniki kosztów jakości

koszty jakości/wartość sprzedaży *100%

koszty jakości/koszty produkcji *100%

koszty jakości/jednostkowy koszt produkcji *100%

koszty jakości/koszty pracy *100%

Mariusz Trojak - Koszty jakości w projekcie

wrzesień 2002

MRS Group

4

2005-11-08

MADE

52

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

52

EFEKTY RACHUNKU

KOSZTÓW JAKOŚCI

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

53

Wzrost kosztów zapobiegania wadliwości i oceny,

Spadek strat na brakach, obniżenie ilości braków,

Spadek całkowitych kosztów jakości i obniżka kosztów własnych

produkcji,

Wzrost poziomu jakości i wartości produkcji, a zatem wzrost

zysków przedsiębiorstwa.

Efekty rachunku kosztów jakości

2005-11-08

T.WAWAK –EKONOMIKA JAKOŚCI

54

Wpływ wprowadzenia rachunku kosztów

jakości na zysk firmy

Wyszukiwarka

Podobne podstrony:

EJ T WAWAK KOSZTY JAKOSCI CZ 1

EJ W3 koszty jakości

W 7 Koszty jakości

Koszty jakości książka

MBM Zarządzanie Jakością cz 3

Koszty jakości (S2) 19 04 08

kolos koszty jakości, ISO - materialy

KOSZTY JAKOŚC12cw, ISO - materialy

Koszty jakosci

koszty jakosci jako narzedzie zarzadzania

koszty jakosci jako narzedzie zarzadzania, Zarządzanie(1)

Koszty jakości, ISO - materialy

KOSZTY JAKOŚCI2ćw, ISO - materialy

Koszty jakości, Jakość, zarządznianie, 5S, FEMEA itp

Koszty jakości

Koszty jakosci nowe

koszty jakości

W 7 Koszty jakości

więcej podobnych podstron