Finanse przedsiębiorstw wykład 24.03.2013r.

Finanse przedsiębiorstw zjawiska ekonomiczne wyrażone pieniądzu które służą gromadzeniu i

wydatkowaniu środków pieniężnych, aby osiągnąć określony cel.

Proces podejmowania decyzji oznacza ze firma musi podjąć decyzje zarówno co do procesów

wydatkowania, musi dokonać wyboru jaki cel ma być w tej działalności gospodarczej

Najistotniejszym ryzykiem jest to ryzyko operacyjne – firma nie wygeneruje przychodu w

odpowiedniej wysokości lub poniesie za wysokie koszty

Dywersyfikacja

Ryzyko które firma sama kreuje (ryzyko finansowe) np. ukierunkowuje się na kapitał obcy –ryzyko

operacyjne

Co to jest cel działalności gospodarczego maksymalizacja wartości rynkowej przedsiębiorstwa

dalej an maksymalizacje dochodów

Teorie behawioralne budują cel przedsiębiorstwa w obliczy na odpowiedzialność społeczną

biznesu i zrównoważony rozwoju

Cele działalności przedsiębiorstwa jest zaspokojenie wszystkich interesariuszy przedsiębiorstwa

(wszystkich pracowników i klientów)

Proces gromadzenia środków finansowych czyli pozyskanie kapitałów przez przedsiębiorstwa

Finansowanie zewnętrzne

Własne

- udziały

- dopłaty wspólnotowe

Obce

- przez rynek finansowy (kredyty bankowe i emisja papierów wartościowych (obligacji)

=kredyt krótkoterminowe

=długoterminowe i pożyczki

- przez rynek towarowy

=kredyt odbiorcy

=kredyt dostawcy

- substytuty kredytu

=factoring (odroczone terminy płatności ale sami tez odraczamy)

=leasing (forma rzeczowa)

- szczególne formy finansowania

=środki uzyskiwane z unii europejskiej (najpierw inwestycja żeby zastosować to źródło)

Spółka akcyjna kapitał podstawowy i zakładowy i kapitał zapasowy 8% z czystego zysku o

momentu 1/3 kapitału z zysku

Spółka państwowa – fundusz założycielski pierwotne zasilanie czyli wydzielenie części majątku

państwowego do dyspozycji

Spółdzielnia – obligatoryjny fundusz tworzy go fundusz udziałowy - wniesione udziały przez

czosnków współdzieleni jest on pierwotny i powstaje fundusz zasobowy (wpisowe członków

współdzieleni) wtórne kiedy firma działa i potrzeba więcej środków

Finansowanie wewnętrzne

Z transformacji majątku

- z bieżących wpływów

- z odpisów amortyzacyjnych

- ze sprzedaży zbędnego majątku

- z przyśpieszania obrotu kapitału

-pozostałe

Przez kształtowanie kapitału

-zatrzymanie zysku

-kształtowanie długookresowych rezerw

Kapitał własny jest w przedsiębiorstwie na najdłuższy czas ma charakter stały i jest kapitałem

stałym i daje stabilność, dawcy kapitału własnego nie mają obowiązku wypłaty udziału w zyskach.

Spełnia funkcje gwarancyjną, jest gwarantem wierzycieli, bez niego nie ma kapitału obcego

Kapitał obcy jest oddawany do dyspozycji na okres czasu (kr śr dł) jego dyspozycyjność jest

ograniczona. Jest przyznawana gwarancja w warunkach inflacji, dawcy kapitału obcego nie mają

prawa podejmowania decyzji finansowych w firmie.

Co to jest struktura kapitałów w przedsiębiorstwie (własny i obcy) struktura kapitałów to nic

innego jka struktura pasywów (podział na kapitał własne i na zobowiązania)

Kapitał stały własny + zobowiązania długoterminowe

Struktura pasywów

Optymalna struktura kapitału

Zapewnia zachowanie płynności finansowej przedsiębiorstwa

Maksymalizacja wartości rynkowe

Minimalizacja kosztów finansowania

Jest to maksymalizacji rentowności kapitału własnego

Warunki graniczne

Determinanty wyboru struktury finansowania

Forma organizacyjni-prawna przedsiębiorstwa

Efekt dźwignię finansowej – ryzyko finansowe (firma dzięki obcym może korzystać z osłony

podatkowej Ponikwą koszty z obcymi wpadają w koszty z uzyskania przychodów, koszt długu

jest niższy niż opodatkowanie kredytu)

Ryzyko jakim jest obarczana działalność przedsiębiorstwa

Dostępność kapitału i jego koszt

Sytuacja finansowa przedsiębiorstwa

Stan gospodarki

Sytuacja na rynku finansowym jego segmentach

Istnieją 3 rodzaje przedsiębiorstw

Preferują kapitał obcy (działa na granicy wypłacalności, agresywnie zarządza, zagrożenie

płynności finansowej, bardzo wysokie ryzyko finansowe)

Kapitał własny (stabilność finansowe, wysoka płynność finansowa, działanie bezpieczne bez

ryzyka, zabiera ale nam to rentowność)

Pół na pół w zależności od sytuacji (firma tak naprawdę zarządza stara się dopasować

struktura kapitału do struktury majątku. Istnieje świadome zarządzanie i akceptacja kosztu

informacji)

Kapitał włąsny

Kapitmodel dfc

Najczęściej stosowanym modelem wyceny jest model Cordona

Kc = Dt/Pc-F + g

Dt = Dc (1+g)

Ke – wymagana stopa zwrotu

Do – dewideta wypłącona w ostatnimroku

Pe – aktualna ocena rynkowa akcji zwykłej

G – tempo zwrotu dewidenty

F koszty emisji na akcje

Ke = rRF + Beta x (RM-rRF)

rRF – stopa zwrotu wolna od ryzyka

RM – oczekiwana stopa zwrotu na rynku akcji

P! – współczynnik beta i-tej akcji

Koszt kapitału uprzywilejowanego

Ku = Du/Pn

Ku – koszt kapitału uprzywilejowanego

Du – rewidenta uprzywilejowana

Pn – cena netto akcji uprzywilejowanych czyli cena pomniejszona o koszty emisji i sprzedaży cji

uprzywilejowanych

Kapitał obcy

Koszt kapitału obcego

Koszt długu (zaciągnietego kredytu) obciąża koszty działalności przedsiębiorstwa, zmiejszając

jednocześnie podstawę opodatkowani podatkiem dochodowym. W rezultacie faktyczne koszty

kredytu jest niższy od wysokości oprocentowania tzn osłonę podatkową

Rzezywisty oszt kretytu bankowego określa formuła

Kd = r*(1-T)

Kd – rzeczywisty koszt kredytu bankowego

R – roczna nominalna stopa procentowa kredytu bankowego

T – stopa podatku dochodowego

Średni ważony koszt kapitału

WACC używany jest jako stopa graniczna w ocenie projektów o tym samym poziomie ryzyka i tej

samej zdolności zadłużenia się jak cała firma

Średnim kosztem kapitału może być okreslany jako przeciętny dla całego kapitału zainwestowanego

w przedsiębiorstwie, rozumiany jest jako śednia kosztów pozyskana w poszczególnych jego

skłądików, ważona ich udziałęm w całości kapitału

Po wprowadzeniu pojęcia kapitału obcego Kd krańcowej stawki podatku dochodowgo T oraz kapitału

własnego kapitału uprzywilejowanego k w formule WACC ma postać

WACC = WKD+wuku+weke

Wdwuwe – sa to udziały odpowiednio kapitału obego, uprzywilejowanego i własnego w kapitałe

całkowitym

Sredno ważony wrost apitłu jest o koszt jaki firma musiała by ponieść gdyby psiadała kapitał o danej

strukturze pozyskany na warunkach panujących a rynku w momencie doonywania obliczeń

Nazwa kapitału

Kapitał własny

200 000 akcji zwykłych o wartości nominalnej 100zł / akcja

Kapitał własny

200 000 akcji uprzywilejowanych o wartości nom nalej 90 zł / akcja

Kapitał obcy

I kredyt długoterminowy o wartości 2 000 000 zł

Kapitał obcy

II kredyt długoterminowy o wartości 5 000 000 zł

W oparciu o te dane można ustalić wagi kapitałów czyli udział poszczególnego rodzaju kapitału w

całości kapitałów

Spółka akcyjna pozyskując kapitał własny dokonała spredazy akcji uprzywilejowanych po cenie

nominalej. Dywidenta płacona od tych akcji wynosi 10% wartości nominalej wartości

uprzywilejowanej (w oparciu o te dane można ustalić koszt kapitału uprzywilejonwego) obecna cena

kacji zwykłych na giełdzie wynosi 120 zł a ostatnia wypłacona dywidenda dla właicea akcji zwykłych

wyniosła 12 zł. Dywidenda ta wzrasta przeciętnie o 4% rocznie (te dane pozwalają na wyliczenia

kosztów kapitału mdelem gordona) współczynnik beta dla akcji zwykyh wynosi 1.2, stopa zwrotu z

rynku wynosi 12% a stopa zwrotu wolna od ryzyka jest równa 5% (na podstawie tych danych możan

wyxenik koszt kapitału własnego modelem CRUMP) spółka jest podatnikiem podatku dochodewgo od

osób prawnych według 19% skali podatkowej pierwszy kredyt długotemionowy jest padoatkowany

10% w sakli roku natomiast drugi kredyt jest oprocentowany 11% w sklai roku (w oparciu ote dane

można wyliczyk koszty kapitału obcego)

I co liczymy koszty kapitału

Kapitał własny zwykły = 20 000 000

Wartośc kapitału własnego uprzywilejowanego 18 000 000

Wartośc pierwszego kredytu bankowego 2 000 000

Wartośc drugiego kredytu bankowego 5 000 000

Suma kapitaów 45 000 000

Pierwsa

Waga kapitału zwykłe

20/45*100 = 44,44

18/45*100 = 40

2/45*100=4,44

5/45*100==11,11

(1)Ku=du/p*100=9/90*100=10%

(2)P0 = 120

D0 = 12zł

Q = 4%

Model gordona

Di/p+q

D1=D0*1+q

D1=12*(1+0,04)=12,48

Kc = D1/P0+q=(12,48/120+0,04(14,41)

(3)moel CRAMP

Kc cramp = rR7+beta (Rn-Ret)=(0,05+1,2(0,12-0,05)=13,4

Struktura kapitału DŹWIGNIA FINANSOWA

W firmie kosrzytających wyłacznie zkapitalów własnych fluktuacja EPS wynika ze stopnia ryzyka

operacujnego ponoszonego przez to przedsiębiorstwo. Substytucja kapitałów własnych obcymi

powoduje skoncentrowanie tego ryzyka na odpowiednio mniejszej liczbie akcji zwiekszając w ten

spodów ryzyko ponoszone przez akcjonariuszy

Dźwigdnia finansowa wpływa także na oczekiwany poziom EPS i wskaźnik rentowności kapitałów

włanych (ROE)

Stopień do którego przedsiębiorstwo może zwiększać swoje zadłużenie zalezy w dużej mirze od

stabilności zysków. I tak przesięborsywa których wyniki finansowe z okresu na okres niewiele się

różnią, mogą angażować kapitały obce w większym stpniu niż te przedsiębiorstwa których zysk

podlega duzym wahaniom

Wskaźnik stopnia dźwigni finansowej (DFL)można wyznaczyć nasteująco

DFL = %EPS/%EBIT

Lub

DFL = EBIT/EBIT – odseki

Stopień dźwigni finansowej informuje o tym jak zmieni się zysk przypadający na jedna kacje jeżeli zysj

pracyjny wrosnie lub miejszy się o 1%

Metoda EBIT – EPS jest praktycznym narzędziem uzywanym do oceny wpływu alternatywnych

planów finansowania inwestycji na zyski przypadjace na jedna akcje (EPS), [rzy różnych możliwych

dochodach firmy mierzonych za pomocą osiągiecia optymalnej struktury kapitału tj. takiej która

obciąża firme najmiejszym ogólnym kosztem kapitłu

Podejście EBIT- EPS umozliwia wybór struktury kapitłu maksymilizacjnej EPS w danym szeregu EBIT.

Można wykorzystywać EPS dla oszacowania wpływu róznych struktur kapitału na majątek

akcjonariuszy ponieważ zysk jest zasadniczym czynnikiem wpływającym na wartośc runkową akcji

firmy

Punkt obojętności finansowej

Jest to taki poziom zysku operacyjnego przy którym zysk przypadający n akcje jest jednakowy la

wariantu Ai B. w punkcie obojętności rentowni kapitału całkowitego i wynosi tyle ile stopa

orocentowania kredytów i pożyczek pomniejszona o podatek dochodowy

Algebraicznie

KwaIb-KwbIa/Kwa-Kwb

Kwa Kwb – kapitał własny w wariancie AiB

Ia Ib – odsetki od kapitału obcego w wariancie Ai B

Plan A

Plan B

Kapitały obce

1 000 000 (14%)

3 000 000 (16%)

Kapitały własne

5 000 000 (50%)

3 000 000 (50%)

= 5 000000*480000-3000000*140000/5000000-3000000=990000

Punkt obojętności finansowej wynosi 990 000

EBIT

990 000

990 000

Odstki

140 000

480 000

Podatek dochodowy

425 000

255 000

Zysk netto

425 000

255 000

EPSa=425 000:100 000 = 4,25

EPSb = 255 000 : 60000 = 4,25

Definicja ryzyka peracyjneo

Niepwenośc co do kształtowania się przyszłych zysków operacyjnych przedsiębiorstw czyli:

Przyszych przychodów

Przyszłych kosztów aeracyjnych

Ryzyko operacyjne to zatem ryzyko nie osiągnięcia zamierzonego poziomu zysku operacyjnego

Czynniki ryzyka operacyjnego:

Wszystko co może spowodować spadek przychodów z sprzedaży

Np. spadek popytu, spadek wielkości sprzedaży, spaek cen oferowanych wyrobów

Wszystko co może spowodować wzrost kosztów oeracyjnych

Np. wzrost cen czynników produkcji, koniecznośc poniesienia dodatkowych kosztów ,

struktura kosztów oeracyjnych w podziale na sałte i zmienne

Jak obizyć wielkść progu rentowność

Oparta na założeniach liniowych

S=q*p

C=F+q*v

q*v = V

S – przychody ze sprzadzy

p – jednostkowa cena sprzedaży

q – ilośc produktów

v – koszty zmienne przypadające na jenek produkt

C- całkowite koszty operacyjne

F- koszty ałe

V – koszty zmienne (ogóle)

Podstawowe formuły utalania progu rentowności

(w jednostkach w szt) BEP = F/p-v

W wartościach w zł BEP = F/p-v * p

Formuła ustalania mając całkowite koszty zmienn

Wartości w zł

BEP = F/1-(V/S)

Stopień dźwigni operacyjnej

Podiał kosztów na stałe i zmienne pozwa dokonać analizy wrażliwych przychodów ze

sprzedazy na na zmiany tych kosztów

Mówimy że firma ma wysoką dźwignie operacyjną gdy wysoki % jej kosztów całkowitych ma

charakter kosztów stałych

Stopień dźwigni operacyjnej mona obliczyć jako współczybnki który mierzy eefekt wpływu

zmian w osiąganym poziomie [Rzuchowów ze sprzedaży na wilekośc zysku operacyjnego EBIT

przy danej strukturze koztów całkowitych (z podizałem na koszty stałe i zmienne)

Jak obliczyć stiopień DOL formuła 1

DOL = q(p-v)/q(p-v)-F=S-VS-V-F

dynamicznym

DOL = %zmiana EBIT/%zmiana S

120000-95000/5000=5

180000-152000/8000=35

180000-159000/1000=21

Dźwignia całkowita

DCL=DOLxDFL

Kapitał pracujący

Strategie finansowania aktywów

Kapitał obrotowy netto (1)

Należy odróżnić kapitał obrotowy netto od kapitały obrotowego brutto

Kapitał obrotowy brutto jest równy aktywom obrotowym przedsiębiorstwa (bez względu

na sposób finansowania)

Definicja kapitału obrotowego netto uwzględniać sposób finansowego aktywów

obrotowych

Nazywany jest on kapitałem pracującym lub krótko – kapitałem obrotowym

Przedmiotem dalszym rozważań jest wyłącznie kapitał obrotowy netto, czyli KAPITAŁ

PRACUJĄCY!!!

kapitał obrotowy (2)

Definicje kapitału obrotowego (równoważnie)

Część aktywów bieżących, która nie jest finansowana zobowiązaniami bieżącymi

Część aktywów bieżących finansowana długookresowym kapitałem

Część kapitału długookresowego finansująca aktywa bieżące

Dla przypomnienia: kapitał długookresowy to kapitał stały, czyli kapitały własne plus

zobowiązania długoterminowe

Obliczenie wartości kapitału obrotowego

Podejście majątkowe

Kapitał obrotowy netto = AB – ZB

Gdzie

AB – aktywa bieżące

ZB – zobowiązania bieżące

Podejście kapitałowe

Kapitał obrotowy netto = KS – AT

Gdzie

KS – kapitał stały (kapitały własne + obce długoterminowe)

AT – aktywa trwałe

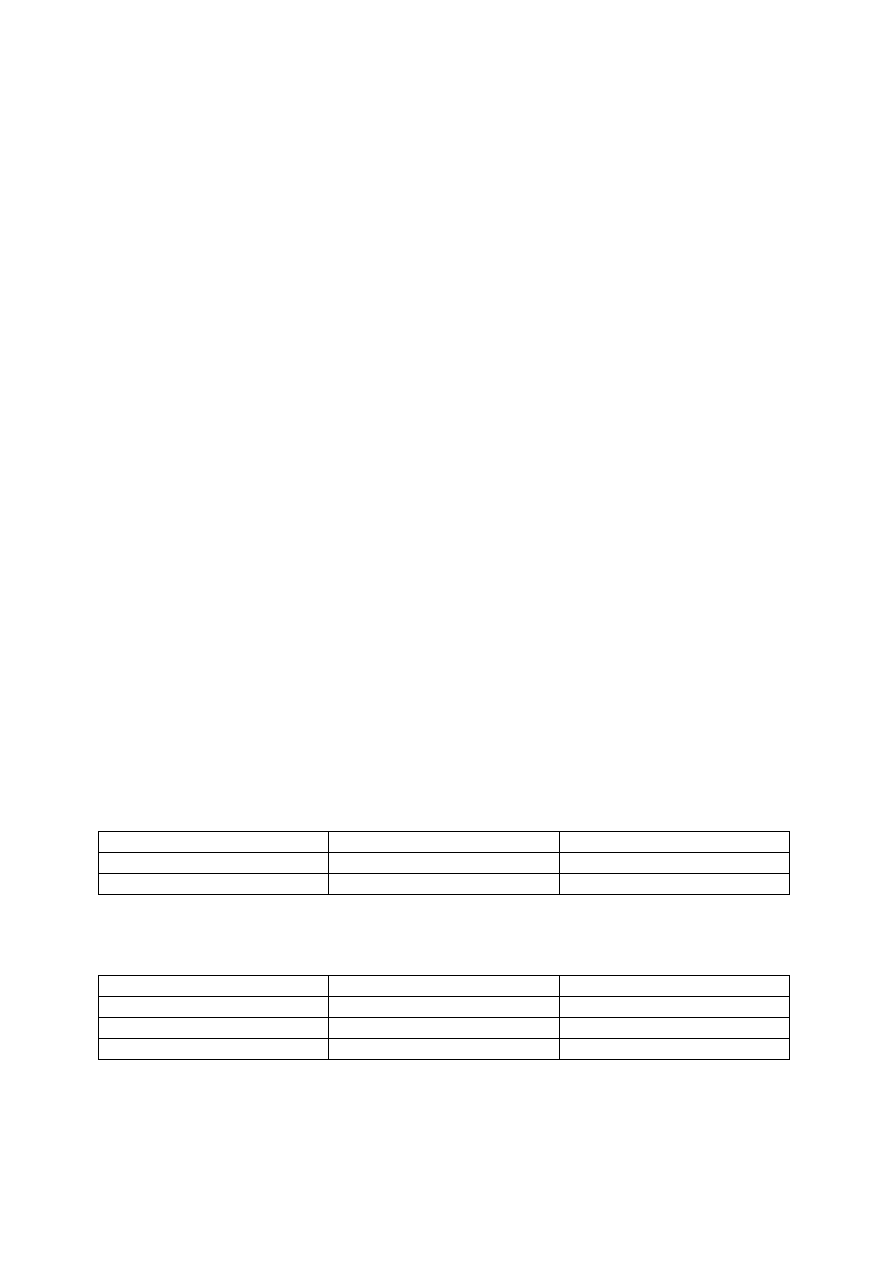

Dodatni kapitał obrotowy

70

100

Zerowy kapitał obrotwy

90

110

Ujemny kapitał pracujący

100

70

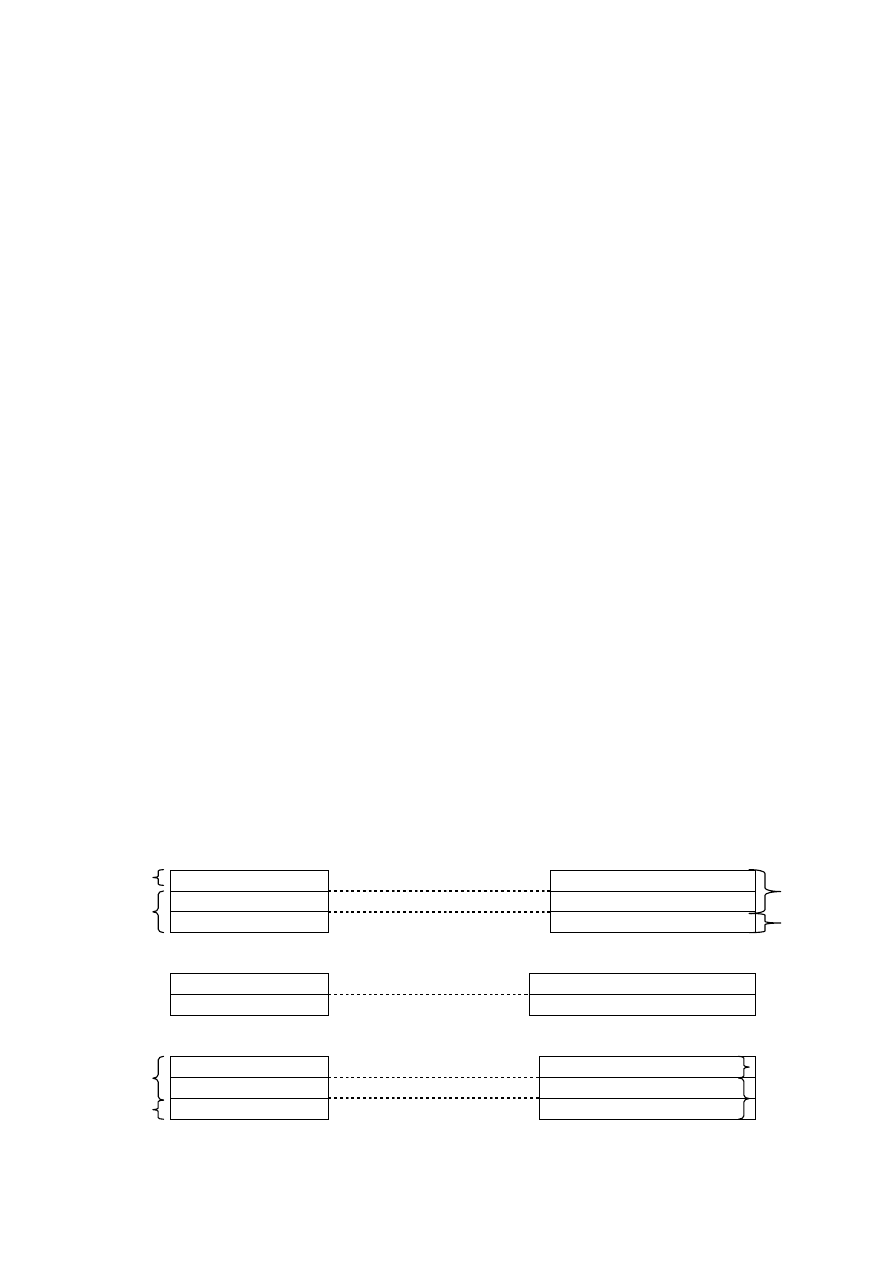

AT aktywa trwałe

KS Kapitały stałe 100

Kapitał pracujący

AB Aktywa bieżące

ZB zobowiązania biezace 70

AT aktywa trwałe

KS Kapitały stałe 90

AB Aktywa bieżące

ZB zobowiązania biezace 110

AT aktywa trwałe

KS Kapitały stałe 70

Ujemny kapitał pracujący

AB Aktywa bieżące

ZB zobowiązania biezace100

Dlaczego w przedsiębiorstwie potrzebny jest kapitał obrotowy

Wymusza to cykl kapitału obrotowego

W fazie zaopatrzania następuje wydatkowanie gotówki lub powstają zobowiązania

krótkoterminowe (wb. Dostawców)

W fazie zbytu następnie pozyskanie gotówki lub powstają zależności (sprzedaż na kredyt)

Terminy płatności zobowiązań nie pokrywają się zazwyczaj z terminami wpływu środków ze

spraż produktów

Rotacja zapasów (ujęcie klasyczne)

Cykl zapasów w dniach =

Średni termin zapasów

Przeciętna dzienna sprzedaż

Cykl zapasów w dniach =

Średni termin zapasów

X Liczba dni w okresie

sprzedaż

Interpretacja:

Liczba dni sprzedaży za którą nie uzyskani jeszcze gotówki

W jakim stopniu przedsiębiorstwo kredytuje odbiorców

Jak długo środki pieniężne są zamrożone w należnościach

Wartości wskaźnika należy porównać z branżowymi

Dłuższy termin branżowy – negatywna ocena polityki kredytowej

Krótszy termin branżowy – zbyt restrykcyjna polityka kredytowa

Rotacja zobowiązań bieżących (ujęcie klasyczne)

Cykl ZB w dniach =

Średni stan ZB

Przeciętna dzienna sprzedaż

Cykl ZB w dniach =

Średni stan ZB

X Liczba dni w okresie

sprzedaż

Interpretacja :

W ciągu ilu dni przeciętnie przedsiębiorstwo reguluje swoje zobowiązania bieżące

Obrazuje czas opóźnienia regulowania zobowiązań bieżących

Informuje przez ile dni przedsiębiorstwo finansuje działalność zobowiązaniami bieżącym

Im dłuższy cykl zobowiązań bieżnych tym mniej kapitału obrotowego przedsiębiorstwo potrzebuje

Obliczenie cyklu konwersji gotówki

Cykl obrotowy brutto

Cykl konwersji gotówki = cykl zapasów + cykl należności – cykl zobowiązań bieżących

Cykl obrotowy netto

Cykl obrotowy brutto to cykl operacyjny przedsiębiorstwa

Oznacza przeciwny czas w którym środki pieniężne są „zamrożone” w przedsiębiorstwie

Cykl obrotowy netto to cykl konwersji (środków pieniężnych)

Oznacza przeciętny czas na którym potrzebuje są w przedsiębiorstwie środki pieniężne

pochodzące ze źródeł innych niż zobowiązania bieżące

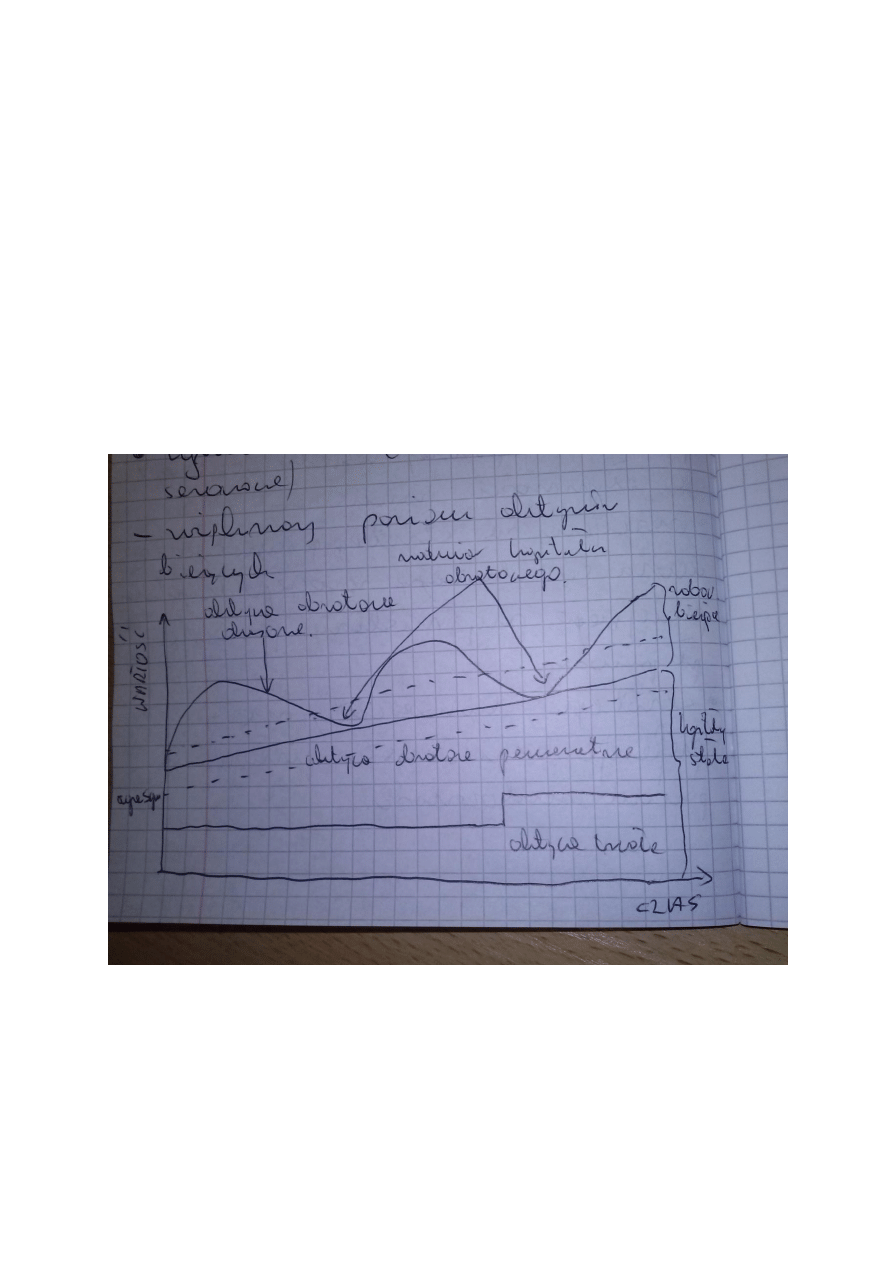

Strategie finansowania aktywów ogółem

Strategie te postulują dopasowanie kompozycji źródeł finansowania działalności do struktury

aktywów (wynikającej z rodzaju prowadzonej działalności)

Związane są zatem z poziomem kapitału pracującego w przedsiębiorstwie i dążeniem do

zachowania równowagi finansowej (złotej zasady finansowej) i płynności finansowej

Zazwyczaj za strategie agresywną uważa się strategie zerowego kapitału pracującego przy

niskim poziome płynności

Strategia konserwatywna – preferuje bezpieczeństwo finansowe ponad rentowność

Strategie (filozofie) finansowania aktywów obrotowych (bieżących)

Wyróżnienie trzech strategii opiera się na podziale aktywów obrotowych na:

Permanentne (tale występujące)

Przeciętny poziom aktywów bieżących utrzymywany dla potrzeb zwyczajowego

poziomu aktywności

Tymczasowe (zmienne, cykliczne, sezonowe)

Zwiększony poziom aktywów bieżących w związku np. z cyklicznymi zmianami popytu

lub podaży surowców

Koszt każdej ze strategii

Strategia konserwatywna daje bezpieczeństwo finansowe ale zazwyczaj pociąga za sobą

wysoki koszt kapitału

* strategia agresywna – przeciwnie (koszt kapitału dodatkowo obniża się, możliwość

korzystania z pozytywnych efektów dźwigni finansowej)

W strategii agresywnej konieczne jest „czuwanie” nad poziomem płynności oraz nad

innymi parametrami wskazującymi na wiarygodność finansowa przedsiębiorstwa dla

zapewnienia dostępności finansowania bieżącego

Wybranie strategii finansowania poprzedzić należy analizą WACC, płynności, kapitału

pracującego i efektów dźwigni finansowej (pozytywne, negatywne)

Każda ze strategii finansowania jest także związana z decyzjami w zakresie

Kształtowania wielkości składników aktywów bieżących przedsiębiorstwa (zapasów,

należności, gotówki i środków pieniężnych

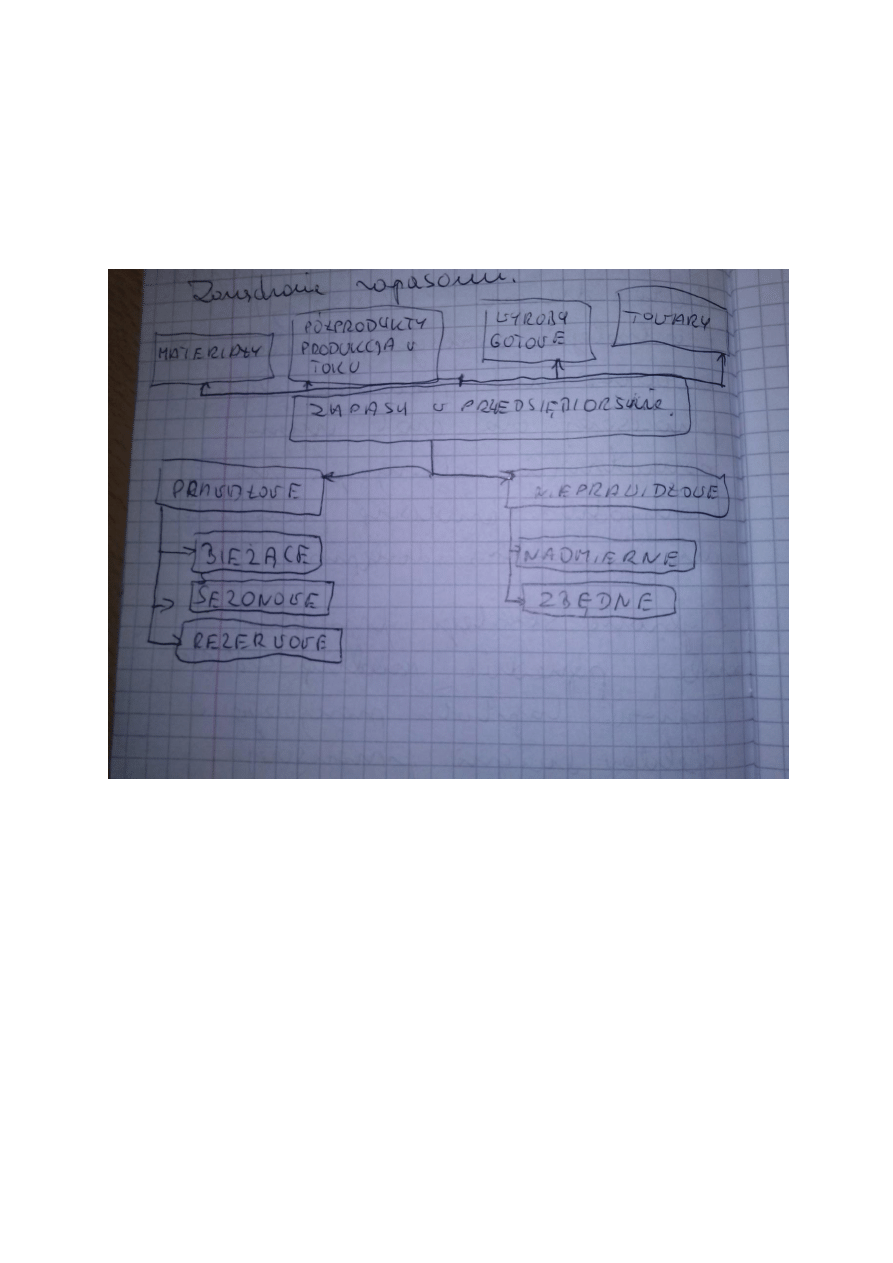

Zarządzanie zapasami

Zarządzanie zapasami

Obejmuje system informacji i ogół działań, których celem jest wyznaczenie takiej wielkości i

struktury poszczególnych elementów zapasów (jako składników majątku obrotowego)

Niezbędnej do prowadzenia działalności przedsiębiorstwa

Umożliwiającej zachowanie ciągłości produkcji i sprzedaży

Pozwalającej na uniknięcie zamrożenia kapitał i powstania strat

Zarządzanie zapasami w istotny sposób wpływa na ogólną efektywność gospodarowania

przedsiębiorstwa

Z jednej strony niedostateczne zapasy materiałów i surowców, produkcji w toku i wyrobów

gotowych, mogą być przyczyną strat przedsiębiorstwa wynikających z przerwania ciągłości

procesu produkcji lub sprzedaży

Z drugiej strony gromadzenie zapasów przekraczających racjonalne potrzeby naraża

przedsiębiorstwo na zbędne koszty co w rezultacie prowadzi do zmniejszenia wielkości

realizowanych zysków

Koszty związane z zapasami

Koszty zamawiania zapasów

Zamówienia, transportu i odbioru zapasów – koszty składania zamówienia łączenie z

kosztami produkcji i ułożenia

koszty utrzymywania zapasów

koszty zamrożonego kapitału, koszty magazynowania i obsługi, ubezpieczenie podatek

od nieruchomości amortyzacja i zużycie ekonomiczne

koszty niedoboru zapasów

zmniejszanie sprzedaży utrata zaufania odbiorców zakłócenia w organizacji produkcji

model optymalnej Patrii dostawy (EOQ, economic ordering quantity) – założenia

model uwzględnia

koszty utrzymania zapasów

w modelu przyjmuje się że koszty te są względnie zmienne ich wielkość zależy o

wielkości zapasu

koszty składania zamówień

w modelu przyjmuje się że koszty te są względnie stałe w przeliczeniu na jedna partię

dostawy a ich wielkość zależy od częstości składania zamówień

cel modelu: wyznaczenie takich rozmiarów zapasów i strategowi ich uzupełniania przy której

łączne koszty zakupu i utrzymania zapasów są najniższe

całkowite koszty zamówień

K(Z) = F x N

K ( Z ) - koszt całkowity zamówień

F

- koszt stały jednego Zarównia

N

- liczba zamówień w ciągu okresu

Koszty utrzymywania zapsów

K(U) = C x P x A

K(U) - koszt całkowity utrzymania zapasu

C

- wskaźnik udziału rocznych kosztów utrzymania zapsów

P

- centa jednostkowa

A

- przeciętna liczba sztuk

S

- sprzedaż roczna wyrażona w jednostkach produkcji

Studium przypadku – ustalenie EOQ

Dane

Firma sprzedaje 600 000 szt. Wyrobów

Cenna jednostkowa wyrobu = zł a szt

Stałe koszty składania jednego Zarównia wu naszą 1000zł

Udział kosztów utrzymywania zapasów wynosi 20 %

Ilość zamówień składanych

Przeciętny stan zamówień

Koszty utrzymywania

K(U) = 3 x 10000 = 30000

Koszty zamawiania

K(Z) = 30 x 1000 = 30000

K(U)=K(Z)

Całkowity koszt

KU = 30000+30000 = 60000

Metody oddziaływania na poziom zapasów (1)

Metody czerwonej linii i dwóch skrzyń – metody te wyznaczają limit poziomu zapasu przy

którym należy wznowić zamawianie

Just In time (dokładnie na czas) – metoda uważna za ryzykowną wymaga dużej synchronizacji

procesów technologicznych i logistycznych. Podejście to polega na dostarczaniu do produkcji

komponentów w bardzo krótkim czasie od momentu wystąpienia zapotrzebowania. Metoda

ta minimalizuje koszty utrzymania zapasu lecz rosną w tym przypadku koszty zamówień

Metody oddziaływania na poziom zapasów (2)

Metoda ABC – dzieli zapasy od najdroższych (grupa A), do najmniej cennych z punktu

widzenia przedsiębiorstwa (grupa C). przechodząc z grupy A do grupy C, zmniejsza się ich

udział wartościowy a zwiększa się ilościowy. Metoda ta pozwala skoncentrować się na

działaniach w zakresie oszczędności materiałowych w których spodziewane efekty są

największe

Metoda XYZ – to podział zapasów według regularności zapotrzebowania. Od grupy X o

regularny zapotrzebowaniu poprzez grupę Y o zapotrzebowaniu sezonowym do grupy Z o

nieregularnym zapotrzebowaniu, można oddziaływać na poziom zapasów w tych grupach

eliminując zapasy nadmierne i zbędne

NALEŻNOŚCI

Powstają gdy przedsiębiorstwo dokonuje sprzedaży z odroczonym terminem płatności

Oznacza to że czeka ona na uiszczenie zapłaty przez klienta

Odroczenie zapłaty może mieć charakter

Manipulacyjny – spłata należności w ciągu kilku dni

Kredytu kupieckiego - dłuższe odroczenie płatności

Cel zarządzania należnościami

Uwzględniając ustalenie optymalnej kompozycji pomiędzy kosztami i korzyściami udzielania

kredytu handlowego przy uwzględnieniu konieczności zachowania pełności finansowej

Trzeba tu uwzględnić koszty i korzyści związane ze sprzedażą wyrobów/ towarów z

odroczonym terminem płatności

Zaradzanie należnościami – określenie polityki kredytowej w przedsiębiorstwie

Polityka kredytowa przedsiębiorstwa

Zbiór zasad uwzględniany przy decyzjach o kredytowaniu kontrahentów

W ramach polityki kredytowej przedsiębiorstwo powinno ustalić warunki udzielania

kredytów kupieckich które powinny obejmować

Terminy płatności (ich długość)

Formę zapłaty

Zasady przyznawania ewentualnych upustów cenowych

Kary za opóźnienia w płatności

Ważnym elementem polityki kredytowej przedsiębiorstwa jest ocena wiarygodności

kontrahentów

Wyróżnia się trzy motywy utrzymywania gotówki w przedsiębiorstwie

1. Transakcyjny

2. Ostrożności owy

3. Spekulacyjny

Wyszukiwarka

Podobne podstrony:

Finanse przedsiebiorstw wyklad Nieznany

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Finanse przedsiębiorstw (wykład)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 5 (09 12 2012)

finanse przedsiebiorstw wyklad2 Nieznany

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Finanse przedsiębiorstw wykład 7

Finanse przedsiębiorstw wykład 3

Finanse przedsiębiorstw wykład 5

Finanse przedsiębiorstw wykład 8

Finanse przedsiębiorstw wykład 9

Finanse Przedsiębiorstwa Wykład 2 Podstawy Zarządzania Finansami Przedsiębiorstwa

Finanse Przedsiębiortsw wykład 22 09 2012 materiały od wykładowcy

więcej podobnych podstron