1

Planowanie i ocena efektywności

przedsięwzięć inwestycyjnych

(podejście modelowe)

część I-sza

Podstawy teoretyczne

Jerzy T. Skrzypek

Kraków – wrzesień -2000

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

2

Spis treści:

1. Wstęp .................................................................................................................. 5

2. Podstawowe pojęcia i definicje ............................................................................ 6

2.1. Inwestycje..................................................................................................... 6

2.2. Przedsięwzięcia i zadanie inwestycyjne ....................................................... 7

2.3. Modele decyzyjne....................................................................................... 10

2.3.1.

Podstawowe przypadki........................................................................ 10

2.3.2.

Model „przyjąć-odrzucić” ..................................................................... 10

2.3.3.

Model „który lepszy” ............................................................................ 10

2.3.4.

Model „które realizować” ..................................................................... 11

2.4. Typy przedsięwzięć inwestycyjnych ........................................................... 11

2.5. Planowanie przedsięwzięć inwestycyjnych – założenia.............................. 13

3. Metodologiczne aspekty podejmowania decyzji inwestycyjnych........................ 16

3.1. Uwagi wstępne ........................................................................................... 16

3.2. Fazy procesu oceny efektywności przedsięwzięć inwestycyjnych versus fazy

budowy modelu symulacyjnego............................................................................. 18

3.3. Fazy konstrukcji modeli symulacyjnych ...................................................... 20

3.3.1.

Faza opisu badanego obiektu wraz z analizą jakościową ................... 20

3.3.2.

Faza testowania wiarygodności modeli symulacyjnych ....................... 22

3.3.3.

Faza analizy ilościowej modelu przy wykorzystaniu symulacji

komputerowej .................................................................................................... 23

4. Konstrukcja modelu przedsięwzięcia inwestycyjnego........................................ 25

4.1. Algorytm konstrukcji modelu....................................................................... 25

4.2. Identyfikacja problemu................................................................................ 26

4.2.1.

Studium możliwości ............................................................................. 26

4.2.2.

Plan przedsięwzięcia inwestycyjnego.................................................. 26

4.2.3.

Diagnoza sytuacji ................................................................................ 32

4.2.4.

Wybór metody oceny efektywności przedsięwzięć inwestycyjnych ..... 32

4.2.5.

Budowa modelu symulacyjnego .......................................................... 33

4.2.6.

Wybór wariantu przedsięwzięcia inwestycyjnego ................................ 33

4.2.7.

Wdrożenie ........................................................................................... 34

4.2.8.

Kontrola wykonania ............................................................................. 35

5. Metody oceny efektywności przedsięwzięć inwestycyjnych............................... 36

5.1. Niezbędne dane ......................................................................................... 36

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

3

5.2. Klasyfikacja metod...................................................................................... 36

5.3. Metody statyczne........................................................................................ 37

5.3.1.

Okres zwrotu nakładów ....................................................................... 39

5.3.2.

Odwrotność okresu zwrotu nakładów przedsięwzięcia inwestycyjnego

43

5.3.3.

Księgowa stopa zwrotu........................................................................ 45

5.3.4.

Rachunek porównawczy zysków......................................................... 48

5.3.5.

Rachunek porównawczy kosztów........................................................ 49

5.4. Metody dynamiczne.................................................................................... 50

5.4.1.

Uwagi wstępne .................................................................................... 50

5.4.2.

Pojęcia podstawowe............................................................................ 53

5.4.3.

Zdyskontowany okres zwrotu nakładów .............................................. 54

5.4.4.

Zdyskontowany okres zwrotu nakładów z zastosowaniem wzoru

Gordona 58

5.4.5.

Wartość zaktualizowana netto (NPV) .................................................. 60

5.4.6.

Zmodyfikowana wartość zaktualizowana netto ZNPV ......................... 70

5.4.7.

Rozszerzona wartość zaktualizowana netto RNPV............................. 72

5.4.8.

Współczynnik rentowności PI .............................................................. 74

5.4.9.

Zmodyfikowany współczynnik PI ......................................................... 76

5.4.10.

Wewnętrzna stopa zwrotu IRR ........................................................ 78

5.4.11.

Zmodyfikowana wewnętrzna stopa zwrotu MIRR ............................ 81

5.4.12.

Metoda PWCP ................................................................................. 82

6. Stopa dyskontowa oraz przepływy środków pieniężnych .................................. 85

6.1. Uwagi wstępne ........................................................................................... 85

6.2. Stopa dyskontowa ...................................................................................... 85

6.3. Sposób konstrukcji przepływów środków pieniężnych................................ 88

6.3.1.

Uwagi wstępne .................................................................................... 88

6.3.2.

Rachunek zysków i strat...................................................................... 89

6.3.3.

Bilans................................................................................................... 93

6.3.4.

Konstrukcja przepływów środków pieniężnych (cash flow).................. 96

6.3.5.

Założenia konstrukcji przepływu środków pieniężnych dla potrzeb

oceny efektywności przedsięwzięć inwestycyjnych ......................................... 101

Spis tabel ................................................................................................................ 103

Spis wykresów ........................................................................................................ 105

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

4

Spis wykresów ........................................................................................................ 105

Spis rysunków......................................................................................................... 106

Spis rysunków......................................................................................................... 106

Spis wzorów............................................................................................................ 107

Bibliografia .............................................................................................................. 108

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

5

1.Wstęp

Prace związane z modelowaniem oceny efektywności przedsięwzięć

inwestycyjnych są przedmiotem rozważań, nie tylko w licznych pracach z zakresu

rachunkowości zarządczej, ale i publikacjach z zakresu teorii wspomagania

procesów decyzyjnych

1

. Rzadko przy tym osiągana jest pełna zgodność poglądów.

Różnice dotyczą nie tylko sposobu rozumienia, a w konsekwencji definiowania

podstawowych pojęć, ale także samego sposobu przygotowania procedur służących

do oceny efektywności przedsięwzięć inwestycyjnych.

Nie oznacza to jednak, że nie istnieje tu żaden ogólny schemat, wzorzec

postępowania, aprobowany z różnymi modyfikacjami, przez większość autorów.

Ponieważ jednak jednym z celów niniejszego opracowania jest zbudowanie i

wykorzystanie symulacyjnego modelu w trakcie oceny efektywności przedsięwzięć

inwestycyjnych, niezbędnym wydaje się zaprezentowanie poglądów autora,

dotyczących metodologii modelowania tego typu procesów..

W

związku z tym, dalsze rozważania mają pragmatyczny cel: pomóc

przygotować taki sposób konstrukcji modeli procesów inwestycyjnych, który umożliwi

wykonywanie zarówno eksperymentów symulacyjnych, jak i optymalizacyjnych,

zmierzających do wspomagania procesu podejmowania trafnych decyzji

inwestycyjnych.

1

Są to prace z zakresu: badań operacyjnych, ekonometrii, modeli symulacyjnych czy teorii

sterowania.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

6

2.Podstawowe pojęcia i definicje

2.1.Inwestycje

Inwestycje można określić jako ponoszenie nakładów w celu uzyskania

korzyści w przyszłości. Mogą one dotyczyć wydatków ponoszonych zarówno w

związku ze zmianami stanu rzeczowego majątku trwałego, jak i finansowego majątku

trwałego. Te ostatnio nazywane są często inwestycjami kapitałowymi lub lokatami

finansowymi.

Przedmiotem naszych zainteresowań będą inwestycje materialne, rozumiane

jako „ponoszenie kosztów w związku z działaniami zmierzającymi do powiększenia

stanu ilościowego i wartości (lub tylko wartości) posiadanych przez jednostkę

środków trwałych”

2

. W związku z tym inwestycje mogą polegać na przykład na:

•

zakupie gruntów wraz z ich przystosowaniem do potrzeb nabywcy,

•

budowie budynków i budowli,

•

zakupie, montażu i przekazaniu do eksploatacji nowych maszyn i

urządzeń, środków transportu czy pozostałych środków trwałych,

•

modernizacji (ulepszaniu) maszyn i urządzeń, środków transportu czy

pozostałych środków trwałych.

Warto przy tym podkreślić, że inwestycje podejmowane przez

przedsiębiorstwa najczęściej zawierają kombinację kilku z wyżej wymienionych

elementów.

Z praktycznego punktu widzenia warto podzielić całość problemów

związanych z realizacja inwestycji na trzy podstawowe fazy:

•

przedinwestycyjną (przygotowanie inwestycji),

•

inwestycyjna (realizacja inwestycji),

•

operacyjną (eksploatacja)

3

.

Faza przedinwestycyjną (przygotowania inwestycji) obejmuje wszystkie

czynności, które umożliwiają podjęcie decyzji o realizacji bądź zaniechaniu realizacji

2

Klimas M., Podręczna encyklopedia rachunkowości, Poltext, W-wa 1997, str. 193

3

por. Behrens W., Hawranek P.M. Poradnik przygotowania przemysłowych studiów feasibility -

UNIDO, wydanie II rozszerzone i uzupełnione Warszawa 1993

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

7

przedsięwzięcia inwestycyjnego. Najważniejsze etapy obejmują przy tym

„identyfikację możliwości inwestycyjnych, analizę wariantów i mich wstępną selekcję,

określenie projektu we wstępnym studium i w ostatecznej wersji projektu”

4

.

Faza inwestycyjna obejmuje z kolei prace związane z przygotowaniem planu

przedsięwzięcia inwestycyjnego oraz realizacji. Z księgowego punktu widzenia

przedsięwzięcie inwestycyjne w trakcie realizacji określana jest często jako

„inwestycja rozpoczęta”. W myśl ustawy o rachunkowości inwestycje rozpoczęte to

„ogół poniesionych kosztów pozostających w bezpośrednim związku z nie

zakończoną jeszcze budową, montażem, przekazaniem do użytkowania nowego lub

ulepszeniem już istniejącego środka trwałego”

5

.

Po oddaniu inwestycji do użytku następuje jej eksploatacja, czyli

przedsięwzięcie inwestycyjne wchodzi w fazę operacyjną.

Z punktu widzenia potrzeb niniejszego opracowania bardzo ważne jest

określenie czasu funkcjonowania przedsięwzięcia inwestycyjnego, który jest

definiowany jako suma czasu trwania fazy przedinwestycyjnej, inwestycyjnej i

operacyjnej.

2.2.Przedsięwzięcia i zadanie inwestycyjne

Jednym z podstawowych pojęć stosowanych w niniejszym opracowaniu jest

przedsięwzięcie inwestycyjne. Termin „przedsięwzięcie inwestycyjne” będzie

używany na określenie zorganizowanego działania, zmierzającego do osiągnięcia

konkretnego celu, jakim jest powiększenie stanu ilościowego i wartości (lub tylko

wartości) posiadanych przez jednostkę środków trwałych, możliwe do zrealizowania

w ściśle określonym przedziale czasu, z wyróżnionym początkiem i końcem,

wykonane przy pomocy skończonych zasobów ludzkich i materialnych.

Każde przedsięwzięcie inwestycyjne może się składać z wielu zadań

inwestycyjnych (od 1 do N). Zadanie inwestycyjne charakteryzuje się tym, że można

dla niego wydzielić i ująć w odrębnym planie rzeczowo-finansowym koszty realizacji

oraz zakres rzeczowy

6

.

4

Behrens W., Hawranek P.M. Poradnik przygotowania przemysłowych studiów feasibility - UNIDO,

wydanie II rozszerzone i uzupełnione Warszawa 1993, str. 11

5

Ustawa z dnia 29 września 1994 roku o rachunkowości art.3 punkt. 13

6

Por. Klimas M., Podręczna encyklopedia rachunkowości, Poltext, W-wa 1997, str. 194

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

8

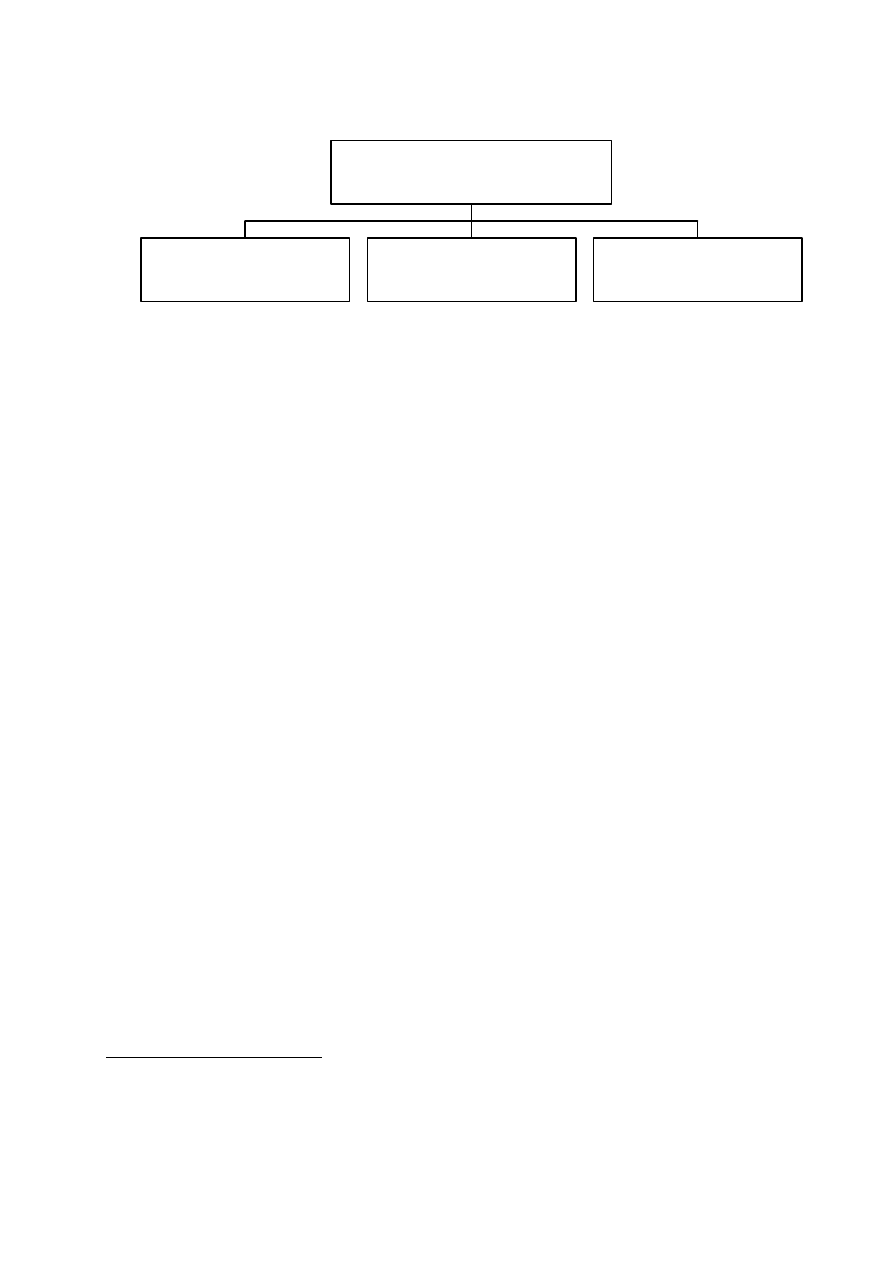

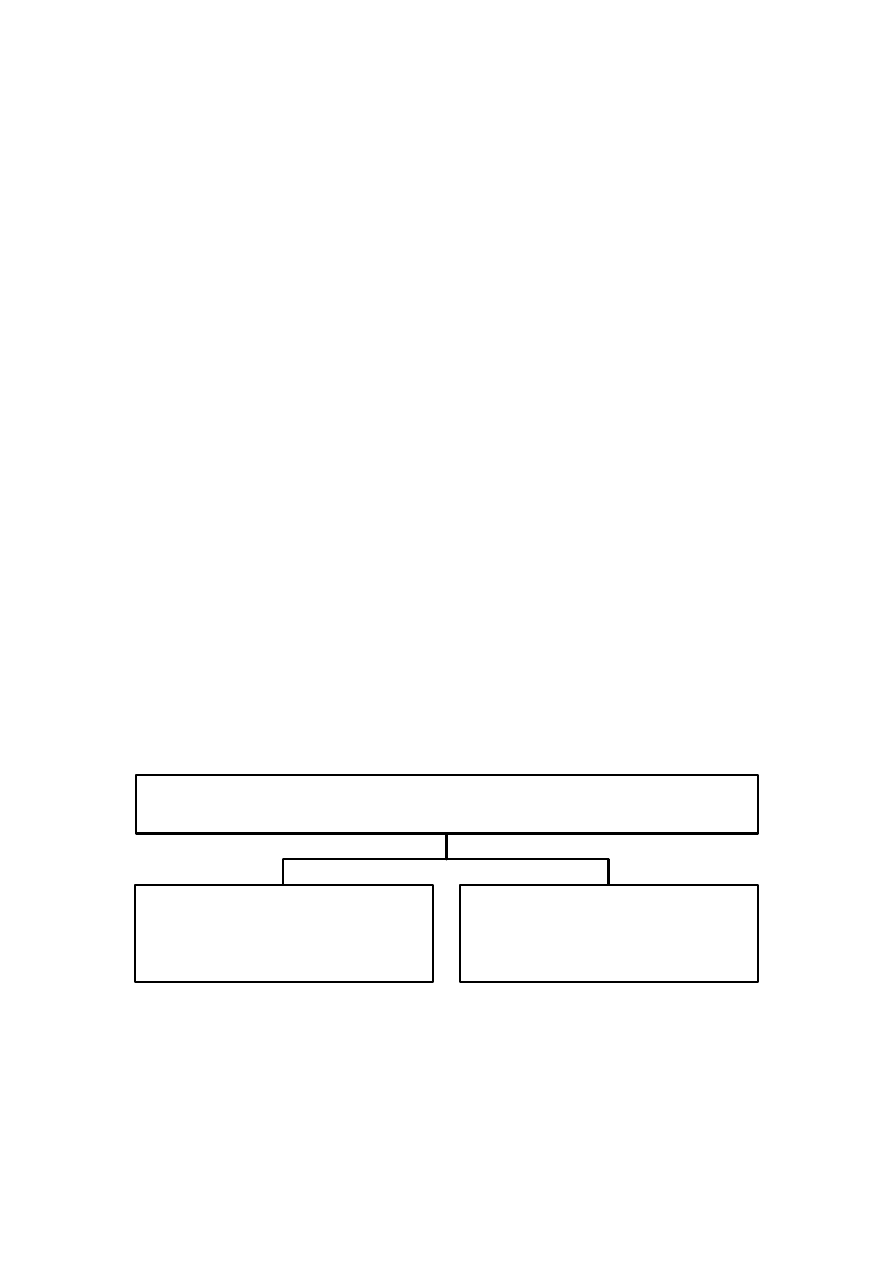

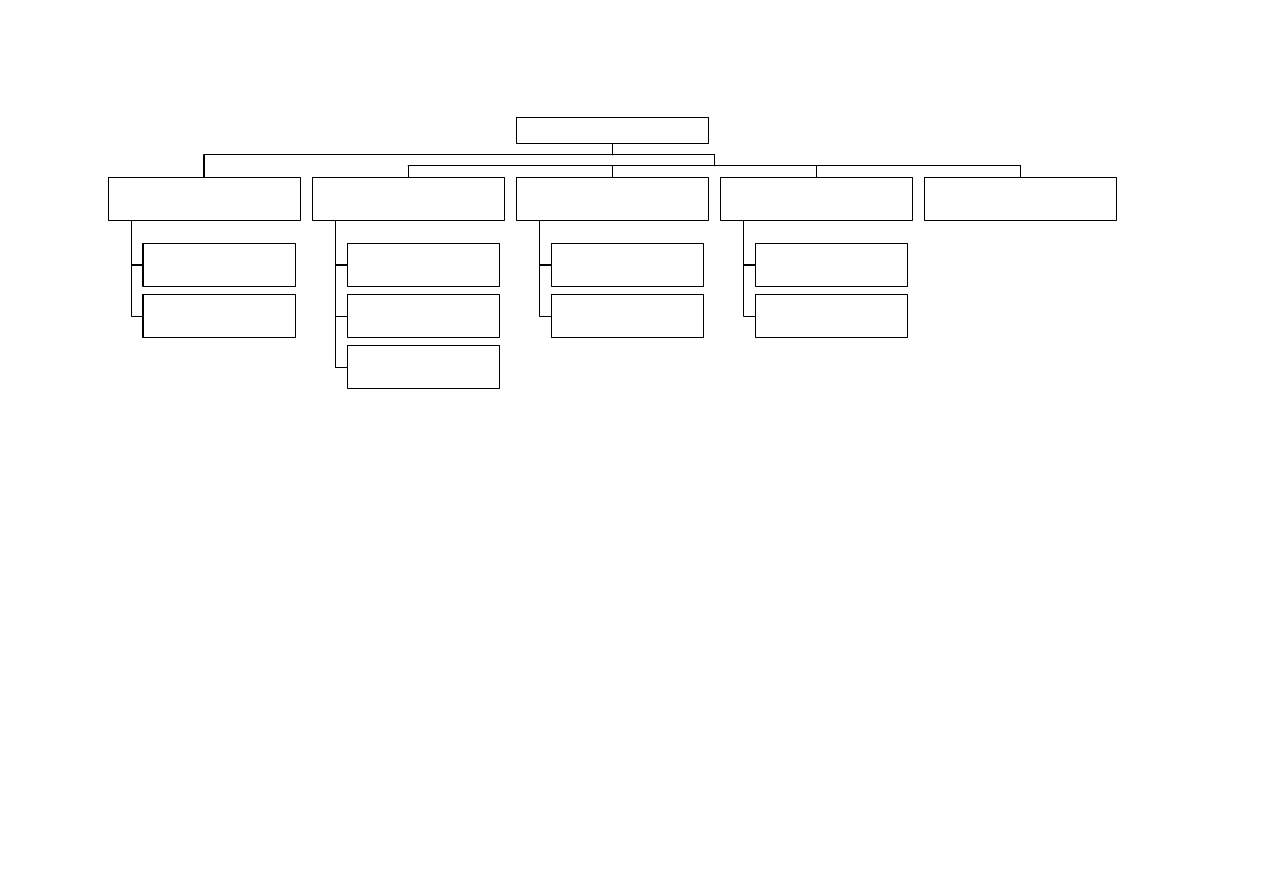

Zadanie inwestycyjne

A0101

Zadanie inwestycyjne

A01..

Zadanie inwestycyjne

A01N

Przedsięwzięcie inwestycyjne

A01

Rysunek 1. Struktura przedsięwzięcia inwestycyjnego

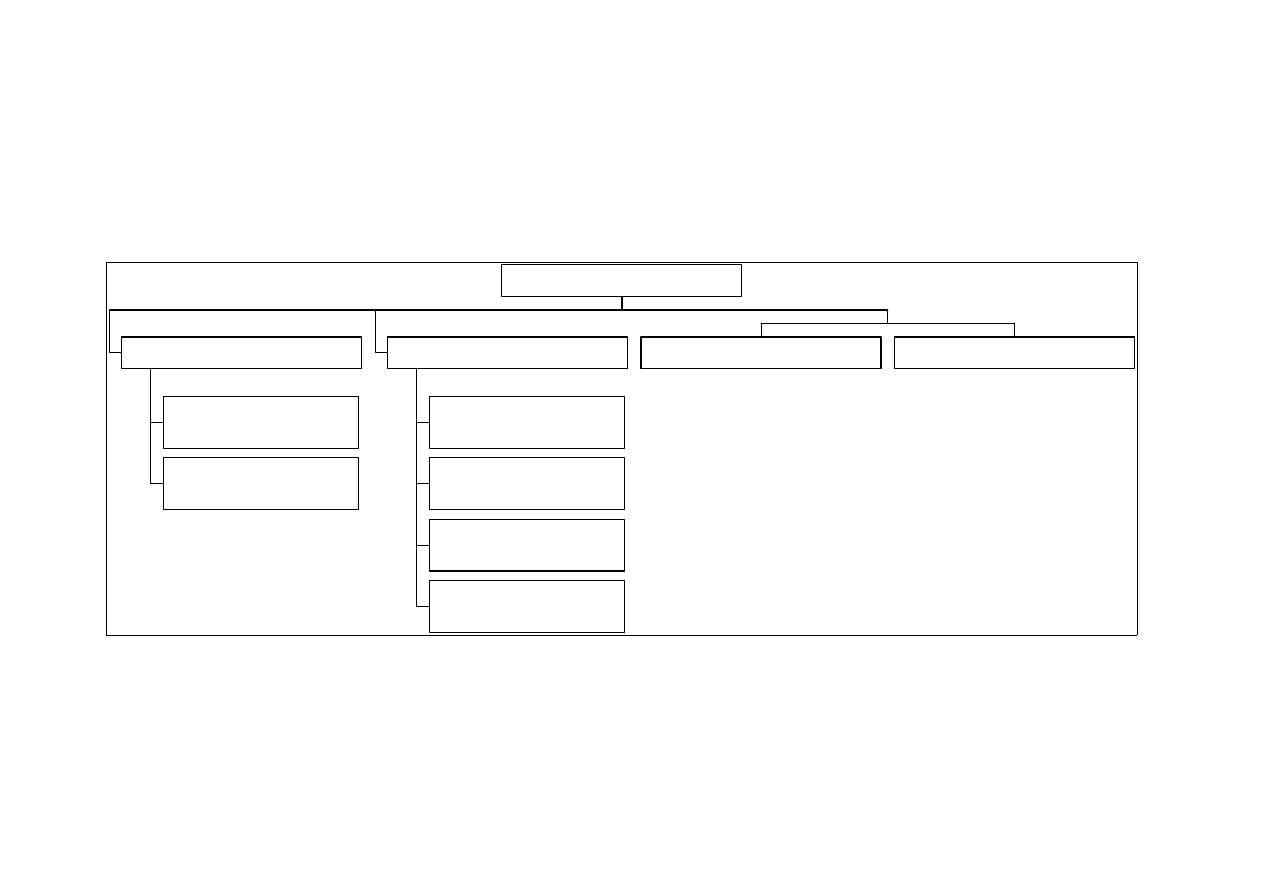

Z kolei każde zadanie inwestycyjne można podzielić na zdarzenia i czynności.

Zdarzenie to moment czasu, oznaczający osiągnięcie stanu zaawansowania prac

przy realizacji zadania inwestycyjnego. Zdarzenia przedstawiane jest graficznie za

pomocą kółek lub innych figur geometrycznych, np. rombu.

Czynność to wyodrębniona część zadania inwestycyjnego, charakteryzująca się

czasem trwania, terminem rozpoczęcia i zakończenia oraz ilością zaangażowanych

do jej wykonania środków. Obrazem graficznym czynności są strzałki (wektory).

Kierunek strzałki wskazuje kierunek przebiegu czynności w czasie.

Zależności pomiędzy zdarzeniami i czynnościami określają strukturę logiczną

modelu sieciowego, która może być zdeterminowana, jeśli w trakcie realizacji

przedsięwzięcia wszystkie czynności przedstawione w sieci są zrealizowane lub

stochastyczna, jeśli w trakcie realizacji przedsięwzięcia bierze udział tylko część

czynności przedstawiona w sieci, z określonym, większym od zera

prawdopodobieństwem

7

.

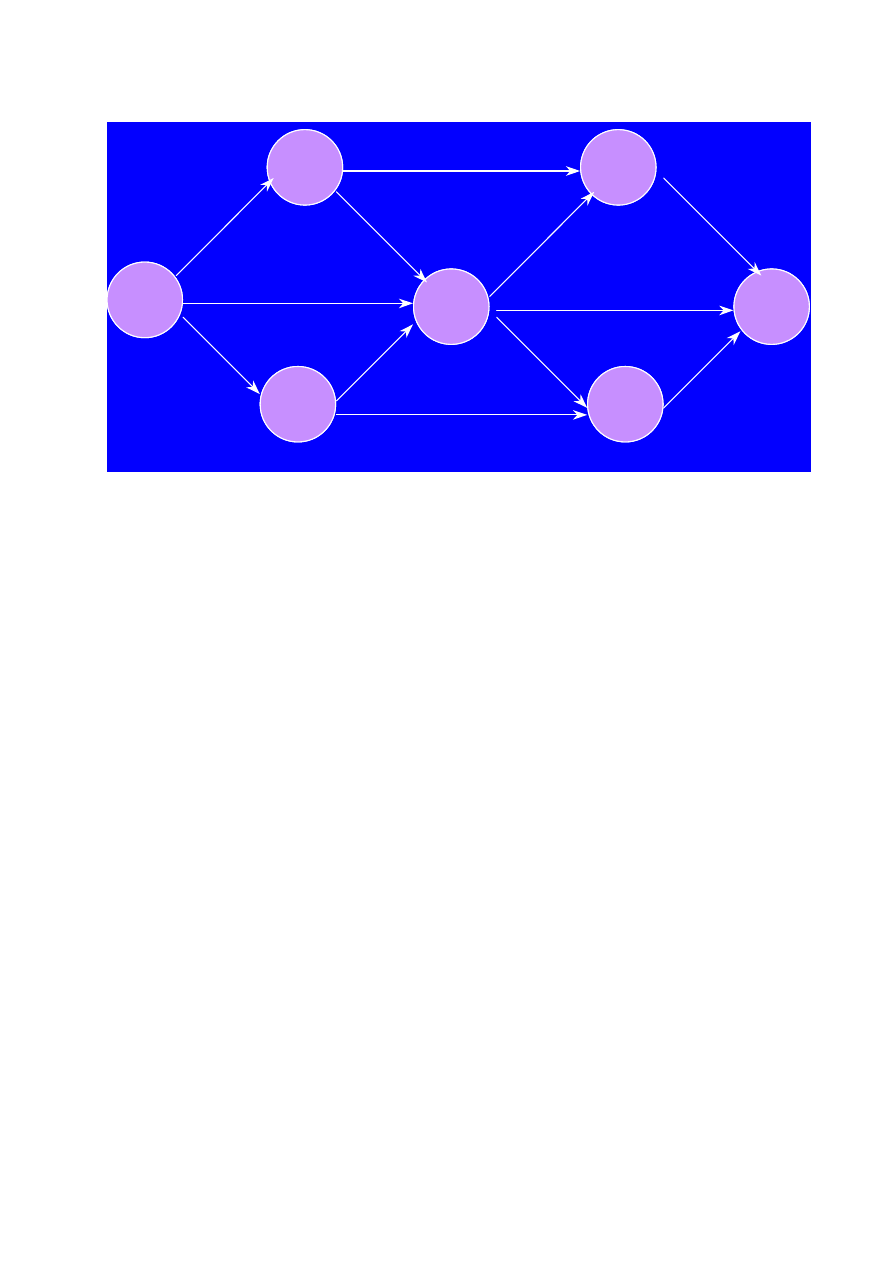

Na rysunku 2 przedstawiono przykładową strukturę zadania inwestycyjnego.

Składa się ono z siedmiu zdarzeń i dwunastu czynności.

7

Por. Jedrzejczyk Z., Kukuła K., Skrzypek J., Walkosz A., Badania operacyjne w przykładach i

zadaniach, PWN, W-wa 1999

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

9

Rysunek 2. Struktura zadania inwestycyjnego

Zdarzenie numer 1 jest zdarzeniem początkowym dla całego przedsięwzięcia,

a zdarzenie numer 7 zdarzeniem końcowym. W konsekwencji, jeśli zajdzie zdarzenie

numer 7 do zadanie inwestycyjne uznamy za zrealizowane.

Czynności 1-2 (czas trwania 6), 1-3 (czas trwania 4), 1-4 (czas trwania 4) mogą być

wykonywane równolegle. Z kolei:

•

Czynności 2-4 (czas trwania 7) oraz 2-5 (czas trwania 5) mogą być wykonane

równolegle po zakończeniu czynności 1-2,

•

Czynności 3-4 (czas trwania 6) oraz 3-6 (czas trwania 5) mogą być wykonane

równolegle po zakończeniu czynności 1-3,

•

Czynności 4-5 (czas trwania 5), 4-6 (czas trwania 2) oraz 4-7 (czas trwania 6)

mogą być wykonane równolegle po zakończeniu czynności 1-4, 2-4 oraz 3-4,

•

Czynność 5-7 (czas trwania 3) może zostać wykonana po zakończeniu

czynności 2-5, oraz 4-5,

•

Czynność 6-7 (czas trwania 8) może zostać wykonana po zakończeniu

czynności 3-6, oraz 4-6.

Oczywiście do każdej czynności może być przypisany nie tylko czas jej

trwania, ale i pozostałe zasoby niezbędne do jej wykonania. Dla tak zdefiniowane

11

33

22

44

66

55

77

6

2

7

4

4

5

5

5

7

8

3

6

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

10

zadania inwestycyjnego można określić czas jego trwania, ścieżkę krytyczną oraz

wpływy i wydatki z nim związane

8

.

2.3.Modele decyzyjne

2.3.1.Podstawowe przypadki

Podejmując decyzje inwestycyjne należy wziąć pod uwagę trzy podstawowe

przypadki:

•

istnieje możliwość zrealizowania wyłącznie jednego przedsięwzięcia

inwestycyjnego,

•

istnieje możliwość zrealizowania wyłącznie jednego przedsięwzięcia spośród

kilku wzajemnie się wykluczających,

•

istnieje możliwość zrealizowania więcej niż jednego przedsięwzięcia przy

ograniczonych zasobach finansowych

9

.

W konsekwencji podejmując decyzje inwestycyjne należy posłużyć się jednym z

trzech modeli decyzyjnych:

•

„przyjąć – odrzucić” (w skrócie PO),

•

„który lepszy” ( w skrócie KL),

•

„które realizować” (w skrócie KR).

2.3.2.Model „przyjąć-odrzucić”

Model ten stosuje się w sytuacji, gdy mamy do czynienia wyłącznie z jednym

przedsięwzięciem inwestycyjnym. W tym przypadku należy ocenić opłacalność

konkretnego przedsięwzięcia inwestycyjnego, a następnie przyjąć przedsięwzięcie do

realizacji lub jej zaniechać.

2.3.3.Model „który lepszy”

Model ten stosuje się w sytuacji, gdy można zrealizować tylko jeden spośród

wzajemnie wykluczających się przedsięwzięć. W tym przypadku najpierw

eliminujemy nieopłacalne przedsięwzięcia inwestycyjne, a spośród pozostałych

wybieramy najlepszy.

8

Sposób prowadzenia obliczeń zostanie przedstawiony w dalszej części niniejszego opracowania

9

Por.

Samuelson W.F., Marks S.G., Ekonomia menedżerska, PWE 1998

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

11

2.3.4.Model „które realizować”

Model ten stosuje się w sytuacji, gdy możemy zrealizować kilka przedsięwzięć,

ale przy ograniczonych zasobach finansowych. W tym przypadku najpierw

eliminujemy nieopłacalne przedsięwzięcia inwestycyjne, pozostałe szeregujemy

według malejącej opłacalności, a do realizacji przyjmujemy kolejne przedsięwzięcia,

aż do wyczerpania zasobów.

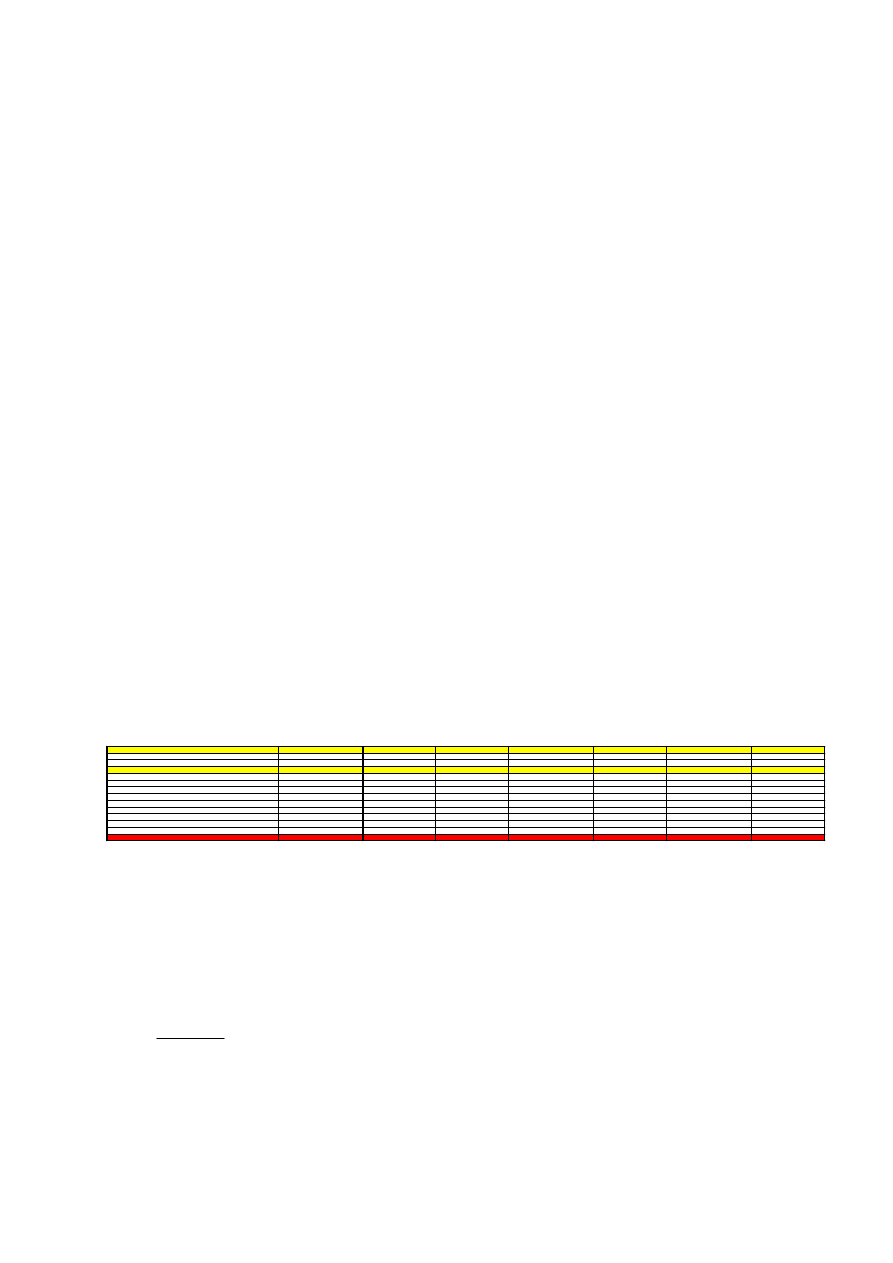

2.4.Typy przedsięwzięć inwestycyjnych

Przed przystąpieniem do wprowadzenia założeń dotyczących planowania

przedsięwzięć inwestycyjnych należy podkreślić, że jednym z podstawowych

elementów, którym mogą się różnić przedsięwzięcia inwestycyjne jest kształtowanie

się salda wpływów i wydatków z nim związanych. W tak zwanych przedsięwzięciach

(projektach) typowych saldo środków pieniężnych przybiera w początkowych

okresach wartości ujemne (faza przedinwestycyjna i inwestycyjna) a następnie

wyłącznie dodatnie (faza operacyjna).

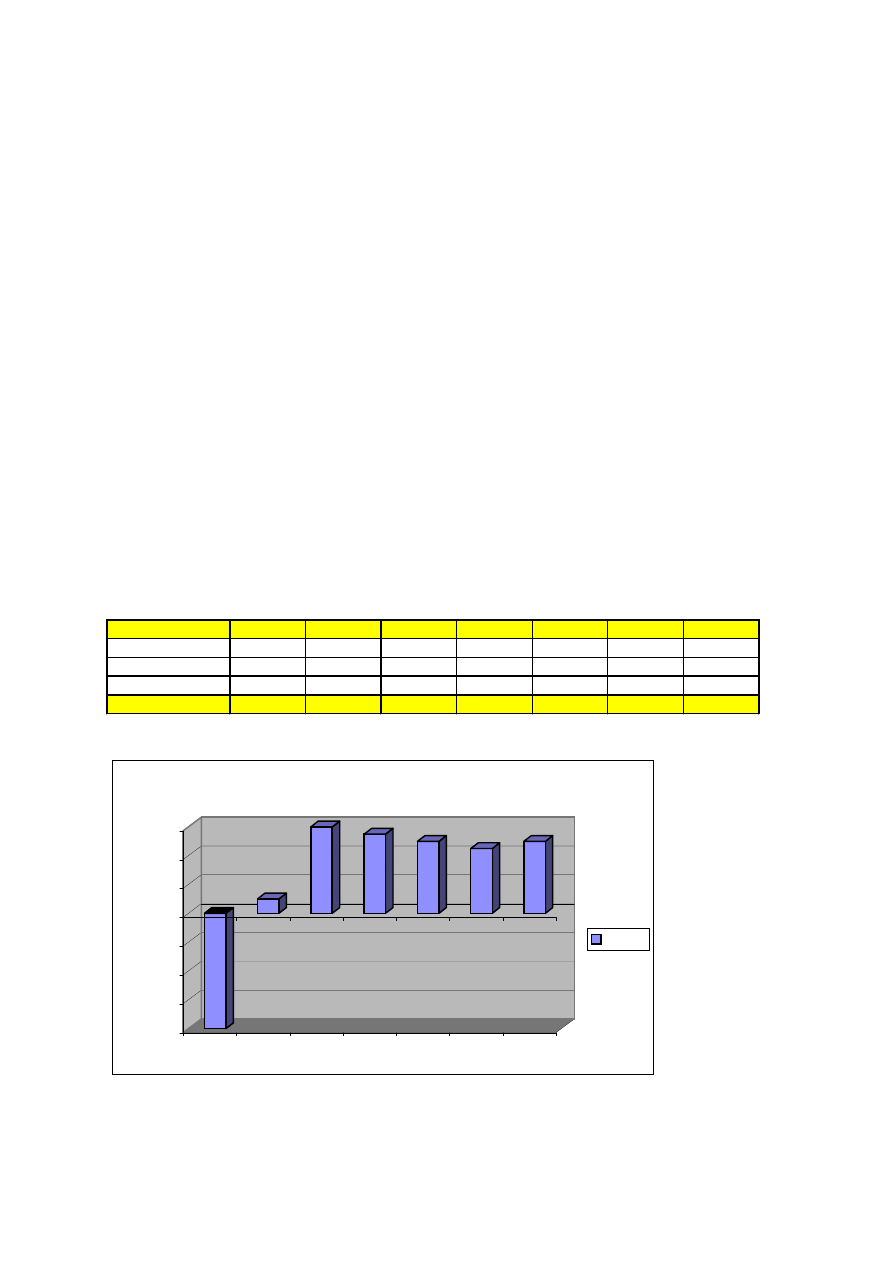

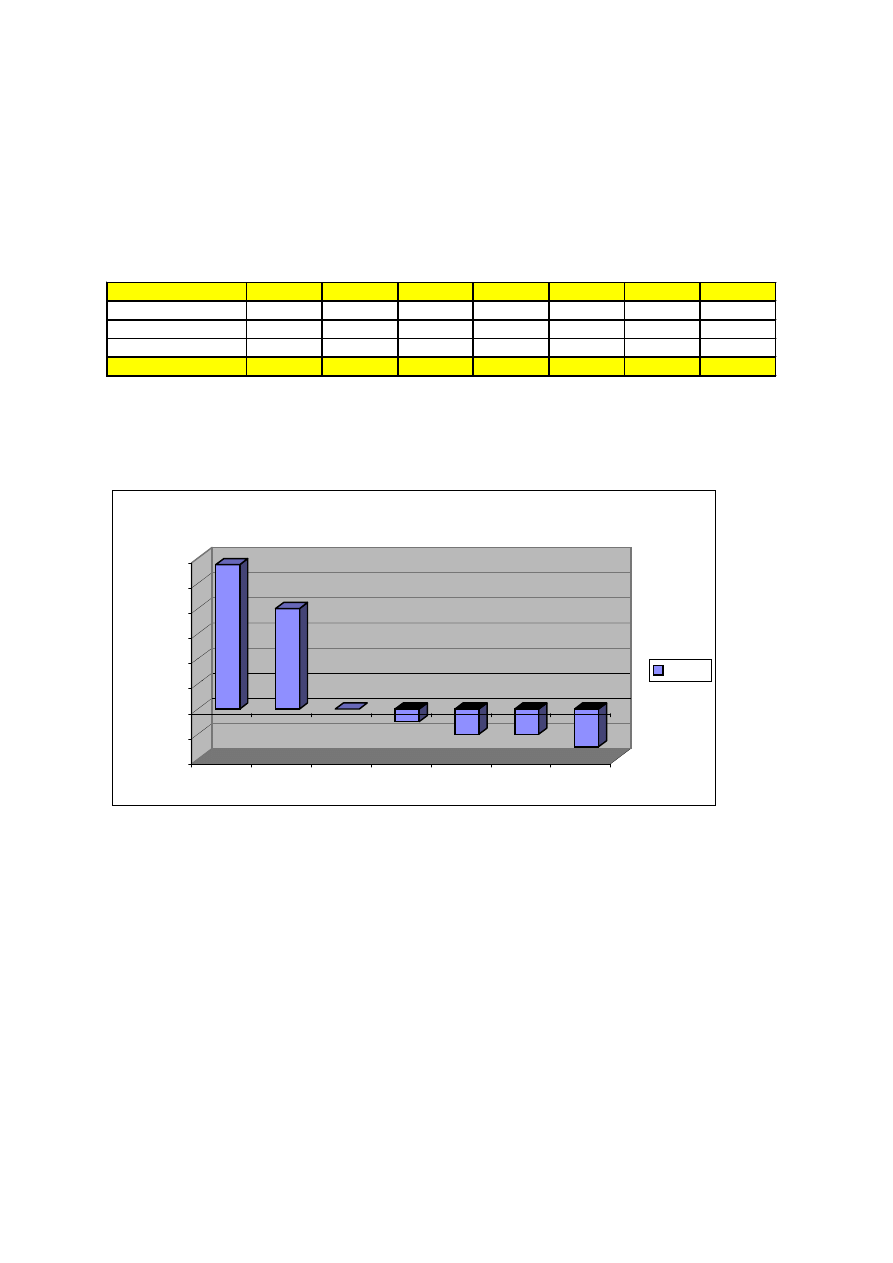

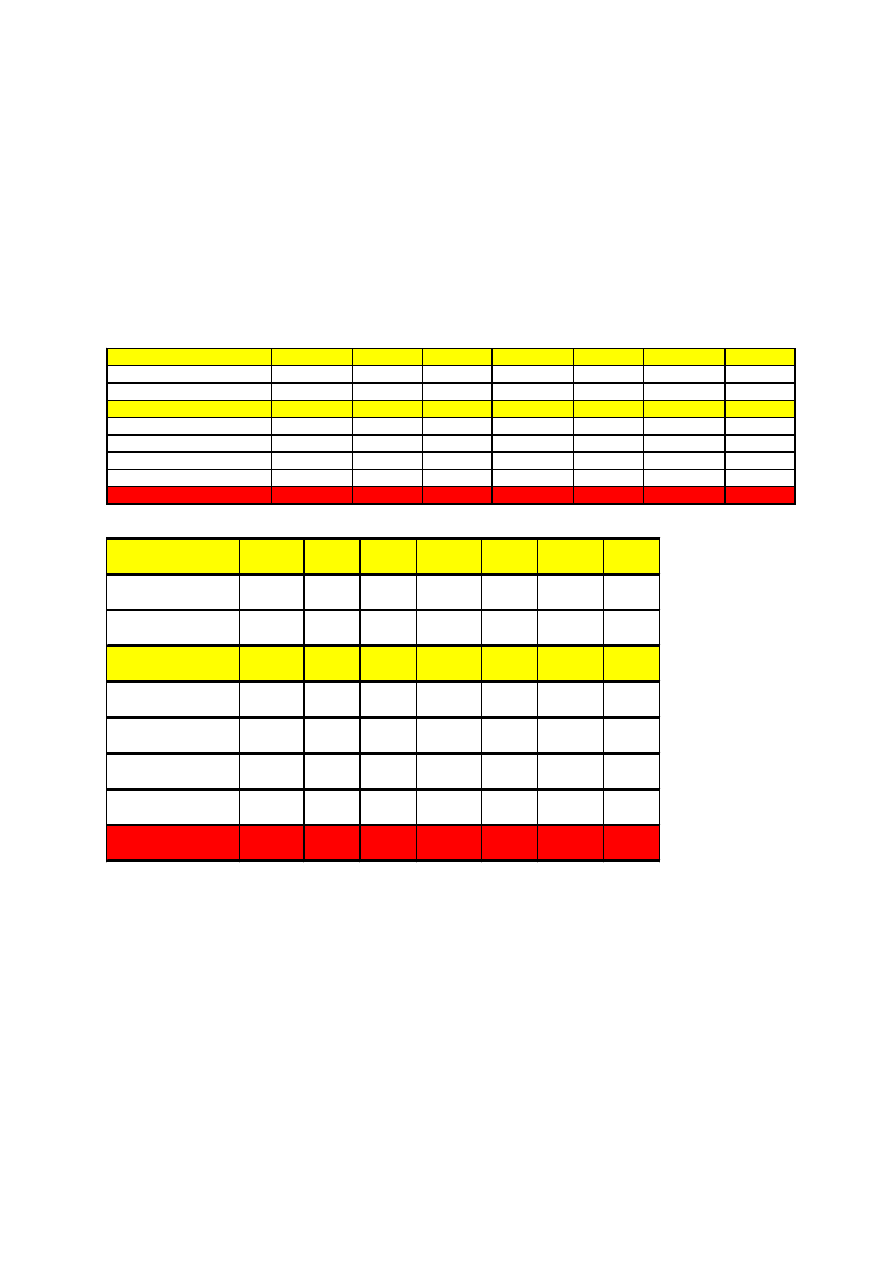

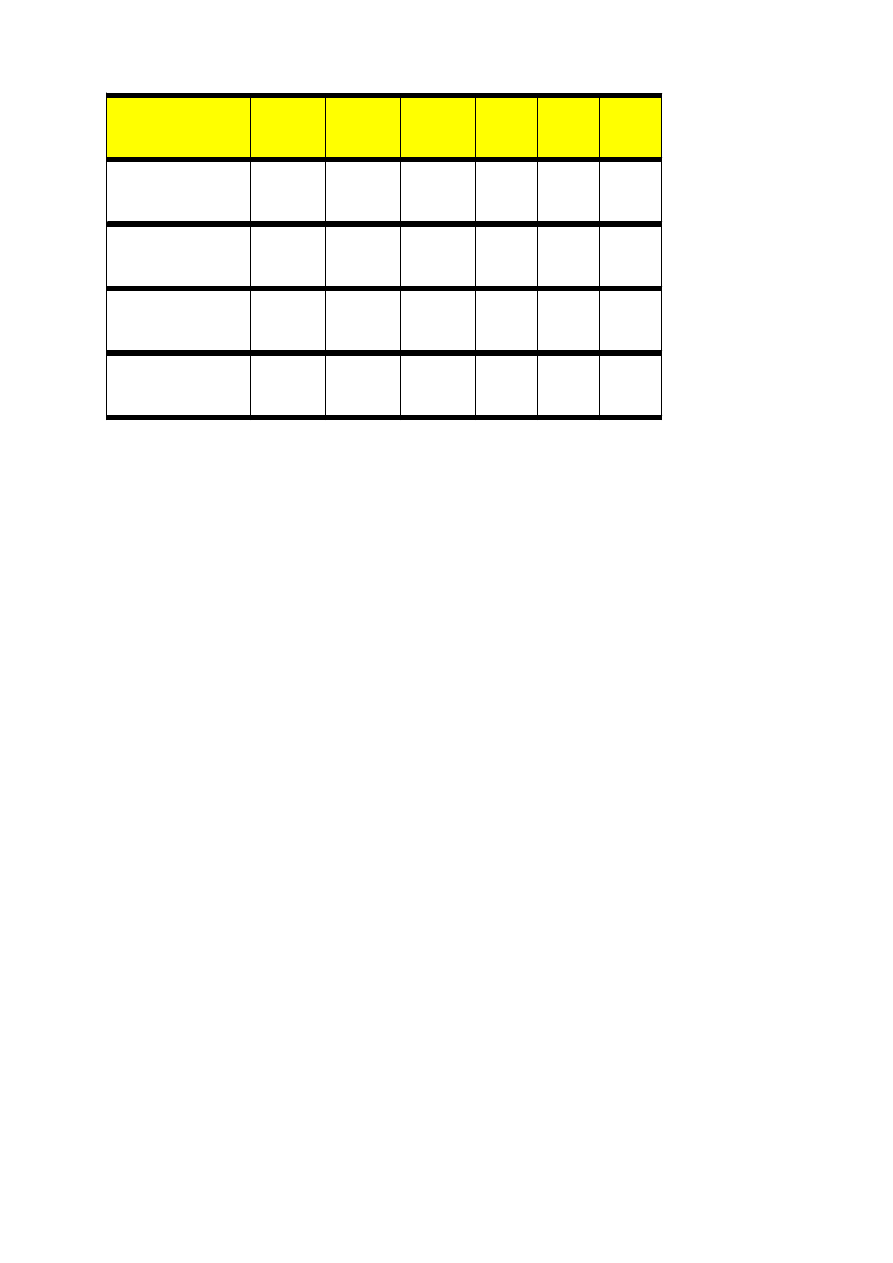

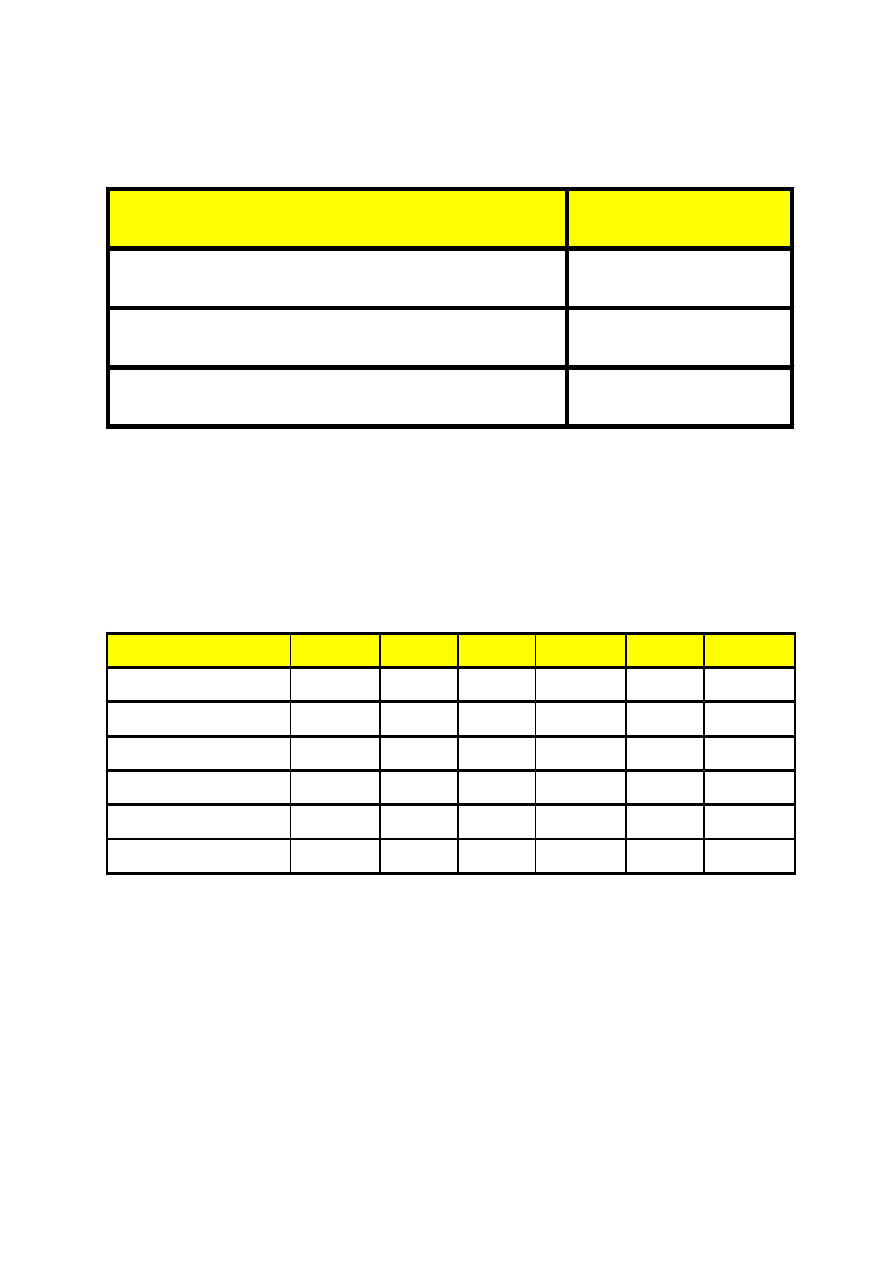

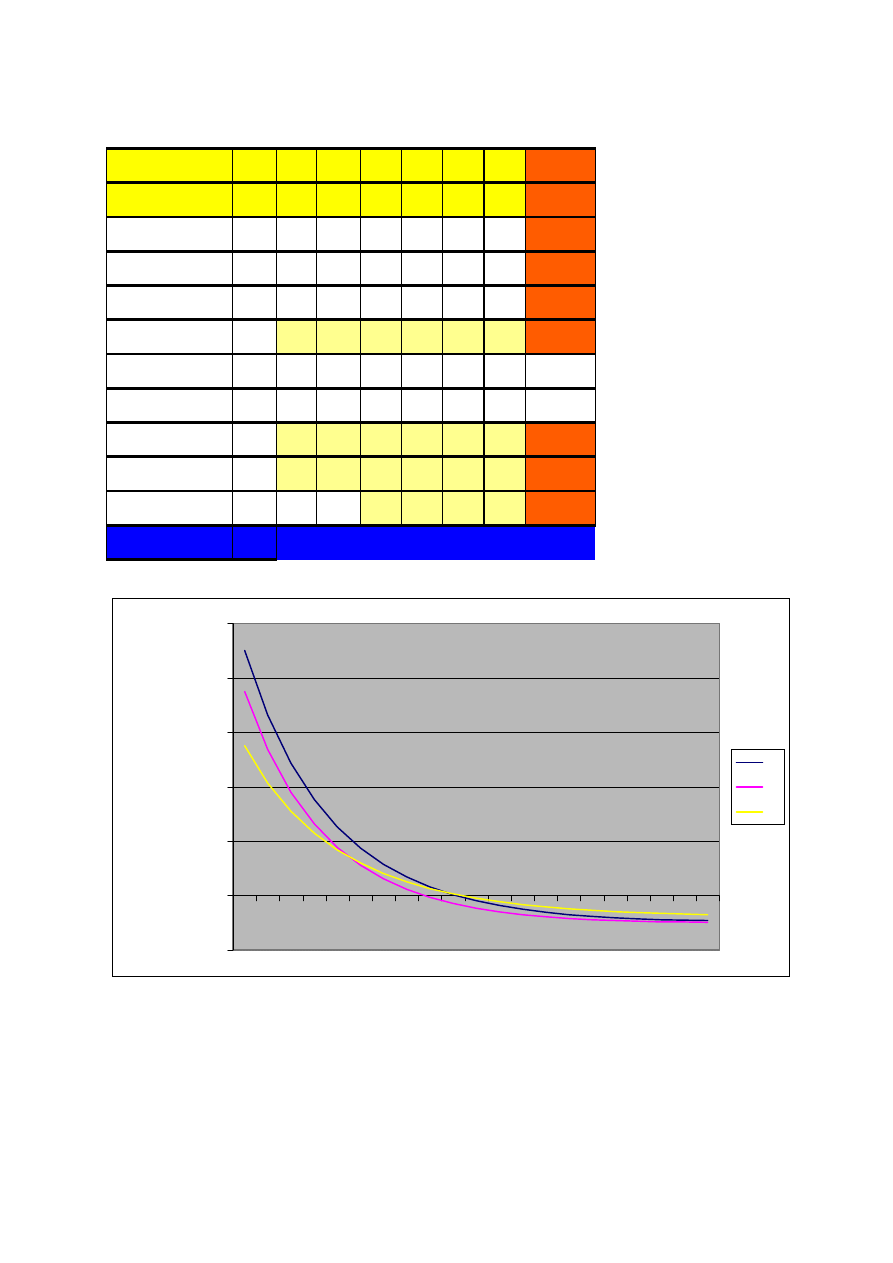

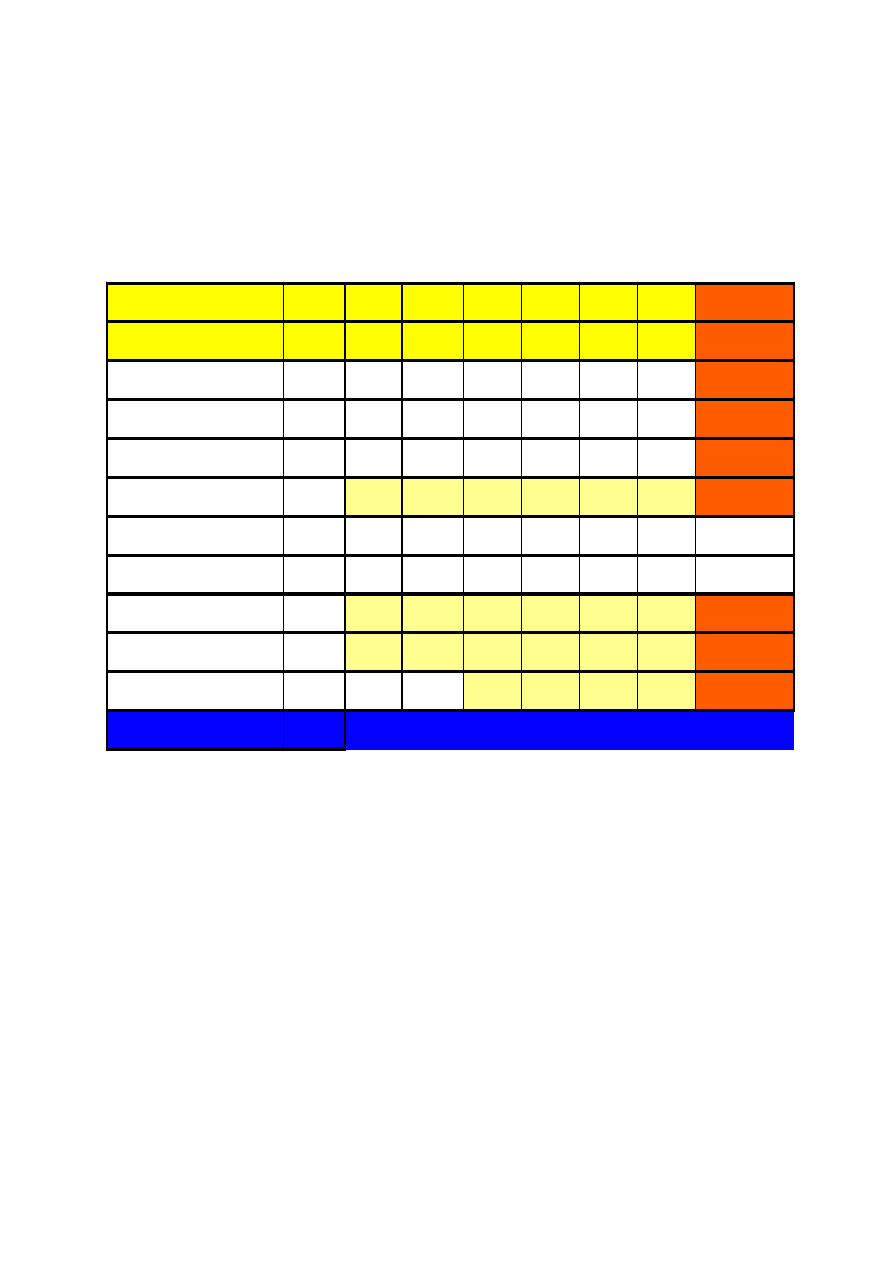

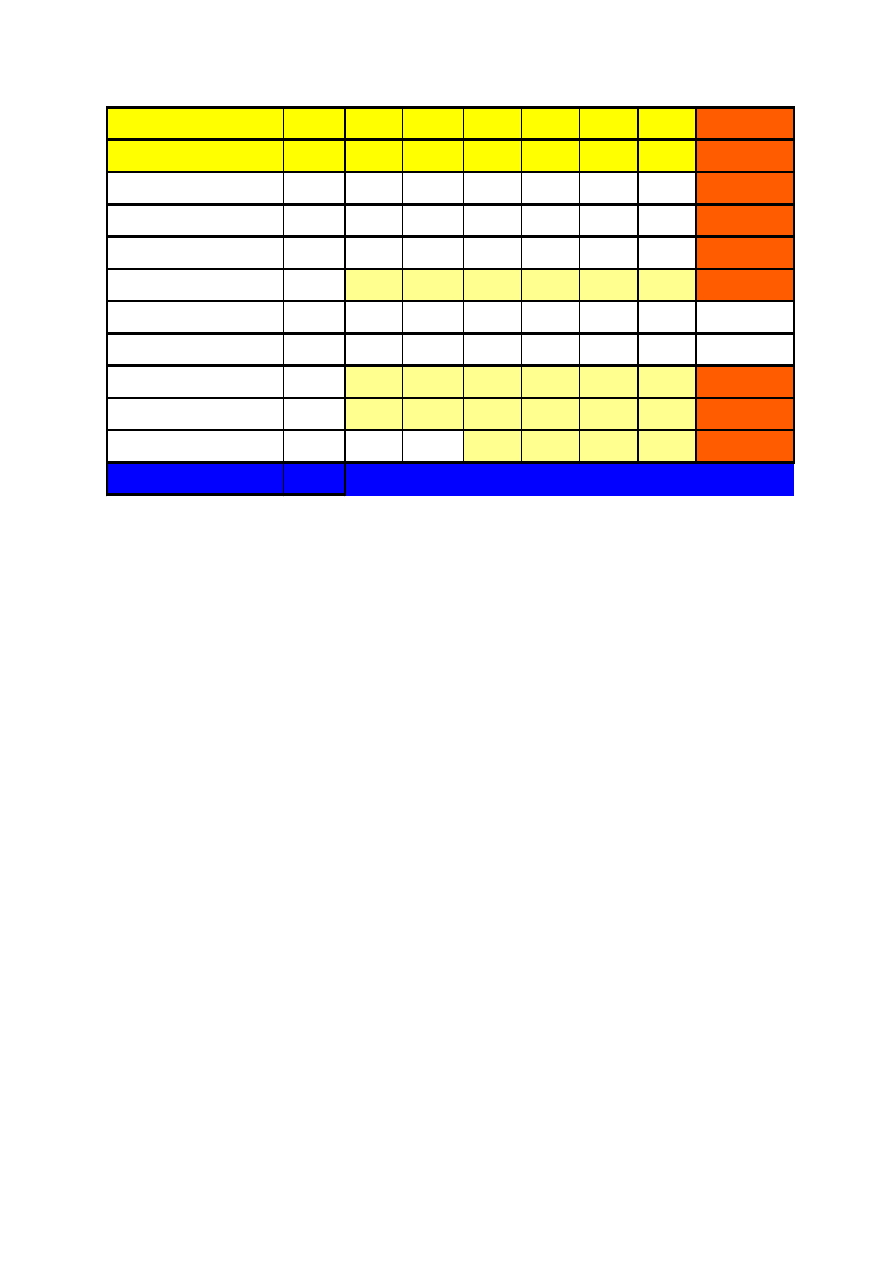

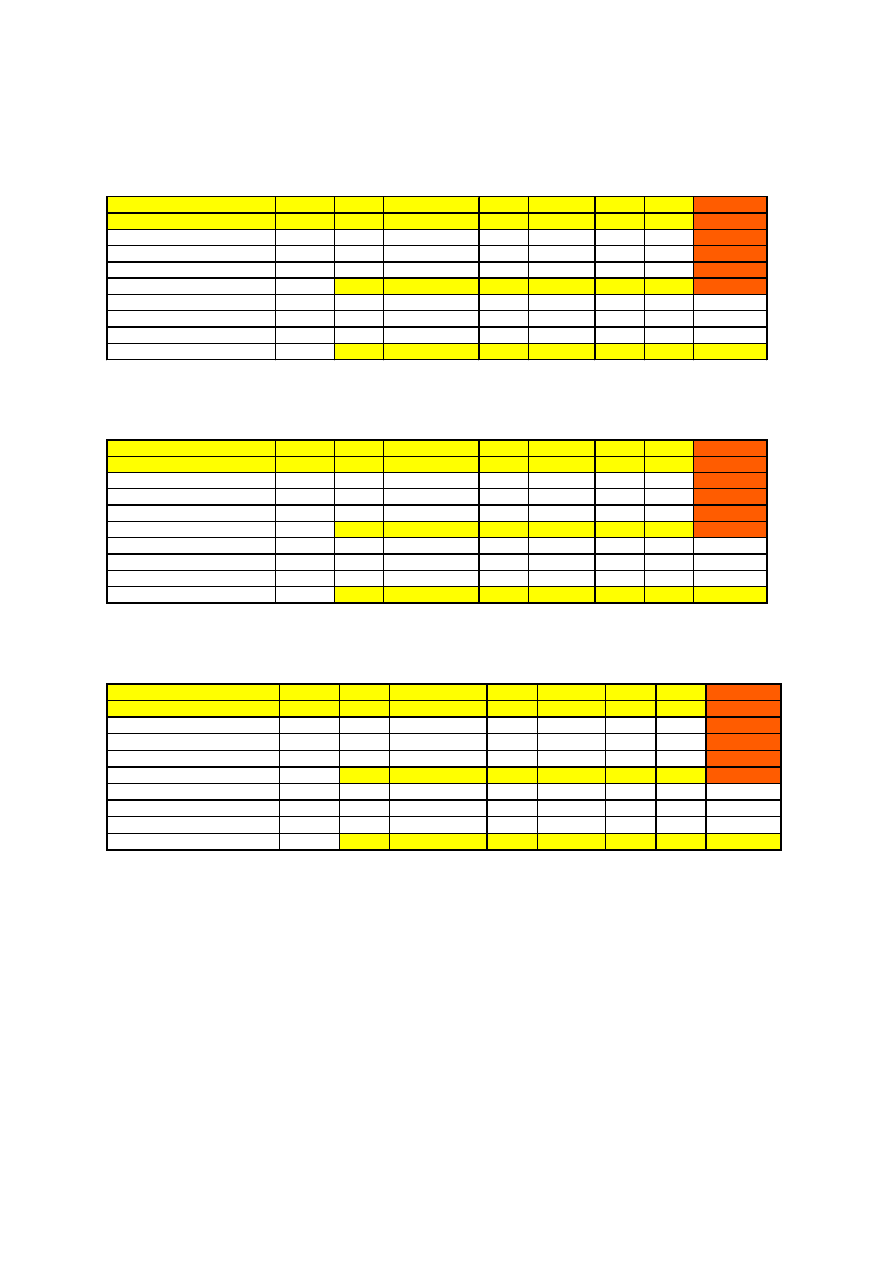

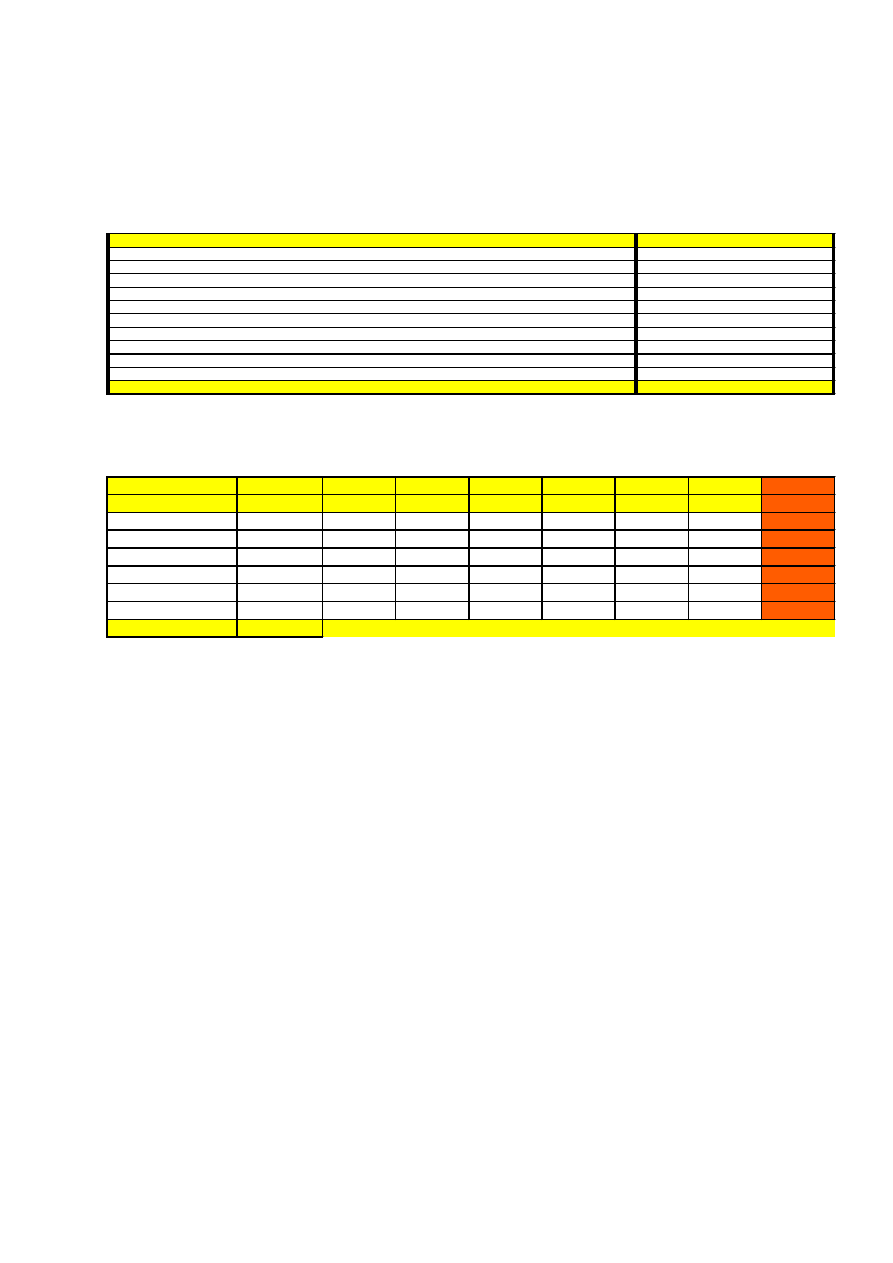

Tabela 1. Przedsięwzięcie typowe

źródło: obliczenia własne

Wykres 1. Projekt typowy - saldo środków pieniężnych

Projekt typowy rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Wpływy

0,0

5000,0

8000,0

10500,0

12000,0

12500,0

14000,0

Wydatki

8000,0

4000,0

2000,0

5000,0

7000,0

8000,0

9000,0

Saldo

-8000,0

1000,0

6000,0

5500,0

5000,0

4500,0

5000,0

-8000,0

-6000,0

-4000,0

-2000,0

0,0

2000,0

4000,0

6000,0

rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Projekt typowy - saldo środków pieniężnych

Saldo

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

12

Z

kolei

przedsięwzięcie odwrotne do typowego charakteryzuje się dodatnim

stanem salda środków pieniężnych w początkowych okresach (na przykład w fazie

przedinwestycyjnej) i ujemnym w dalszych okresach (np. w fazie inwestycyjnej i

operacyjnej).

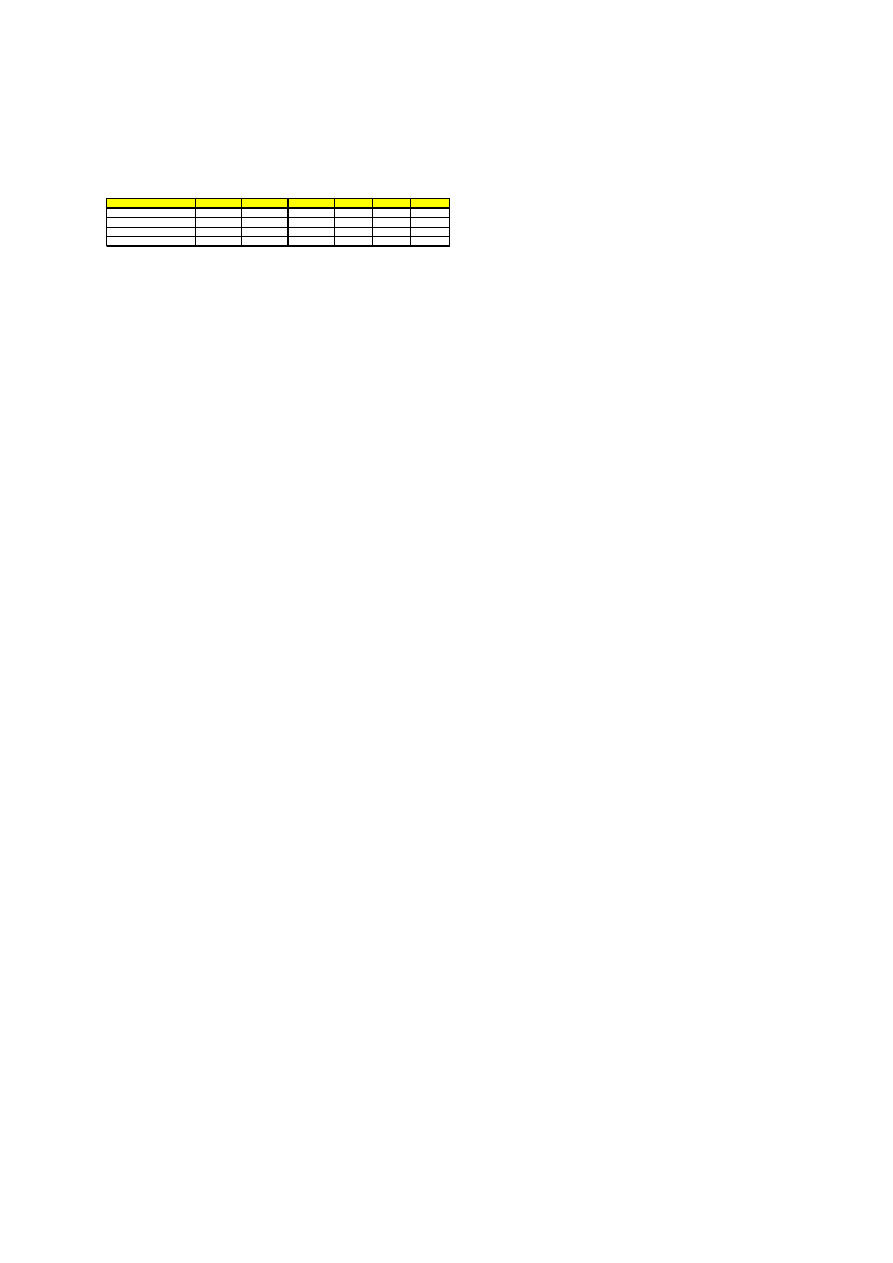

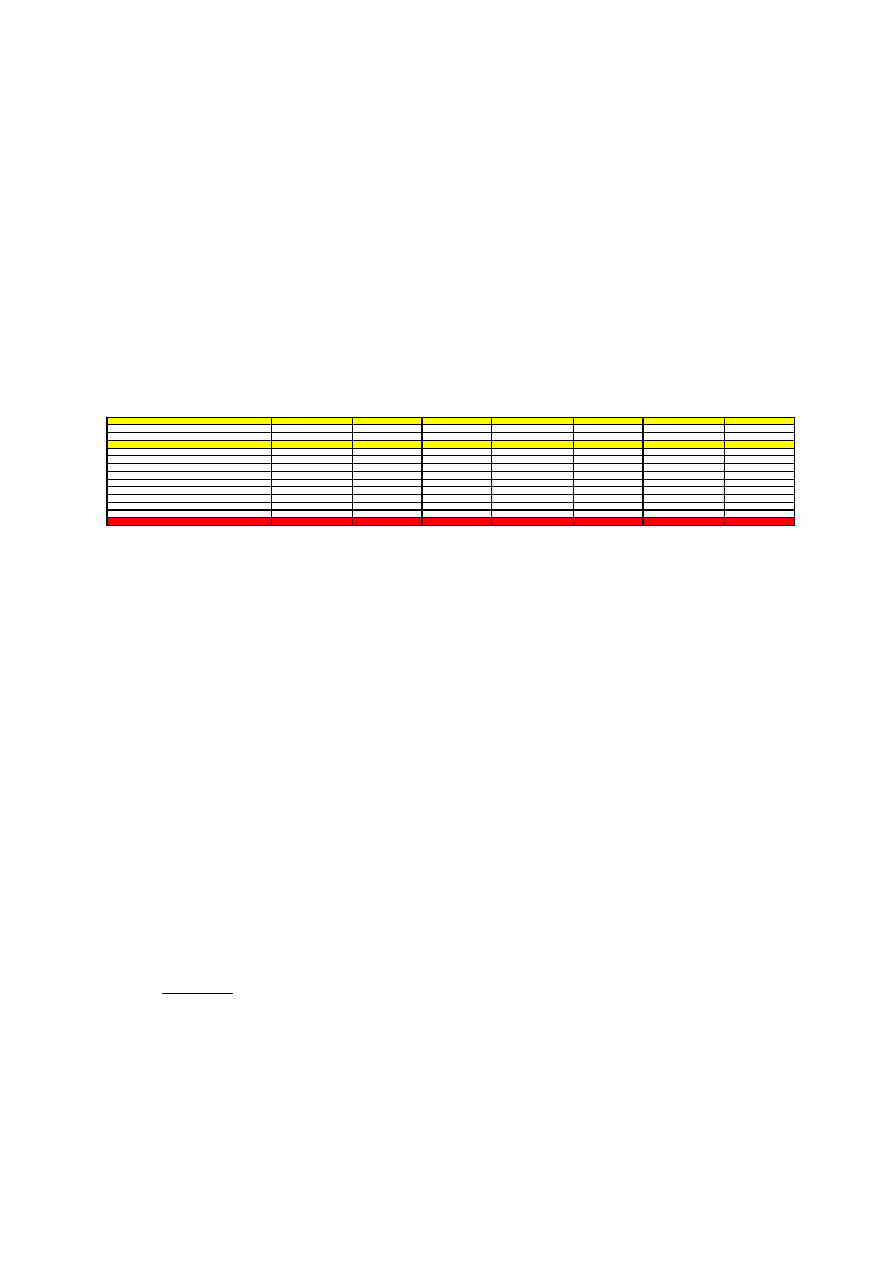

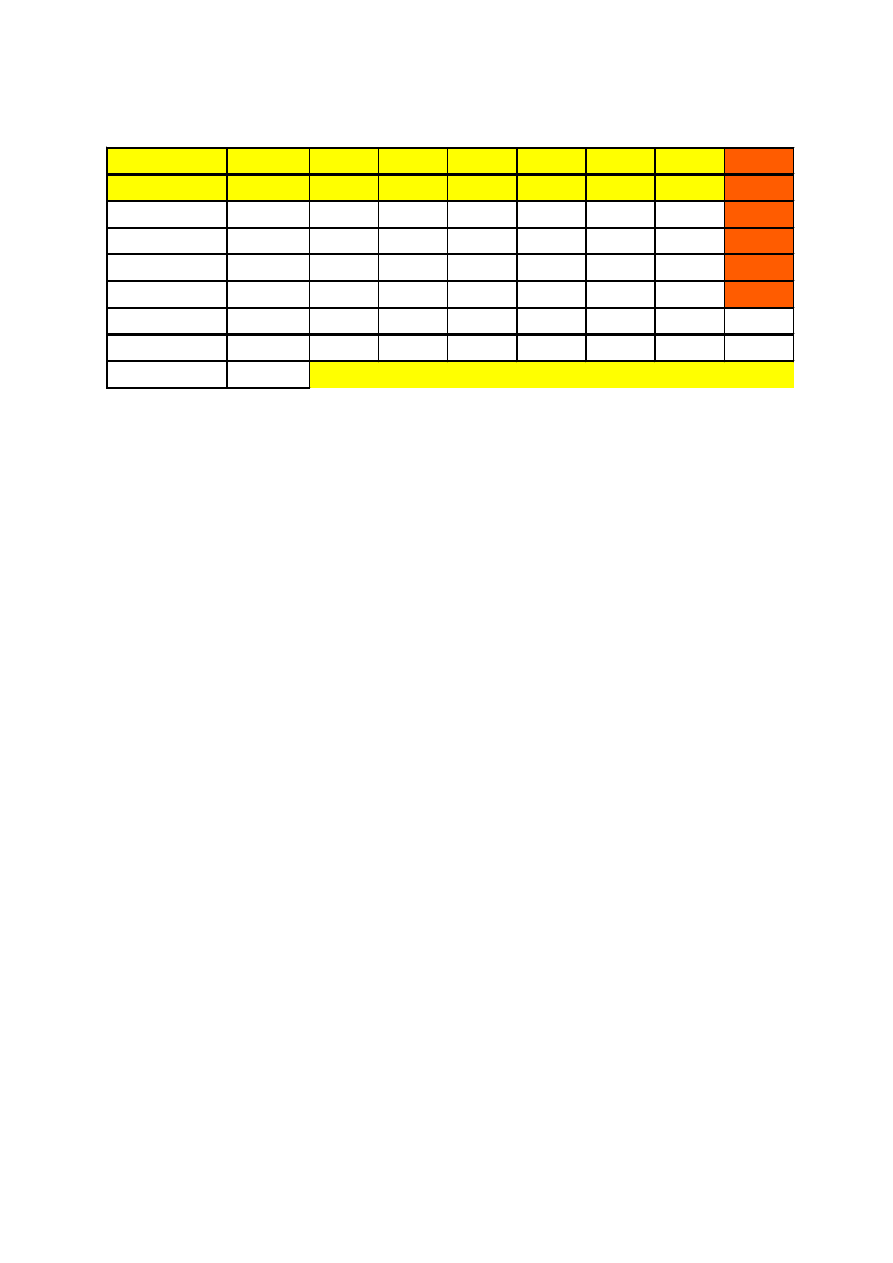

Tabela 2. Projekt odwrotny do typowego

źródło: obliczenia własne

Typowym

przykładem przedsięwzięcia odwrotnego do typowego jest realizacja

inwestycji na drodze uzyskania z góry zapłaty (dotacje, firmy developerskie).

Wykres 2. Projekt odwrotny

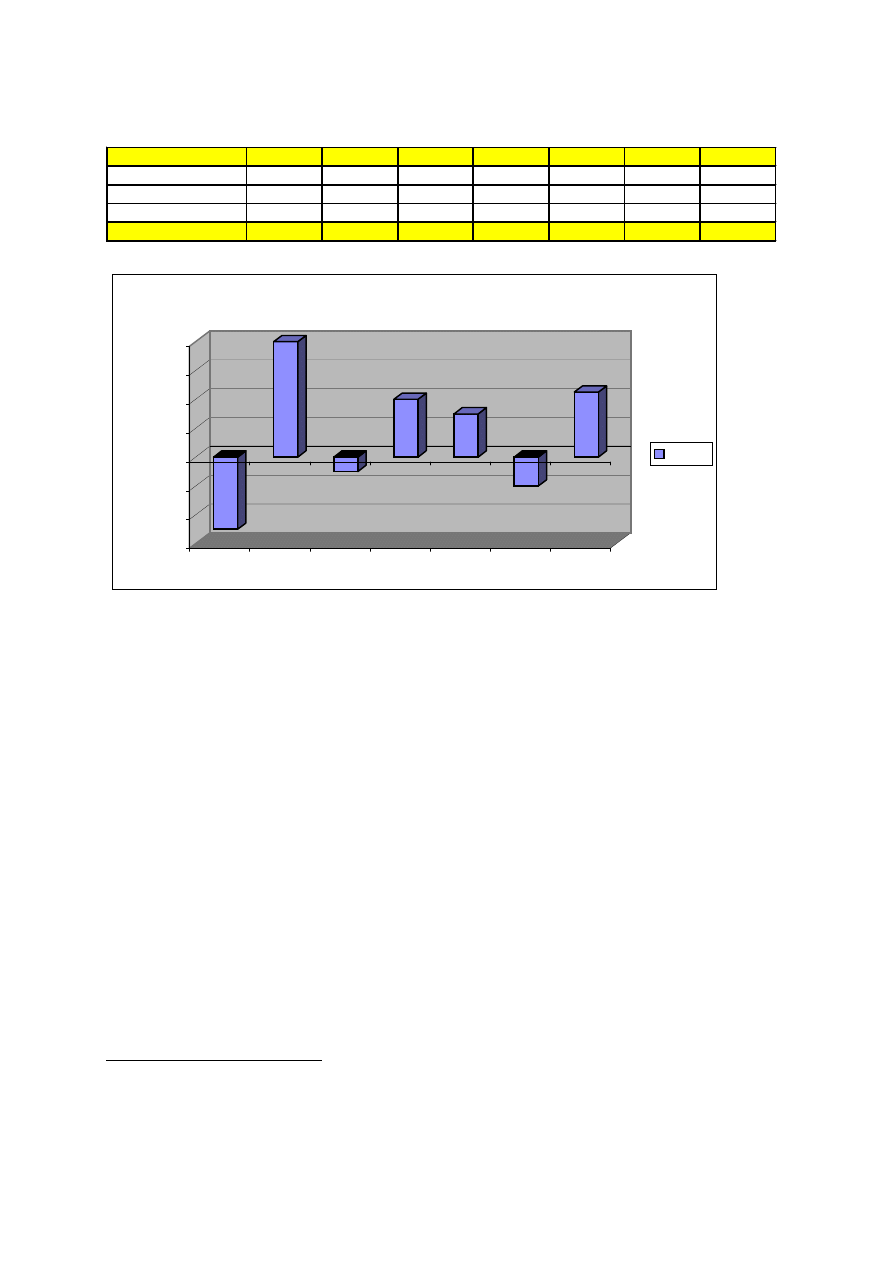

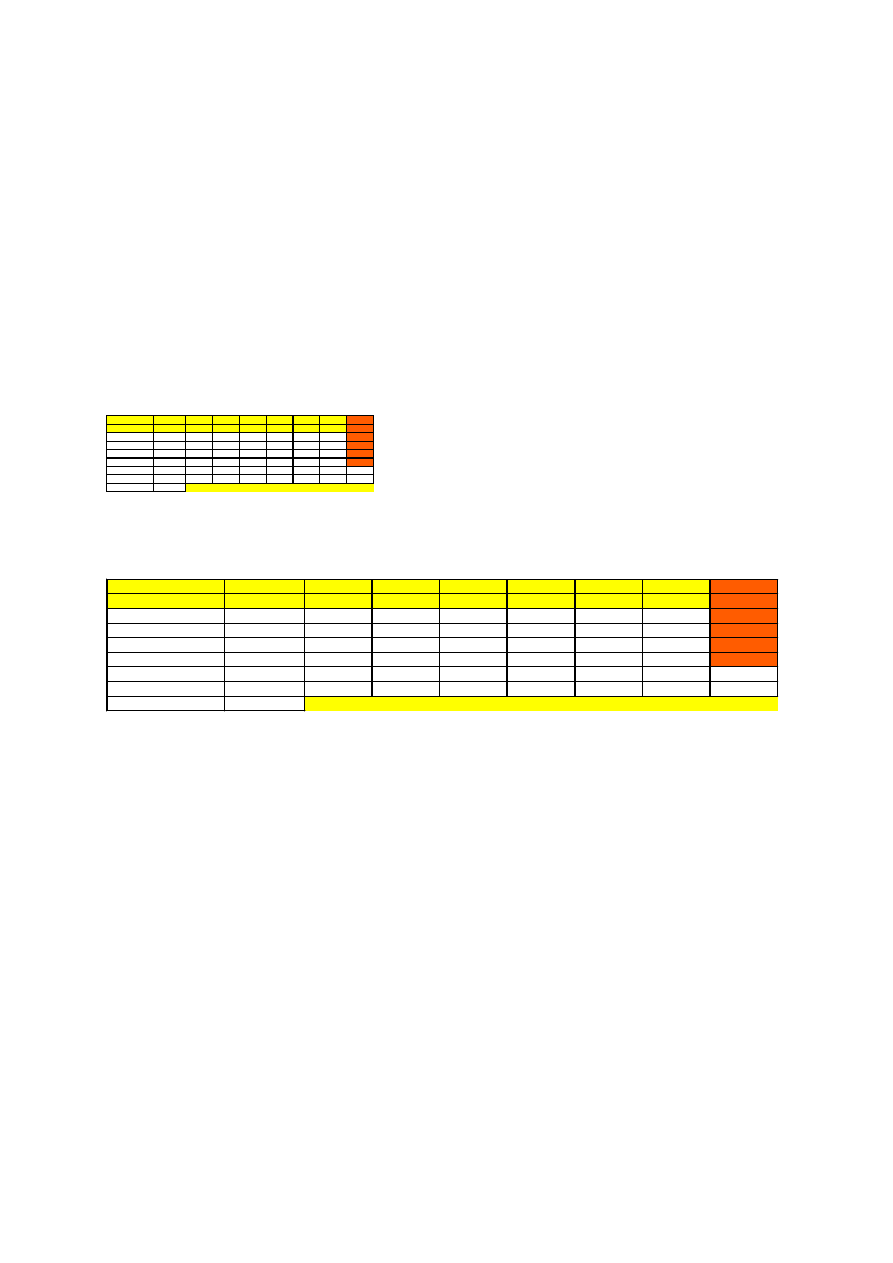

Często spotykanym przypadkiem praktycznym są przedsięwzięcia mieszane,

to znaczy takie, w których zmiana znaku salda środków pieniężnych, występuje

więcej niż jeden raz w okresie trwania przedsięwzięcia inwestycyjnego. Najczęściej

ma to miejsce, gdy przedsięwzięcie inwestycyjne składa się z wielu zadań

inwestycyjnych rozłożonych w czasie.

Projekt odwrotny rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Wpływy

13500,0

10000,0

2000,0

2000,0

2000,0

2000,0

2000,0

Wydatki

2000,0

2000,0

2000,0

3000,0

4000,0

4000,0

5000,0

Saldo

11500,0

8000,0

0,0

-1000,0

-2000,0

-2000,0

-3000,0

-4000,0

-2000,0

0,0

2000,0

4000,0

6000,0

8000,0

10000,0

12000,0

rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Projekt odwrotny - saldo środków pieniężnych

Saldo

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

13

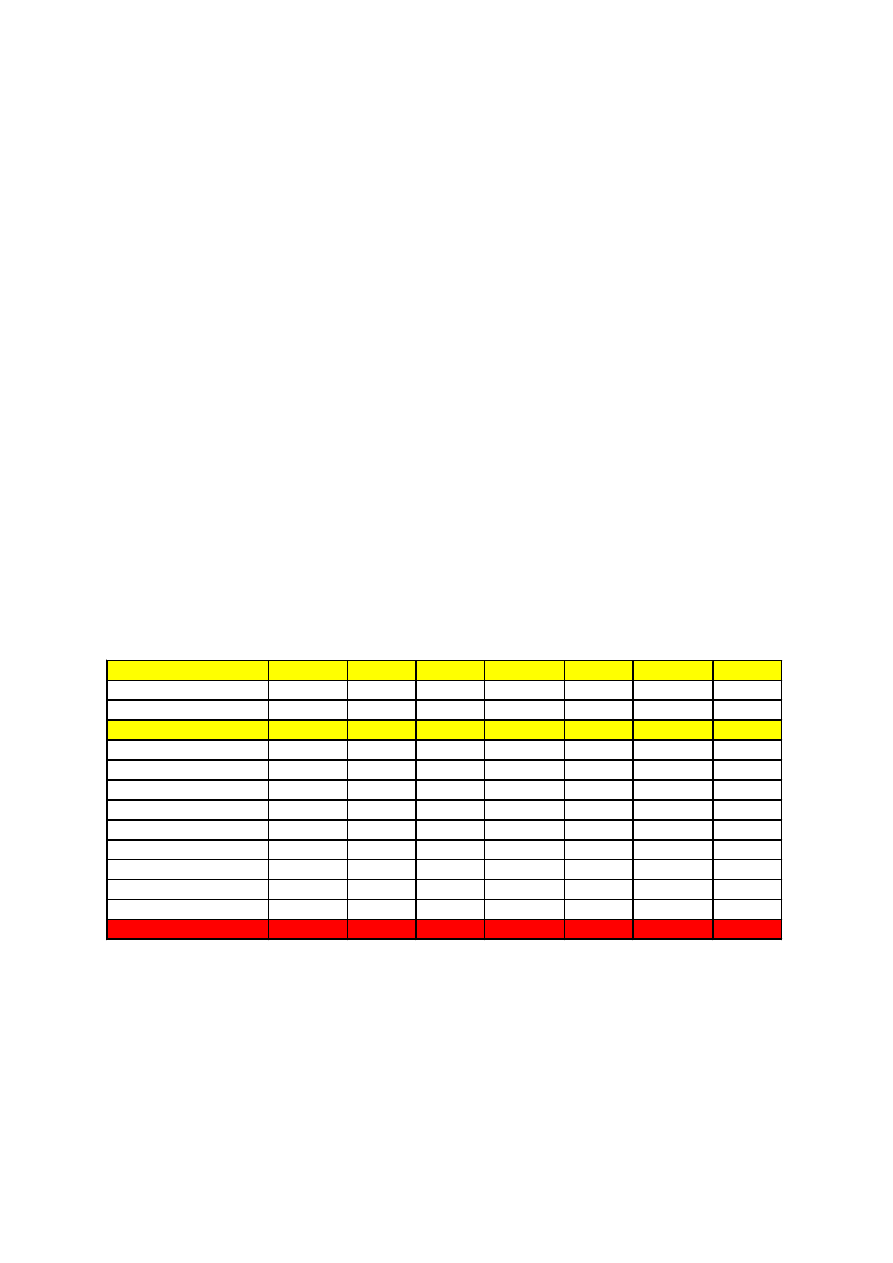

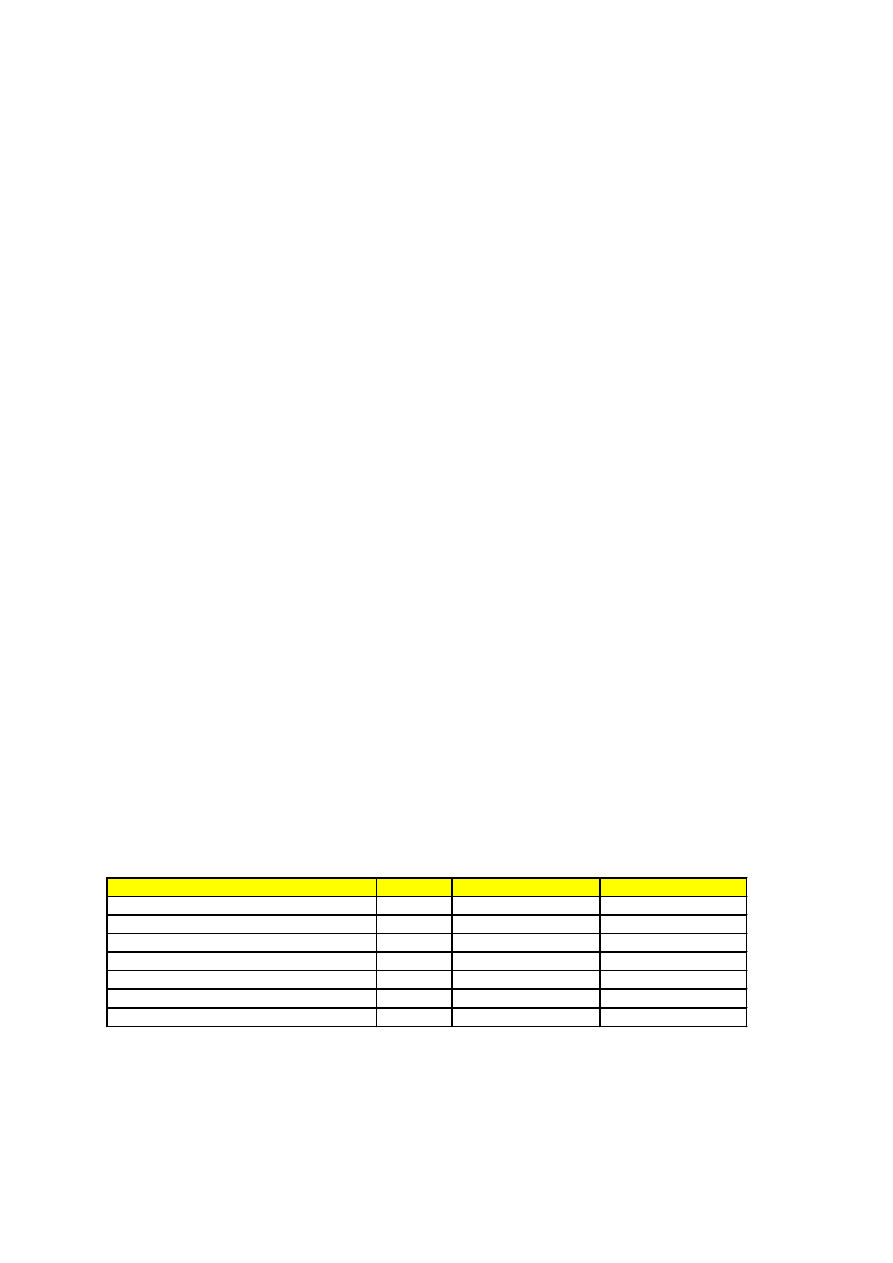

Tabela 3. Projekt mieszany

źródło: obliczenia własne

Wykres 3. Projekt mieszany

2.5.Planowanie przedsięwzięć inwestycyjnych – założenia

Zanim jednak przystąpimy do podejmowania konkretnych decyzji

inwestycyjnych musimy przygotować plan przedsięwzięcia inwestycyjnego.

Przygotowanie

planu

przedsięwzięcia inwestycyjnego wymaga przyjęcia

jednak kilku założeń

10

:

•

dalsze rozważania dotyczą decyzji inwestycyjnych podejmowanych przez

samodzielne podmioty gospodarcze, kierujące się wyłącznie kryteriami

ekonomicznymi, w związku z tym decyzje inwestycyjne wynikające z przyczyn

pozaekonomicznych, nie będą stanowić przedmiotu naszych zainteresowań,

•

decyzje inwestycyjne są podejmowane przez podmioty gospodarcze, które

funkcjonują w otoczeniu ekonomicznym oraz dysponują określonymi

10

Plan przedsięwzięcia inwestycyjnego jest jednym z rodzajem biznesplanu, a więc i założenia

konstrukcyjne stanowią modyfikację założeń wskazanych w: Filar E., Skrzypek J., Biznes Plan,

POLTEXT, W-wa 1998

Projekt mieszany rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Wpływy

0,0

12000,0

1000,0

9000,0

10000,0

6000,0

13500,0

Wydatki

5000,0

4000,0

2000,0

5000,0

7000,0

8000,0

9000,0

Saldo

-5000,0

8000,0

-1000,0

4000,0

3000,0

-2000,0

4500,0

-6000,0

-4000,0

-2000,0

0,0

2000,0

4000,0

6000,0

8000,0

rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Projekt mieszany - saldo środków pieniężnych

Saldo

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

14

zasobami. Sygnały płynące z otoczenia oraz poziom dostępności zasobów

determinuje i ogranicza zakres podejmowanych decyzji,

•

decyzje inwestycyjne podejmuje się na podstawie danych prognostycznych,

które z natury rzeczy są obarczone pewnym błędem. Błędy te wynikają

zarówno z przyjęcia błędnych założeń, co do kształtowania się sytuacji w

przyszłości, jak i z braku stosowania odpowiednich metod wnioskowania. Tak,

więc niezbędnym elementem jest analiza wrażliwości,

•

planowanie przedsięwzięcia inwestycyjnego rozumiane jest jako selektywny

sposób uzyskiwania i przetwarzania informacji, umożliwiający podjęcie trafnej

decyzji dotyczącej jego realizacji lub zaniechania,

•

podstawowymi efektami opracowania i wdrożenia planu przedsięwzięcia

powinny być: ograniczenie niepewności, oszacowanie prawdopodobieństwa

wystąpienia zagrożeń i szans (możliwości), a w konsekwencji zmniejszenie

ryzyka podjęcia błędnych decyzji inwestycyjnych,

•

istotą planowania przedsięwzięcia inwestycyjnego jest nie tylko wyznaczenie

sposobów i metod oceny efektywności przedsięwzięcia inwestycyjnego, ale

przede wszystkim kompleksowe podejście do sytuacji strategicznej

przedsiębiorstwa. Tak pojęte planowanie pozwala wybrać, spośród wielu

możliwości te, które będą korzystne z punktu widzenia przedsiębiorstwa,

•

funkcje kontrolne w planowaniu nie sprowadzają się do kontroli prowadzonej

przez organy zewnętrzne. Wykorzystanie informacji zwrotnych stosowane jest

do kontrolowania zależności między realizacją poszczególnych etapów

zaplanowanych działań a ich założeniami. Kontrola zakłada trafność planów i

działa jako system sprzężeń pomiędzy zamierzonymi celami a ich realizacją.

Reasumując za podstawowe zadania stawiane nowoczesnym procedurom

planowania przedsięwzięć inwestycyjnych można uznać:

•

sformułowanie i skonkretyzowanie przedsięwzięcia inwestycyjnego oraz

określenie celów jego realizacji,

•

stworzenie możliwości nadzorowania wykonania zaplanowanych zamierzeń

przez kadrę menedżerską,

•

stworzenie podstaw do oceny zapotrzebowania na środki finansowe.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

15

Efektem tego procesu jest plan, czyli program organizacyjny dla kadry

menedżerskiej, sprowadzający się do podejmowania trafnych decyzji, tak aby

uzyskać oczekiwane skutki w przyszłości.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

16

3.Metodologiczne aspekty podejmowania decyzji inwestycyjnych

3.1.Uwagi wstępne

Prace związane z modelowaniem oceny efektywności przedsięwzięć

inwestycyjnych są przedmiotem rozważań, nie tylko w licznych pracach z zakresu

rachunkowości zarządczej, ale i publikacjach z zakresu teorii wspomagania

procesów decyzyjnych

11

. Rzadko przy tym osiągana jest pełna zgodność poglądów.

Różnice dotyczą nie tylko sposobu rozumienia, a w konsekwencji definiowania

podstawowych pojęć, ale także samego sposobu przygotowania procedur służących

do oceny efektywności przedsięwzięć inwestycyjnych.

Nie oznacza to jednak, że nie istnieje tu żaden ogólny schemat, wzorzec

postępowania, aprobowany z różnymi modyfikacjami, przez większość autorów.

Ponieważ jednak jednym z celów niniejszego opracowania jest zbudowanie i

wykorzystanie symulacyjnego modelu w trakcie oceny efektywności przedsięwzięć

inwestycyjnych, niezbędnym wydaje się zaprezentowanie poglądów autora,

dotyczących metodologii modelowania tego typu procesów..

W

związku z tym, dalsze rozważania mają pragmatyczny cel: pomóc

przygotować taki sposób konstrukcji modeli procesów inwestycyjnych, który umożliwi

wykonywanie zarówno eksperymentów symulacyjnych, jak i optymalizacyjnych,

zmierzających do wspomagania procesu podejmowania trafnych decyzji

inwestycyjnych.

Przystępując do budowy modeli symulacyjnych procesów inwestycyjnych

należy wziąć pod uwagę fakt, że sytuacja badacza procesów gospodarczych jest

często dużo trudniejsza niż przedstawiciela nauk ścisłych, który zwykle ma do

czynienia z obiektywnymi prawami. Prawa te stosunkowo łatwo można bowiem

opisać w formie równań modelu matematycznego. Ekonomista natomiast, często

napotyka na niejednolitą i niekompletną teorię, a nie istnieje przecież laboratorium, w

którym mógłby wykonywać eksperymenty na badanym obiekcie. Ponadto struktura

procesów gospodarczych jest zwykle zmienna w czasie, co wymaga odpowiednich,

bieżąco dokonywanych w trakcie badania, zmian w równaniach modelu.

11

Są to prace z zakresu: badań operacyjnych, ekonometrii, modeli symulacyjnych czy teorii

sterowania.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

17

W przypadku modeli służących do oceny efektywności przedsięwzięć

inwestycyjnych dotyczy to głównie problemów związanych z właściwym

przygotowaniem prognozy przepływu środków pieniężnych

12

oraz doborem

prawidłowej wartości stopy dyskontowej. Warto jednak podkreślić, że stosunkowo

dobrze rozwinięte są matematyczne podstawy teorii oceny procesów inwestycyjnych,

co umożliwia ich łatwe oprogramowanie.

Kolejny problem stwarzają dane empiryczne, często niekompletne, natomiast

obarczone trudnymi do oszacowania błędami pomiaru. Warto również wziąć pod

uwagę fakt, że modele procesów inwestycyjnych korzystają często z danych

prognostycznych, z natury rzeczy obciążonych błędami.

Nasuwa się więc pytanie: czy procesy inwestycyjne poddają się modelowaniu

i optymalizacji ? Pozytywna odpowiedź na tak postawione pytanie musi być

poprzedzona próbą sformułowania zaplecza metodologicznego służącego do

budowy oraz aplikacji modeli procesów inwestycyjnych. Zdaniem autora niniejszej

pracy, dobrym punktem wyjścia jest tu stosowanie symulacji.

Metoda ta będzie w dalszych rozważaniach stosowana niejako w podwójnej

roli. Z jednej strony ma ona stanowić metodę opisu badanego systemu - ze

szczególnym uwzględnieniem problemów związanych z modelowaniem na szczeblu

mikroekonomicznym - a z drugiej strony będzie wykorzystywana jako technika

umożliwiająca przeprowadzenie eksperymentów symulacyjnych i

optymalizacyjnych.

Na poparcie celów i zadań stawianych omawianej metodzie symulacji można

przytoczyć jej następującą definicję: „jest to ścisła metoda opisu systemu,

ułatwiająca analizę - zwykle poprzez użycie ciągłych modeli symulacyjnych -

efektów oddziaływania alternatywnych struktur i polityk decyzyjnych na

funkcjonowanie badanego systemu ".

Tradycyjne podejście metodologiczne proponowane na gruncie symulacji

obejmuje przynajmniej dwie fazy:

a) fazę opisu badanego procesu wraz z analizą jakościową i weryfikacją,

b) fazę analizy ilościowej alternatywnych sposobów postępowania.

12

Dotyczy to metod oceny przedsięwzięć inwestycyjnych, które wykorzystują jako podstawę obliczeń

prognozy przepływy środków pieniężnych.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

18

Spróbujmy zastanowić się, w jaki sposób można prowadzić ocenę

efektywności procesu inwestycyjnego poprzez wykorzystanie możliwości

stwarzanych przez modele symulacyjne. Ze względu na istotę omawianego procesu

należy podkreślić, że rozważania dotyczą źle ustrukturalizowanych problemów

decyzyjnych, to znaczy takich, w przypadku, których trudno wskazać gotowe

procedury postępowania. W tej sytuacji, symulacyjny model komputerowy

postawiony do dyspozycji decydenta, powinien pozwalać rozpoznać, zrozumieć i

sformułować problem a następnie rozwiązać go przy pomocy narzędzi analitycznych

dostarczanych przez teorię symulacji.

W konsekwencji, autor niniejszego artykułu pragnie się skoncentrować na

ocenie przydatności modeli symulacyjnych w trakcie konstrukcji modeli oceny

efektywności przedsięwzięć inwestycyjnych, ich wdrożenia oraz kontroli wykonania.

3.2.Fazy procesu oceny efektywności przedsięwzięć inwestycyjnych versus

fazy budowy modelu symulacyjnego

Generalnie rzecz biorąc, proces oceny efektywności przedsięwzięć

inwestycyjnych związany jest z wyborem sposobu realizacji przedsięwzięcia

inwestycyjnego, jego wdrożeniem oraz kontrolą realizacji, przebiegając w fazach

przedstawionych w tabeli 1.

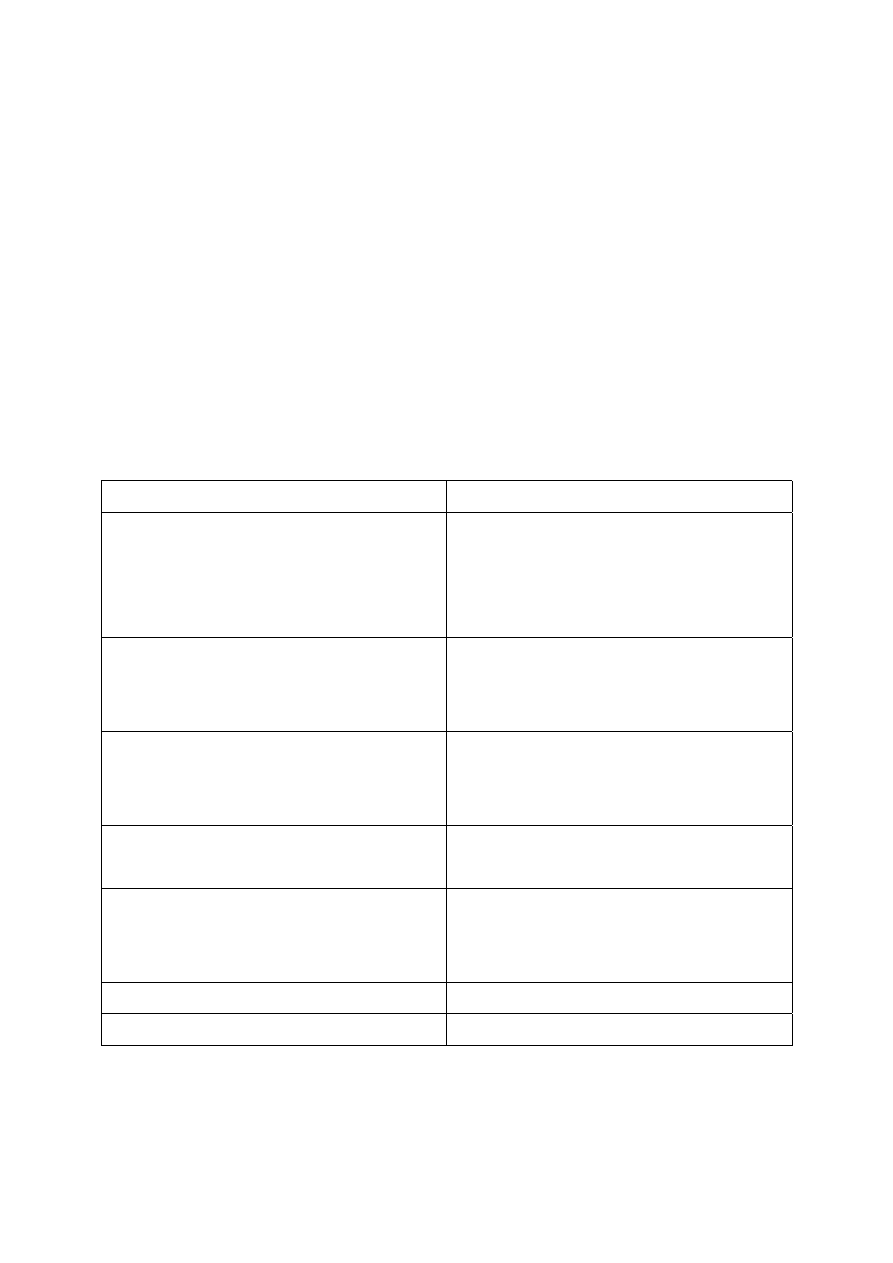

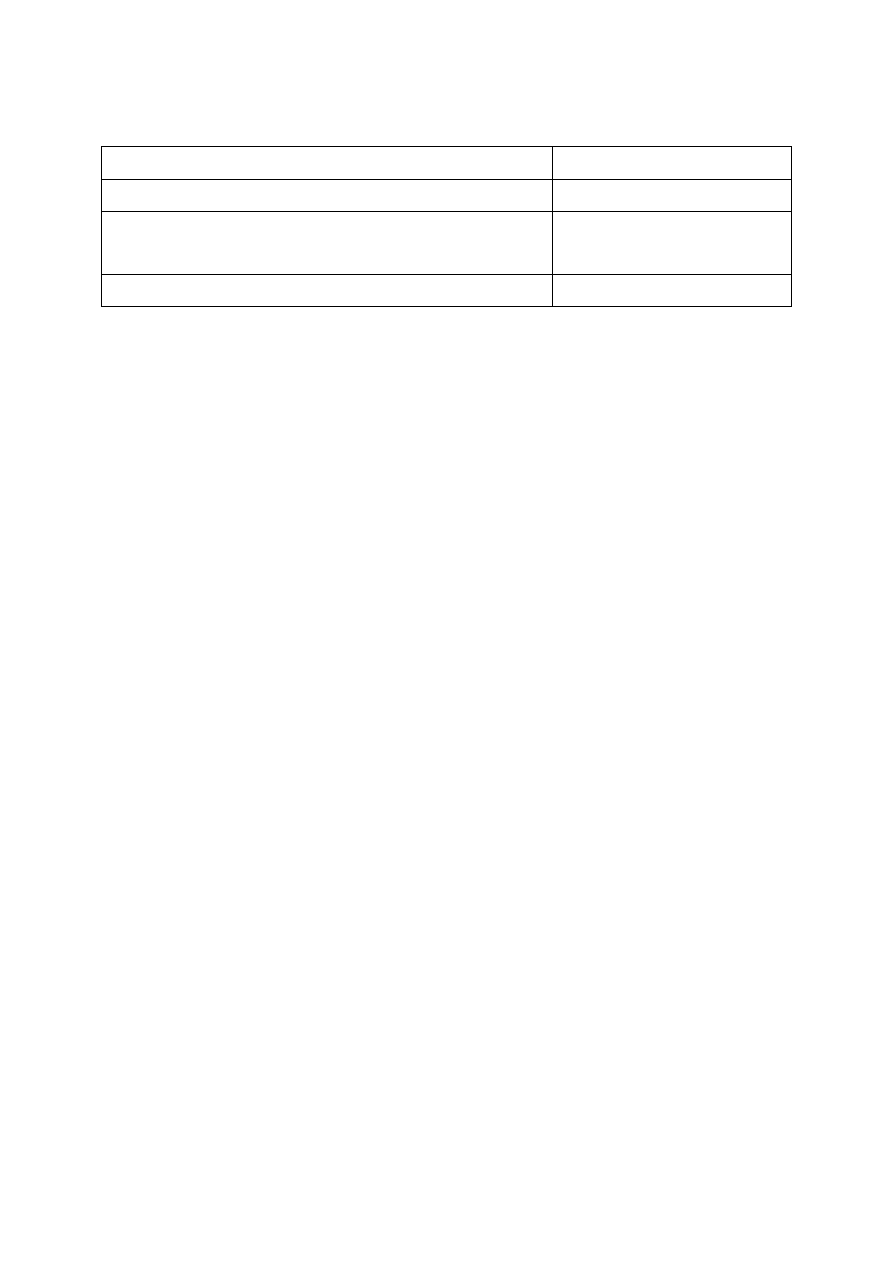

Tabela 4. Fazy procesu oceny efektowności przedsięwzięć inwestycyjnych

Nazwa fazy

Stosowana metodologia

Identyfikacja problemu, który wymaga

podjęcia działania

Plan przedsięwzięcia inwestycyjnego,

uwzględniający wpływ otoczenia, stan

zasobów oraz cele przedsięwzięcia.

Diagnoza sytuacji

Ocena pozycji strategicznej.

Zaprojektowanie niezbędnych działań Wybór wariantu (generowanie wariantów,

ocena wariantów, wybór wariantu do

realizacji)

Wdrożenie wybranego wariantu

Wdrożenie wybranego wariantu

Kontrola wykonania

Obserwacja realizacji przedsięwzięcia oraz

wprowadzanie korekt

Źródło: opracowanie własne.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

19

Z punktu widzenia konstruktora modelu symulacyjnego, stawiającego sobie za

cel wspomaganie procesu oceny efektywności przedsięwzięcia inwestycyjnego,

warto wyróżnić następujące etapy:

• konstrukcja modelu przedsięwzięcia (obejmująca analizę oraz wybór wariantu);

• wdrożenie wybranego wariantu;

• kontrola wykonania oraz ewentualne korekty.

Wspomniane wyżej fazy należy porównać z fazami konstrukcji modeli

symulacyjnych.

Tabela 5. Fazy konstrukcji modeli symulacyjnych

Fazy i zadania Opis fazy lub zadania

Faza „A"

Opis badanego obiektu wraz z analizą jakościową

Zadanie „A1" Definicja celów modelowania

Zadanie „A2" Tworzenie koncepcji modelu

Zadanie „A3" Ustalenie wartości początkowych zmiennych oraz parametrów

(kalibracja)

Zadanie „A4" Konstrukcja modelu matematycznego

Zadanie „A5" Zapisanie modelu komputerowego (kodowanie)

Faza „B"

Testowanie wiarygodności modelu

Zadanie „B1" Przeprowadzenie testów weryfikacyjnych

Zadanie „B2" Testowanie zgodności zachowania modelu z zachowaniem

modelowanego obiektu

Zadanie „B3" Testowanie

zgodności struktur modelu ze strukturą

modelowanego obiektu

Faza „C"

Analiza ilościowa modelu przy wykorzystaniu symulacji

komputerowej

Zadanie „C1" Analiza i synteza modelu na drodze intuicyjnych eksperymentów

symulacyjnych

Zadanie „C2" Zastosowanie algorytmów sterowania optymalnego

Zadanie „C3" Stosowanie heurystycznych algorytmów optymalizacji

Źródło: Skrzypek J., Metodologiczne aspekty modelowania procesów gospodarczych (w ujęciu

Dynamiki Systemowej), Materiały V Jubileuszowej Wyższej Górskiej Międzynarodowej Szkoły PTI, PTI

Katowice, 1993;

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

20

3.3.Fazy konstrukcji modeli symulacyjnych

3.3.1.Faza opisu badanego obiektu wraz z analizą jakościową

Definicja celów modelowania

Podstawowym celem modelowania jest zawsze studiowanie zachowania

się modelowanego obiektu w trakcie eksperymentów symulacyjnych. Różny

może być jednak sposób wykorzystywania modelu. Model może przecież

służyć jako środek komunikacji, ułatwiający prezentację i zrozumienie badanego

obiektu lub stanowić narzędzie analizy, swego rodzaju laboratorium badawcze

ekonomisty, a także służyć wyłącznie celom dydaktycznym. Właściwe określenie

celów budowy modelu i funkcji jakie ma on spełniać jest więc jednym z krytycznych

punktów w procesie modelowania. Rozstrzyga ono bowiem między innymi o

stopniu szczegółowości modelu a także przesądza o stosowanych sposobach

testowania jego wiarygodności.

Tworzenie koncepcji modelu

Koncepcja modelu powstaje zwykle na drodze identyfikacji badanego procesu,

rozumianej jako określenie obiektu identyfikacji, wyodrębnienie jego podstawowych

cech oraz ustalenie związków przyczynowo - skutkowych pomiędzy nimi.

Jeśli model budowany jest z myślą o poddaniu go eksperymentom

optymalizacyjnym to już w trakcie tworzenia jego koncepcji należy wziąć pod uwagę

konieczność wyodrębnienia reguł decyzyjnych oraz sformułowania funkcji kryterium

optymalizacji. Model taki powinien więc reprezentować nie tylko „fizykę" badanego

obiektu ale również sposób podejmowania decyzji.

W przypadku modelu służącego do oceny efektywności przedsięwzięć

inwestycyjnych, reguły te mogą dotyczyć na przykład sposobów konstrukcji

algorytmów obliczeniowych. O ile jednak odwzorowanie wspomnianych algorytmów

jest stosunkowo łatwe, to modelowanie procesu podejmowania decyzji

inwestycyjnych nastręcza już poważne trudności.

Problem ten rozwiązywany jest zwykle na drodze zastosowanie jednego z

dwu następujących sposobów. Pierwszy z nich, tradycyjnie stosowany w modelach

symulacyjnych, polega na włączeniu do modelu reguł decyzyjnych opisujących

explicite informacje brane pod uwagę przy podejmowaniu określonych decyzji.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

21

Alternatywny sposób postępowania został rozwinięty na gruncie

ekonomii eksperymentalnej. W modelach tego typu tradycyjne reguły decyzyjne

zostały zastąpione przez rzeczywistych decydentów, których zadaniem jest

nadanie wartości wszystkim zmiennym decyzyjnym. Sposób podejmowania przez

nich decyzji jest następnie obserwowany i analizowany.

Pozostawiając do wyboru modelującego, sposób postępowania przy

konstrukcji tych fragmentów modelu, które dotyczą procesu decyzyjnego, należy

stwierdzić, że z punktu widzenia możliwości optymalizacji, oba wymienione

uprzednio podejścia metodologiczne są równoprawne. Oznacza to, że w

przypadku wyposażenia modelu w reguły decyzyjne skonstruowane w tradycyjny

sposób, optymalizacji poddane mogą być jedynie parametry wchodzące w ich

skład.

Jeśli budowany model ma służyć do przeprowadzania eksperymentów

optymalizacyjnych, to już w fazie koncepcyjnej należy wziąć pod uwagę

konieczność zaproponowania postaci funkcji kryterium optymalizacji.

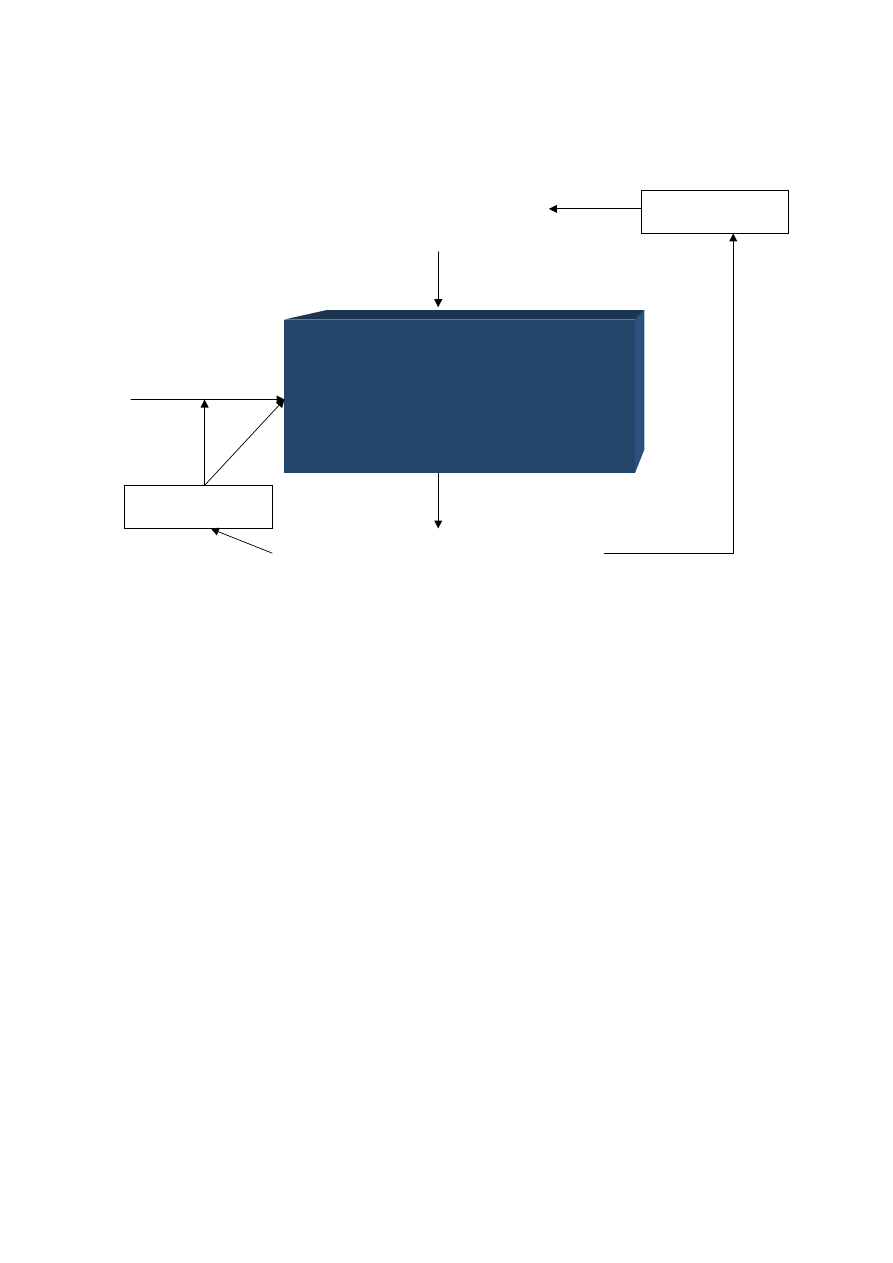

Konstrukcja modelu matematycznego i komputerowego

W przypadku modeli symulacyjnych, zaprojektowanych w celu oceny

efektywności przedsięwzięć inwestycyjnych, konstrukcja modelu matematycznego

jest stosunkowo łatwa, ponieważ istnieją odpowiednie algorytmy obliczeniowe, a

także wzory umożliwiające odwzorowanie relacji finansowych.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

22

Rysunek 3.Schemat konstrukcji modelu symulacyjnego

3.3.2. Faza testowania wiarygodności modeli symulacyjnych

Faza testowania wiarygodności modelu ma szczególnie duże znaczenie w

przypadku modeli o nastawieniu aplikacyjnym. Bez zapewnienia bowiem

odpowiedniego poziomu zaufania do modelu nie ma co marzyć o możliwości

wnioskowania na jego podstawie. Proces testowania wiarygodności modelu jest

procesem ciągłym, wykonywanym zarówno w procesie budowy modelu jak i jego

eksploatacji. Przede wszystkim chodzi tu o odpowiedź na pytanie czy model jest

spójny, czy jego struktura odpowiada strukturze badanego obiektu. Należy

również zweryfikować jego zgodność z przyjętymi wcześniej założeniami. Wszelkie

uproszczenia powinny bowiem wynikać z przyjętego systemu założeń a nie na

przykład z niedostatków metodologicznych.

Właściwie pierwszym testem, często niedocenianym, powinno być zbadanie

fizycznych wymiarów w każdym z równań. Stwierdzenie niezgodności wymiarów obu

stron równania jest przecież stosunkowo łatwe technicznie. Przy okazji można

zweryfikować sposób modelowania pojedynczych relacji modelu. Jakże bowiem

często nawet prawidłowe zachowanie się modelu jako całości nie przesądza o

prawidłowości odwzorowania pojedynczych relacji modelu.

Pierwsze eksperymenty symulacyjne powinny mieć za zadanie stwierdzenie

czy model nie produkuje absurdalnych wartości którejś ze zmiennych. Stosunkowo

popularne są tu również tak zwane testy bilansowe, przy pomocy których łatwo

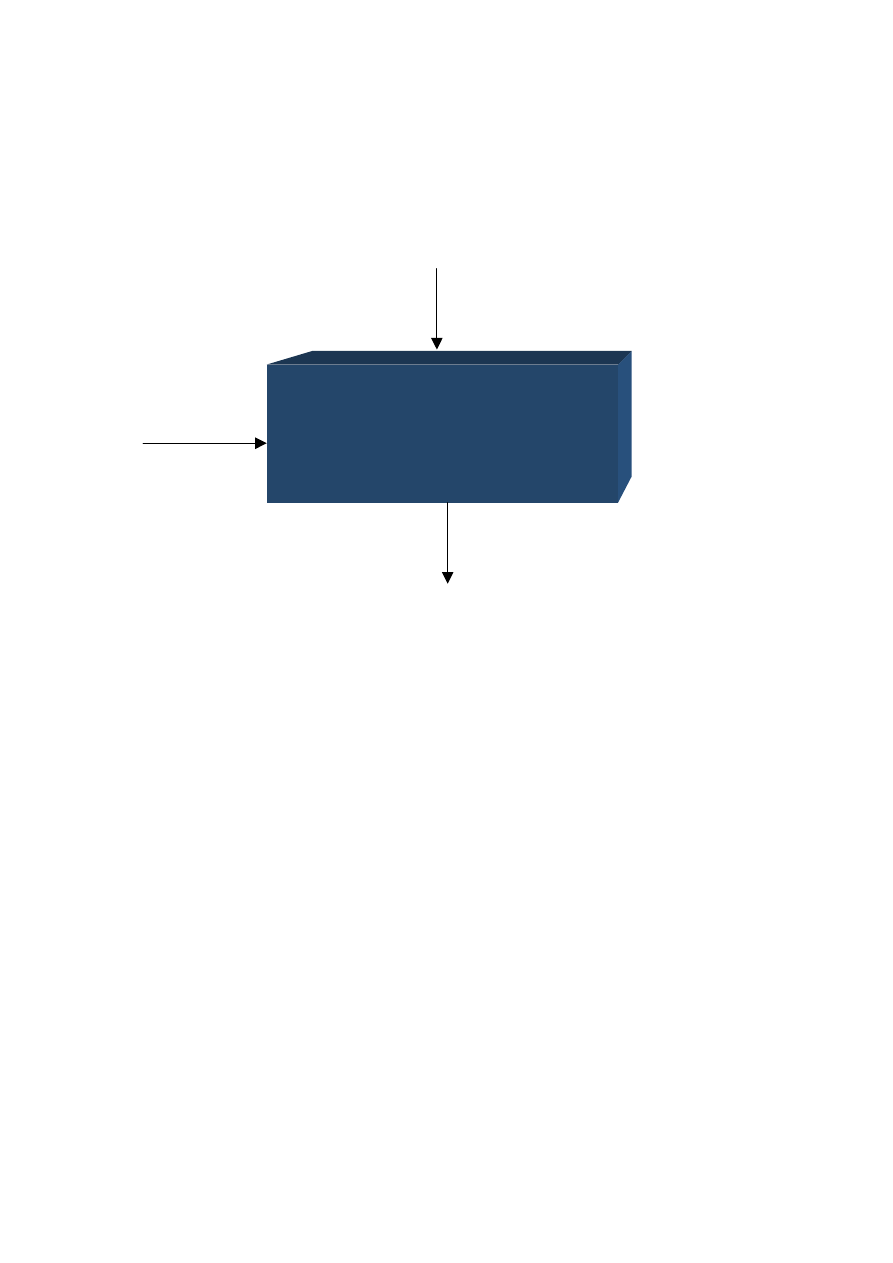

MODEL SYMULACYJNY:

-równania opisujące „fizykę” opisywanego

przedsięwzięcia (np. sposób konstrukcji przepływów

pieniężnych)

-równania odwzorowujące algorytmy metod oceny

efektywności przedsięwzięć inwestycyjnych

-kryteria wyboru

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

23

można wykryć te błędy, które powodują niezbilansowanie się relacji, wyliczanych

na podstawie informacji pochodzących z różnych źródeł.

W modelach wykorzystujących dane rzeczywiste można stosować test

zgodności z danymi historycznymi. Ma on jednak ograniczone zdarzenie w

przypadku modeli, które będą wykorzystywane w sytuacjach w których możliwe są

zmiany struktury modelu. Wtedy bowiem wiarygodność modeli może być

stwierdzona wyłącznie w stosunku do założeń, które były aktualne w momencie

budowy modelu. Przy tym od modeli symulacyjnych powinno się wymagać raczej

projekcji niż predykcji. Natomiast w modelach pracujących na danych

hipotetycznych pozostaje właściwie test polegający na symulacyjnym badaniu

wpływu nagłych zmian niektórych zmiennych modelu na jego zachowanie. jeśli model

zachowuje się zgodnie z przewidywaniami modelarza może to świadczyć o

poprawności jego budowy. W przeciwnym przypadku stanowi natomiast źródło

informacji o popełnionych błędach. Wykonanie całego kompletu powyższych testów

oczywiście nie zapewnia automatycznej poprawności modelu.

3.3.3.Faza analizy ilościowej modelu przy wykorzystaniu symulacji

komputerowej

Dysponując modelem, przetestowanym pod względem jego wiarygodności,

można przystąpić do prowadzenia eksperymentów symulacyjnych. Najczęściej

stosowane tu sposoby pracy z modelem noszą nazwę analizy i syntezy.

W przypadku modeli symulacyjnych służących do oceny efektywności

przedsięwzięć inwestycyjnych, eksperymenty mogą polegać na przykład na:

•

porównaniu wyników, dostarczanych przez alternatywne metody oceny

efektywności przedsięwzięć inwestycyjnych,

•

testowaniu wrażliwości wyniku oceny efektywności przedsięwzięcia na

przyjęte założenia,

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

24

•

porównaniu wyników, uzyskanych przy różnych parametrach modeli

efektywności przedsięwzięć inwestycyjnych.

Rysunek 4.Sposoby wykorzystania modelu symulacyjnego

Dane wejściowe

(

z planu przedsięwzięcia

)

Decyzje

inwestora

WYNIKI EKSPERYMENTÓW

MODEL

SYMULACYJNY

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

25

4.Konstrukcja modelu przedsięwzięcia inwestycyjnego

4.1.Algorytm konstrukcji modelu

Porównanie zawartości tabeli 4 oraz 5 jasno wyznacza zadania konstruktora

modelu w poszczególnych fazach konstrukcji modelu przedsięwzięcia

inwestycyjnego. Warto w tym miejscu podkreślić, że celem dalszych rozważań jest

przedstawienie algorytmu powstawania modelu symulacyjnego, służącego ocenie

efektywności przedsięwzięcia inwestycyjnego. Model taki powinien umożliwiać

podejmowanie trafnych decyzji inwestycyjnych.

Tabela 6. Algorytm konstrukcji modelu symulacyjnego

Nazwa fazy

Zadania

1.Identyfikacja problemu

1.1.Studium możliwości (wstępna ocena

przedsięwzięć)

1.2.Przygotowanie planu przedsięwzięcia

inwestycyjnego

2.Diagnoza sytuacji

2.1.Identyfikacja modelu decyzyjnego

2.2.Identyfikacja typu przedsięwzięcia

inwestycyjnego

3.Wybór metody oceny efektywności

przedsięwzięć inwestycyjnych

3.1.Wybór metody spełniającej założenia

modelu decyzyjnego oraz odpowiedniej

do typu przedsięwzięcia inwestycyjnego

4.Budowa modelu symulacyjnego

4.1.Przygotowanie założeń i struktury

modelu symulacyjnego

5.Wybór wariantu przedsięwzięcia

inwestycyjnego

5.1.Generowanie wariantów

5.2.Eksperymenty symulacyjne

5.3.Wybór wariantu

6.Wdrożenie 6.1.Wdrożenie

7.Kontrola wykonania

7.1.Kontrola realizacji

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

26

4.2.Identyfikacja problemu

4.2.1.Studium możliwości

Studium możliwości powinno zawierać wstępny opis planowanego

przedsięwzięcia inwestycyjnego. Na tym etapie powinno się również dokonać

wstępnej oceny wykonalności planowanych przedsięwzięć. Projekty, które nie

zostaną odrzucone na tym etapie, poddane zostaną dalszej weryfikacji na etapie

konstrukcji planu.

4.2.2.Plan przedsięwzięcia inwestycyjnego

Proponowana przez autora niniejszego opracowania struktura planu

przedsięwzięcia inwestycyjnego, składa się z następujących elementów:

streszczenie projektu przedsięwzięcia:

•

profil i zakres przedsięwzięcia inwestycyjnego,

•

analiza strategiczna,

•

opis sfery technicznej,

•

opis sfery marketingowej,

•

opis sfery organizacyjnej;

•

opis sfery finansowej.

P

P

r

r

o

o

f

f

i

i

l

l

i

i

z

z

a

a

k

k

r

r

e

e

s

s

p

p

r

r

z

z

e

e

d

d

s

s

i

i

ę

ę

w

w

z

z

i

i

ę

ę

c

c

i

i

a

a

i

i

n

n

w

w

e

e

s

s

t

t

y

y

c

c

y

y

j

j

n

n

e

e

g

g

o

o

Profil i zakres przedsięwzięcia inwestycyjnego powinien zostać opracowany

na podstawie materiałów zawartych w studium możliwości. Warto podkreślić, że

precyzyjne określenie profilu i zakresu przedsięwzięcia inwestycyjne ma decydujące

znaczenie z punku widzenia szans powodzenia realizacji planu.

A

A

n

n

a

a

l

l

i

i

z

z

a

a

s

s

t

t

r

r

a

a

t

t

e

e

g

g

i

i

c

c

z

z

n

n

a

a

Analiza strategiczna przedsięwzięcia inwestycyjnego obejmuje:

• ocenę sygnałów płynących z otoczenia firmy, wpływających na realizację

przedsięwzięcia (czynniki ekonomiczne, polityczne, technologiczne, etyczne i

społeczne);

• ocenę zasobów związanych z realizacją przedsięwzięcia (zasoby fizyczne,

ludzkie, finansowe, niematerialne);

• identyfikację celu związanego z realizacją przedsięwzięcia.

Z punktu widzenia konstruktora modelu symulacyjnego analiza strategiczna

przedsięwzięcia dostarcza informacji umożliwiających wykonanie zadań związanych

z fazą "A" (opis badanego obiektu wraz z analizą jakościową) oraz fazą "B"

(testowanie wiarygodności modelu).

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

27

Szczególną uwagę należy zwrócić na fakt, iż analiza zasobów oraz otoczenia

pozwala skonstruować warunki ograniczające modelu oraz dobrać jego parametry,

natomiast cele i oczekiwania właścicieli narzucają postać funkcji kryterium oceny

wyników eksperymentów z modelem.

Rysunek 5. Plan dopuszczalny

W naszym przypadku plan dopuszczalny będzie, więc zawierał wszystkie

przedsięwzięcia, które spełniają ograniczenia ze strony otoczenia i zasobów.

Możemy, więc spotkać się z jednym z trzech przypadków:

A)nie istnieje żadne przedsięwzięcie inwestycyjne, które spełnia istniejące

ograniczenia,

B) istnieje tylko jedno przedsięwzięcie spełniające istniejące ograniczenia,

C) występuje więcej niż jedno przedsięwzięcie spełniające istniejące ograniczenia.

W przypadku „A” należy zaniechać dalszych działań.

W przypadku „B” można zastosować model decyzyjny „przyjąć odrzucić”.

W przypadku „C” można zastosować model decyzyjny „przyjąć lub odrzucić”

lub, „który lepszy”. Warto podkreślić, że w przypadkach „A” i „B” należy wziąć pod

uwagę cel realizacji przedsięwzięcia, wybierając w ten sposób plan optymalny.

W trakcie konstrukcji modelu symulacyjnego, wykorzystuje się również wiedzę

dotyczą sposobów odwzorowania zależności finansowych.

Skonstruowany w ten sposób model powinien zostać poddany procedurze

testowania jego wiarygodności, bowiem tylko model wiarygodny może stanowić

narzędzie użyteczne w następnych fazach procesu zarządzania strategicznego.

PLAN DOPUSZCZALNY

OTOCZENIE

ZASOBY

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

28

Rysunek 6.Plan optymalny

W rezultacie może zaistnieć jeden z trzech przypadków:

A)nie istnieje ani jeden plan optymalny (gdy nie istnieje ani jeden plan dopuszczalny),

B)istnieje tylko jedno przedsięwzięcie, które można uznać za optymalne,

C)występuje więcej niż jedno przedsięwzięcie, które można uznać za optymalne.

S

S

f

f

e

e

r

r

a

a

t

t

e

e

c

c

h

h

n

n

i

i

c

c

z

z

n

n

a

a

Sfera techniczna powinna zawierać przynajmniej:

•

poziom zakupu rzeczowego majątku trwałego,

•

prognozę kosztów.

S

S

f

f

e

e

r

r

a

a

m

m

a

a

r

r

k

k

e

e

t

t

i

i

n

n

g

g

o

o

w

w

a

a

Opisując działania marketingowe, związane z realizacja przedsięwzięcia

należy więc mieć na uwadze opracowanie kompleksowego planu marketingowego,

w którym omówione zostaną zagadnienia dotyczące cech oferowanego produktu lub

usług, charakterystyki rynków zbytu, sposobów prowadzenia sprzedaży oraz

planowanych działań reklamowych. Uwzględnić należy pozycję wyrobów na rynku,

biorąc pod uwagę konkurencję w aspekcie jakości, ceny, obsługi klienta, obsługi

serwisowej i gwarancji oraz wymienić stosowane bonifikaty, prowizje oraz warunki

kredytowania sprzedaży.

PLAN DOPUSZCZALNY

CELE

PLAN OPTYMALNY

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

29

S

S

f

f

e

e

r

r

a

a

o

o

r

r

g

g

a

a

n

n

i

i

z

z

a

a

c

c

y

y

j

j

n

n

a

a

W sferze organizacyjnej powinien, więc znaleźć się opis:

•

organizacji pracy oraz posiadanych zasobów ludzkich,

•

kalendarza organizacji przedsięwzięcia,

•

kosztów zatrudnienia.

Kalendarz organizacji przedsięwzięcia można skonstruować korzystają z metod

sieciowych CPM lub PERT

13

.

S

S

f

f

e

e

r

r

a

a

f

f

i

i

n

n

a

a

n

n

s

s

o

o

w

w

a

a

Sfera finansowa ma podstawowe znaczenie z punktu widzenia procesu oceny

efektywności przedsięwzięć inwestycyjnych, ponieważ wszystkie metody opierają się

na danych finansowych. Tak więc wynik całego postępowania zależy od jakości

danych wejściowych. Źródłem tych danych są zwykle inne sfery planu

przedsięwzięcia inwestycyjnego, takie jak sfera techniczna, marketingowa czy

organizacyjna.

Autor niniejszego opracowania postanowił opracować zestaw danych

wejściowych, który w typowych warunkach napotykanych w firmach prowadzących

działalność inwestycyjną, powinien umożliwić poprawne skonstruowanie planu

finansowego.

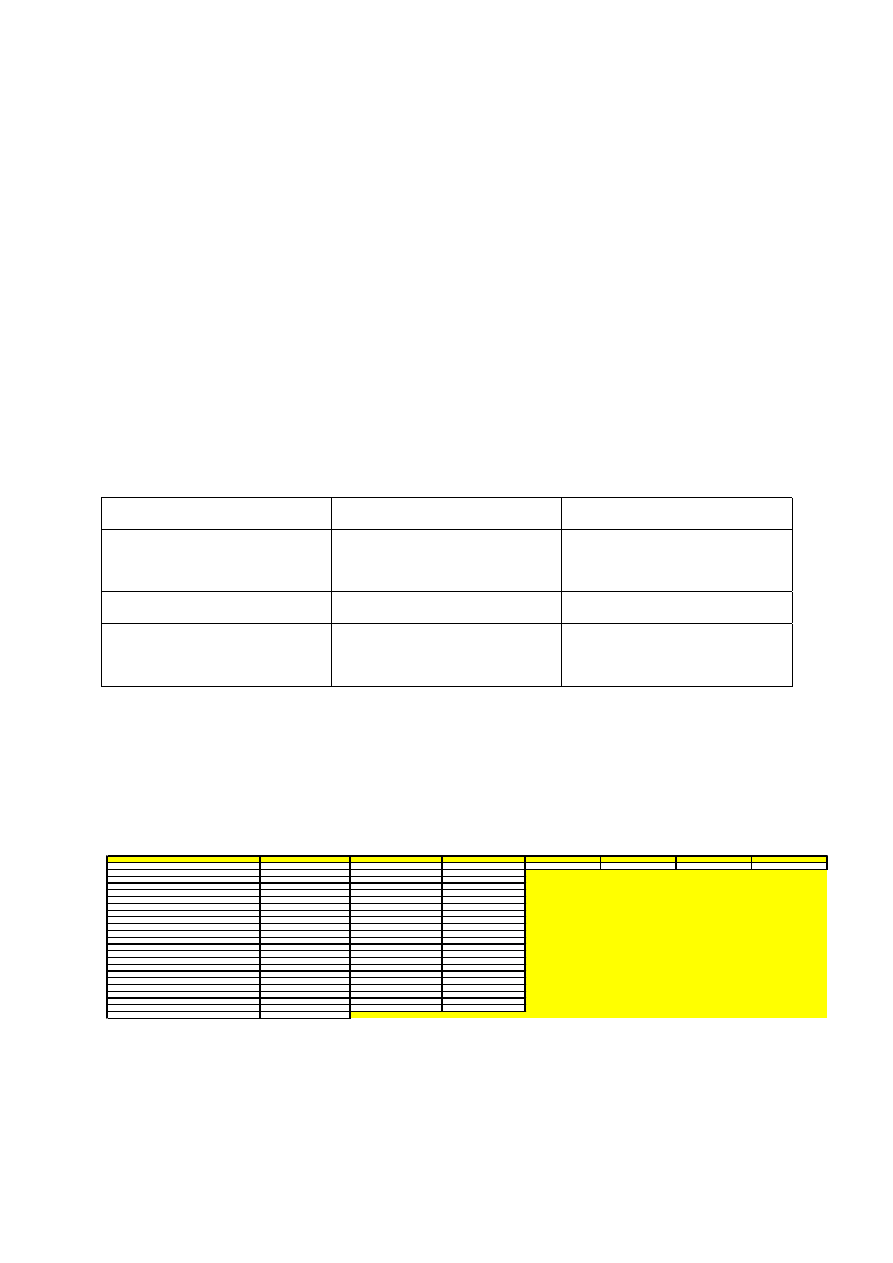

Tabela 7. Popyt i produkcja

POPYT I PRODUKCJA

Źródło danych

Prognoza popytu

Sfera marketingowa

Zdolność produkcyjna

Sfera techniczna

Plan produkcji wyrobów

Sfera techniczna

Plan sprzedaży wyrobów

Sfera marketingowa

Plan zakupu towarów

Sfera marketingowa

Plan sprzedaży towarów

Sfera marketingowa

Ceny sprzedaży wyrobów

Sfera marketingowa

Ceny sprzedaży towarów

Sfera marketingowa

Ceny zakupu towarów

Sfera marketingowa

Źródło: opracowanie własne

13

Metody te zostaną opisane w trakcie omawiania przykładu praktycznego

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

30

Tabela 8. Koszty stałe i zmienne

Koszty stałe i zmienne

Źródło danych

Koszty reklamy i promocji

Sfera marketingowa

Koszty płac wraz z ZUS

Sfera organizacyjna

Czynsze i inne opłaty Sfera

techniczna

Koszty energii

Sfera techniczna

Koszty używania telefonu/faxu

Sfera techniczna

Koszty eksploatacji samochodu

Sfera techniczna

Koszty utrzymania biura

Sfera techniczna

Ubezpieczenie majątku firmy

Sfera techniczna

Inne koszty stałe Sfera

techniczna

Zużycie materiałów i surowców

Sfera techniczna

Koszty energii bezpośredniej Sfera

techniczna

Koszty płac bezpośrednich wraz z ZUS

Sfera organizacyjna

Inne koszty zmienne

Sfera techniczna

Źródło: opracowanie własne

Tabela 9. Koszty uruchomienia przedsięwzięcia\inwestycje

Koszty uruchomienia\inwestycje

Źródło danych

Grunty Sfera

techniczna

Budynki i budowle

Sfera techniczna

Maszyny i urządzenia Sfera

techniczna

Środki transportu

Sfera techniczna

Inne środki trwałe Sfera

techniczna

Źródło: opracowanie własne

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

31

Tabela 10. Sposoby finansowania

Sposoby finansowania

Źródło danych

Zapotrzebowanie na kredyt długoterminowy

Plan finansowy

Zapotrzebowanie na kredyt krótkoterminowy

Plan finansowy

Środki z leasingu

Plan finansowy

Własne środki pieniężne Plan

finansowy

Należności Plan

finansowy

Zobowiązania Plan

finansowy

Firma powinna określić swe zapotrzebowanie na finansowe środki obce.

Zadanie to najłatwiej można wykonać posługując się zestawieniem przepływów

pieniężnych (cash flow), opisanym w dalszej części niniejszego opracowania.

Ważnym elementem planu finansowego jest też przedstawienie sposobu

skutecznego sterowania okresem ściągania należności oraz okresem regulacji

zobowiązań.

Tabela 11. Pozostałe informacje

Pozostałe informacje

Źródło danych

Wartość zapasu materiałów i surowców

Sfera techniczna

Wypłaty z zysku

Plan finansowy

Źródło: opracowanie własne

Poziom

wypłat z zysku (najchętniej określany procentowo) jest wynikiem

wewnętrznej polityki firmy, określającej, jaka część zysku netto jest reinwestowana w

firmę a jaka część zostanie wypłacona w formie dywidend.

Ostatnią grupę danych wejściowych stanowią parametry, określane zwykle na

podstawie odpowiednich przepisów finansowych lub negocjacji z inwestorem

(bankiem).

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

32

Tabela 12. Parametry

Parametry

Źródło danych

Stopy amortyzacji majątku trwałego Przepisy

finansowe

Oprocentowanie rat kredytu wraz z karencją spłat rat

i/lub odsetek

Negocjacje z bankiem

Parametry podatkowe

Przepisy finansowe

Źródło: opracowanie własne

4.2.3.Diagnoza sytuacji

I

I

d

d

e

e

n

n

t

t

y

y

f

f

i

i

k

k

a

a

c

c

j

j

a

a

m

m

o

o

d

d

e

e

l

l

u

u

d

d

e

e

c

c

y

y

z

z

y

y

j

j

n

n

e

e

g

g

o

o

Opisywane

przedsięwzięcie inwestycyjne należy zakwalifikować do jednej z

wymienionych poniżej kategorii:

•

„przyjąć – odrzucić” (w skrócie PO),

•

„który lepszy” ( w skrócie KL),

•

„które realizować” (w skrócie KR).

I

I

d

d

e

e

n

n

t

t

y

y

f

f

i

i

k

k

a

a

c

c

j

j

a

a

t

t

y

y

p

p

u

u

p

p

r

r

z

z

e

e

d

d

s

s

i

i

ę

ę

w

w

z

z

i

i

ę

ę

c

c

i

i

a

a

i

i

n

n

w

w

e

e

s

s

t

t

y

y

c

c

y

y

j

j

n

n

e

e

g

g

o

o

Opisywane przedsięwzięcie inwestycyjne należy zakwalifikować do jednej z

wymienionych poniżej kategorii:

•

przedsięwzięcie typowe,

•

przedsięwzięcie odwrotne,

•

przedsięwzięcie mieszane.

4.2.4.Wybór metody oceny efektywności przedsięwzięć inwestycyjnych

W

W

y

y

b

b

ó

ó

r

r

m

m

e

e

t

t

o

o

d

d

y

y

s

s

p

p

e

e

ł

ł

n

n

i

i

a

a

j

j

ą

ą

c

c

e

e

j

j

z

z

a

a

ł

ł

o

o

ż

ż

e

e

n

n

i

i

a

a

m

m

o

o

d

d

e

e

l

l

u

u

d

d

e

e

c

c

y

y

z

z

y

y

j

j

n

n

e

e

g

g

o

o

o

o

r

r

a

a

z

z

o

o

d

d

p

p

o

o

w

w

i

i

e

e

d

d

n

n

i

i

e

e

j

j

d

d

o

o

t

t

y

y

p

p

u

u

p

p

r

r

z

z

e

e

d

d

s

s

i

i

ę

ę

w

w

z

z

i

i

ę

ę

c

c

i

i

a

a

i

i

n

n

w

w

e

e

s

s

t

t

y

y

c

c

y

y

j

j

n

n

e

e

g

g

o

o

Wyboru metody oceny efektywności konkretnego przedsięwzięcia

inwestycyjnego należy dokonać, kierując się:

•

zgodnością założeń metody z modelem decyzyjnym,

•

zgodnością założeń metody z typem przedsięwzięcia inwestycyjnego,

•

dostępnością danych źródłowych, których wymaga dana metoda,

•

zgodnością celów realizacji przedsięwzięcia z interpretacja merytorycznych

wyników, dostarczanych przez wybraną metodę,

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

33

•

preferencjami inwestora.

4.2.5.Budowa modelu symulacyjnego

P

P

r

r

z

z

y

y

g

g

o

o

t

t

o

o

w

w

a

a

n

n

i

i

e

e

z

z

a

a

ł

ł

o

o

ż

ż

e

e

ń

ń

i

i

s

s

t

t

r

r

u

u

k

k

t

t

u

u

r

r

y

y

m

m

o

o

d

d

e

e

l

l

u

u

s

s

y

y

m

m

u

u

l

l

a

a

c

c

y

y

j

j

n

n

e

e

g

g

o

o

Obecnie

można już przystąpić do budowy modelu symulacyjnego, zgodnie z

złożeniami opisanymi w trzecim rozdziale niniejszego opracowania.

4.2.6.Wybór wariantu przedsięwzięcia inwestycyjnego

Generowanie wariantów

W oparciu o wiarygodny model symulacyjny przedsięwzięcia można przystąpić

do generowania wariantów realizacji przedsięwzięcia. W rezultacie otrzymujemy

serię założeń do kolejnych eksperymentów symulacyjnych.

Kolejny krok stanowi analiza ilościowa modelu przy wykorzystaniu symulacji

komputerowej, polegająca na przeprowadzeniu serii eksperymentów symulacyjnych

(w tym optymalizacji komputerowej). Wyniki tych eksperymentów pozwalają na

wstępną selekcję wariantów, a do dalszych etapów postępowania zostają

zakwalifikowane tylko te z nich, które zapewniają rozwiązania dopuszczalne

Ocena i wybór wariantu

Spośród wariantów, które przejdą wstępną selekcję, należy wybrać do

realizacji wariant optymalny. Podstawą oceny wariantów są wyniki eksperymentów

symulacyjnych dla wybranych scenariuszy.

Wybrany wariant powinien zapewniać:

•wewnętrzną zgodność,

•dostosowanie planu przedsięwzięcia do warunków panujących w otoczeniu;

•optymalną realizację oczekiwań inwestora.

Jeśli konstruktor zbudował model, który uznany został za wiarygodny, to

istnieje duża szansa, że otrzymane w jego wyniku warianty będą zapewniać:

•osiągnięcie wytyczonych celów;

•wykorzystanie możliwości oraz uniknięcie;

•dostosowanie do zasobów stojących w dyspozycji inwestora.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

34

Rysunek 7. Schemat postępowania

4.2.7.Wdrożenie

Odrębny problem stanowi wdrożenie wariantu wybranego do realizacji. Do

dalszych rozważań przyjmiemy założenie, że wariant wybrany do realizacji został

przygotowana przy użyciu wiarygodnego modelu symulacyjnego, co stanowi warunek

konieczny powodzenia procesu jego wdrażania.

Skuteczne

wdrożenie wymaga przekonania do proponowanych rozwiązań

zarówno inwestora, jak i kadry menedżerskiej oraz załogi realizującej

przedsięwzięcie. Rola modelu symulacyjnego polega tu zwykle na:

•

skutecznej pomocy w prezentacji założeń wariantów oraz skutków ich

wprowadzenia,

• umożliwieniu zdobycia umiejętności niezbędnych do skutecznego wdrożenia

wariantu.

Zdaniem autora niniejszego artykułu modele symulacyjne znajdują szczególne

zastosowanie w przypadku ostatniego z wymienionych wyżej problemów.

Nieprzypadkowo centra szkoleniowe wielkich firm opierają swą działalność na

wszelkiego typu modelach symulacyjnych i grach symulacyjnych.

Schemat postępowania

MODEL SYMULACYJNY

Dane wejściowe

(z planu przedsięwzięcia)

Decyzje

inwestora

WYNIKI EKSPERYMENTÓW

KOREKTA?

KOREKTA?

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

35

4.2.8.Kontrola wykonania

Nawet sprawne wdrożenie właściwego wariantu nie zwalnia kadry

menedżerskiej od nieustannej kontroli jego wykonania. Trudno niedoceniać tu

użyteczności modelu symulacyjnego, która nabiera szczególnego znaczenia w

przypadku wystąpienia konieczności modyfikacji planu działania, a więc konieczności

powrotu do etapu generowania nowych wariantów.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

36

5.Metody oceny efektywności przedsięwzięć inwestycyjnych

5.1.Niezbędne dane

Podejmowanie trafnych decyzji inwestycyjnych wymaga dostarczenia

niezbędnych danych wejściowych. Opisywane w niniejszym rozdziale metody

wymagają zgromadzenia danych dotyczących:

•

okresu funkcjonowania przedsięwzięcia (okresu życia projektu),

•

prognozy przepływu środków pieniężnych w trakcie funkcjonowania

projektu,

•

prognozy zysków generowanych przez przedsięwzięcie,

•

właściwej stopy dyskontowej,

•

ryzyka związanego z projektem.

W konsekwencji niniejszy rozdział zostanie poświęcony opisowi najczęściej

stosowanych metod oceny efektywności przedsięwzięć inwestycyjnych.

5.2.Klasyfikacja metod

Wprawdzie istnieje wiele kryteriów podziału metod oceny efektywności

przedsięwzięć inwestycyjnych, ale w praktyce najczęściej stosuje się podział na

metody statyczne

Metody statyczne

Metody dynamiczne

(zdyskontowane)

Metody oceny przedsięwzięć inwesycyjnych

Rysunek 8. Podział metod oceny efektywności przedsięwzięć inwestycyjnych

37

5.3.Metody statyczne

Wspólną cechę metod statycznych stanowi konsekwentne pomijanie zmiany

wartości środków pieniężnych w czasie. W związku z tym są one wykorzystywane

głównie na etapie wstępnej selekcji przedsięwzięć inwestycyjnych.

Najczęściej wykorzystywane metody statyczne to:

•

okres zwrotu i jego odwrotność,

•

księgowa stopa zwrotu ( w różnych postaciach),

•

rachunek porównawczy kosztów,

•

rachunek porównawczy zysków.

W dalszej części opracowania opisano metody statyczne pokazane na

rysunku 9.

38

Okres zwrotu nakładów

Odwrotność okresu zwrotu

nakładów

Okres zwrotu nakładów

Księgowa stopa zwrotu

Zmodyfikowan księgowa

stopa zwrotu

Prosta stopa zwrotu

zaangażowanego kapitału

Prosta stopa zwrotu

kapitału własnego

Księgowa stopa zwrotu

Rachunek porównawczy zysków

Rachunek porównawczy kosztów

Metody statyczne

Rysunek 9.Metody statyczne

39

5.3.1.Okres zwrotu nakładów

O

O

p

p

i

i

s

s

m

m

e

e

t

t

o

o

d

d

y

y

Okres zwrotu nakładów (OZN) poniesionych w związku z realizacją

przedsięwzięcia, informuje o czasie, jaki jest niezbędny na to, aby zakumulowane

przepływy środków pieniężnych generowane przez przedsięwzięcie osiągnęły

wartość zero, czyli wpływy środków pieniężnych pokryły nakłady inwestycyjne.

n

OZN

=

dla którego

0

1

=

∑

=

n

i

i

CF

Wzór 1. Okres zwrotu nakładów inwestycyjnych

gdzie:

OZN – okres zwrotu nakładów inwestycyjnych,

n – liczba okresów funkcjonowania przedsięwzięcia (czas życia projektu),

CF

i

– przepływy środków pieniężnych generowanych w i-tym okresie,

A

A

l

l

g

g

o

o

r

r

y

y

t

t

m

m

o

o

b

b

l

l

i

i

c

c

z

z

e

e

n

n

i

i

o

o

w

w

y

y

1. Określić czas funkcjonowania przedsięwzięcia inwestycyjnego n,

2. Obliczyć przepływy środków pieniężnych

CF

i

dla każdego z rozpatrywanych

okresów,

3. Zidentyfikować okresy, w którym zakumulowane saldo środków pieniężnych

przyjmuje wartość ujemną – ich liczba to okres zwrotu nakładów w latach,

4. Zidentyfikować okres, w którym zakumulowane saldo środku pieniężnych

zmienia swą wartość z ujemnej na dodatnią (okres przełamania),

5. Dla tak zidentyfikowanego okresu założyć, że przepływy środków pieniężnych

są generowane równomiernie w całym okresie,

6. Obliczyć liczbę miesięcy jako wartość bezwzględną ujemnych przepływów

środków pieniężnych w poprzednim okresie odniesionych do przepływów w

danym okresie.

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

40

K

K

r

r

y

y

t

t

e

e

r

r

i

i

u

u

m

m

o

o

c

c

e

e

n

n

y

y

p

p

r

r

z

z

e

e

d

d

s

s

i

i

ę

ę

w

w

z

z

i

i

ę

ę

c

c

i

i

a

a

Za najlepsze należy uznać przedsięwzięcie inwestycyjne, dla którego okres

zwrotu nakładów jest najkrótszy.

P

P

r

r

z

z

y

y

k

k

ł

ł

a

a

d

d

o

o

b

b

l

l

i

i

c

c

z

z

e

e

n

n

i

i

o

o

w

w

y

y

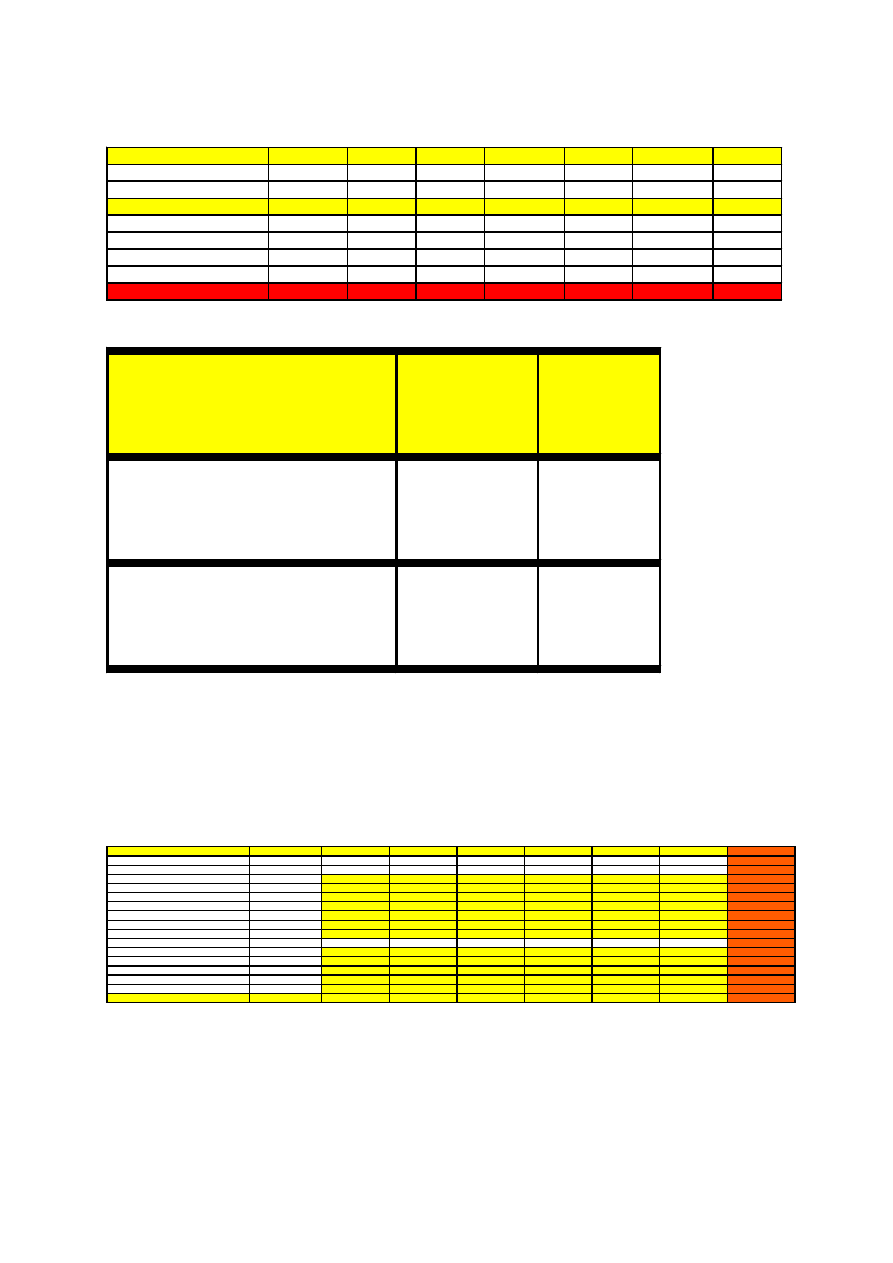

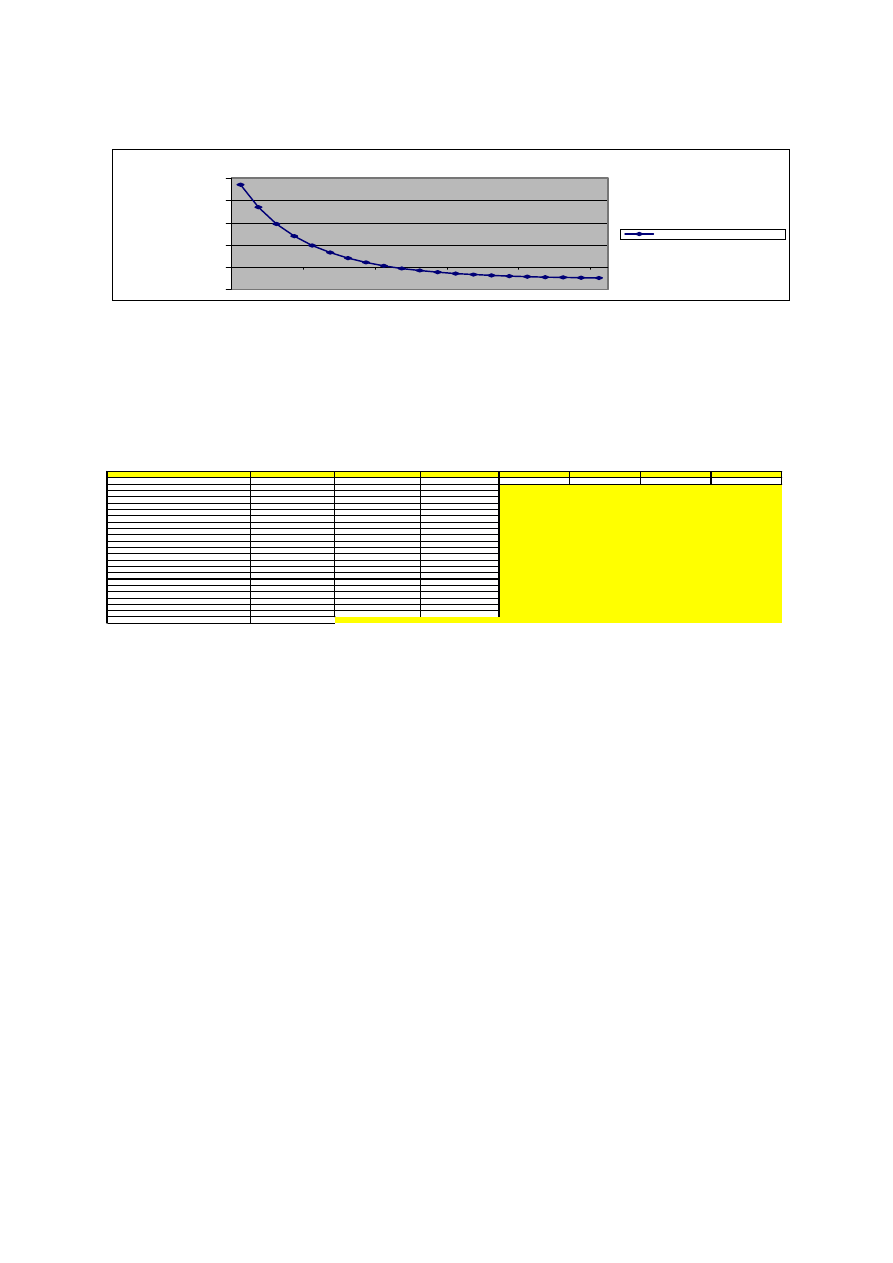

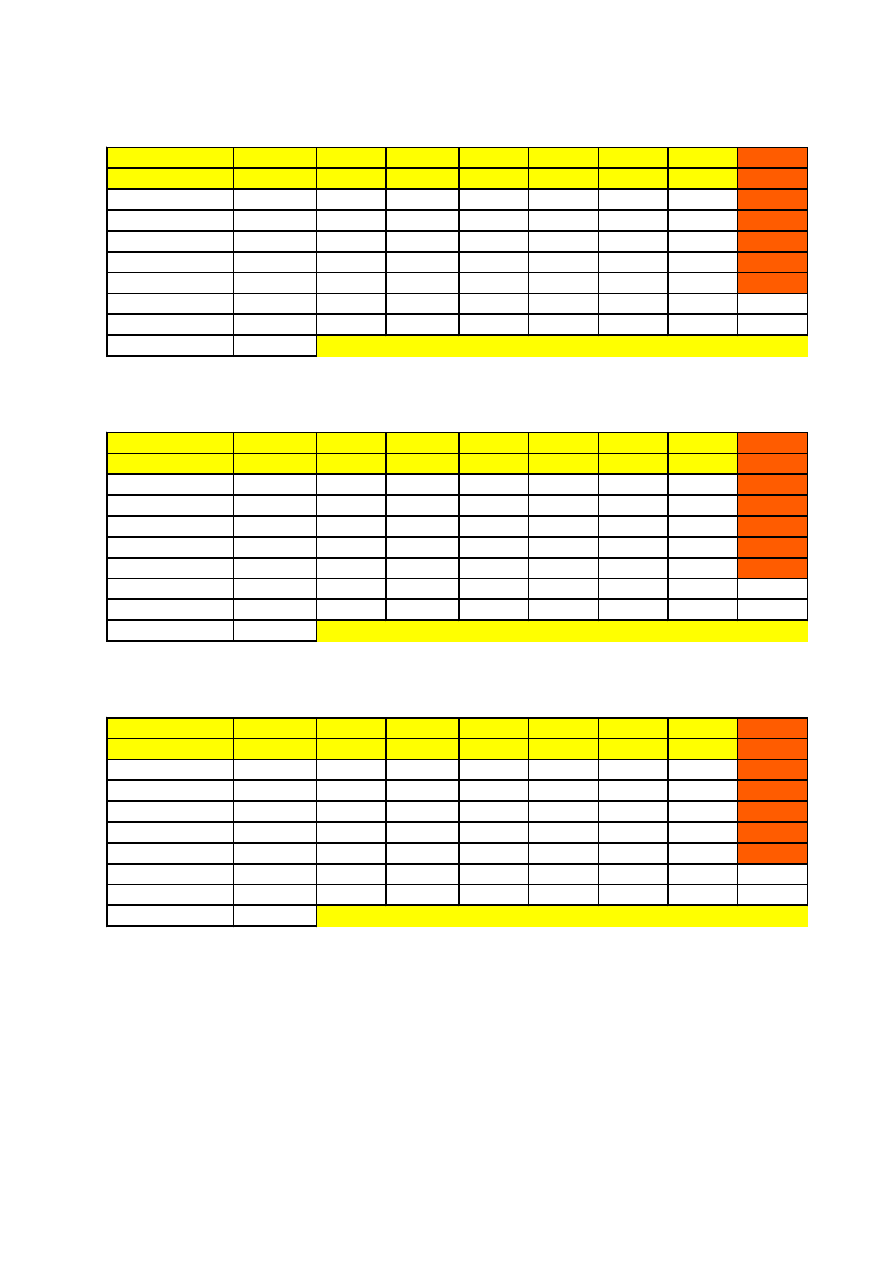

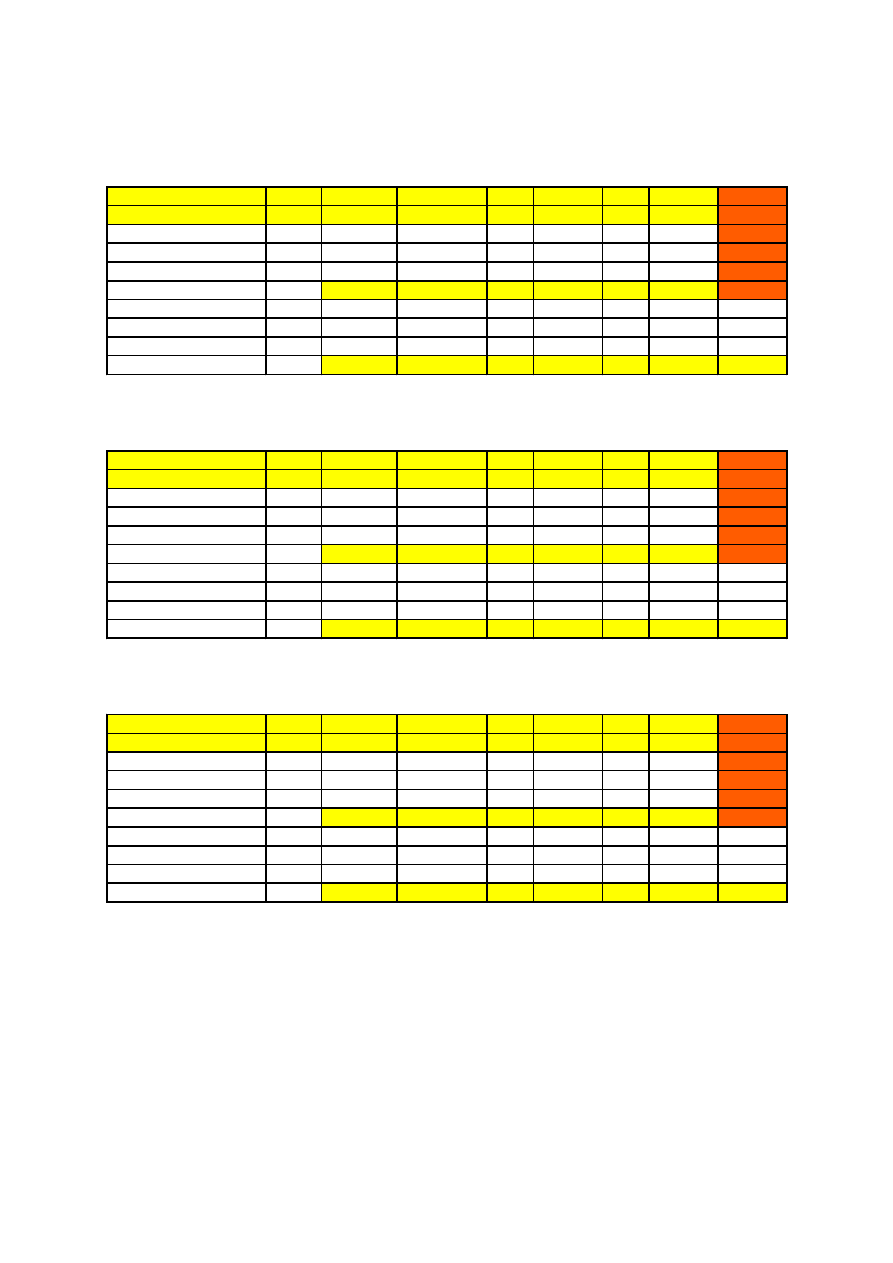

W tabelach 13, 14, 15 oraz na wykresach 4, 5 i 6pokazano okres zwrotu

nakładów inwestycyjnych dla przedsięwzięcia typowego, odwrotnego i mieszanego.

Tabela 13. Okres zwrotu - projekt typowy

Źródło: aplikacja.xls

Wykres 4. Okres zwrotu - projekt typowy

W omawianym przypadku inwestor może oczekiwać zwrotu poniesionych

nakładów po 3 latach i 2 miesiącach.

Metoda okresu zwrotu nakładów inwestycyjnych jest natomiast nieprzydatna w

przypadku przedsięwzięć odwrotnych i mieszanych.

Projekt typowy

rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Wpływy

0

5000

8000

10500

12000

12500

14000

Wydatki

8000

4000

2000

5000

7000

8000

9000

Saldo

-8000

1000

6000

5500

5000

4500

5000

Saldo zakumulowane

-8000

-7000

-1000

4500

9500

14000

19000

Lata z ujemnym saldem

1

1

1

0

0

0

0

Rok przełamania

0

0

0

1

0

0

0

Liczba miesięcy

0

0

0

2

0

0

0

Okres zwrotu

Lat

3 Miesięcy

2

Projekt odwrotny rok 1 rok 2 rok 3 rok 4 rok 5 rok 6 rok 7

W

pływy

13500 10000 2000 2000 2000 2000 2000

W

ydatki

2000 2000 2000 3000 4000 4000 5000

Saldo

11500 8000

0 -1000 -2000 -2000 -3000

Saldo zakumulowane

11500 19500 19500 18500 16500 14500 11500

Lata z ujemnym saldem

0

0

0

0

0

0

0

Rok przełamania

0

0

0

0

0

0

0

Liczba miesięcy

0

0

0

0

0

0

0

Okres zwrotu

Lat

0Miesięcy

0

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

41

Tabela 14. Okres zwrotu - projekt odwrotny

Źródło: aplikacja.xls

Wykres 5. Okres zwrotu - projekt odwrotny

W tym przypadku saldo środków pieniężnych ma od początku wartość

dodatnią, a więc nie da się obliczyć okresu zwrotu nakładów.

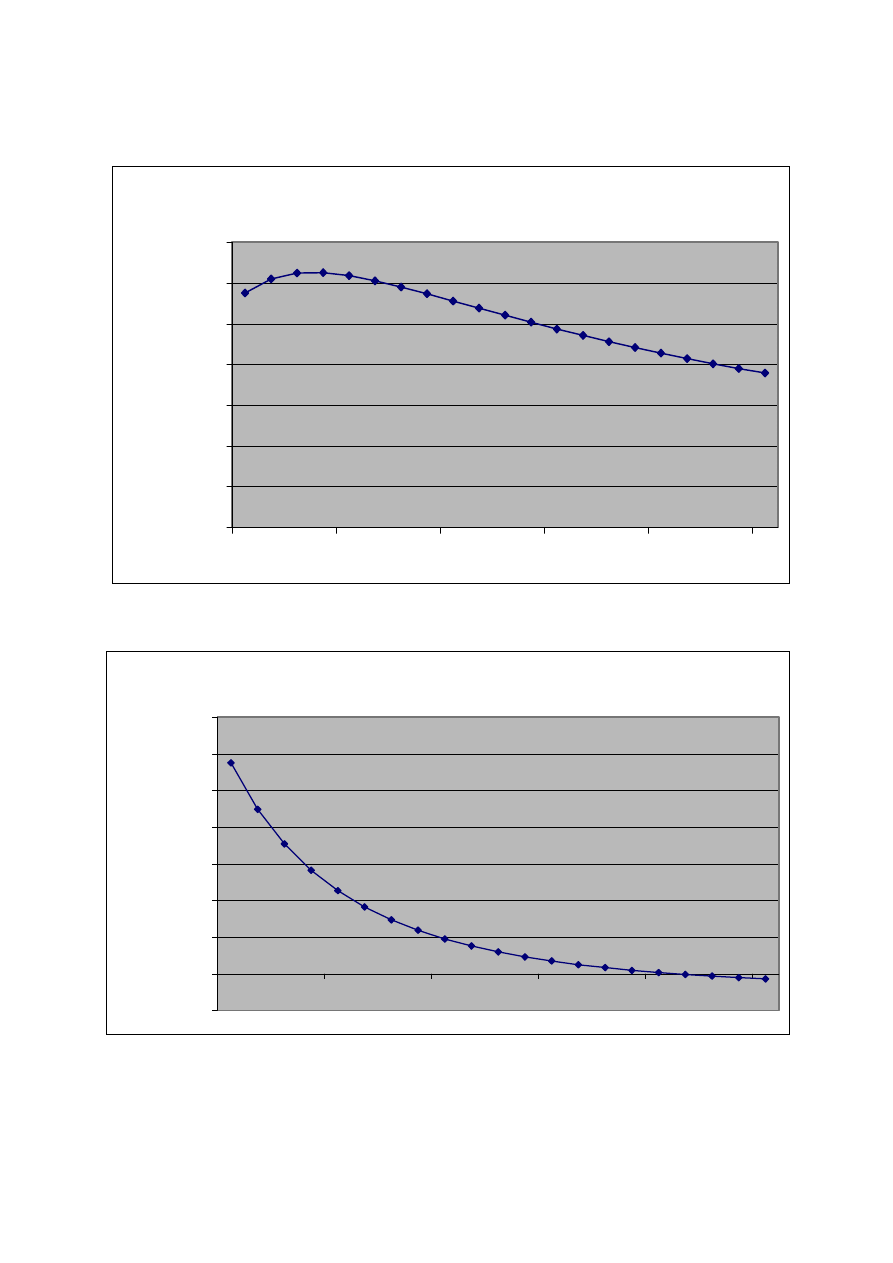

Tabela 15. Okres zwrotu projekt mieszany

Źródło: aplikacja.xls

Projekt mieszany

rok 1

rok 2

rok 3

rok 4

rok 5

rok 6

rok 7

Wpływy

0

12000

1000

9000

10000

6000

13500

Wydatki

5000

4000

2000

5000

7000

8000

9000

Saldo

-5000

8000

-1000

4000

3000

-2000

4500

Saldo zakumulowane

-5000

3000

2000

6000

9000

7000

11500

Lata z ujemnym saldem

1

0

0

0

0

0

0

Rok przełamania

0

1

0

0

0

0

0

Liczba miesięcy

0

8

0

0

0

0

0

Okres zwrotu

Lat

1 Miesięcy

8

OOZN

lat m

iesięcy

Okres zwrotu

3 2

Odwrotność okresu zwr. 0,32

P r z e d s i ę w z i ę c i e A

r o k 1

r o k 2

r o k 3

r o k 4

r o k 5

r o k 6

r o k 7

Z y s k n e t t o

0

0

5 0 0

2 0 0 0

4 0 0 0

6 0 0 0

7 0 0 0

W y d a t k i

1 0 0 0 0

4 0 0 0

0

0

0

0

0

P r z e c i ę t n y z y s k

3 9 0 0

N a k ł a d y i n w e s t y c y j n e

1 4 0 0 0

A R R

2 7 , 8 6 %

S t o p a a m o r t y z a c j i

2 , 0 0 %

A m o r t y z a c j a

1 9 6 0

W a r t o ś ć k o ń c o w a

1 2 0 4 0

Z A R R

2 9 , 9 5 %

O d s e t k i

0

2 0

2 0

2 0

2 0

2 0

2 0

P r z e c i ę t n e o d s e t k i

2 0

K a p i t a ł z a a n g a ż o w a n y

1 4 0 0 0

P S Z K

2 8 , 0 0 %

K a p i t a ł w ł a s n y

7 0 0 0

P S Z K W

5 6 , 0 0 %

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

42

Wykres 6. Okres zwrotu - projekt mieszany

W tym przypadku metoda nie uwzględnia faktu ujemnego salda środków

pieniężnych w dalszych okresach.

Z

Z

a

a

l

l

e

e

t

t

y

y

1. pozwala wstępnie ocenić przedsięwzięcie inwestycyjne,

2. pozwala wybrać najmniej ryzykowny projekt w modelu decyzyjnym „który –

lepszy” (mniejsze ryzyko związane jest z przedsięwzięciami o krótszym

okresie zwrotu).

W

W

a

a

d

d

y

y

1. nie bierze pod uwagę zmienności wartości środków pieniężnych w okresie

funkcjonowania przedsięwzięcia,

2. wymaga dokonania arbitralnego wyboru okresu zwrotu akceptowanego przez

inwestora,

3. nie uwzględnia przepływu środków pieniężnych występujących po

przekroczeniu punktu przełamania (zmiany wartości zakumulowanego salda

środków pieniężnych z ujemnego na dodatnie), co może zniekształcić ocenę

efektywności przedsięwzięcia inwestycyjnego (np. w przypadku projektu

odwrotnego czy mieszanego),

4. nie umożliwia wprowadzenia do procesu oceny ryzyka związanego z

realizacja przedsięwzięcia inwestycyjnego,

5. nie dostarcza informacji o rentowności przedsięwzięcia inwestycyjnego.

W

artość przyszła rok 0 rok 1 rok 2 rok 3 rok 4 rok 5

Kapitał początkow

y "K" 100,00 zł

- zł

- zł

- zł

- zł

- zł

Stopa procentow

a "r" 15,00%15,00%15,00%15,00%15,00%15,00%

N

um

er okresu "n"

0 1 2 3 4 5

W

artość przyszła FV - zł

115,00 zł

132,25 zł

152,09 zł

174,90 zł

201,14 zł

Planowanie i ocena efektywności przedsięwzięć inwestycyjnych – Jerzy T. Skrzypek

43

R

R

e

e

g

g

u

u

ł

ł

y

y

d

d

e

e

c

c

y

y

z

z

y

y

j

j

n

n