WYŻSZA SZKOŁA

FINANSÓW I ZARZĄDZANIA

1

CONTROLLING

Wykład nr V

D R R A F A Ł K U S Y

SYSTEMY ABC I ABM

SYSTEMY ABC I ABM

SYSTEMY ABC I ABM

SYSTEMY ABC I ABM

ACTIVITY BASED COSTING

ACTIVITY BASED COSTING

ACTIVITY BASED COSTING

ACTIVITY BASED COSTING

I ACTIVITY BASED MANAGEMENT

I ACTIVITY BASED MANAGEMENT

I ACTIVITY BASED MANAGEMENT

I ACTIVITY BASED MANAGEMENT

ZARZĄDZANIE DZIAŁANIAMI

RACHUNEK KOSZTÓW

DZIAŁAŃ

2

ZARZĄDZANIE DZIAŁANIAMI

1.

Geneza tej grupy metod.

2.

Przesłanki ich zastosowania

3.

Zalety, wady, ograniczenia

GENEZA SYSTEMU ABC

GENEZA SYSTEMU ABC

GENEZA SYSTEMU ABC

GENEZA SYSTEMU ABC

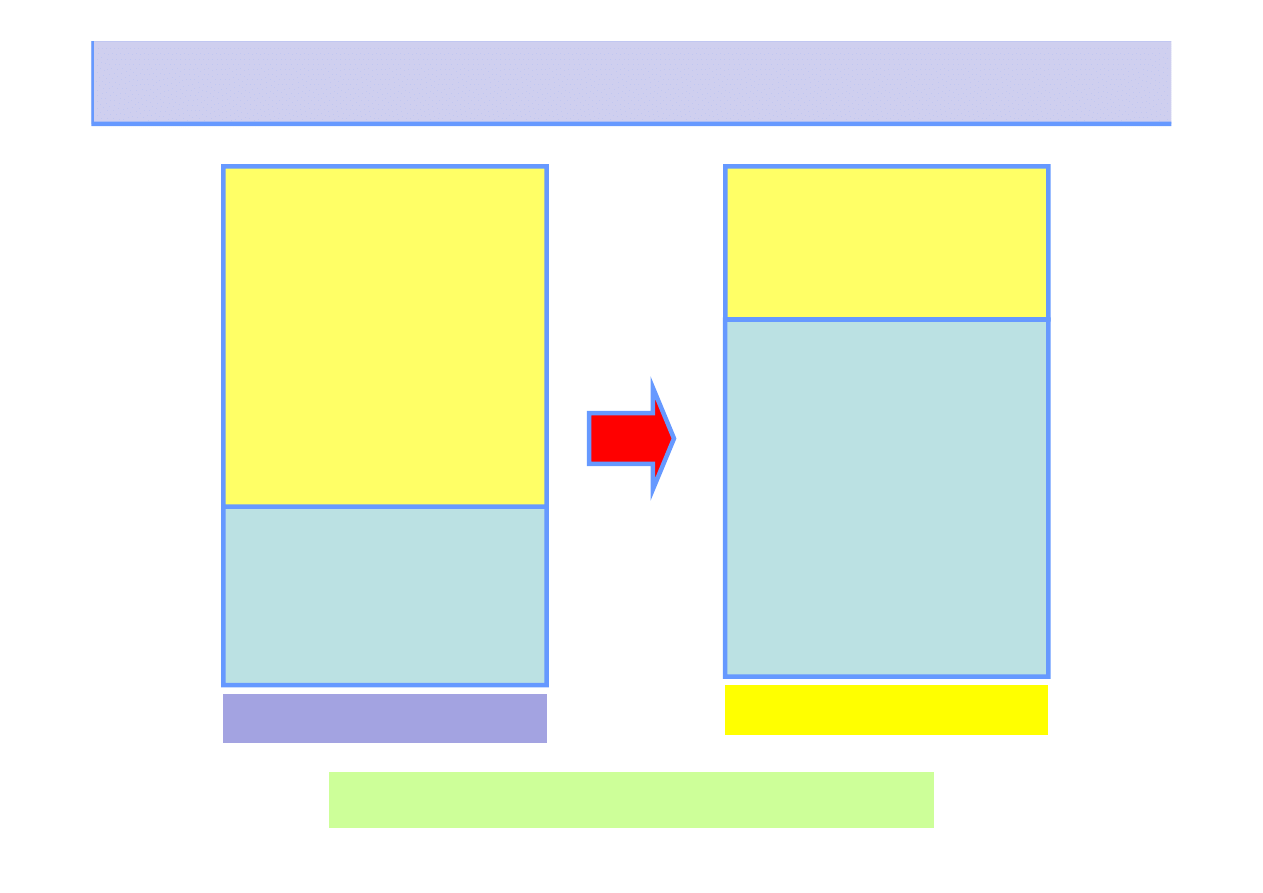

KOSZTY

BEZPOŚREDNIE

60%

KOSZTY

BEZPOŚREDNIE

30%

3

ZMIANA STRUKTURY KOSZTÓW

KOSZTY OGÓLNE

40%

KOSZTY OGÓLNE

70%

LATA 1970/80

ROK 2004

GENEZA SYSTEMU ABC

GENEZA SYSTEMU ABC

GENEZA SYSTEMU ABC

GENEZA SYSTEMU ABC

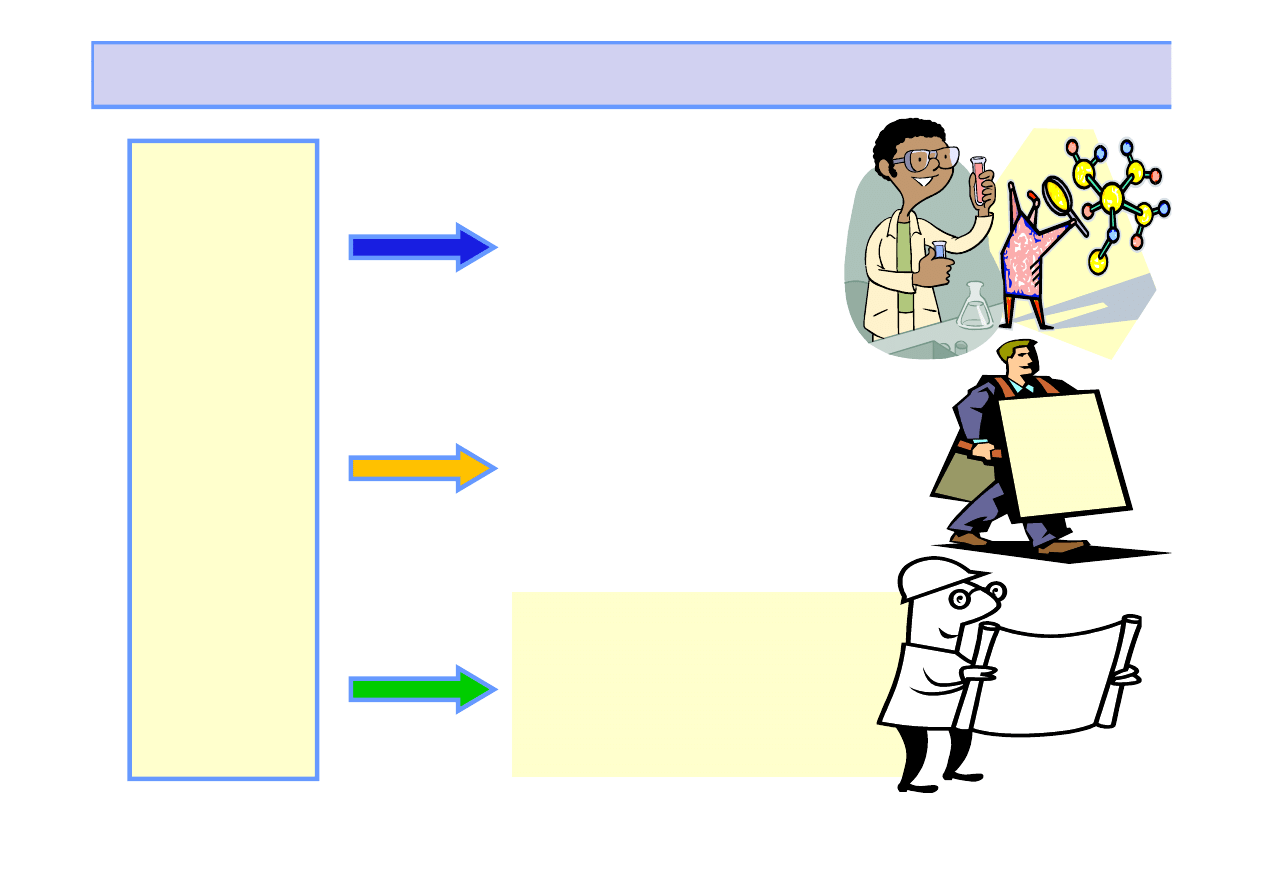

KOSZTY

OGÓLNE

KOSZTY BADAŃ

I ROZWOJU

KOSZTY

4

OGÓLNE

70%

NOWA STRUKTURA KOSZTÓW OGÓLNYCH

KOSZTY

MARKETINGU

(PROMOCJI I

REKLAMY)

KOSZTY

WYNAGRODZEŃ

SPECJALISTÓW I

OBSŁUGI

Od ABC do ABB i ABM*/

Activity Based

5

Activity Based

Budgeting ABB

*/ ABM

Activity Based Management),

ABB

Współcześnie najnowocześniejszym sposobem budżetowania

stosowanym obecnie w świecie w wiodących organizacjach

komercyjnych i publicznych (w tym zakresie projektów) jest tzw.

budżetowanie oparte na działaniach (Activity Based Budgeting -

ABB ).

ABB jest ściśle powiązane z koncepcją zarządzania kosztami

6

ABB jest ściśle powiązane z koncepcją zarządzania kosztami

działań (Activity Based Management - ABM) oraz rachunkiem

kosztów działań ( Activity Based Costing -ABC)

ABB jest też ściśle powiązane z przygotowywaniem i realizacją

budżetów zadaniowych.

ABB

Tradycyjny typowy sposób tworzenia budżetu polega na

powtarzających negocjacjach pomiędzy szefami ośrodków

odpowiedzialności za koszty a dyrekcją/kierownictwem (przetarg

planistyczny). Podobnie się dzieje między kierownikami projektów

a zarządem.

Menedżerowie centrów (ośrodków) kosztów bardzo często dążą

do zwiększania ilości zasobów, a zarządy ciągle usiłują

7

do zwiększania ilości zasobów, a zarządy ciągle usiłują

kontrolować wzrost kwot przeznaczonych do wydawania przez

podległe jednostki (projekty).

W konsekwencji budżet na rok następny opiera się na budżecie z

roku poprzedniego, z różnicą zazwyczaj kilku procent, w

zależności od wyników planistycznej bitwy i negocjacji między

zarządem a menedżerami (PM).

Dalszą negatywną konsekwencją jest to, że nowe inicjatywy i

projekty nie mogą w odpowiednim czasie „przebić się” do budżetu

organizacji lub otrzymują budżety rezydualne.

ABB

Budżetowanie oparte na działaniach

ABB zakłada w o wiele większym

stopniu możliwość podejmowania

nowych wyzwań, tendencji, nowych

8

nowych wyzwań, tendencji, nowych

projektów inicjowanych przez nowe

zespoły etc. (ukierunkowanie na

przyszłość).

ABB

Natomiast w mniejszym stopniu jest wrażliwe na

to co było etc. czyli w mniejszym stopniu jest

zależne od siły, wpływów i umiejętności

negocjacji dotychczasowych silnych przeszłością

uczestników planistycznego przetargu o budżety

9

uczestników planistycznego przetargu o budżety

projektowe czyli:

Dotychczasowe podejście jest silne przeszłością,

a zmiany traktuje jako zagrożenie, a nowe ABB

podejście nastawione jest na zmiany, na to co

będzie !!

ABB

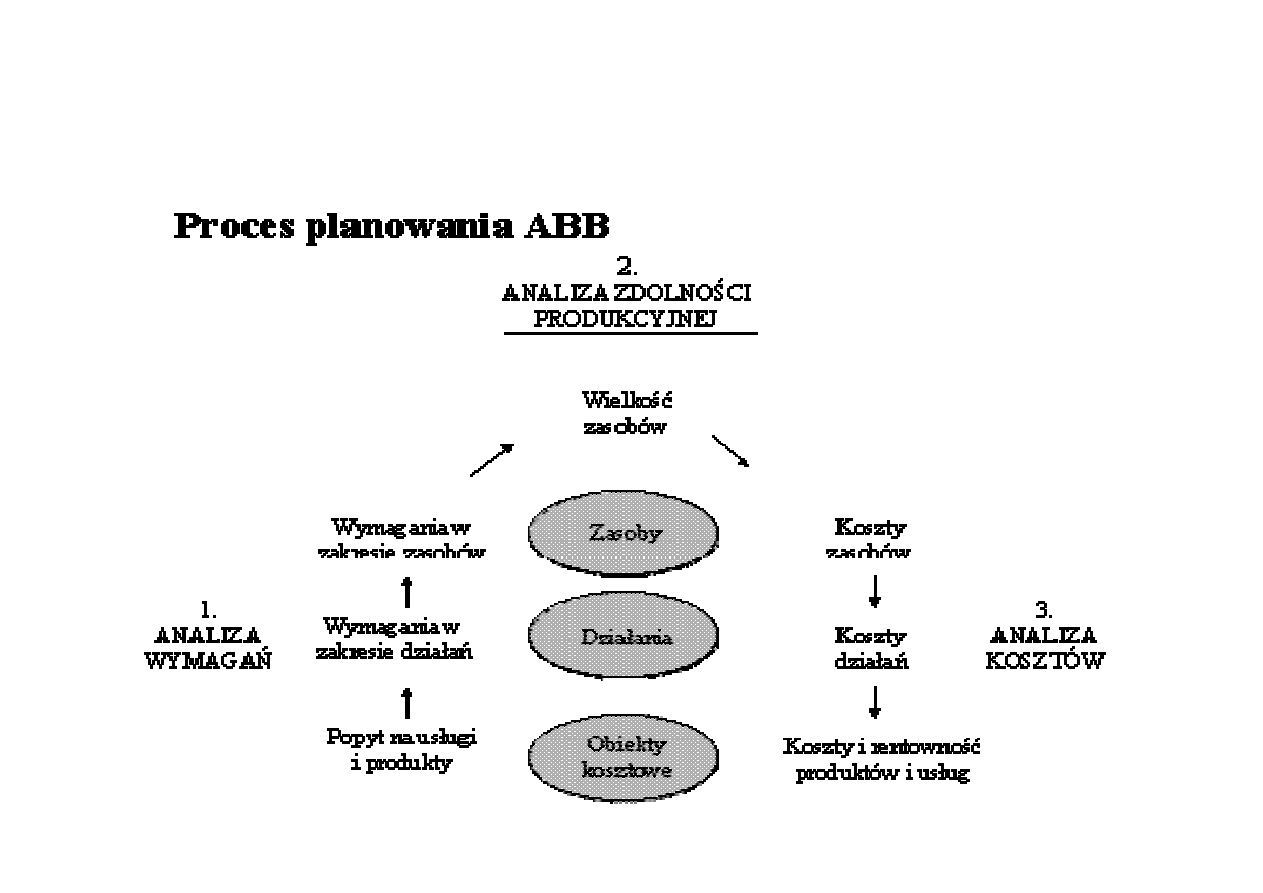

Budżetowanie oparte na działaniach ABB to w

istocie inne ustawienie lub wręcz „odwrócenie”

kolejności rachunku kosztów działań (ABC).

W ABC budżetowanie zaczyna się od

10

W ABC budżetowanie zaczyna się od

przyporządkowania wydatków na zasoby w dół,

do działań, aby następnie za pomocą nośników

kosztów działań, przejść do obiektów kosztowych

takich jak produkty, usługi i klienci. Koszty

procesowo ujmowane są (w schemacie)od góry

do dołu.

ABB

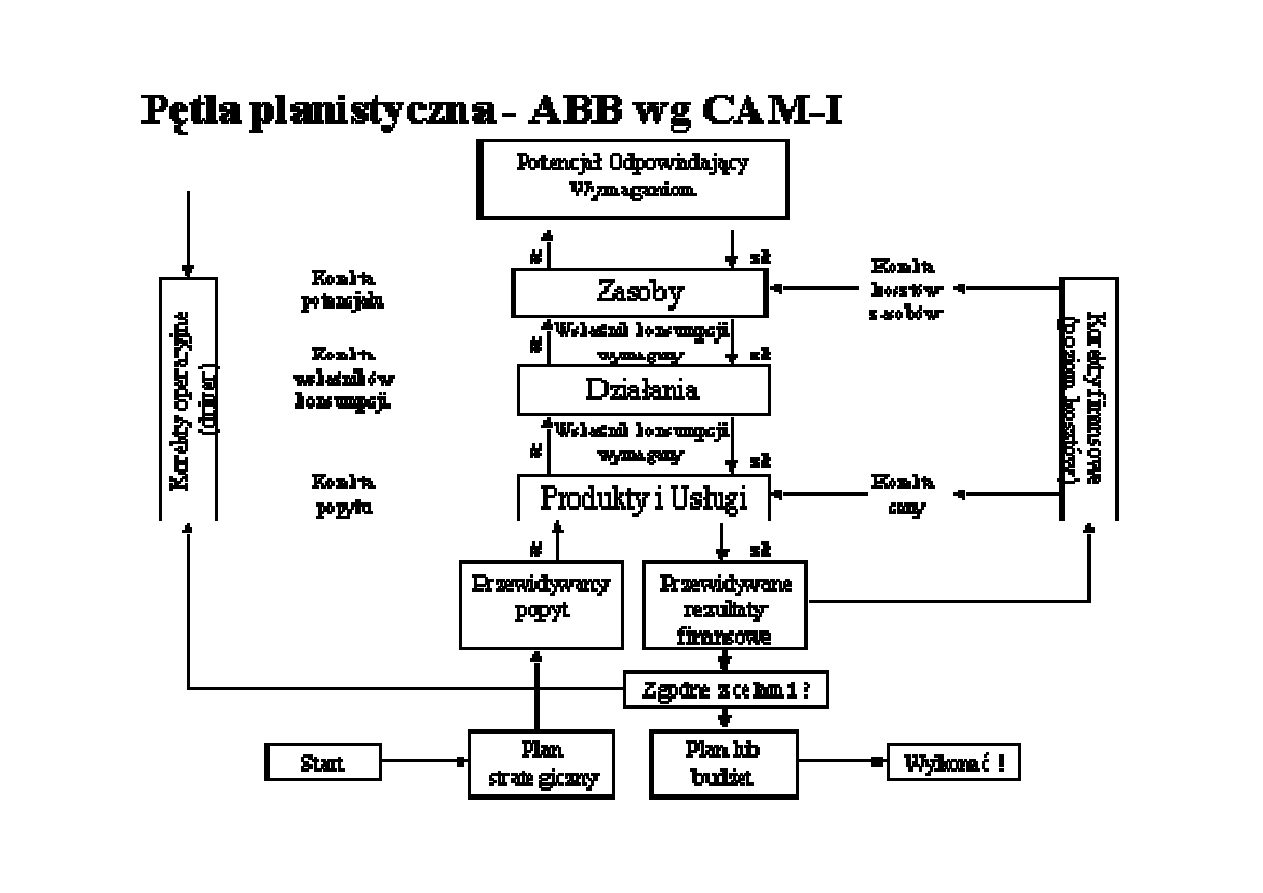

W budżetowaniu opartym na działaniach

ABB analiza jest dwutorowa czyli:

1.najpierw od dołu do góry,

2. a następnie odbywa się w odwrotnym

11

2. a następnie odbywa się w odwrotnym

kierunku czyli z góry na dół .

12

ABB

13

ABB

Kolejne etapy budżetowania opartego na działaniach są następujące

1.Oszacowanie przewidywanej w następnych okresach wielkości

(produkcji, sprzedaży, produktów projektów etc.)

Organizacja inicjuje i rozpoczyna proces budżetowania od

oszacowania spodziewanej wielkości i struktury sprzedaży, od

14

oszacowania spodziewanej wielkości i struktury sprzedaży, od

oczekiwanych korzyści projektów etc.

Oszacowaniu podlegają nie tylko produkty i usługi, które będą

sprzedane, ale również poszczególni klienci i poszczególne rynki

oraz zachowania konkurencji.

ABB

2. W następnej kolejności następuje prognozowanie

zapotrzebowania na działania organizacyjne

.

Budżetowanie oparte na działaniach ABB wobec tego

poszerza konwencjonalny proces budżetowania o

prognozowanie zapotrzebowania na wszystkie działania

pośrednie i pomocnicze.

15

pośrednie i pomocnicze.

W ABB wynikają te zapotrzebowania z prognoz i

antycypacji tego co z określonym

prawdopodobieństwem może dziać się na rynku.

Natomiast w ABB

harmonogramowanie i

konfigurację przebiegów (projektowych/produkcyjnych

etc.) oraz wszystkie pozostałe działania są w zasadzie

podobne jak w ABC.

ABB

3. W następnym etapie następuje oszacowanie

przewidywanej w następnym okresie wielkości

produkcji i sprzedaży dla poszczególnych

produktów i klientów

,

4.Prognozowanie zapotrzebowania na działania

organizacyjne,

16

organizacyjne,

5.Określenie zapotrzebowania na zasoby

potrzebne do przeprowadzenia koniecznych

działań,

6.Ustalenie dostępnego potencjału niezbędnego

do rozpoczęcia działania/produkcji/projektu.

ABB

Stąd też budżetowanie oparte na działaniach ABB

Activity Based Budgeting nie podporządkowuje

budżetowania i samego budżetu:

•ekstrapolacji kosztów jednostkowych produktów,

•ekstrapolacji kosztów jednostkowych działań, >

17

•ekstrapolacji kosztów jednostkowych działań, >

występujących w poprzednich okresach,

•ekstrapolacji niezmienionego układu

organizacyjnego itd.

•ekstrapolacji dotychczasowych preferencji i

hierarchii ważności.

ABB

Activity Based Budgeting (filozofia

metody ABB):

1/Opiera się prognozach popytu, zmian na

rynku, zmian technologicznych etc.,

18

rynku, zmian technologicznych etc.,

2/Opiera się więc też na zmianach w

współczynnikach konsumpcji,

zapotrzebowaniu etc

.

ABB

3/ Weryfikuje zasadność utrzymywania

dotychczasowego potencjału w wielkości,

strukturze itd.

4/ Prognozuje zmiany kosztów zasobów

,

5/ Determinuje więc niezbędny poziom zasobów

19

5/ Determinuje więc niezbędny poziom zasobów

do zaspokojenia popytu czyli do wykonania

zadań budżetowanych (a wcześniej ramowo

określonych w strategii).

ABB

Wdrożenie ABB czyli procesu budżetowania

opartego na działaniach jest możliwe przy

spełnieniu następujących warunków:

1.Odejście od tradycyjnego zarządzania

20

1.Odejście od tradycyjnego zarządzania

funkcjonalnego i przejście do ABM czyli

zarządzania procesowego (Activity Based

Management),

ABB

2.Dysponowanie przez kadrę kierowniczą i merytoryczną wiedzą i

doświadczeniem dotyczącym:

- zarządzania procesowego,

- zmian w technologii produkcji, sprzedaży, logistyki,

organizacji,

- nowoczesnych technologii zarządzania, w tym metodyk

zarządzania projektami, programami, ryzykiem i zmianą

oraz VBM czyli zarządzania wartością,

21

oraz VBM czyli zarządzania wartością,

- analizy wartości dodanej i analizy procesowej,

- metod ciągłego doskonalenia firmy/instytucji.

- wdrażania rachunku kosztów działań bazującego na

ABC,

•zastosowania zintegrowanych informatycznych

systemów zarządzania, w tym typu MIS.

WDRAśANIE RACHUNKU KOSZTÓW DZIAŁAŃ

WDRAśANIE RACHUNKU KOSZTÓW DZIAŁAŃ

WDRAśANIE RACHUNKU KOSZTÓW DZIAŁAŃ

WDRAśANIE RACHUNKU KOSZTÓW DZIAŁAŃ

(W RAMACH 4 ETAPÓW)

(W RAMACH 4 ETAPÓW)

(W RAMACH 4 ETAPÓW)

(W RAMACH 4 ETAPÓW)

OPRACOWANIE SŁOWNIKA DZIAŁAŃ

ETAP I:

USTALENIE KOSZTÓW DZIAŁAŃ

ETAP II:

22

OKREŚLENIE (IDENTYFIKACJA)

PROJEKTÓW, USŁUG I KLIENTÓW

ETAP III:

WYBÓR NOŚNIKÓW KOSZTÓW DZIAŁAŃ

ETAP

IV:

Wyszukiwarka

Podobne podstrony:

Controlling Wyklad I 2010

Controlling Wyklad IV 2010

Controlling Wyklad II 2010

Controlling Wyklad III 2010

wyklad 2 2010

Wykład 5 2010 studenci

Wykład 5 2010 studenci ppt

Wyklad3 2010

Materiały budowlane wykład3 2010 (2)

Socjologia - wykład 11, geografia UJ, socjologia, wykłady 2010

Materiały budowlane wykład1 2010 (2)

Prognozowanie i symulacje wykład 1 2010

Polimery - wykł 5, WYKŁADY 2010

Socjologia - wykład 10, geografia UJ, socjologia, wykłady 2010

więcej podobnych podstron