1

WYKŁAD 1. TEORIA OPTYMALNEGO OBSZARU WALUTOWEGO I SZOKU

ASYMETRYCZNE

Konspekt

Podstawy teoretyczne: Teoria optymalnego obszaru walutowego – wersja „klasyczna” i współczesna.

Koszty i korzyści członkostwa w unii walutowej.

Powstanie UGW i kryteria konwergencji nominalnej.

Polityka pieniężna w UGW.

Ocena funkcjonowania UGW w latach 1999 – 2008

Polska a UGW

Literatura zalecana

Paul DeGrauwe „Unia walutowa”, PWE, Warszawa 200

„Raport na temat pełnego uczestnictwa RP w trzecim etapie Unii Gospodarczo-Walutowej”, NBP,

Warszawa 2009

Teoria optymalnego obszaru walutowego

Tradycyjna teoria OCA (theory of optimum currency area – Mundell, 1961; McKinnon, 1963): kraje

tworzą wspólny obszar walutowy, gdy koszt posiadania własnej waluty jest większy niż korzyści z

posiadania własnej waluty.

Korzyści z posiadania własnej waluty: samodzielna polityka pieniężna i kursowa umożliwia stabilizację

produkcji i zatrudnienia wobec zmian popytu i podaży.

Koszt posiadania własnej waluty: koszty transakcyjne w handlu zagranicznym.

Współczesna teoria OCA (Kenen, 1969; Ingram, 1969; Krugman, 1991; Bayoumi i Eichengreen, 1994;

Frankel i Rose 1996) uwzględnia dodatkowe czynniki, jak rola handlu wewnątrzgałęziowego, rola ryzyka

kursu walutowego, koszt kapitału, wiarygodność polityki.

Według współczesnej teorii OCA, koszty wejścia do UW są niższe niż przewidywał Mundell.

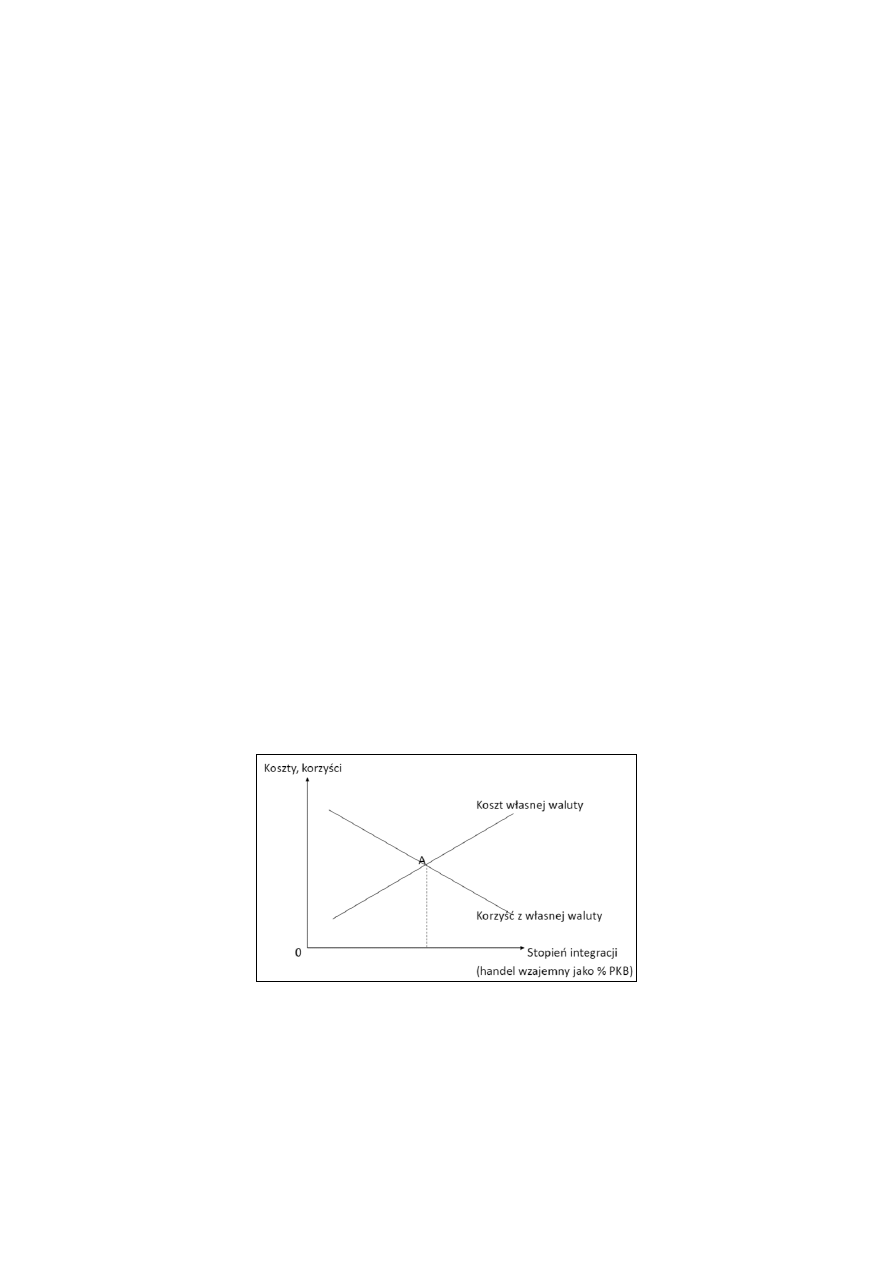

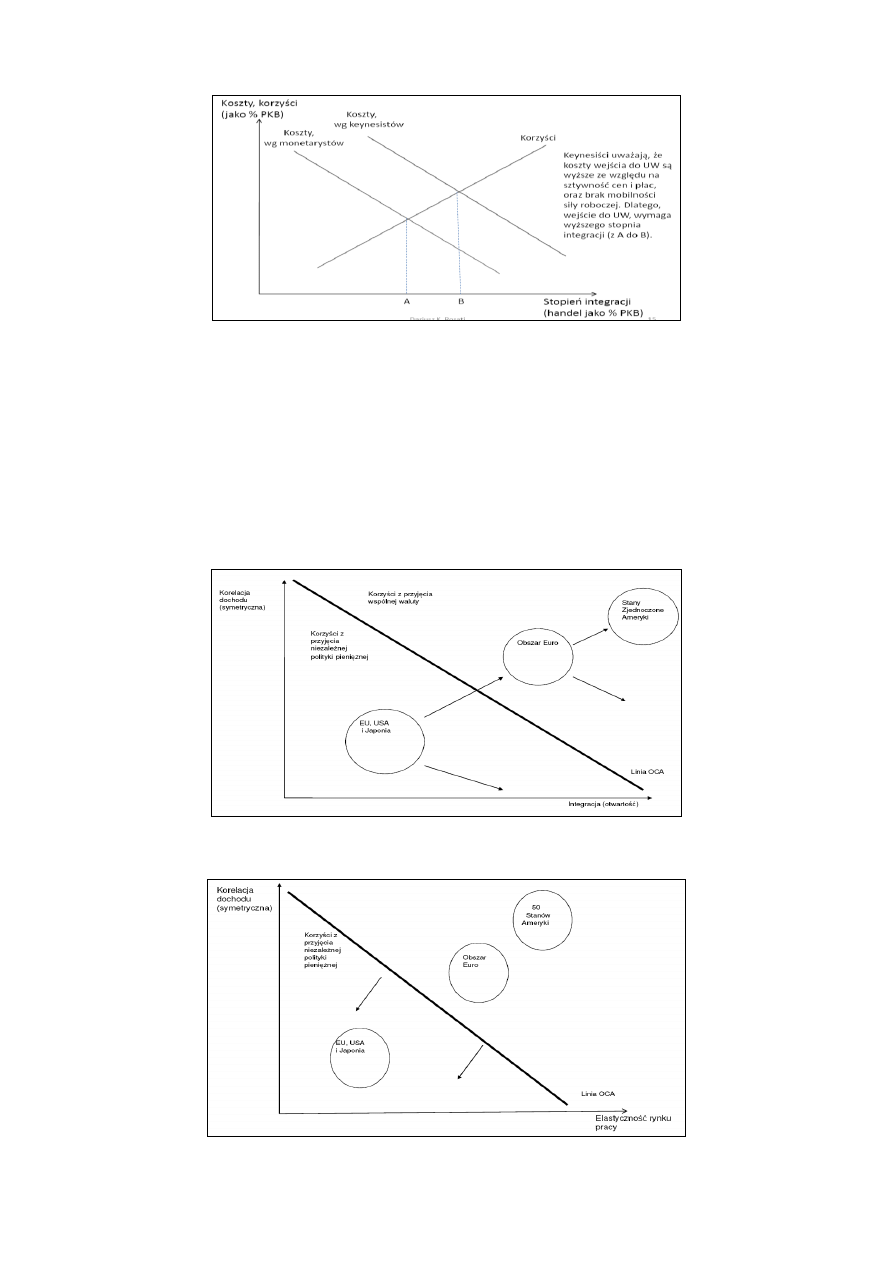

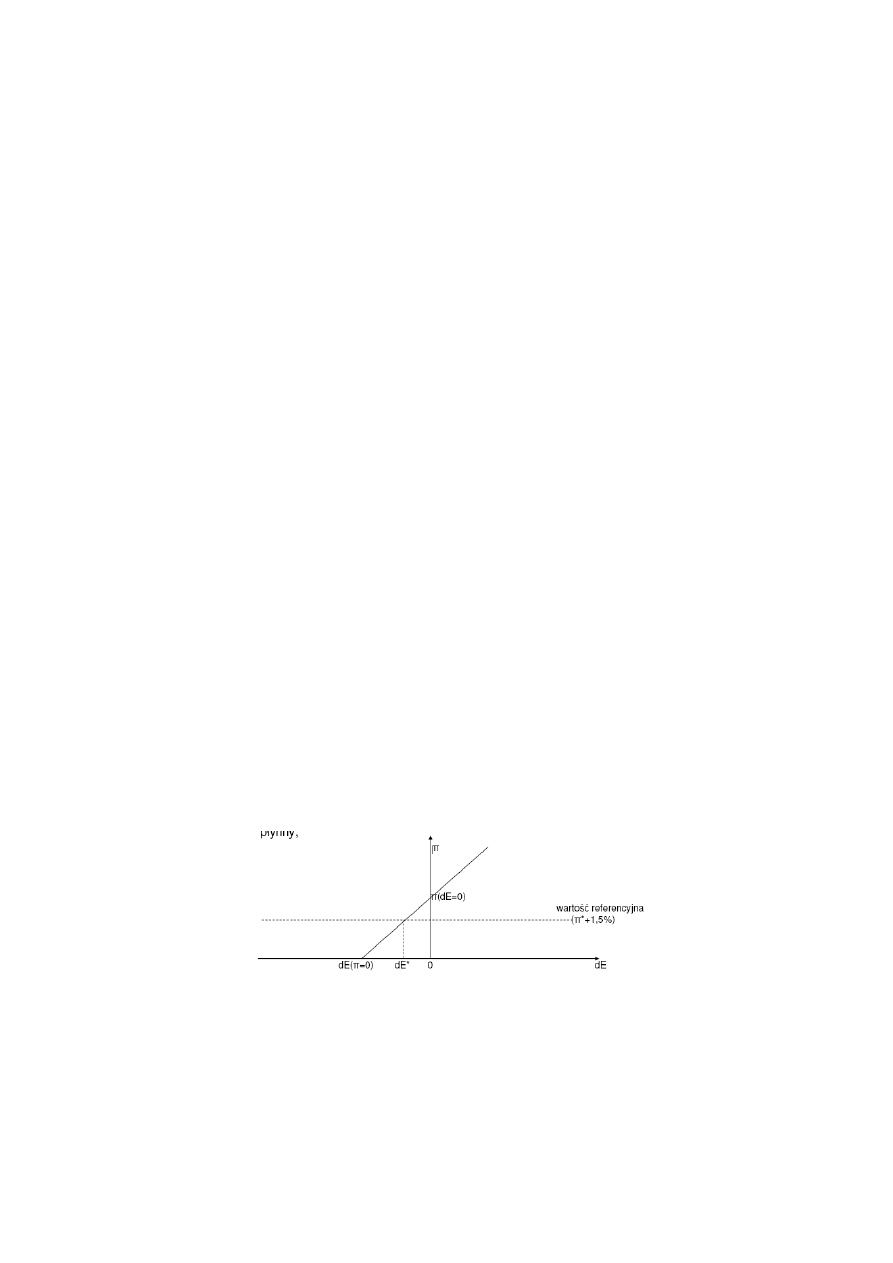

Teoria optymalnego obszaru walutowego (ilustracja graficzna, wg R. Mundella)

Koszty wejścia do UW (wg teorii R. Mundella)

Kraj wchodząc do unii walutowej (UW), rezygnuje z własnej waluty, a więc i z własnej polityki pieniężnej i

kursowej; oznacza to, że nie może wpływać na koniunkturę wewnętrzną (produkcja, zatrudnienie, inflacja)

przy pomocy tych instrumentów zgodnie ze swymi preferencjami. Dotyczy to zwłaszcza reagowania na tzw.

szoki asymetryczne. Wchodząc do UW kraj musi więc akceptować wspólną politykę pieniężną, czyli nie ma

istotnego wpływu na poziom inflacji i bezrobocia; ustalony w UW poziom inflacji i/lub bezrobocia może

odbiegać od jego preferencji a preferencje poszczególnych krajów są zróżnicowane.

2

Szok asymetryczny

Szok asymetryczny (asymmetric shock) oznacza spadek popytu zagranicznego (lub spadek podaży

zagranicznej), który dotyka w nierównym stopniu poszczególne kraje danego obszaru (unii walutowej).

Kraje eliminują skutki szoku asymetrycznego przy pomocy instrumentów polityki fiskalnej (np. wzrost

wydatków i deficytu) i pieniężnej (np. obniżenie stóp procentowych, wzrost podaży pieniądza), co

prowadzi do wzrostu popytu (w przypadku szoku podażowego).

Im bardziej kraj jest narażony na szoki asymetryczne, tym bardziej potrzebne są własne instrumenty

polityki, bo instrumenty wspólne dla całego obszaru (UW) nie są w stanie eliminować skutków szoków

asymetrycznych w poszczególnych krajach.

Przykłady szoków asymetrycznych

1. Szoki popytowe:

Kryzys gospodarczy w Rosji w 1998 r., który dotknął bardziej kraje Europy Środkowo-Wschodniej, o

dużym udziale eksportu do Rosji, niż kraje Europy Zachodniej;

Spadek popytu na towary francuskie w USA w następstwie sprzeciwu Francji wobec interwencji USA

w Iraku w 2003 r.

2. Szoki podażowe:

Wzrost cen ropy naftowej na rynkach światowych jest szokiem negatywnym dla większości krajów

UE importujących ropę naftową, ale jest szokiem pozytywnym dla Wielkiej Brytanii jako eksportera

netto ropy;

3. Przypadek Hiszpanii 2009-2010:

Szok popytowy: spadek popytu na nieruchomości silniej oddziałuje na gospodarkę ze względu na duży

udział budownictwa i obrotu nieruchomościami w PKB.

Czy i na ile Mundell miał rację?

Czy rzeczywiście szoki asymetryczne stanowią realną groźbę?

Czy rzeczywiście można wpływać skutecznie na koniunkturę wewnętrzną – produkcję i zatrudnienie –

przy pomocy instrumentów polityki pieniężnej i kursowej?

Czy rzeczywiście różnice w preferencjach co do inflacji i bezrobocia są ważne i na ile UW pozwala je

niwelować?

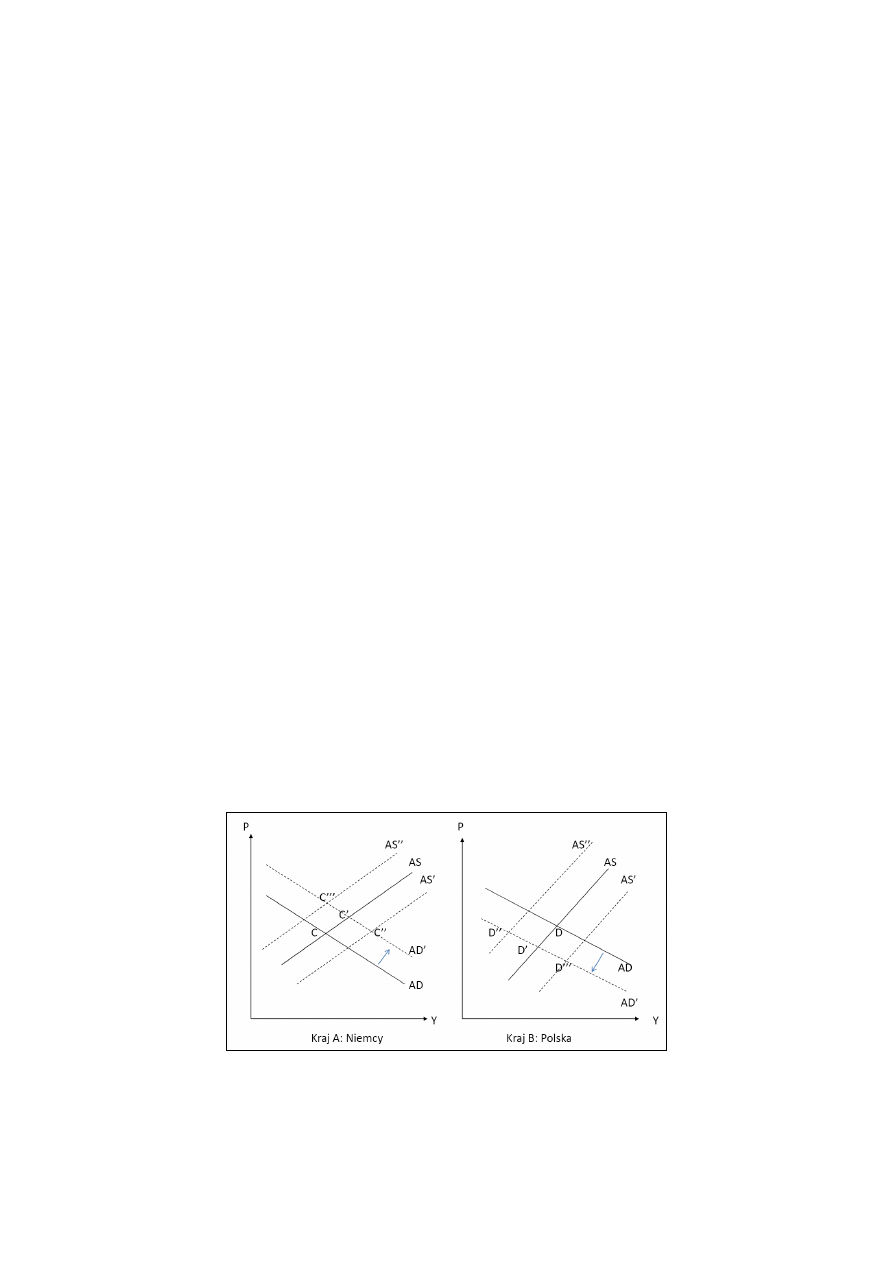

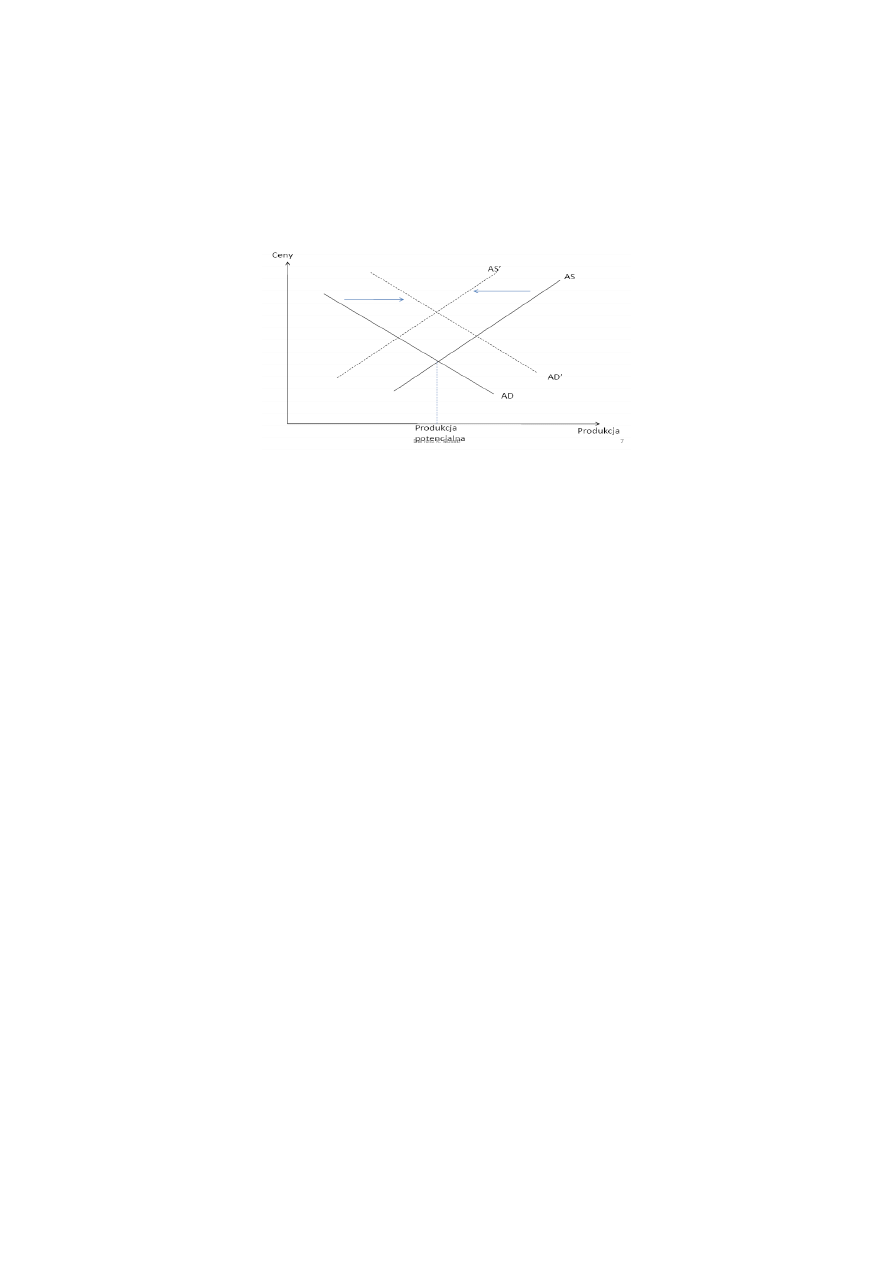

Asymetryczny szok popytowy i przywracanie równowagi w modelu AS-AD dla dwóch krajów

Efekty szoku asymetrycznego

Przesunięcie popytu w kraju A z dóbr importowanych z kraju B na dobra krajowe powoduje spadek

popytu na produkty kraju B i wzrost produkcji w kraju A. Ceny i zatrudnienie w B spadną, a w A

wzrosną (odpowiednio punkty D’ i C’).

3

Ale ponieważ poziom wydatków nie ulega zmianie, w handlu wzajemnym pojawi się nierównowaga, co

uwidoczni się w nadwyżce rachunku bieżącego CA w kraju A i w deficycie rachunku bieżącego CA w

kraju B (nie pokazane na rysunku).

Przypomnienie: Rachunek bieżący = krajowa produkcja – krajowa absorpcja (wydatki), czyli CA = Y –

A.

W kraju B pojawi się deficyt CA, bo spada krajowa produkcja przy danym poziomie wydatków, a w

kraju A pojawi się nadwyżka CA, bo produkcja rośnie ze względu na wzrost popytu z kraju B.

Powstaje presja na waluty obu krajów: presja aprecjacyjna na walutę A, i presja deprecjacyjna na walutę

B; w systemie kursów płynnych nastąpi dostosowanie, ale w systemie kursów stałych nierównowaga

wymaga zmiana polityki.

W kraju A pojawi się inflacja, a w kraju B bezrobocie.

Możliwe reakcje polityki wobec szoku asymetrycznego

Reakcja 1: polityka pieniężna: obniżenie stóp procentowych w B spowoduje wzrost popytu krajowego,

produkcji i zatrudnienia, i krzywa D przesuwa się w prawo; z kolei podniesienie stóp procentowych w A

ograniczy popyt i zahamuje inflację, krzywa D przesuwa się w lewo; sytuacja powraca do równowagi

początkowej (punkty D i C).

Reakcja 2: migracja siły roboczej z B do A, o ile siła robocza jest mobilna, krzywe podaży ulegają

odpowiednio przesunięciu, nowe punkty równowagi w D’’ i C’’.

Reakcja 3: obniżka płac nominalnych i realnych (warunek: o ile płace są elastyczne), krzywe podaży

ulegają przesunięciu, nowe punkty równowagi D’’’ i C’’’.

Reakcja 4: polityka kursowa: dewaluacja waluty B wobec waluty A, zmniejsza popyt w A i zwiększa

popyt w B, funkcje popytu przesuwają się odpowiednio (realna deprecjacja waluty B działa jak obniżka

płac realnych), nowe punkty równowagi D’’’ i C’’’.

Reakcja 5: jednostronny transfer zasobów z A do B (możliwy w ramach jednego kraju, ale między

krajami niemożliwy na dłuższą metę).

Uwaga: reakcja 1 i 4 wymagają własnej waluty i własnej polityki pieniężnej i kursowej (ograniczenia!);

jeśli kraj jest członkiem unii walutowej, może wykorzystać tylko reakcje 2 i 3.

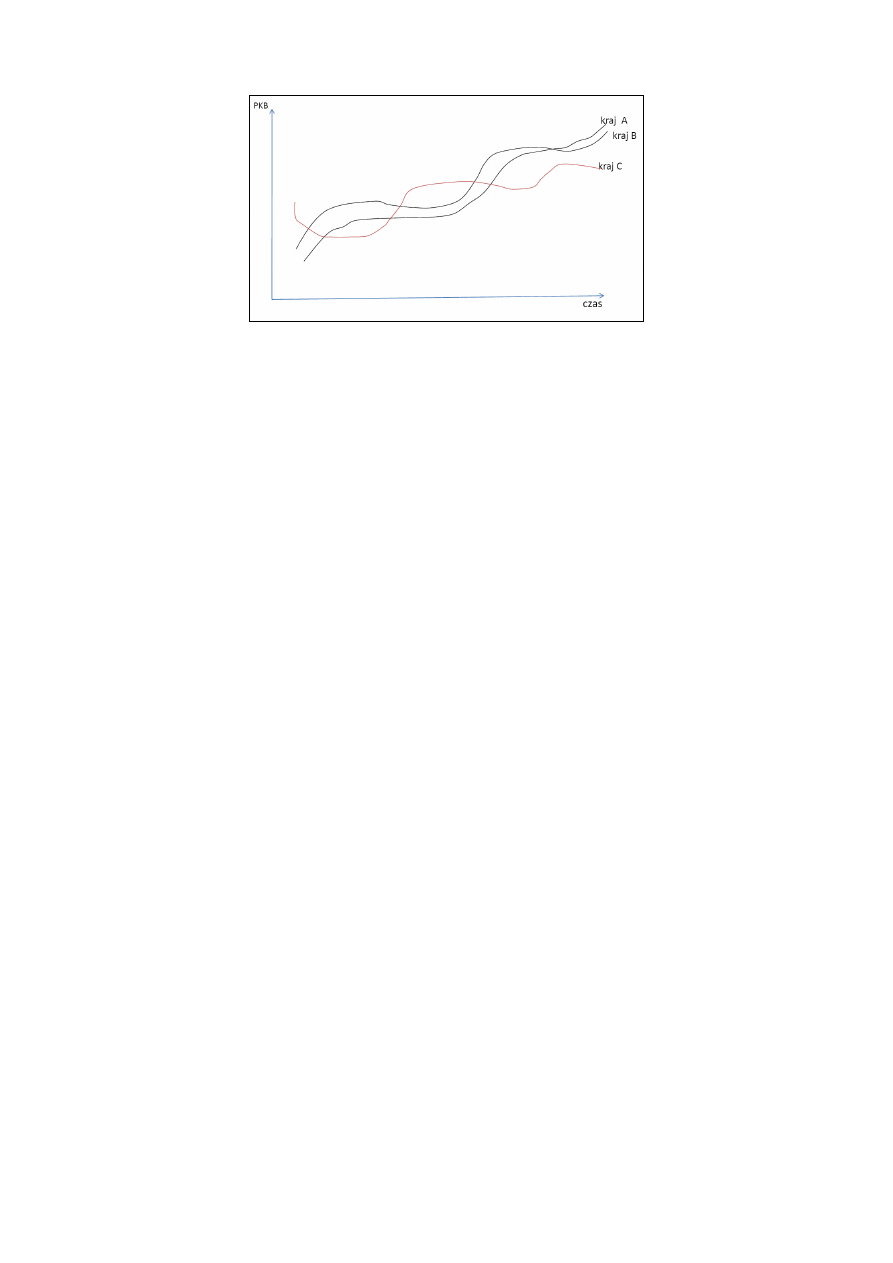

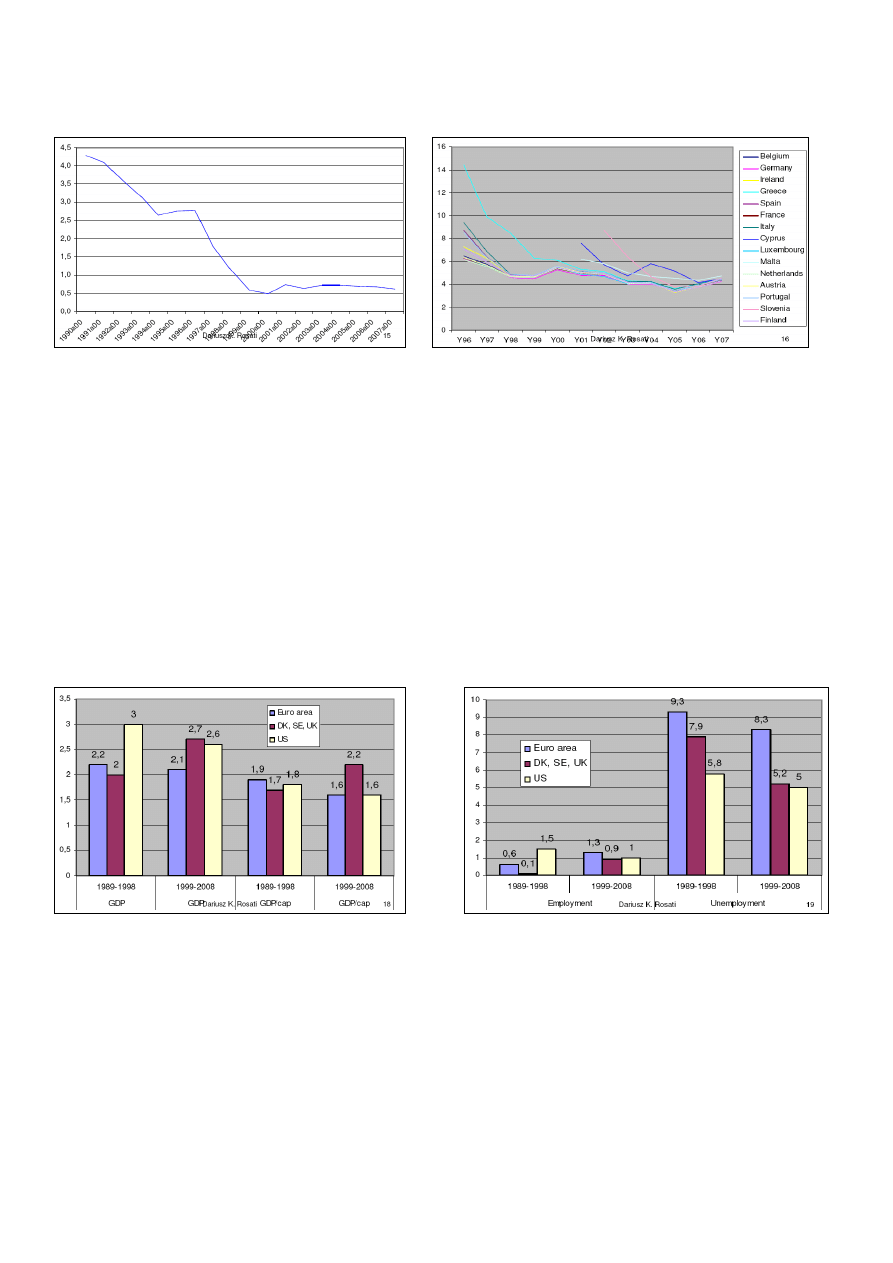

Na ile szoki asymetryczne są realną groźbą?

Powszechnie uważa się (Kenen, Frankel i Rose), że im wyższy stopień integracji, czyli im silniejsze

powiązania handlowe, tym wyższa synchronizacja cyklu koniunkturalnego (konwergencja).

Są też opinie przeciwstawne, że im wyższy stopień integracji, tym niższa synchronizacja cyklu, ponieważ

występuje regionalna koncentracja produkcji (aglomeracja – np. w produkcji samochodów), która

różnicuje poszczególne kraje (Krugman, 1991).

Badania empiryczne potwierdzają, że integracja zwiększa konwergencję, i nie potwierdza poglądu

Krugmana.

Kenen (1969) wskazał, że kraje monokulturowe, czyli zależne od jednego sektora, mniej nadają się do

UW, bo są bardziej podatne na szoki asymetryczne; wskazał także, że im wyższy udział handlu

wewnątrzgałęziowego (intra-industry trade), tym mniejszy potencjał dla szoków asymetrycznych.

To samo odnosi się do struktury handlu zagranicznego: nadmierna zależność od jednego rynku zwiększa

potencjał szoków asymetrycznych.

Frankel i Rose (1996) pokazali, że związki między krajami są tym silniejsze, im wyższa korelacja

działalności gospodarczej, i odwrotnie.

Wniosek: UW powinny tworzyć kraje o zintegrowanych gospodarkach: o silnych powiązaniach

handlowych, wysokim udziale handlu wewnątrzgałęziowego, wysokim stopniu synchronizacji cyklu

(silna korelacja zmian PKB, produkcji przemysłowej, zatrudnienia) i zróżnicowanej strukturze

gospodarki i handlu zagranicznego, ponieważ w tych krajach potencjał dla szoków asymetrycznych jest

niewielki.

4

Synchronizacja cyklu koniunkturalnego

Szoki asymetryczne polityka krajowa

Źródłem szoków asymetrycznych może być także krajowa polityka fiskalna, np. nałożenie podatków lub

wzrost wydatków, a także zmiany instytucjonalne (zmiany prawa, zmiany podatkowe, regulacje dostępu

do rynku etc.).

Natomiast krajowa polityka pieniężna nie jest źródłem szoku, bo w ramach U jest zastąpiona wspólną

polityką.

Dlatego uważa się, że wejście do UW zmniejsza potencjał do występowania szoków asymetrycznych

(znika odrębna polityka pieniężna, występuje dalsza harmonizacja prawa, pogłębia integracja przez

handel – endogeniczność konwergencji).

Zdolność do łagodzenia skutków szoku asymetrycznego (wg Mundella)

1. W warunkach posiadania własnej waluty:

obniżka stóp procentowych: na ile skuteczna? )ograniczona skuteczność, bo w warunkach swobody

przepływu kapitału grozi odpływem kapitału i presją na kurs walutowy).

dewaluacja (deprecjacja) kursu walutowego (ograniczona skuteczność ze względu na ryzyko spirali

płacowo-cenowej i inflacji, zwłaszcza w małych otwartych gospodarkach, lub braku dostosowania na

skutek przepływu kapitału).

2. W warunkach unii walutowej:

migracja pracowników: ograniczona ze względu na małą mobilność (geograficzną i sektorową) siły

roboczej, zwłaszcza w skali międzynarodowej;

obniżenie płac nominalnych: utrudnione, bo płace są sztywne w dół (kontrakty płacowe, rola układów

zbiorowych).

3. WNIOSEK: koszty wejścia do unii walutowej będą niższe, gdy płace sA dostatecznie elastyczne, siła

robocza dostatecznie mobilna, a budżet dysponuje nadwyżką.

WYKŁAD 2. TEORETYCZNE PODSTAWY INTEGRACJI WALUTOWEJ: ZRÓŻNICOWANE

PREFERENCJE, SKUTECZNOŚĆ DEWALUACJI I ROLA WIARYGODNOŚCI

Zróżnicowane preferencje krajów co do inflacji i bezrobocia

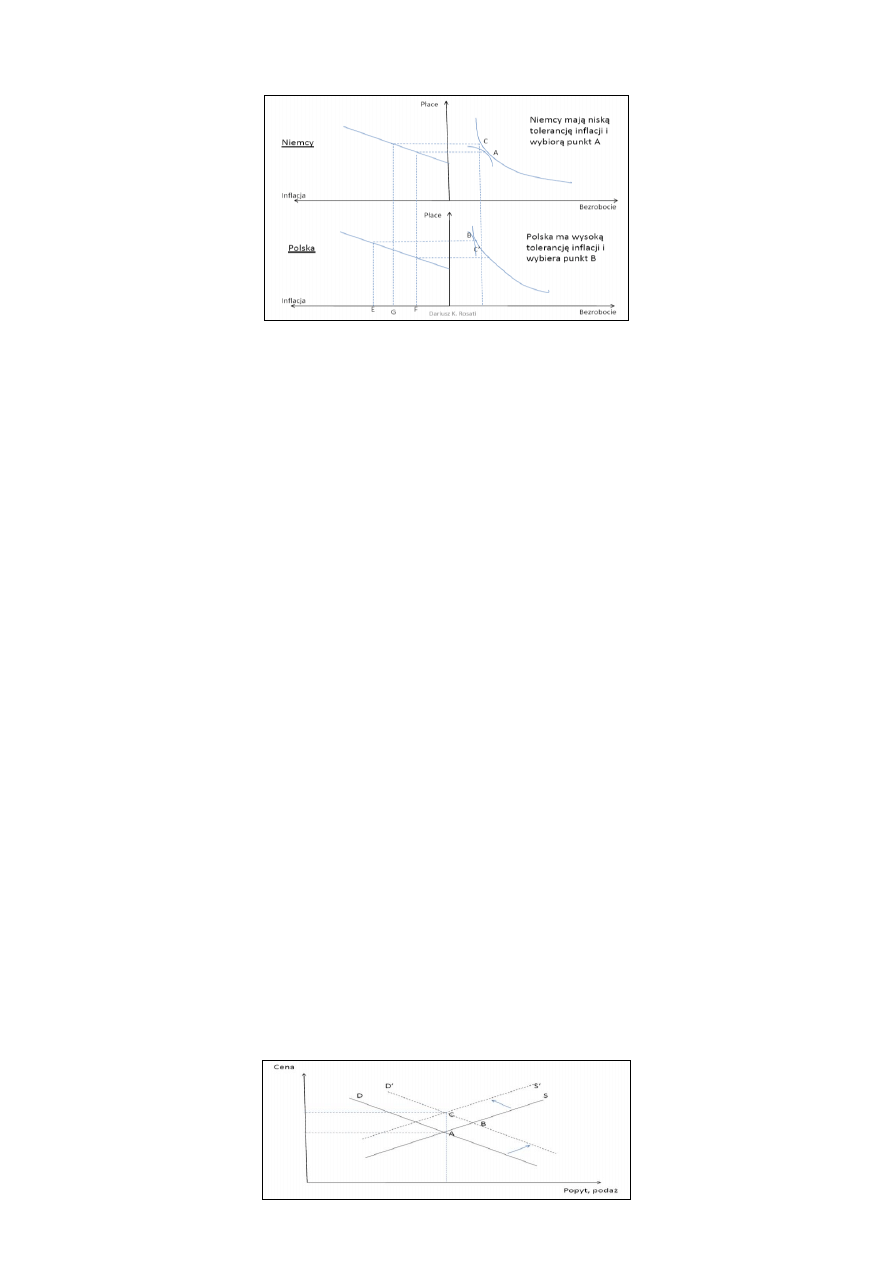

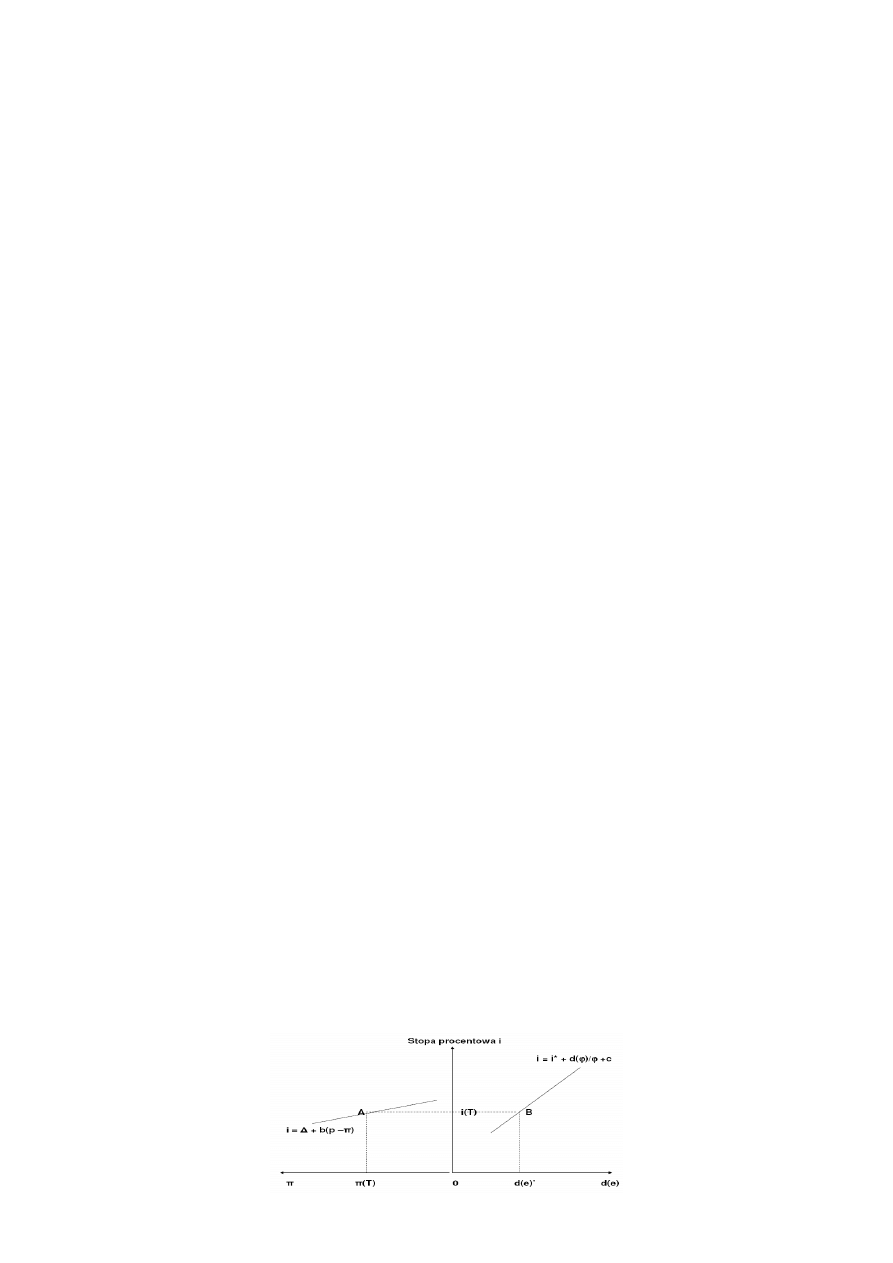

Utworzenie UW może być utrudnione, gdy kraje mają różne preferencje co do inflacji i bezrobocia.

Krzywa Phillipsa określa zależność między bezrobociem a płacami; krótkookresowa krzywa Phillipsa ma

nachylenie ujemne, a długookresowa krzywa Phillipsa jest pionowa.

Preferencje władzy w zakresie określonych kombinacji inflacji i bezrobocia można przedstawić w postaci

wklęsłych funkcji preferencji (im wyższe bezrobocie, tym większą inflację władza jest gotowa

zaakceptować, aby zmniejszyć bezrobocie o jednostkę).

Ponieważ kraje mogą mieć różne preferencje co do inflacji i bezrobocia, utworzenie UW oznacza albo

zaakceptowanie preferencji „kraju lidera”, albo poszukiwanie kompromisu.

5

Zróżnicowane preferencje krajów co do inflacji i bezrobocia

Koszt UW dla krajów o różnych preferencjach co do inflacji i bezrobocia

Załóżmy, że stopa inflacji równa jest różnicy pomiędzy stopą wzrostu płac (w) i stopą wzrostu

wydajności pracy (q).

Wówczas inflacja w Polsce: p(P) = w(P) – q(P), a inflacja w Niemczech: P(N) = w(N) – q(N).

Załóżmy też, że kurs walutowy jest stały, ale parytet siły nabywczej zmienia się zgodnie z formułą: e =

p(P) – p(N) gdzie e jest stopą deprecjacji waluty polskiej wobec euro.

Jeśli Polska woli niższe bezrobocie, np. w punkcie B, i wyższą inflację, np. w punkcie E, stały kurs nie da

się utrzymać, i polska waluta będzie musiała uleć dewaluacji o wielkość (E-F); stały kurs jest więc nie do

utrzymania.

Ale w UW dewaluacja nie jest możliwa, dlatego oba kraje mogą zgodzić się na kompromis (punkty C i

C’), który zapewni jakąś wspólną stopę inflacji, np. G.

W ten sposób oba kraje ponoszą pewne koszty, choć Polska mniejsze: Niemcy mają trochę za wysoką

inflację, a Polska ma trochę za wysokie bezrobocie, ale unika kosztownej dewaluacji.

Czy rezygnacja z kursu walutowego pociąga za sobą duże koszty?

Uważa się, że kurs walutowy może być wykorzystywany do korygowania zmian popytu, kosztów i cen.

Ale czy dewaluacja, czyli zmiana nominalnego kursu, może trwale zmienić poziom kursu realnego?

To mało prawdopodobne. Dewaluacja najpierw przesuwa krzywą zagregowanego popytu w prawo w

górę, bo wzrasta popyt zagranicy, ale po pewnym czasie spadek kursu przenosi się na wzrost cen i płac w

kraju, i krzywa zagregowanej podaży przesunie się w lewo w górę. W efekcie produkcja spadnie a ceny

wzrosną, i gospodarka wróci do poprzedniego poziomu produkcji, ale przy wyższym poziomie cen.

Dlatego dewaluacja jest kosztownym instrumentem. Nie może być wykorzystywana za często, bo

zwiększa oczekiwania dalszych dewaluacji, a to komplikuje politykę gospodarczą (wzrost stóp

procentowych i kosztów długu publicznego). Częste stosowanie dewaluacji rodzi problem wiarygodności

(przykład Włochy).

Koszty dewaluacji są większe w gospodarce otwartej, bo efekty cenowo-płacowe są silniejsze (większy

udział tradeables w PKB).

Zatem korzyści ze zmiany kursu mają charakter krótkookresowy. W dłuższym okresie dewaluacja nie

wpływa na kurs realny, czyli nie jest w stanie trwale poprawić sytuacji konkurencyjnej kraju.

Wpływ dewaluacji na położenie krzywych podaży i popytu w dłuższym okresie

6

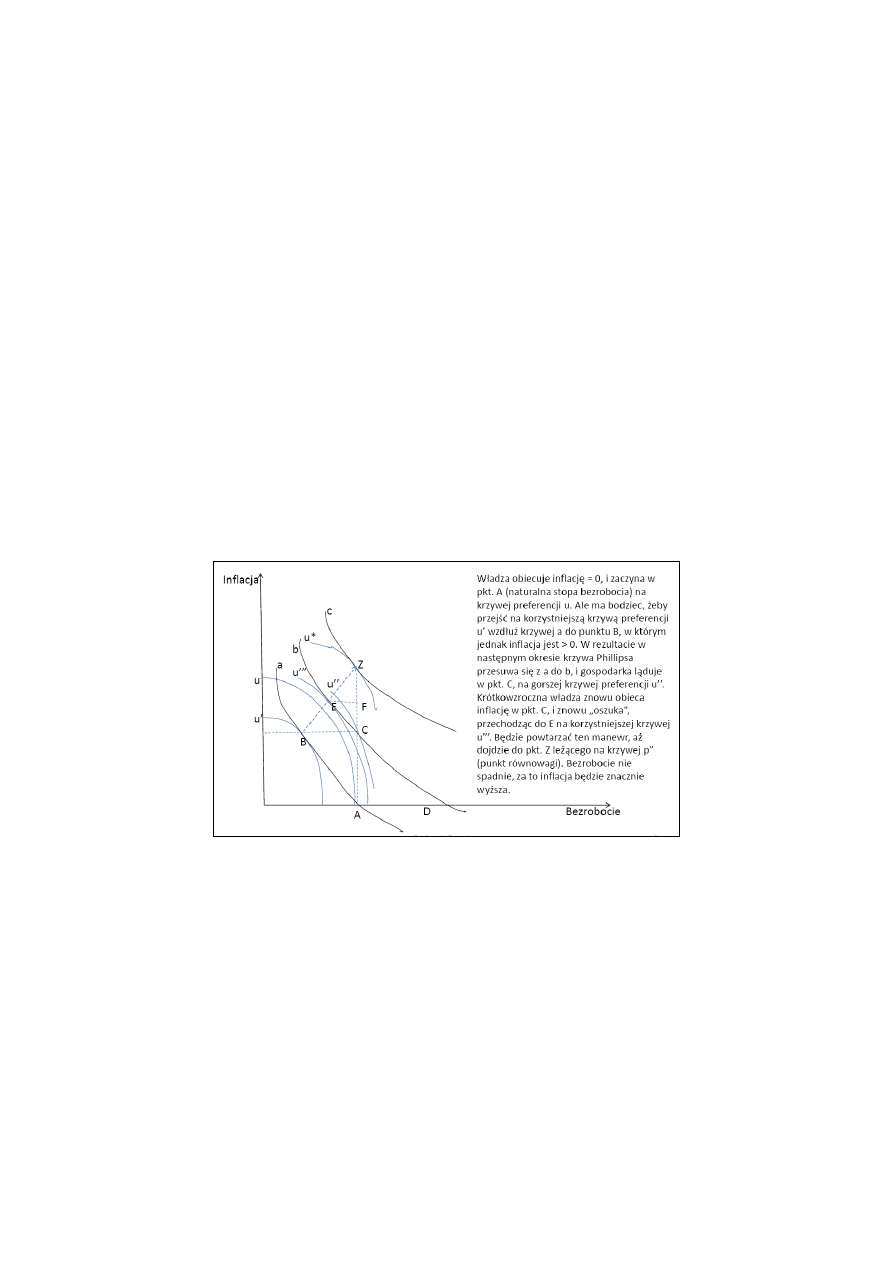

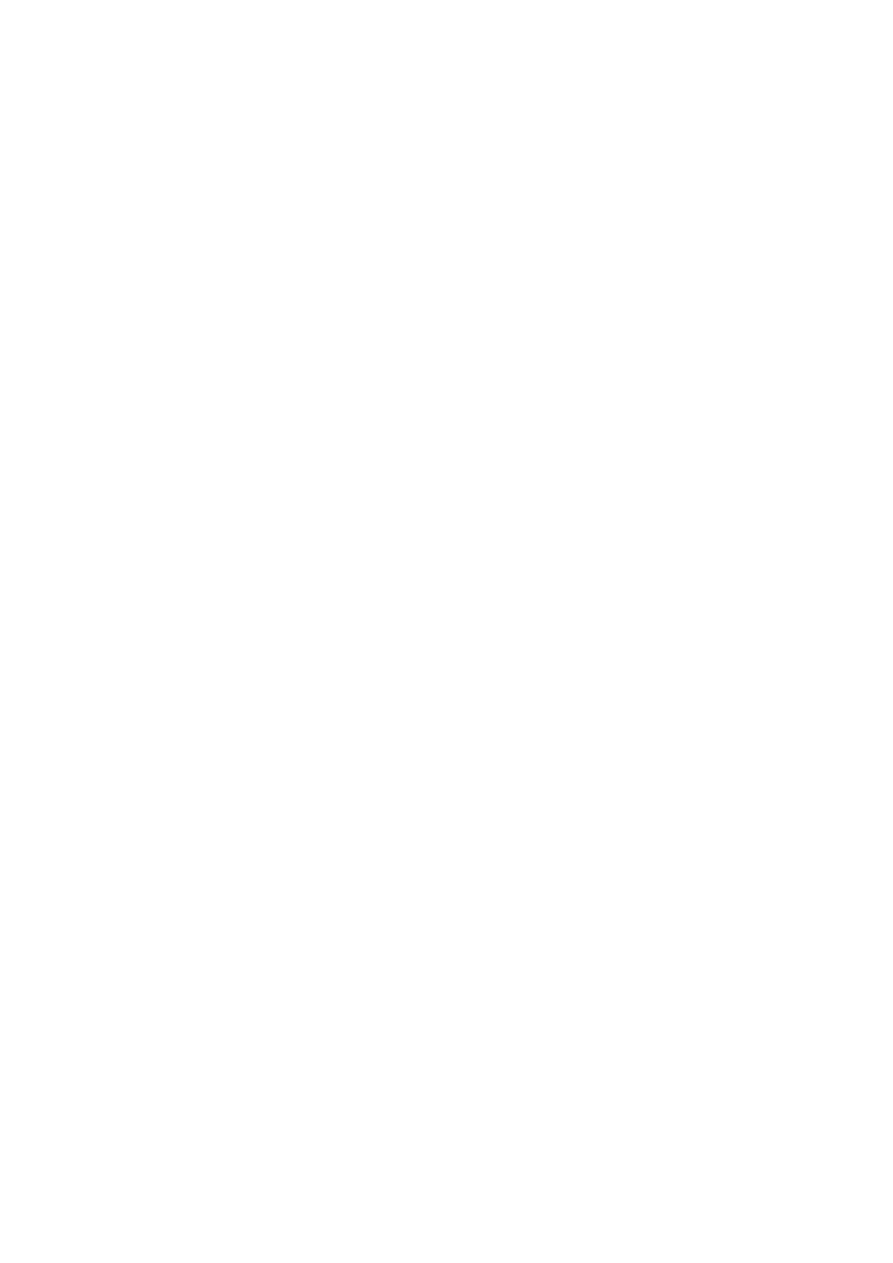

Dewaluacja, niespójność czasowa i wiarygodność

Pojawienie się oczekiwań przyszłej dewaluacji rodzi problem niespójności czasowej polityki (time

inconsistency, dynamic inconsistency).

Załóżmy, że istnieje krótkookresowa krzywa Phillipsa (ujemna zależnośc inflacji i bezrobocia) i że

władza ma określoną funkcję preferencji wobec inflacji i bezrobocia, i jest gotowa godzić się na wyższą

inflację, aby nie dopuścić do wzrostu bezrobocia; załóżmy też, że istnieje pewne bezrobocie naturalne

(A).

Jednocześnie w celu zdobycia wiarygodności władza zapowiada utrzymanie inflacji na poziomie zero.

Jeśli uczestnicy rynku w to uwierzą, to władza będzie miała pokusę, żeby „oszukać” rynki, czyli

zmniejszyć bezrobocie kosztem wzrostu inflacji, i przenieść się na wyższą krzywą preferencji.

Ale korzystne skutki będą krótkookresowe; w następnym okresie rynki zorientują się, że inflacja nie jest

równa zeru; w efekcie krzywa Phillipsa przesunie się w górę i bezrobocie wróci do punktu wyjścia.

Władza znowu może mieć pokusę, żeby zmniejszyć bezrobocie kosztem wzrostu inflacji, i znowu po

krótkim czasie korzyści znikną, a krzywa Phillipsa przesunie się dalej w górę.

W miarę utrwalania się oczekiwań rynku, że władza „oszukuje”, skłonność do zmniejszania bezrobocia

będzie coraz mniejsza. Ten proces oznacza przesuwanie się na coraz wyższą – coraz mniej korzystną –

krzywa preferencji, i będzie trwać aż do punktu, w którym nawet krótkookresowo nie da się zmniejszyć

bezrobocia, ale inflacja będzie bardzo wysoka.

Pokazuje to, że „krótkowzroczna” władza nie jest w stanie osiągnąć niskiej inflacji i na dłuższą metę

ponosi straty.

Niespójność czasowa polityki, gdy władza jest krótkowzroczna (model Barro-Gordona)

Rozwiązanie problemu niespójności czasowej i wiarygodności w ramach jednego kraju: niezależna

władza pieniężna (bank centralny)

Kiedy władza nie będzie ulegała pokusie „oszukania” uczestników rynków w celu osiągnięcia

krótkookresowej korzyści w postaci przejścia na korzystniejszą krzywą preferencji? Są dwie takie sytuacje:

Pierwsza sytuacja: Władzy nie będą kusiły krótkookresowe korzyści tylko wówczas, gdy nie będzie ona

przywiązywać w ogóle wagi do bezrobocia – krzywe preferencji będą wtedy poziome – władza wówczas

zawsze wybierze niską inflację (pkt. A, albo stały punkt pomiędzy A i Z). Ale w systemie politycznym

demokracji parlamentarnej jest to nierealne, i krzywe preferencji nigdy nie będą na poziomie, tylko

nachylone ujemnie. Dlatego polityka zerowej inflacji, lub jakiejkolwiek stałej inflacji poniżej pkt. Z, jest

niewiarygodna w świecie racjonalnych podmiotów i krótkowzrocznej władzy.

Druga sytuacja: Jeśli dewaluacja wiąże się z określonym kosztem (np. politycznym) i jeśli ten koszt jest

większy niż odległość pomiędzy krzywymi preferencji p i p”; jeśli dokonają ataku spekulacyjnego na

walutę.

7

Doświadczenie pokazuje, że to są rzadkie przypadki. Dlatego istnieje uzasadnienie do przekazania

polityki pieniężnej w gestię władzy niezależnej o polityki, np. bankowi centralnemu.

Rozwiązanie problemu niespójności czasowej i wiarygodności w warunkach istnienia UW

Jeśli strefa euro ma niższą tolerancję inflacji, a Polska wyższą, to polityka niskiej inflacji w Polsce będzie

mniej wiarygodna.

Gdy obowiązuje zasada parytetu siły nabywczej, czyli kurs jest określony przez różnice w stopach

inflacji (e – p(P) – p(€)), Polska musiałaby w tej sytuacji systematycznie dewaluować swoją walutę.

Pytanie: czy Polska może rozwiązać ten problem wiarygodności poprzez ustalenie stałego kursu wobec

euro, czy raczej poprzez przystąpienie do strefy euro?

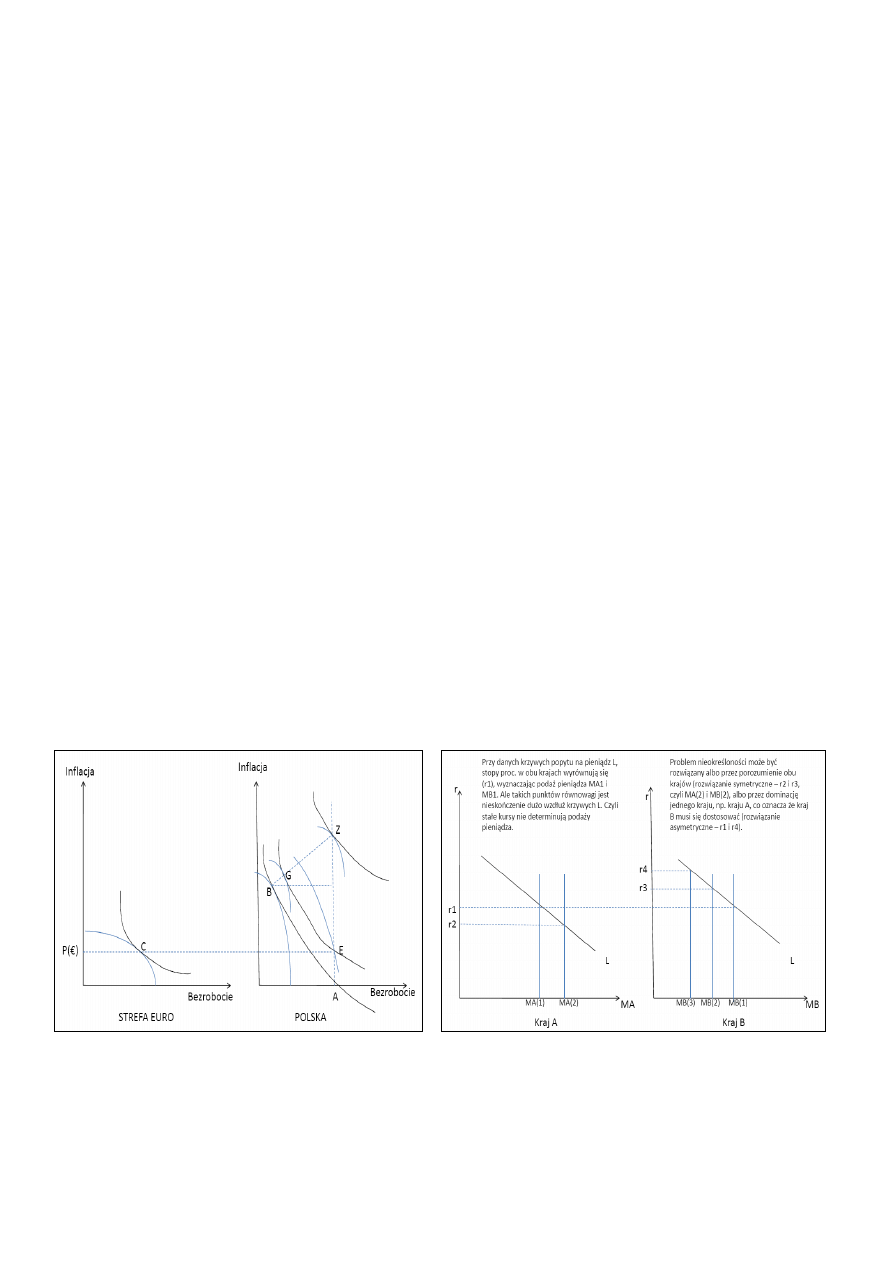

Wejście do UW jako rozwiązanie problemu wiarygodności

Załóżmy, że Polska ma wyższą tolerancję inflacji niż strefa euro (krzywa obojętności jest bardziej stroma

i punkt równowagi inflacji leży wyżej).

Jeśli Polska ustali stały kurs zł/€, będzie mogła utrzymać inflację na poziomie zbliżonym do poziomu

inflacji w strefie euro (punkty E i C na poniższym wykresie), (zakładamy brak efektu Balassy –

Samuelsona).

Ale E leży na gorszej krzywej preferencji i polskie władze nadal mogą mieć pokusę, aby nagle

zdewaluować złotego i przesunąć się wzdłuż krzywej Phillipsa do pkt. G na lepszą krzywą preferencji.

To jednak uruchomi proces przesuwania krzywej Philipsa, aż do pkt. Z; - bezrobocie nie spadnie, a

inflacja wzrośnie, i władza znajdzie się na gorszej krzywej preferencji.

Alternatywą jest wejście do strefy euro; wówczas wprawdzie pokusa „oszukania” rynków może być

nadal obecna, ale Polska nie ma już własnej waluty i nie może przeprowadzić dewaluacji; nowym

punktem równowagi jest E; niska inflacja będzie wiarygodna dzięki temu, że Polska „pożyczyła”

(„zaimportowała”) wiarygodność od strefy euro.

Wniosek: jeśli UW ma wysoką wiarygodność (wiarygodność władzy pieniężnej – banku centralnego), to

kraje o niższej wiarygodności odnoszą korzyść wchodząc do UW; sama polityka kursu stałego jest

nieskuteczna.

Model Barro – Gordona dla dwóch krajów

Problem (n-1) w systemie okresowo stałych kursów*

Koszt UW dla kraju o niskiej tolerancji inflacji

Załóżmy, że rynki oczekują dewaluacji waluty w kraju B, w rezultacie waluta tego kraju jest zamieniana

na walutę kraju A, co (przy stałym kursie) wyczerpuje rezerwy dewizowe kraju B.

W przypadku rozwiązania symetrycznego (kooperacyjnego) kraj A zwiększa podaż pieniądza i obniża

stopy procentowe, a kraj B odwrotnie; w efekcie pieniądz przepływa z A do B, i równowaga jest

przywracana.

8

Jednak jeśli kraj A ma niską tolerancję inflacji, może nie zgodzić się na symetryczne rozwiązanie, ani na

kompromis w sprawie wyższej inflacji (zob. model Barro-Gordona).

Wówczas jedynym możliwym rozwiązaniem będzie rozwiązanie asymetryczne i przyjęcie poziomu

inflacji z kraju A.

Takie rozwiązanie zastosowana w UGW: Niemcy wymagały, aby UGW miała taką samą wiarygodność

jak Niemcy (kraj A), czyli EBC był równie wiarygodny jak Bundesbank.

Koszty UW: podsumowanie

1. Potrzeba posiadania własnej polityki pieniężnej i kursowej zanika w miarę wzrostu stopnia integracji ze

względu na postępującą konwergencję gospodarek.

2. Podatność na szoki asymetryczne maleje dla krajów zintegrowanych handlowo i produkcyjnie, o

wysokim stopniu synchronizacji syklu (konwergencji) i o zróżnicowanych strukturach gospodarki i

handlu.

3. Skuteczność instrumentów własnej polityki pieniężnej w warunkach gospodarki otwartej na przepływ

kapitału jest ograniczona.

4. Skuteczność polityki kursowej (dewaluacja) jest w dłuższym okresie znikoma lub żadna.

5. Tylko UW pozwala skutecznie rozwiązać problem zróżnicowanych preferencji co do inflacji i

bezrobocia, poprzez „import” wiarygodności.

6. Kraje o niskiej tolerancji inflacji mogą nie zgodzić się na rozwiązanie symetryczne, dlatego inne kraje

będą musiały się dostosować.

7. Koszty integracji walutowej są endogeniczne względem UW: utworzenie UW przyczynia się do

zmniejszenia kosztów poprzez dalszą integrację i usunięcie potencjalnych czynników szoków

asymetrycznych.

WYKŁAD 3. TEORETYCZNE PODSTAWY INTEGRACJI WALUTOWEJ. KORZYŚCI.

Korzyści z uczestnictwa w UW

1. Eliminacja kosztów transakcyjnych.

2. Spadek stóp procentowych i wzrost dostępności kapitału.

3. Przejrzystość cen.

4. Eliminacja ryzyka kursu walutowego.

5. Eliminacja ryzyka kryzysu walutowego.

6. Korzyści z waluty międzynarodowej.

7. Inne (mniejsze ryzyko makroekonomiczne, integracja polityczna).

Eliminacja kosztów transakcyjnych

Koszty transakcyjne: koszty wymiany walut.

Prowizje bankowe z tytułu wymiany walut wynoszą 0,2-0,5% wartości transakcji międzynarodowych

realizowanych przez przedsiębiorstwa (eksport i import dóbr i usług, transfery dochodów, transfery

bezzwrotne, transakcje portfelowe, etc) i 2-5% transakcji realizowanych przez osoby fizyczne (np.

turyści).

Skala tych korzyści zależy od udziału wspólnej waluty w całości transakcji międzynarodowych i w PKB.

Ocenia się, że w 1990 r. koszty transakcyjne w UE wynosiły 0,25-0,5% PKB; ale od tamtej pory

intensywność wymiany międzynarodowej wzrosła.

Badania wskazują, że ok. 5% przychodów banków to przychody z operacji wymiany walut; banki stracą

te dochody, ale nie jest to kosztem dla gospodarki, bo z punktu widzenia efektywności jest to „martwy

koszt” (deadweight loss, strata jałowa), podobnie jak podatki.

Spadek stóp procentowych i wzrost dostępności kapitału

9

Wejście do UW o wysokiej wiarygodności powoduje spadek stóp procentowych w kraju o niższej

wiarygodności, ze względu na:

o

eliminację ryzyka kursowego (zastąpienie waluty krajowej walutą wspólną eliminuje ryzyko

osłabienia kursu waluty krajowej w przyszłości, bo waluta ta przestaje istnieć);

o

zmniejszenie niepewności makroekonomicznej dzięki większej przewidywalności i dyscyplinie

polityki, co związane jest z większym zakresie koordynacji i harmonizacji polityki poszczególnych

krajów.

Spadek stóp procentowych oznacza spadek kosztu kapitału, co przy niezmienionym poziomie realnych

stóp przychodu z kapitału powoduje wzrost produkcji i inwestycji, i przyśpiesza wzrost gospodarczy;

ponadto, w krajach „doganiających”, stopy realne są jeszcze niższe ze względu na wyższą inflację.

Spadek stóp procentowych dotyczy także rynku obligacji rządowych, co powoduje spadek kosztów

zaciągania i obsługi długu publicznego.

Im niższa wiarygodność kraju wstępującego do UW, tym większy spadek stóp procentowych i tym

większa korzyść z tego tytułu; z tego punktu widzenia wejście do wiarygodnej UW jest szczególnie

interesujące dla krajów „doganiających” (ale uwaga na boom kredytowy!).

Zarazem przedsiębiorstwa, rząd i osoby prywatne mają ułatwiony dostęp do znaczenie większego i

głębszego rynku kapitałowego, co zwiększa możliwości wyboru o obniża koszty.

Przejrzystość cen

Jedna waluta pozwala na lepszą porównywalność cen i mniejsza koszty związane z zbieraniem informacji

cenowych.

Np. w UE w 1995 r. rozpiętości cen samochodów (po uwzględnieniu podatków) sięgały 30%, wynikało

to z segmentacji rynków.

Obecnie w strefie euro jest to poniżej 10%.

Eliminacja ryzyka kursowego

Niepewność co do przyszłych kursów oznacza niepewność co do przyszłych cen i zysków (statystycznie:

wzrost wariancji), a to prowadzi generalnie do ograniczania aktywności gospodarczej przez jednostki

mające awersję do ryzyka (risk-averse) i powoduje utratę dobrobytu (welfare).

Ale niepewność oznacza nie tylko możliwość mniejszych zysków (lub strat), ale i możliwość większych

zysków.

Przy pewnych założeniach można wykazać, że niekiedy firmie (czy konsumentowi) niepewność może się

opłacać.

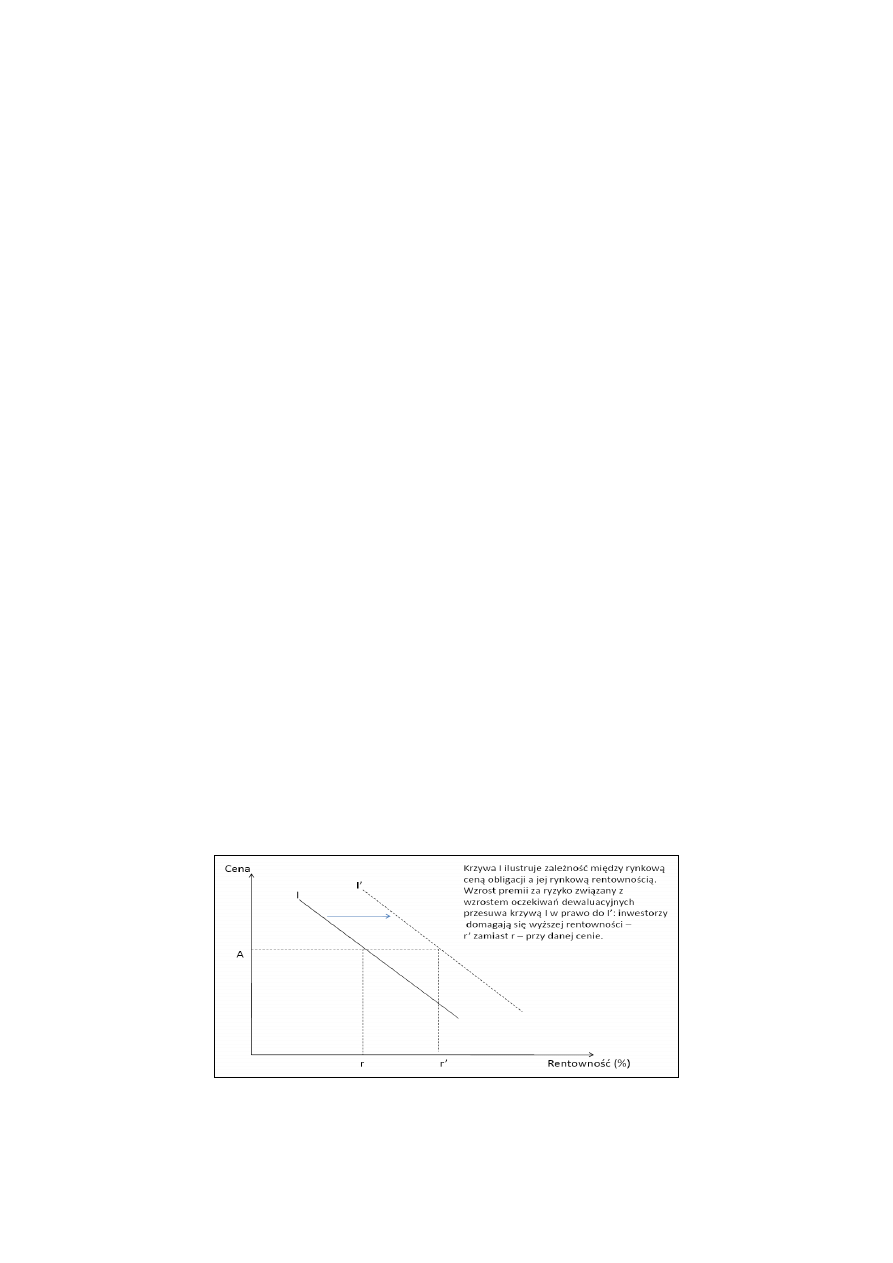

Wpływ premii za ryzyko na rynek obligacji

Parytet stóp procentowych i ograniczenie swobody w polityce pieniężnej

Otwarty parytet stóp procentowych (parytet stóp procentowych bez pokrycia – uncovered interest parity –

UIP) mówi, że jeśli uczestnicy rynku oczekują dewaluacji (deprecjacji) złotego w ciągu roku o ƞ%, to stopa

10

procentowa w Polsce musi być wyższa od stopy procentowej w strefie euro o te wielkość, aby kapitał nie

przepływał:

W przybliżeniu:

r(P) = r(€) + ƞ(e)

Polskie władze pieniężne mają wpływ na r(P), to nie mają wpływu na r(€) (to decyzja EBC), ani na ƞ, o

czym decydują oczekiwania rynku. Dlatego władze polskie nie mają pełnej swobody w kształtowaniu r(P).

Zamknięty parytet stóp procentowych (covered interest parity): to UIP skorygowany transakcją typu swap

(euro kupowane po kursie spot, a sprzedawane po kursie forward):

1+r(P) = [Fwd (zł/€) / Spot (zł/€)][1 + r(€)]

Ciekawostka: czasem niepewność (zmienność) może się opłacać...

... ale z reguły niepewność szkodzi.

Przedstawiona analiza zakłada liniowość zmian awersji do ryzyka.

Ale awersja do ryzyka rośni nieliniowo, co powoduje, że przedsiębiorcy i konsumenci nadają niższą

użyteczność zyskom wyższym ale bardziej niepewnym, niż zyskom niższym ale obciążonym mniejszym

ryzykiem.

Po przekroczeniu pewnego poziomu ryzyka uczestnicy rynku wstrzymują się w ogóle z podejmowaniem

decyzji.

Jednocześnie zmienność kursu zaburza mechanizm cenowy, a niepewność z tym związana podnosi stopy

procentowe o wielkość premii za ryzyko; to wpływa na spadek inwestycji i spowolnienie wzrostu

gospodarczego.

Pojawiają się zjawiska pokusy nadużycia (moral hazard) po stronie kredytobiorców i negatywnej selekcji

(adverse selection) projektów inwestycyjnych.

W sumie, ryzyko kursowe wiąże się z dodatkowym kosztem i zmniejsza dobrobyt. Wyeliminowanie

ryzyka kursowego w ramach UW przynosi korzyści.

Ryzyko kryzysu walutowego

W gospodarce otwartej na przepływy kapitału waluta krajowa podlega wahaniom pod wpływem

napływających na rynek informacji mających znaczenie dla przyszłych zysków z inwestycji finansowych

(lokaty, papiery skarbowe, akcje – wszystko denominowane w walucie krajowej); wahania waluty

krajowej (w systemie płynnego kursu), lub zmiany rezerw walutowych (w systemie stałego kursu)

odzwierciedlają odpływ/przypływ walut obcych.

11

Ryzyko kryzysu walutowego powstaje, gdy na rynek trafia informacja negatywna, fundamentalna i

nieoczekiwana; inwestorzy sprzedają polskie papiery i wymieniają złote na waluty obce; następuje

masowy, coraz szybszy odpływ kapitału za granicę.

Powoduje to albo szybki spadek kursu (w systemie kursu płynnego), albo konieczność sprzedaży walut z

zasobu państwowych rezerw dewizowych; w obu przypadkach nie można tych operacji kontynuować na

dłuższą metę.

Bank centralny próbuje przeciwdziałać sprzedając waluty (interwencja walutowa), podnosząc stopy

procentowe (aby zwiększyć atrakcyjność lokat w walucie krajowej) i stosując „interwencje werbalne”.

Ryzyko ataku spekulacyjnego

Gdy rynki nabiorą przekonania, że niezależnie od wysiłków władz waluta krajowa dalej się będzie

osłabiać, rozpoczynają atak spekulacyjny, który ma na celu skokowe osłabienie kursu waluty w celu

osiągnięcia zysków z różnic kursowych.

Mechanizm ataku spekulacyjnego: inwestorzy zaciągają kredyty w walucie krajowej w celu zmiany

złotych na waluty obce.

Bank centralny musi skokowo podnosić stopy procentowe (nawet do kilkuset % rocznie), aby zniechęcić

do zaciągania pożyczek na cele spekulacyjne, ale najczęściej te działania okazują się nieskuteczne i kurs

walutowy ulega załamaniu; załamanie jest zawsze silniejsze przy stałym kursie walutowym

Po deprecjacji (dewaluacji) inwestorzy kupują walutę krajową po niższym kursie i realizują zyski.

Ryzyko kryzysu walutowego istnieje zawsze, gdy jest odrębna waluta krajowa.

Przyczyny mogą mieć związek z błędną polityka kraju, lub z efektem zarażenia (contagiom effect).

Korzyści z waluty międzynarodowej

Gdy kraje tworzą UW, wspólna waluta może mieć większe znaczenie międzynarodowe niż suma walut

narodowych uczestników UW.

Znaczenie międzynarodowe waluty to jej udział w światowych rynkach kapitałowych i w rezerwach

walutowych poszczególnych państw.

Korzyść pierwsza: im wyższy ten udział, tym większe dochody z emisji (seignorage – seniorat). Np. w

1999 r. ponad połowa ze będących się w obiegu dolarów USA znajdowała się poza granicami USA;

dzięki temu Fed uzyskiwał dwukrotnie większe dochody z emisji (łącznie ok. 1% PKB).

Korzyść druga: im wyższy udział, tym większy popyt na aktywa denominowane w tej walucie, co

przyciąga kapitał, pobudza rozwój rynku finansowego i zwiększa zyski sektora bankowego.

Korzyści z umocnienia stabilności makroekonomicznej

Kraje są oceniane przez rynki finansowe z punktu widzenia stabilności ryzyka makroekonomicznego.

Międzynarodowe agencje ratingowe, jak Standard&Poor, Moody’s i Fitch, przyznają poszczególnym

krajom tzw. catingi inwestycyjne, zależne od oceny stabilności i perspektyw rozwojowych.

Ratingi te mają silny wpływ na notowania i popyt na papiery wartościowe emitowane przez poszczególne

kraje.

Jeśli wejście do UW umacnia stabilność makroekonomiczną i zmniejsza ryzyko, kraj otrzyma wyższy

rating; zmniejszy w ten sposób koszty pozyskiwania kapitału na rozwój.

Doświadczenie pokazuje, że kraje wchodzące do strefy euro podnosiły swoją wiarygodność i dostawały

lepsze catingi.

12

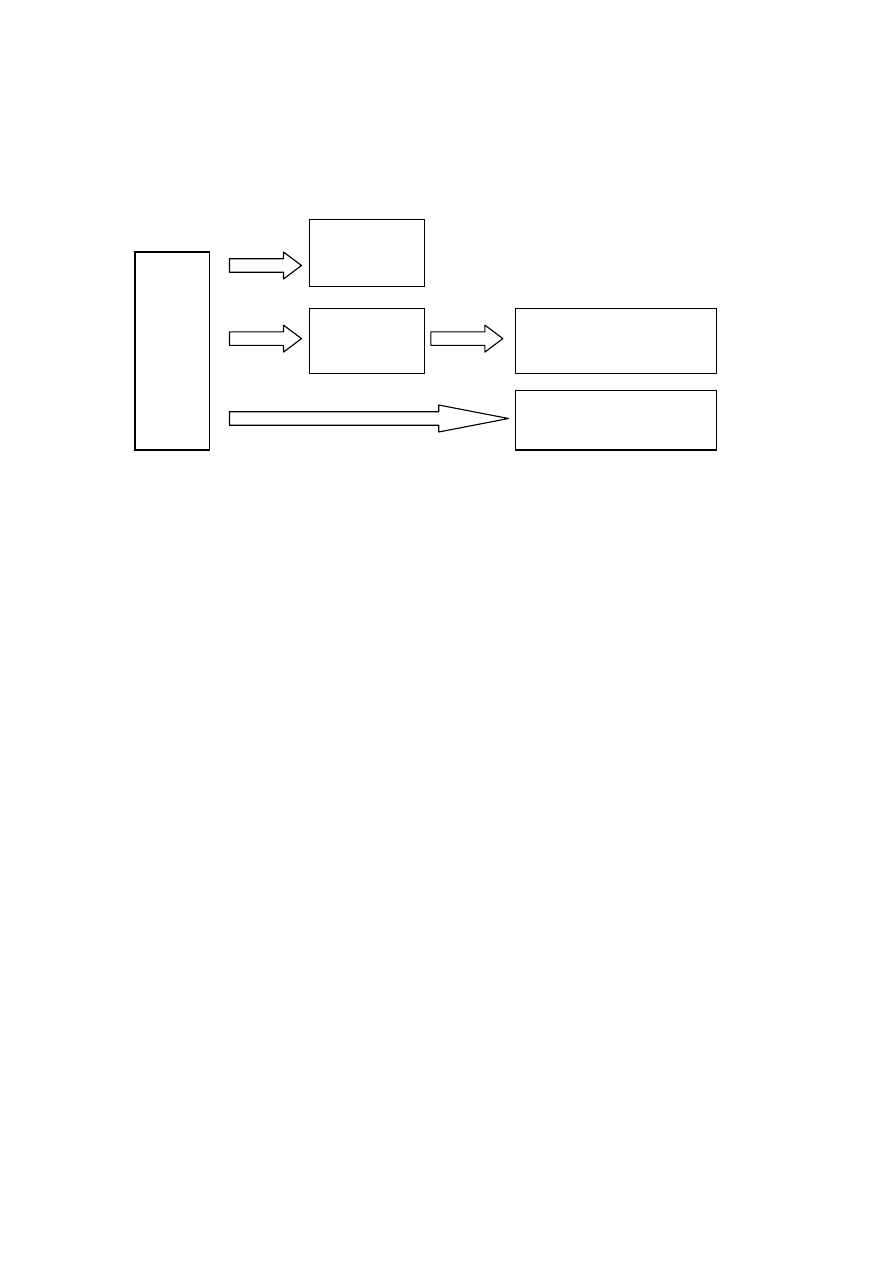

Porównanie kosztów i korzyści wg Mundella i teorii współczesnej

Sztywność cen i płac, oraz mobilność siły roboczej

1. Im większa elastyczność cen i płac, i im większa mobilność siły roboczej, tym mniejsze koszty związane

z wejściem do UW (bo łatwiej ograniczać skutki szoków asymetrycznych).

2. Im większa korelacja zmian produkcji i dochodu między krajami (synchronizacja cyklu), tym mniejsze

koszty związane z wejściem do UW.

3. Linia OCA to zbiór punktów, dla których koszty wejścia do UW równają się korzyściom z członkostwa

w UW (efekt netto = 0).

Optymalny obszar walutowy: zależność między korelacją produkcji (dochodu) a integracją

Optymalny obszar walutowy: zależność korelacji produkcji (dochodu) i elastyczności rynku pracy

13

WYKŁAD 4. POWSTANIE UGW

UGW – geneza

Traktat Rzymski (1958): współpraca walutowa i liberalizacja przepływu kapitałów, brak planów

wspólnej waluty.

Plan Wernera (1970): plan utworzenia unii walutowej do 1980 r., zawieszony z powodu światowego

kryzysu walutowego (załamanie systemu Bretton Woods w latach 1972-1973).

Utworzenie Europejskiego Funduszu Współpracy Walutowej (1973).

Wprowadzenie EUA (European Unit of Account – 1975), a następnie ECU (European Currency Unit –

1978) – jednostka obrachunkowa (koszyk 9 walut w proporcjach równych udziałowi PKB).

Europejski System Walutowy (European Monetary System - EMS – 1979), trzy składniki: ECU,

mechanizm stabilizowania kursów walutowych (Exchange Rate Mechanism – ERM) w paśmie +/- 2,25%

(wyjątkowo +/- 6%), oraz system kredytowy (kredyty z Europejskiego Funduszu Współpracy Walutowej

na cele stabilizacji walut).

Rola marki – twarda polityka antyinflacyjna Niemiec powodowała umacnianie się kursu marki, a to

przyciągało kapitał do Niemiec i zmuszało inne kraje do podwyższania stóp procentowych, aby utrzymać

stabilność kursów.

Raport Delorsa (1989) – założenia unii walutowej i harmonogram przyjęcia wspólnej waluty, stał się

podstawą Traktatu z Maastricht.

Przyczyny utworzenia UGW

1. Polityczne – zacieśnienie integracji, ale też uwolnienie się od dominacji Bundesbanku.

2. Ekonomiczne – sprzyjanie rozwojowi handlu, zapewnienie swobody przepływu kapitału i optymalnej

alokacji zasobów, wyeliminowanie ryzyka spekulacji i wahań kursowych.

Traktat z Maastricht i utworzenie UGW

Traktat z Maastricht, podpisany z grudniu 1991 r., ustanawiał Unię Europejską.

Jako jeden z celów UE zapisano: „... utworzenie unii gospodarczej i walutowej, bezwzględnie

obejmującej wspólną walutę...” (Art. 2 TUE i Art. 2 TWE, obecnie Art. 3, ust. 4 TUE).

Sformułowanie kryteriów konwergencji nominalnej oraz wymogu niezależności banków centralnych.

Członkostwo w UGW obowiązkowe z wyjątkiem Zjednoczonego Królestwo i Danii (klauzule „opt-in” i

„opt-out” – odrębne protokoły do Traktatu).

Tworzenie UGW (EMU – Economic and Monetary Union) rozłożone na trzy etapy.

Etap I: 1990 – 1993

Liberalizacja przepływu kapitałów.

Rozpoczęcie tworzenia wspólnego obszaru finansowego (swoboda działalności instytucji).

Wzmocnienie koordynacji polityki makroekonomicznej.

Podpisanie TUE (1992).

Etap II: 1994 – 1998

Tworzenie ram instytucjonalnych UGW (powołanie EIW w 1994).

Przyjęcie Paktu Stabilności i Wzrostu (dwa Rozporządzenia Rady, 1997).

Utworzenie EBC i powołanie Rady Zarządzającej (1.06.1998).

Wprowadzenie całkowitej swobody wymienialności walut płatności.

Zakaz finansowania sektora rządowego, samorządów i przedsiębiorstw przez banki centralne i EBC.

Zapewnienie niezależności politycznej EBC i banków centralnych.

Zakwalifikowanie 11 państw członkowskich do UGW na podstawie kryteriów konwergencji nominalnej

(2.05.1998).

14

Ogłoszenie sztywnych kursów bilateralnych walut UGW (2.05.1998), które stały się nieodwołalne od

31.12.1998 r.

Włączenie greckiej drachmy do ERM (14.03.1998).

Ustalenie nieodwołalnych kursów wymiany w 1998 r.

Waluty narodowe zostały przeliczone po bieżącym kursie rynkowym wobec ecu z dnia 31.12.1998 r.

Ale już w maju 1998 r. rządy i banki centralne państw członkowskich ogłosiły które państwa

zakwalifikowały się do strefy euro oraz ogłosiły, że przeliczenie odbędzie się według aktualnie

obowiązujących wzajemnych kursów walut wobec siebie (w ramach systemu ERM).

Warunkiem skuteczności tej operacji i uniknięcia spekulacji musiała być wysoka wiarygodność tych

deklaracji – ponieważ ogłosiły to wszystkie banki centralne, rynki uwierzyły, że tak będzie; miało to

charakter samospełniających się oczekiwań.

W szczególności, ESBC był gotów do zamiany waluty jednego kraju na walutę innego kraju w dowolnej

ilości w dowolnym czasie, co oznaczało praktycznie wyeliminowanie możliwości ataku spekulacyjnego

(ponieważ to Eurosystem „produkuje” te waluty, to może je produkować w dowolnej ilości).

Insiders and outsiders

W 1999r. do euro landu weszło 11 państw członkowskich UE, a 4 pozostałe poza strefą.

W Traktacie z Maastricht Wielka Brytania wynegocjowała klauzulę „opt-in” (możliwość wejścia do

strefy euro w każdym momencie), a Dania klauzulę „opt-out” (zgodna na pozostawania poza strefą do

momentu uzyskania zgody społeczeństwa w referendum).

Szwecja i Grecja nie spełniły wszystkich kryteriów konwergencji do maja 1998 r. i nie weszły do strefy

euro w pierwszej grupie (Szwecja nie przystąpiła do systemu ERM, a Grecja miała za dużą inflację,

deficyt i dług).

Etap III: 1999 – 2002

EBC i ESBC rozpoczyna działalność 1.01.1999 r.

Wprowadzenie euro do obiegu bezgotówkowego od 1.01.1999 r.

Ujednolicenie polityki pieniężnej na szczeblu UGW.

Wprowadzenie w życie zasad SGP.

Koordynacja polityki fiskalnej.

Utworzenie ERM 2 dla krajów nie zakwalifikowanych do UGW (1.01.1999)

Włączenie Grecji do strefy euro 1.01.2001.

Wprowadzenie euro do obiegu gotówkowego od 1.01.2002

Ostateczne wycofanie z obiegu walut narodowych (1.07.2002).

System ERM 2

Należało ustalić zasady współdziałania krajów euro i krajów UE nie należących do strefy.

TWE w Art. 109: „kraje nie należące do UGW powinny traktować swoją politykę kursów walutowych

jako przedmiot wspólnego zainteresowania, a zmiany kursów powinny być monitorowane i oceniane na

poziomie Wspólnoty przede wszystkim z zamiarem unikania jakich kol wiek zniekształceń na

pojedynczych rynkach.”

Zasady systemu ERM 2 zostały ustalone na posiedzeniu ECOFIN w czerwcu 1996 r. Główne zasady były

następujące:

Nowy Mechanizm Kursów Walutowych (Exchange Rate Mechanism II – ERM 2) zastępuje stary

ERM od 1.01.1999 r.

Przystąpienie do mechanizmu jest dobrowolne.

Ustala się przedział wahań dla kursu centralnego walut narodowych wobec euro. Przedział ten nie

może być większy niż +/-15%, ale w indywidualnych porozumieniach można ustalić przedziały

węższe.

15

Gdy kurs dojdzie do granicy przedziału, ESBC i banki narodowe muszą interweniować, chyba że

może to prowadzić do destabilizacji cen w strefie euro.

EBC ma prawo wszczynania procedury zmiany kursu centralnego.

W 1999 r. tylko Dania i Grecja zdecydowały się wejść do ERM 2.

Ocena systemu ERM 2

ERM 2 może mieć pewien sens ekonomiczny w niektórych przypadkach jako mechanizm przejściowy,

krótkookresowy, ułatwiający dojście do pełnego członkostwa UGW, zwłaszcza dla krajów o okresowo

stały kursie walutowym

Jednak generalnie jego przydatność jest wątpliwa. Zwłaszcza w średnim okresie ERM 2 może być

źródłem szoków, bo usztywnia nadmiernie system kursowy i zwiększa ryzyko spekulacyjnych ataków na

walutę poprzez ograniczanie niepewności dla uczestników rynku (zwłaszcza na granicy przedziału

wahań).

Jeśli więc szanse na szybkie wejście do strefy euro są małe, kraj kandydujący nie powinien wchodzić do

ERM 2; generalnie, im krótszy pobyt w „poczekalni”, tym lepiej.

WYKŁAD 5. KRYTERIA KONWERGENCJI

Kryteria konwergencji nominalnej w Traktacie: Art. 140, ust. 1 TFUE (dawny Art. 121, ust.1 TWE)

1. Harmonizacja ustawodawstwa dotyczącego banku centralnego – konwergencja instytucjonalna (zgodnie

z Art. 130 i 131 TFUE).

2. Wysoki poziom trwałej konwergencji – kryteria konwergencji nominalnej (zgodnie z Art. 140, ust. 1)

3. Odwołanie do Art. 126, ust. 6 TFUE (EDP).

4. Odwołanie do Protokołu w sprawie kryteriów konwergencji, dołączonego do Traktatu.

5. W Art. 126 jest odwołanie do protokołu w sprawie procedury nadmiernego deficytu. dołączonego do

Traktatu.

Art. 140 TFUE (dawny art. 121 ust. 1, Art. 122 ust.2 zdanie drugie oraz Art. 123 ust.5 TWE)

1. Co najmniej co dwa lata lub na wniosek Państwa Członkowskiego objętego derogacją, Komisja i

Europejski Bank Centralny składają Radzie sprawozdania w sprawie postępów dokonanych przez

Państwa Członkowskie objęte derogacją w wypełnianiu ich zobowiązań w zakresie urzeczywistnienia

unii gospodarczej i walutowej. Sprawozdania te określają, czy ustawodawstwo krajowe każdego z tych

Państw Członkowskich, w tym statuty jego krajowego banku centralnego, jest zgodne z artykułami 130 i

131 i ze Statutem ESBC i EBC. Sprawozdania określają również, czy osiągnięty został wysoki poziom

trwałej konwergencji, analizując, w jakim stopniu każde Państwo Członkowskie spełniło następujące

kryteria:

osiągnięcie wysokiego stopnia stabilności cen; będzie to wynikało ze stopy inflacji zbliżonej do

istniejącej w co najwyżej trzech Państwach Członkowskich, które mają najlepsze rezultaty w

dziedzinie stabilności cen;

stabilna sytuacja finansów publicznych; będzie to wynikało z sytuacji budżetowej, która nie wykazuje

nadmiernego deficytu budżetowego w rozumieniu artykułu 126 ustęp 6;

poszanowanie zwykłych marginesów wahań kursów przewidzianych mechanizmem kursów wymiany

walut europejskiego systemu walutowego przez co najmniej dwa lata, bez dewaluacji w stosunku do

euro;

trwały charakter konwergencji osiągniętej przez Państwo Członkowskie objęte derogacją i jego

udziału w mechanizmie kursów wymiany walut, co odzwierciedla się w poziomach długoterminowych

stóp procentowych.

Cztery kryteria określone w niniejszym ustępie i odpowiednie okresy, podczas których każde ma być

przestrzegane, są sprecyzowane w Protokole załączonym do Traktatów. Sprawozdania Komisji i

Europejskiego Banku Centralnego biorą również pod uwagę wyniki integracji rynków, sytuację i rozwój

16

równowagi płatności bieżących oraz ocenę rozwoju jednostkowych kosztów pracy i innych wskaźników

cen.

2. Po konsultacji z Parlamentem Europejskim i dyskusji w ramach Rady Europejskiej, Rada, na wniosek

Komisji, decyduje, które Państwa Członkowskie objęte derogacją spełniają niezbędne warunki, na

podstawie kryteriów określonych w ustępie 1, i uchyla derogacje w stosunku do danych Państw

Członkowskich. Rada stanowi po otrzymaniu zalecenia od kwalifikowanej większości jej członków

reprezentujących Państwa Członkowskie, których walutą jest euro. Członkowie ci stanowią w terminie

sześciu miesięcy od otrzymania przez Radę wniosku Komisji. Większość kwalifikowaną wyżej

wymienionych członków, o której mowa w akapicie drugim, określa się zgodnie z artykułem 238 ustęp 3

litera a).

3. Jeżeli decyduje się, zgodnie z procedurą przewidzianą w ustępie 2, o zakończeniu stosowania derogacji,

Rada, stanowiąc jednomyślnie głosami Państw Członkowskich, których walutą jest euro oraz 9.5.2008

PL Dziennik Urzędowy Unii Europejskiej C 115/109 danego Państwa Członkowskiego na wniosek

Komisji i po konsultacji z Europejskim Bankiem Centralnym, nieodwołalnie określa kurs, po jakim euro

zastępuje walutę danego Państwa Członkowskiego, oraz decyduje o innych środkach niezbędnych do

wprowadzenia euro jako jednej waluty w danym Państwie Członkowskim.

Art. 126 TFUE (dawny artykuł 104 TWE)

1. Państwa Członkowskie unikają nadmiernego deficytu budżetowego.

2. Komisja nadzoruje rozwój sytuacji budżetowej i wysokość długu publicznego w Państwach

Członkowskich w celu wykrycia oczywistych błędów. Bada ona poszanowanie dyscypliny budżetowej na

podstawie poniższych dwóch kryteriów:

a. czy stosunek między planowanym lub rzeczywistym deficytem publicznym a produktem krajowym

brutto przekracza wartość odniesienia, chyba że:

stosunek ten zmniejszył się znacznie oraz w sposób stały i osiągnął poziom bliski wartości

odniesienia;

lub przekroczenie wartości odniesienia ma charakter wyjątkowy oraz tymczasowy i stosunek ten

pozostaje bliski wartości odniesienia;

b. czy stosunek między długiem publicznym a produktem krajowym brutto przekracza wartość

odniesienia, chyba że stosunek ten zmniejsza się dostatecznie i zbliża się do wartości odniesienia w

zadowalającym tempie. Wartości odniesienia są sprecyzowane w Protokole w sprawie procedury

dotyczącej nadmiernego deficytu, który jest załączony do Traktatów.

3. Jeśli Państwo Członkowskie nie spełnia wymogów jednego lub obu tych kryteriów, Komisja opracowuje

sprawozdanie. Sprawozdanie Komisji uwzględnia również to, czy deficyt publiczny przekracza publiczne

wydatki inwestycyjne i uwzględnia wszelkie inne istotne czynniki, w tym średniookresową sytuację

gospodarczą i budżetową Państwa Członkowskiego. Komisja może także opracować sprawozdanie, jeśli

mimo spełnienia wymagań wynikających z tych kryteriów uzna, że istnieje ryzyko nadmiernego deficytu

w Państwie Członkowskim.

4. Komitet Ekonomiczno–Finansowy wydaje opinie w odniesieniu do sprawozdania Komisji.

5. Jeżeli Komisja uzna, że w Państwie Członkowskim istnieje nadmierny deficyt lub że taki deficyt może

wystąpić, kieruje opinię do danego Państwa Członkowskiego i informuje o tym Radę.

6. Rada, na wniosek Komisji i rozważywszy ewentualne uwagi danego Państwa Członkowskiego, decyduje,

po dokonaniu ogólnej oceny, czy istnieje nadmierny deficyt.

7. Jeżeli Rada stwierdzi, zgodnie z ustępem 6, że istnieje nadmierny deficyt, przyjmuje na zalecenie

Komisji, bez nieuzasadnionej zwłoki, zalecenia skierowane do danego Państwa Członkowskiego w celu

położenia przez nie kresu tej sytuacji w oznaczonym terminie. Z zastrzeżeniem postanowień ustępu 8,

zalecenia te nie zostają podane do publicznej wiadomości.

8. W przypadku gdy Rada stwierdzi, że w odpowiedzi na jej zalecenia żadne skuteczne działanie nie zostało

podjęte w oznaczonym terminie, może podać zalecenia do publicznej wiadomości.

9. Jeśli Państwo Członkowskie w dalszym ciągu nie realizuje zalecenia Rady, może ona wezwać dane

Państwo Członkowskie do przyjęcia w wyznaczonym terminie środków zmierzających do takiego

ograniczenia deficytu, jakie zostanie uznane przez Radę za niezbędne do zaradzenia sytuacji. W takim

przypadku Rada może zażądać od danego Państwa Członkowskiego przedstawienia sprawozdań według

17

precyzyjnego harmonogramu, aby móc zbadać wysiłki dostosowawcze podjęte przez to Państwo

Członkowskie.

10.

Prawa wniesienia skargi przewidziane w artykułach 258 i 259 nie mogą być wykonywane w ramach

ustępów 1–9 niniejszego artykułu.

11.

Tak długo jak Państwo Członkowskie nie stosuje się do decyzji przyjętej na podstawie ustępu 9,

Rada może zadecydować o zastosowaniu lub, w odpowiednim przypadku, o wzmocnieniu jednego lub

kilku z następujących środków:

a. zażądać od danego Państwa Członkowskiego, aby opublikowało dodatkowe informacje, które określi

Rada, przed emisją obligacji i papierów wartościowych;

b. wezwać Europejski Bank Inwestycyjny do ponownego rozważenia polityki udzielania pożyczek

wobec danego Państwa Członkowskiego;

c. zażądać złożenia w Unii przez dane Państwo Członkowskie nieoprocentowanego depozytu o

stosowanej wysokości aż do czasu, gdy, w ocenie Rady, nadmierny deficyt zostanie skorygowany;

d. nałożyć grzywnę w stosownej wysokości. Przewodniczący Rady informuje Parlament Europejski o

podjętych decyzjach.

12.

Rada uchyla wszystkie lub niektóre swoje decyzje lub zalecenia określone w ustępach 6–9 i 11, w

miarę jak nadmierny deficyt został, w ocenie Rady, skorygowany. Jeśli Rada uprzednio podała zalecenia

do publicznej wiadomości, to z chwilą uchylenia decyzji przewidzianej w ustępie 8 oświadcza publicznie,

że nie ma już nadmiernego deficytu w tym Państwie Członkowskim.

13.

Jeżeli Rada podejmuje decyzje lub wydaje zalecenia, o których mowa w ustępach 8, 9, 11 i 12,

stanowi ona na zalecenie Komisji. Jeżeli Rada przyjmuje środki, o których mowa w ustępach 6–9, 11 i

12, stanowi ona nie biorąc pod uwagę głosu członka Rady reprezentującego dane Państwo Członkowskie.

Większość kwalifikowaną pozostałych członków Rady określa się zgodnie z artykułem 238 ustęp 3 litera

a).

14.

Uzupełniające przepisy dotyczące stosowania procedury opisanej w niniejszym artykule znajdują się

w Protokole w sprawie procedury dotyczącej nadmiernego deficytu, załączonym do Traktatów. Rada,

stanowiąc jednomyślnie zgodnie ze specjalną procedurą prawodawczą i po konsultacji z Parlamentem

Europejskim i Europejskim Bankiem Centralnym, uchwala właściwe przepisy, które zastąpią ten

Protokół. Z zastrzeżeniem innych postanowień niniejszego ustępu, Rada, na wniosek Komisji i po

konsultacji z Parlamentem Europejskim, określi szczegółowe warunki i definicje w celu zastosowania

postanowień tego Protokołu.

Art. 130 i 131 TFUE

Artykuł 130 (dawny artykuł 108 TWE). W wykonywaniu uprawnień oraz zadań i obowiązków, które

zostały im powierzone Traktatami i Statutem ESBC i EBC, ani Europejski Bank Centralny, ani krajowy

bank centralny, ani członek któregokolwiek z ich organów decyzyjnych nie zwracają się o instrukcje ani ich

nie przyjmują od instytucji, organów ani jednostek organizacyjnych Unii, rządów Państw Członkowskich,

ani jakiegokolwiek innego organu. Instytucje, organy i jednostki organizacyjne Unii, jak również rządy

Państw Członkowskich zobowiązują się szanować tę zasadę i nie dążyć do wywierania wpływu na członków

organów decyzyjnych Europejskiego Banku Centralnego lub krajowych banków centralnych przy

wykonywaniu ich zadań.

Artykuł 131 (dawny artykuł 109 TWE). Każde Państwo Członkowskie zapewnia zgodność swojego

ustawodawstwa krajowego, w tym statutu krajowego banku centralnego, z Traktatami i Statutem ESBC i

EBC.

Protokół (nr 13) w sprawie kryteriów konwergencji

WYSOKIE UMAWIAJĄCE SIĘ STRONY, PRAGNĄC ustalić szczegóły dotyczące kryteriów

konwergencji, którymi Unia będzie się kierować przy podejmowaniu decyzji dotyczących uchylenia

derogacji w stosunku do Państw Członkowskich objętych derogacją, o których mowa w artykule 140 ustęp 1

Traktatu o funkcjonowaniu Unii Europejskiej, UZGODNIŁY następujące postanowienia, które są dołączone

do Traktatu o Unii Europejskiej i do Traktatu o funkcjonowaniu Unii Europejskiej:

18

1. Artykuł 1 Kryterium stabilności cen określone w artykule 140 ustęp 1 tiret pierwsze Traktatu o

funkcjonowaniu Unii Europejskiej oznacza, że Państwo Członkowskie ma trwały poziom stabilności cen,

a średnia stopa inflacji, odnotowana w tym państwie w ciągu jednego roku poprzedzającego badanie, nie

przekracza o więcej niż 1,5 punktu procentowego inflacji trzech Państw Członkowskich o najbardziej

stabilnych cenach. Inflacja mierzona jest za pomocą wskaźnika cen artykułów konsumpcyjnych na

porównywalnych podstawach, z uwzględnieniem różnic w definicjach krajowych.

2. Artykuł 2 Kryterium sytuacji finansów publicznych, określone w artykule 140 ustęp 1 tiret drugie

wspomnianego Traktatu, oznacza, że w czasie badania Państwo Członkowskie nie jest objęte decyzją

Rady zgodnie z artykułem 126 ustęp 6 wspomnianego Traktatu, stwierdzającą istnienie nadmiernego

deficytu.

3. Artykuł 3 Kryterium udziału w mechanizmie kursów walut Europejskiego Systemu Walutowego,

określonego w artykule 140 ustęp 1 akapit trzeci wspomnianego Traktatu, oznacza, że Państwo

Członkowskie stosowało normalne granice wahań, przewidziane w mechanizmie kursów walut

Europejskiego Systemu Walutowego, bez poważnych napięć przynajmniej przez dwa lata przed

badaniem. W szczególności Państwo Członkowskie nie zdewaluowało dwustronnego centralnego kursu

swojej waluty wobec euro z własnej inicjatywy przez ten sam okres.

4. Artykuł 4 Kryterium konwergencji stóp procentowych określone w artykule 140 ustęp 1 tiret trzecie

wspomnianego Traktatu oznacza, że w ciągu jednego roku przed badaniem Państwo Członkowskie

posiadało średnią nominalną długoterminową stopę procentową nie przekraczającą więcej niż o dwa

punkty procentowe stopy procentowej trzech Państw Członkowskich o najbardziej stabilnych cenach.

Stopy procentowe oblicza się na podstawie długoterminowych obligacji państwowych lub

porównywalnych papierów wartościowych, z uwzględnieniem różnic w definicjach krajowych.

5. Artykuł 5 Dane statystyczne, z których korzysta się przy stosowaniu niniejszego Protokołu, są

dostarczane przez Komisję.

6. Artykuł 6 Rada, stanowiąc jednomyślnie, na wniosek Komisji i po konsultacji z Parlamentem

Europejskim, EBC oraz z Komitetem Ekonomiczno-Finansowym, przyjmuje odpowiednie przepisy w

celu ustanowienia szczegółów kryteriów konwergencji, wymienionych w artykule 140 wspomnianego

Traktatu, które zastąpią niniejszy Protokół.

Protokół (nr 12) w sprawie procedury dotyczącej nadmiernego deficytu

WYSOKIE UMAWIAJĄCE SIĘ STRONY, PRAGNĄC ustalić szczegóły procedury dotyczącej

nadmiernego deficytu, określonej w artykule 126 Traktatu o funkcjonowaniu Unii Europejskiej,

UZGODNIŁY następujące postanowienia, które są dołączone do Traktatu o Unii Europejskiej i do Traktatu

o funkcjonowaniu Unii Europejskiej:

1. Artykuł 1 Wartości odniesienia określone w artykule 126 ustęp 2 Traktatu o funkcjonowaniu Unii

Europejskiej są następujące:

3 % dla stosunku planowanego lub rzeczywistego deficytu publicznego do produktu krajowego brutto

wyrażonego w cenach rynkowych;

60 % dla stosunku zadłużenia publicznego do produktu krajowego brutto wyrażonego w cenach

rynkowych.

2. Artykuł 2 W artykule 126 wspomnianego Traktatu i w niniejszym Protokole:

„publiczny” oznacza dotyczący całej władzy publicznej, czyli rządu centralnego, władz regionalnych

lub lokalnych i funduszy ubezpieczeń społecznych, z wyłączeniem operacji handlowych, w

rozumieniu Europejskiego Systemu Zintegrowanej Rachunkowości Gospodarczej;

„deficyt” oznacza pożyczki netto, zgodnie z definicją w Europejskim Systemie Zintegrowanej

Rachunkowości Gospodarczej;

„inwestycja” oznacza tworzenie trwałego kapitału brutto, zgodnie z definicją w Europejskim Systemie

Zintegrowanej Rachunkowości Gospodarczej;

„zadłużenie” oznacza całkowitą sumę zadłużenia brutto w wartości nominalnej, występującą na koniec

roku i skonsolidowaną dla wszystkich sektorów władzy publicznej, zgodnie z definicją zawartą w

pierwszym tiret.

3. Artykuł 3 W celu zapewnienia efektywności procedury stosowanej w przypadku nadmiernego deficytu,

rządy Państw Członkowskich, w ramach tej procedury, są odpowiedzialne za deficyt publiczny, zgodnie

z definicją zawartą w artykule 2 tiret pierwsze. Państwa Członkowskie zapewnią, by krajowe procedury

19

w sferze budżetowej pozwoliły im wywiązać się ze zobowiązań w tej dziedzinie, wynikających z

Traktatów. Państwa Członkowskie zdają Komisji regularnie i bezzwłocznie sprawozdania dotyczące ich

planowanych i rzeczywistych deficytów oraz poziomów ich zadłużeń.

4. Artykuł 4 Dane statystyczne, z których korzysta się przy stosowaniu niniejszego Protokołu, są

dostarczane przez Komisję.

Kryteria konwergencji w Traktatach

Kryteria konwergencji

Kryteria konwergencji nominalnej obejmują kryterium fiskalne, dwa kryteria pieniężne oraz kryterium

stabilności kursu.

Kryterium deficytu budżetowego: kraj nie może być poddany procedurze nadmiernego deficytu (EDP),

tzn. deficyt budżetowy < 3% PKB (oprócz tego, stosuje się także kryterium długu publicznego: < 60%

PKB; choć nie występuje ono expressis verbis w Art. 140 Traktatu i w Protokole, występuje w Art. 104).

Kryterium inflacji: HICP < średni roczny HICP w trzech krajach członkowskich UE, „które osiągają

najlepsze rezultaty pod względem stabilności cen”, plus 1,5 pkt.proc.

Kryterium stóp procentowych: rynkowa stopa procentowa długoterminowych papierów skarbowych <

średnia odpowiednich stóp w trzech krajach UE, „które osiągają najlepsze rezultaty pod względem

stabilności cen”, plus 2 pkt.proc.

Kryterium stabilności kursu walutowego: wahania kursu winny mieścić się w „normalnych marginesach

przewidzianych mechanizmem wymiany walut europejskiego systemu walutowego przez co najmniej

dwa lata, bez dewaluacji w stosunku do waluty innego Państwa Członkowskiego” (system ERM 2), przy

czym marginesy te wynoszą maksimum +/- 15%, wokół centralnego parytetu.

W praktyce jest więc pięć kryteriów, choć w Art. 140 i w Protokole mówi się tylko o czterech.

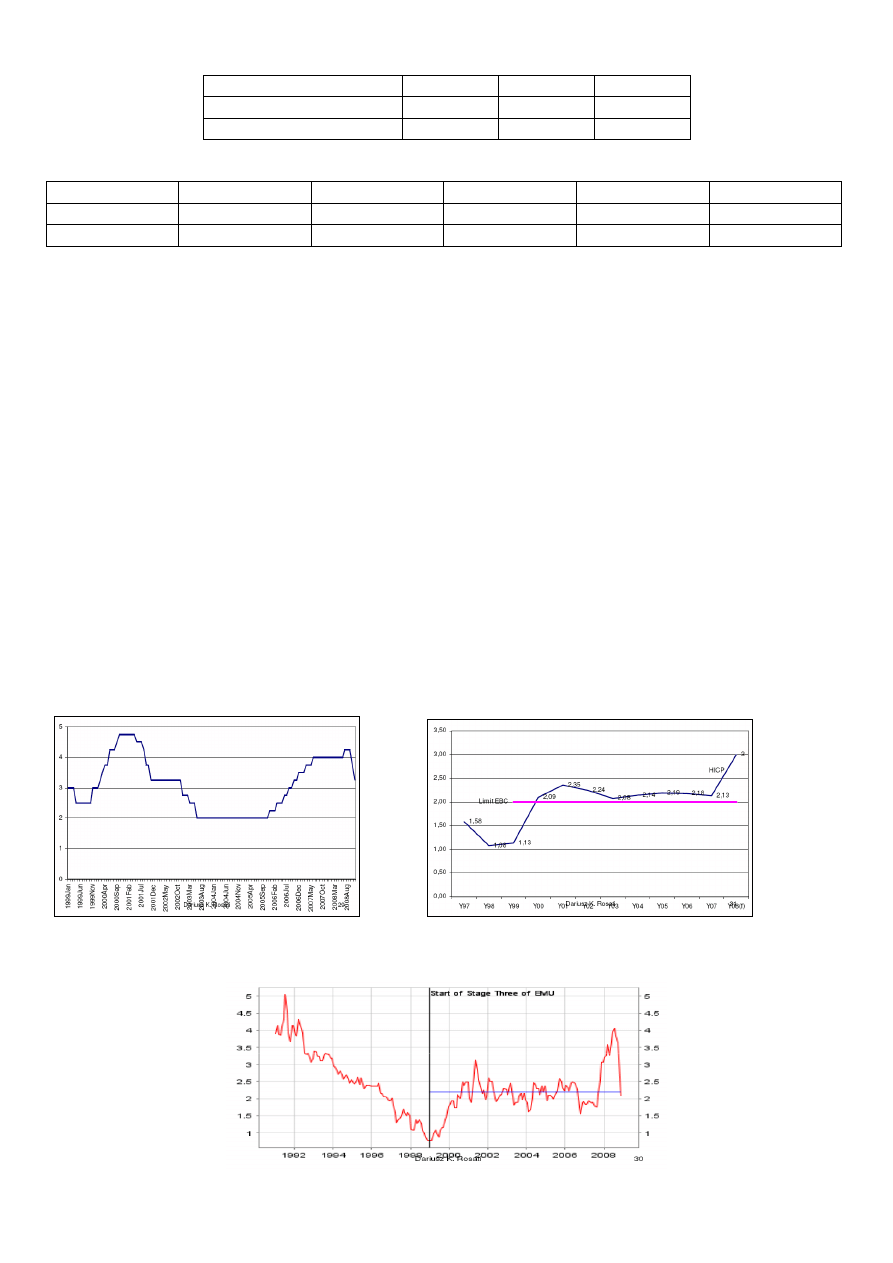

Dlaczego kryteria konwergencji nominalnej?

1. Dlaczego konwergencja? Znaczenie homogeniczności gospodarek wchodzących w skład unii walutowej

– chodzi o uniknięcie rozbieżnych celów co do stabilności makroekonomicznej.

2. Dlaczego kryteria makroekonomiczne, jeśli w teorii OCA Mundella mowa jest głównie o kryteriach

mikroekonomicznych, takich jak elastyczność płac czy mobilność siły roboczej?

Dlaczego kryterium inflacji?

Istniała obawa, że jeśli UGW będzie miała uśrednione preferencje co do inflacji, inflacja będzie wyższa

niż w Niemczech; Niemcy zatem straciłyby na wejściu do UGW.

Niemcy chciały, aby wszystkie kraje UW miały takie same preferencje co do inflacji jak Niemcy.

Wówczas EBC będzie rzeczywistą „kopią” Bundesbanku i nie będzie obaw, że Niemcy mogą być

przegłosowane w EBC.

To również powód, dla którego Niemcy chciały kontrolować proces rozszerzania UGW, i poprzez

rygorystyczne kryterium inflacyjne dopuszczać do UGW tylko takie państwa, które dowiodły, że mają

taką samą niską tolerancję inflacji jak Niemcy.

Art.

140,

ust. 1

TFUE

Art. 130 i

131 TFUE

Protokół ws. Krytierów

konwergencji

Art. 126

ust.1 TFUE

Protokół ws.

Nadmiernego deficytu

20

Zarazem jednak kryterium inflacyjne nie bierze pod uwagę wzrostu cen wynikającego z efektu

„doganiania” (efekt Balassy- Samuelsona), co uniemożliwia wejście do UGW krajom o stałym kursie i

szybkim tempie wzrostu wynikającym z wzrostu wydajności pracy.

Jak EBC interpretuje kryterium niskiej inflacji?

1. With regard to “an average rate of inflation, observed over a period of one year before the examination”,

the inflation rate is calculated using the increase in the latest available 12-month average of the

Harmonised Index of Consumer Prices (HICP) over the previous 12- month average.

2. The notion of “at most, the three best-performing Member States in terms of price stability”, which is

used for the definition of the reference value, is applied by using the unweighted arithmetic average of

the rate of inflation in the three countries with the lowest inflation rates, given that these rates are

compatible with price stability.

Dlaczego kryteria fiskalne?

Kraje o wysokim poziomie długu publicznego mają bodziec, żeby utrzymywać wysoką inflację, bo

obligacje skarbowe o stałym kuponie tracą realnie na wartości (o ile inflacja jest nieoczekiwana).

Dlatego wymaga się, aby kraje o wysokim zadłużeniu obniżały poziom długu poprzez unikanie deficytu

budżetowego (lub nadwyżkę).

Stąd kryterium deficytu i długu.

Ale wartości referencyjne 3% PKB (deficyt) i 60% PKB (dług) przyjęto dość arbitralnie – choć nie

dowolnie; istnieje ścisły związek między nimi i tempem wzrostu gospodarczego.

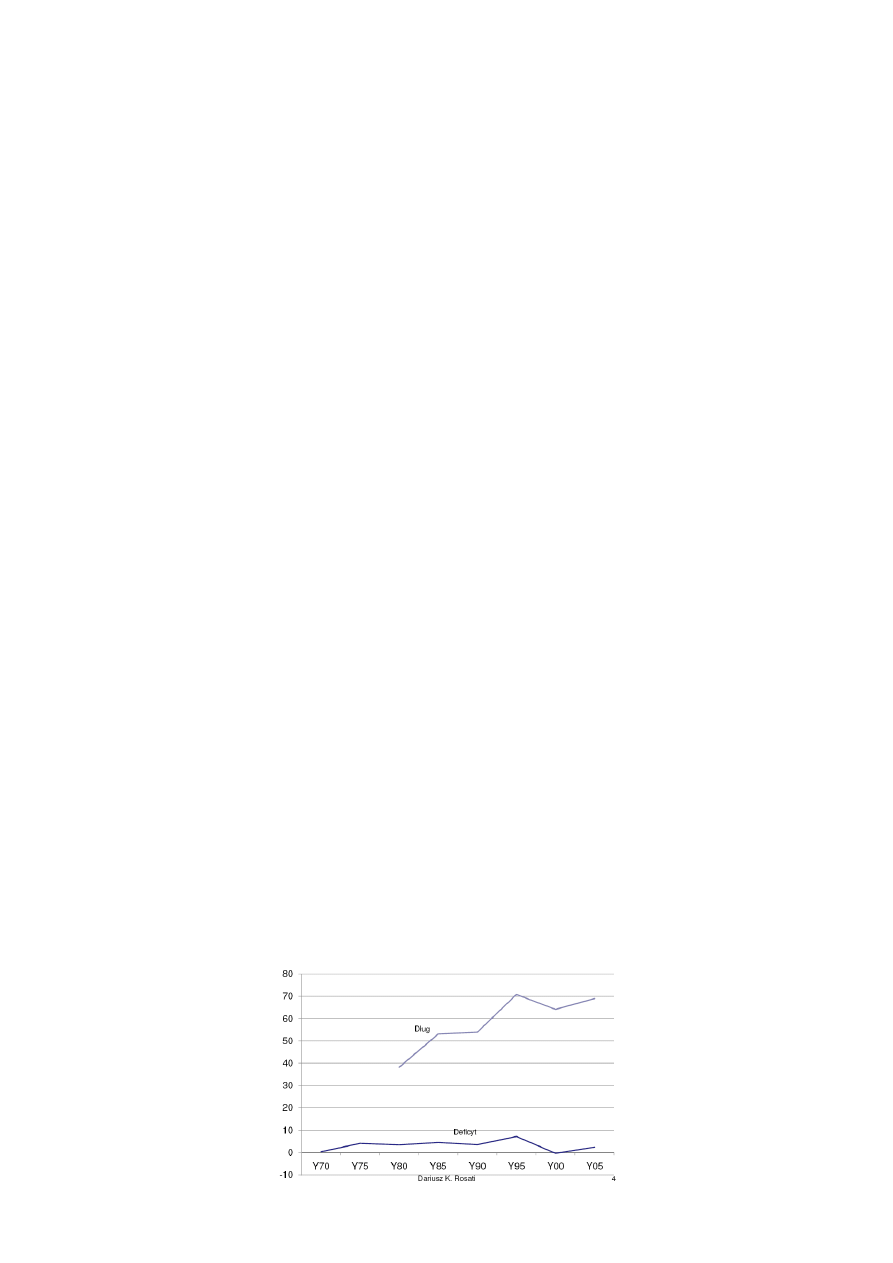

Arytmetyka „deficyt-dług”

Oznaczenia: B = dług publiczny, D = deficyt budżetowy, r = stopa procentowa.

Zakładając, że dług jest obsługiwany na bieżąco, mamy: ∆B = D (1)

Dzieląc (1) przez PKB realny = Y, otrzymujemy: ∆B/Y = D/Y (2)

Zmiana relacji długu do PKB, d(B/Y), jest równa: ∆(B/Y) = (∆B Y – ∆Y B)/(Y Y) = ∆B/Y – (∆Y/Y)(B/Y)

(3)

Podstawiając (2) do (3), otrzymujemy: ∆(B/Y) = D/Y – (∆Y/Y)(B/Y) (4)

Przyjmując tempo wzrostu gospodarczego ∆Y/Y = g i stosunek deficytu do PKB D/Y = d, dostajemy:

∆(B/Y) = d + g(B/Y) (5)

Stabilizacja relacji długu do PKB, B/Y = b = const. wymaga, aby ∆(B/Y) = 0; wówczas mamy: d = g b (6)

Stała długookresowa relacja długu do PKB równa się (gdy odsetki płacone są bez opóźnień): b = d / g (7)

Np. gdy deficyt wynosi 5% PKB, i nominalne tempo wzrostu też 5% rocznie, relacja długu do PKB

ustabilizuje się na poziomie 100%. Zakładano, że średnie tempo wzrostu nominalnego PKB w UE będzie

wynosić 5% (3% realnego wzrostu i 2% inflacji); wówczas deficyt 3% implikuje stała relację długu nie

większą niż 60% PKB, i odwrotnie, dług 60% implikuje deficyt nie większy niż 3% PKB. Przy rosnącym

PKB i inflacji D = g B – dM0/P (8) Dodatkowa emisja pieniądza rezerwowego M0 zmniejsza potrzeby

pożyczkowe i pozwala mieć większy deficyt (mniejszą nadwyżkę).

Kryterium stabilności kursu walutowego

Kurs ma wahać się w wyznaczonym przedziale wokół parytetu centralnego bez poważnych napięć przez

co najmniej dwa lata. W szczególności, kraj nie może w tym okresie zdewaluować swojej waluty wobec

euro z własnej inicjatywy.

Uzasadnieniem jest potrzeba osiągnięcia kursu równowagi średniookresowej przed wejściem do UGW,

aby kurs wejścia nie podlegał napięciom i presji.

W EMS i w momencie podpisania Traktatu Maastricht przedział wahań wynosił +/-2,25%; od sierpnia

1993, po kryzysie franka francuskiego przedział rozszerzono do +/-15%.

21

Jednak w praktyce EBC nie stosuje tak szerokiego pasma wobec walut znajdujących się w systemie

ERM2, stosowane jest wąskie pasmo +/- 2,25%.

Kryterium ustalono w czasach, kiedy istniały jeszcze ograniczenia w przepływie kapitałów i skala tych

przepływów była o wiele mniejsza; obecnie fluktuacje kursów są większe.

Ponadto, trudno utrzymać wahania wokół stałego parytetu centralnego w sytuacji umacniania się kursu

realnego w wyniku szybszego wzrostu wydajności pracy; zachodzi wówczas potrzeba rewaluacji

parytetu.

Jak EBC interpretuje kryterium stabilności kursu walutowego?

The Treaty refers to the criterion of participation in the European exchange rate mechanism (ERM until

December 1998; superseded by ERM II as of January 1999).

First, the ECB assesses whether the country has participated in ERM II “for at least the last two years

before the examination”, as stated in the Treaty.

Second, with regard to the definition of “normal fluctuation margins”, the ECB recalls the formal opinion

that was put forward by the EMI Council in October 1994 and its statements in the November 1995

report entitled “Progress towards convergence”: The EMI Council’s opinion of October 1994 stated that

“the wider band has helped to achieve a sustainable degree of exchange rate stability in the ERM”, that

“the EMI Council considers it advisable to maintain the present arrangements”, and that “member

countries should continue to aim at avoiding significant exchange rate fluctuations by gearing their

policies to the achievement of price stability and the reduction of fiscal deficits, thereby contributing to

the fulfilment of the requirements set out in Article 121 (1) of the Treaty and the relevant Protocol”. In

the November 1995 report entitled “Progress towards convergence” it was recognised by the EMI that

“when the Treaty was conceived, the ‘normal fluctuation margins’ were ±2.25% around bilateral central

parities, whereas a ±6% band was a derogation from the rule. In August 1993 the decision was taken to

widen the fluctuation margins to ±15%, and the interpretation of the criterion, in particular of the koncept

of ‘normal fluctuation margins’, became less straightforward”. It was then also proposed that account

would need to be taken of “the particular evolution of exchange rates in the European Monetary System

(EMS) since 1993 in forming an ex post judgement”. Against this background, in the assessment of

exchange rate developments the emphasis is placed on exchange rates being close to the ERM II central

rates.

Third, the issue of “severe tensions” is generally addressed by examining the degree of deviation of

exchange rates from the ERM II central rates against the euro. This is done by using such indicators as

short-term interest rate differentials vis-à-vis the euro area and their evolution and also by considering the

role played by foreign exchange interventions.

Kryterium długookresowych stóp procentowych

1. Przed utworzeniem UGW istniały duże różnice w długookresowych stopach rentowności rządowych

obligacji w poszczególnych krajach, co wynikało z ryzyka kursowego. Wprowadzenie jednolitej waluty

usuwa ryzyko kursowe, co spowodowałoby gwałtowny spadek cen obligacji niżej oprocentowanych i

wzrost cen obligacji wysoko oprocentowanych. Pociągnęłoby to za sobą duże zyski i straty kapitałowe u

posiadaczy obligacji.

2. Drugim powodem była chęć obniżenia i ustabilizowania oczekiwań inflacyjnych. Ponieważ

długookresowe stopy zawierają w sobie premię za ryzyko, ich wysokość zależy od oczekiwań. Trwałość

niskiej inflacji można więc oceniać po tym, że długie stopy procentowe także są niskie.

3. Samospełniające się kryterium i „gra na konwergencję”: Jeśli rynki są przekonane, że dany kraj wejdzie

do UGW, to wiadomo, że rentowność jego obligacji musi do momentu wejścia dostosować się do

poziomu długich stóp w eurolandzie. Oznacza to, że już na 2-3 lata przed akcesją – jeśli jest ona

wiarygodna – rozpoczyna się gra na konwergencję (convergence play), czyli dostosowanie rentowności

do poziomu UGW; Np. jeśli kraj kandydujący miał wyższe rentowności niż UGW (np. Polska), popyt na

te obligacje rósł, ich ceny również, a rentowności spadały do poziomu UGW.

22

Kryterium konwergencji: ocena ekonomiczna

Arbitralnie ustalone wartości referencyjne.

Nieprecyzyjny zapis kryteriów fiskalnych (zadłużenie brutto, możliwe odstępstwa od wartości

referencyjnych).

„Naciągana” interpretacja kryteriów fiskalnych przy kwalifikacji do UGW (np. Belgia, Włochy, Grecja

miały poziom długu publicznego powyżej 100% PKB).

Kryterium inflacyjne nie uwzględnia efektu Balassy-Samuelsona.

Sprzeczność kryterium inflacyjnego i kryterium kursowego (albo inflacja albo aprecjacja).

Kryterium inflacyjne: definicja i interpretacja pojęcia „stabilności cen” („najlepsze rezultaty w zakresie

stabilności cen” to nie to samo co najniższa inflacja), oraz dobór krajów odniesienia (dlaczego kraje

UE?).

Kryterium kursowe: ustalone w innych warunkach (znacznie mniejsza skala przepływów finansowych),

niestabilność kursu może wynikać z czynników zewnętrznych (vide ostatni kryzys finansowy), a

ponadto, nawet euro nie spełnia warunku stabilności (np. wobec dolara USA).

Sprzeczność konwergencji nominalnej i realnej (spełnienie kryterium inflacyjnego może wymagać

restrykcyjnej polityki pieniężnej i hamowania wzrostu gospodarczego).

Czy mają sens jednakowe kryteria dla wszystkich („one size fits All”)?

Kryteria konwergencji: ocena stosowania

Wysiłki krajów UE w celu spełnienia kryteriów konwergencji w latach 1993-1999, aby zakwalifikować

się do strefy euro, miały skutki deflacyjne, ponieważ wymagało to jednocześnie restrykcyjnej polityki

fiskalnej (spełnienie kryteriów fiskalnych) i polityki pieniężnej (spełnienie kryterium inflacyjnego); UE

w tym okresie rozwijała się wolno, wolniej od innych państw (USA), a bezrobocie wzrosło i pozostało

wysokie.

Po 2004 roku stosowanie kryteriów konwergencji budzi szereg wątpliwości: sformułowane w innym

okresie i innych warunkach, stanowią sporą przeszkodę w wejściu do UGW państw szybko

„doganiających” strefę euro, mogą też być źródłem dodatkowych szoków.

Przypadek Litwy.

WYKŁAD 6. POLITYKA PIENIĘŻNA – PODSTAWOWE POJĘCIA

Co to jest polityka pieniężna?

Polityka pieniężna polega na regulowaniu ilości pieniądza w obiegu w taki sposób, aby ilość ta była ani

zbyt mała, ani zbyt duża, czyli wystarczająca dla potrzeb obrotu gospodarczego i funkcjonowania

gospodarki.

Podaż pieniądza winna być równa popytowi na pieniądz; podaż wyższa od popytu powoduje wzrost

wydatków na dobra i usługi, i może prowadzić do inflacji, natomiast podaż niższa od popytu powoduje

spadek wydatków na dobra i usługi i może prowadzić do recesji.

Funkcja pieniądza

1. Środek wymiany/płatniczy – rozwiązuje tzw. problem „podwójnej zbieżności” (double coincidence).

2. Środek przechowywania wartości.

3. Jednostka rozrachunkowa – „numéraire” (pozwala agregować różne wielkości i porównywać wartości

niejednorodnych dóbr).

4. Potrzeba istnienia pieniądza wynika z niedoskonałej informacji i wysokiego kosztu jej zbierania.

Popyt na pieniądz

Czynniki określające popyt na pieniądz:

23

poziom cen P (motyw transakcyjny);

dochód realny y (motyw transakcyjny);

nominalna stopa procentowa i (motyw spekulacyjny);

koszt zamiany pieniądza na inne aktywa finansowe c i odwrotnie (motyw spekulacyjny);

czynniki psychologiczne (motyw ostrożnościowy).

Funkcje popytu na pieniądz (popyt na tzw. rezerwy kasowe - cash balance):

Równanie ilościowe, wersja klasyczna (Hume – ujęcie zasobowe): M = (1/V)Py

Równanie ilościowe, wersja „Cambridge” (ujęcie strumieniowe): M = Kpy

Równanie współczesne (Keynes – funkcja preferencji płynności): M/P = L (y, i, c)

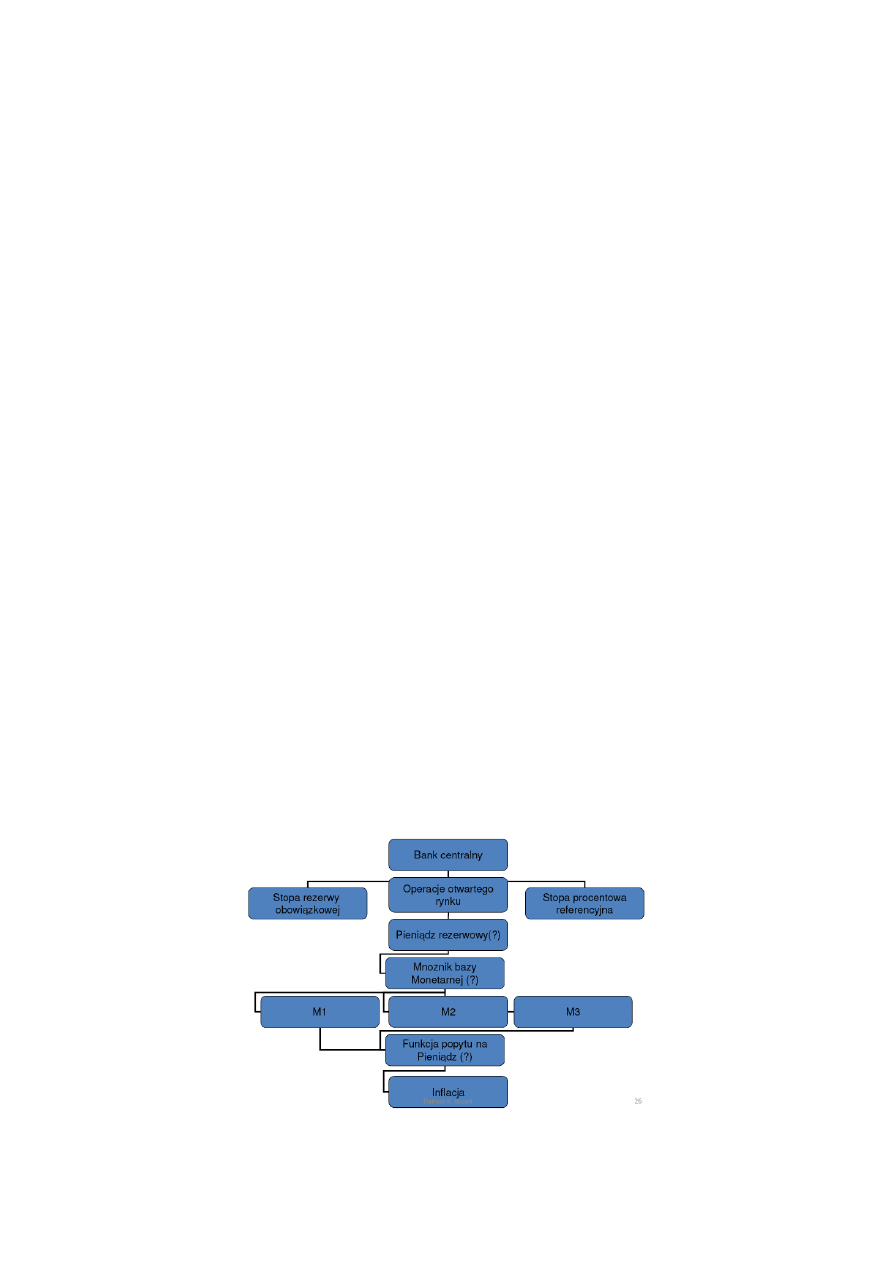

Podaż pieniądza – rodzaje pieniądza

pieniądz banku centralnego, czyli tzw. pieniądz rezerwowy lub baza monetarna (reserve money,

monetary base, high powered money): bank centralny kreuje gotówkę C oraz ustala minimalne rezerwy

banków R(o);

pieniądz rezerwowy (baza monetarna) M0 jest sumą gotówki C, rezerw obowiązkowych R(o) i rezerw

dobrowolnych R(d) utrzymywanych przez banki komercyjne w banku centralnym;

pieniądz banków komercyjnych: depozyty bankowe;

podaż pieniądza ogółem = suma pieniądza rezerwowego i pieniądza depozytowego.

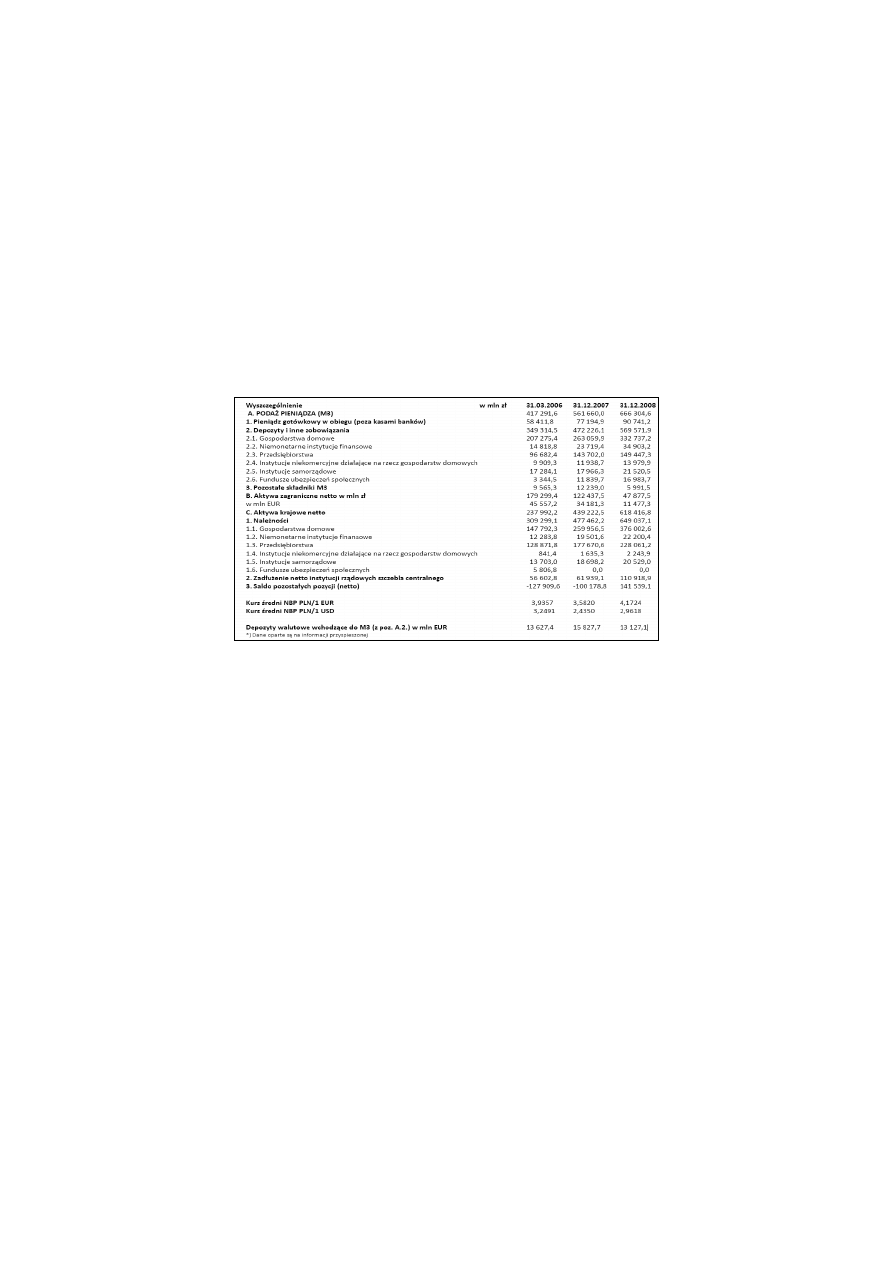

Definicje agregatów pieniężnych

1. M0 = gotówka w obiegu plus rezerwy banków komercyjnych (R(o) + R(d)) w banku centralnym; jest to

tzw. pieniądz rezerwowy lub baza monetarna.

2. M1 = M0 plus wkłady (depozyty) na żądanie (à vista).

3. M2 = M1 plus wszystkie wkłady (depozyty) terminowe.

4. M3 = M2 minus wkłady (depozyty) o terminie zapadalności > 2 lata, plus lokaty pozabankowe (np.

certyfikaty, bony pieniężne, lokaty w kasach oszczędnościowych, funduszach ubezpieczeniowych i

inwestycyjnych).

5. Różne składniki szerokiego pieniądza różnią się płynnością i dochodowością – między tymi cechami

występuje wymienność (trade off).

Wymienność (trade-off) pomiędzy płynnością a dochodowością różnych agregatów pieniężnych

Zmiany ilości pieniądza w Polsce, I/1996 – IX/2009, mln zł

24

Monetyzacja gospodarki

Monetyzacja, czyli stosunek ilości pieniądza do PKB, jest dobrym wskaźnikiem poziomu rozwoju

gospodarczego.

2006r: M1/PKB = 241932/1060031 = 22,8%

2007r: M1/PKB = 305557/1176737 = 26,0%

2008r: M1/PKB = 342613/1271734 = 26,9%

M1/PKB w krajach OECD: 20%-40%.

2006r: M2/PKB = 441825/1060031 = 41,7%

2007r: M2/PKB = 515365/1176737 = 43,8%

2008r: M2/PKB = 604830/1271734 = 47,6%

M2/PKB w krajach OECD: 40%-120%.

Uwaga: wielkości M1 i M2 obliczone jako arytmetyczne z wielkości z początku i końca roku.

Podaż pieniądza M3 i czynnik jego kreacji

Mnożnik pieniężny

Występuje zależność między rezerwami R a depozytami D:

R ≥ q (D), czyli D ≤ (1/q) R oraz D = [1/(q+q’)](R), gdzie q = stopa rezerw obowiązkowych, a q’ = stopa

rezerw dobrowolnych).

Definicja mnożnika pieniężnego:

ile z jednostki bazy monetarnej M0 (gotówka + rezerwy) powstaje jednostek szerszych agregatów M1,

M2, M3.

różne formuły mnożnika bazy monetarnej: M1/M0, M2/M0, M3/M0.

Wielkość mnożnika bazy monetarnej:

Dokładnie znana tylko ex-post, ale nie ex ante: bank centralny może kontrolować całe M0, ale nie

poszczególne składniki, bo udział gotówki C w obiegu zależy od preferencji ludzi, a udział rezerw R

zależy od skłonności banków do utrzymywania rezerw ponad poziom rezerwy obowiązkowej.

Arytmetyka mnożnika pieniężnego

Gotówka C = cM1, Rezerwy = (q+q’)D

M0 = C + R = cM1 + (q+q’)D

(1)

M1 = C + D = cM1 + D

(2)

Z (2) mamy: D = M1 (1 – c). Podstawiając do (1) mamy:

M0 = M1 [ c + (q+q’)(1-c) ]

Stąd mnożnik pieniężny jest równy:

25

1

M1/M0 =

--------------------

c + (q+q’) (1-c)

M1/M0 = max = 1/(q+q’), dla c = 0;

M1/M0 = min =1, dla c = 1.

Arytmetyka mnożnika: wnioski

Wniosek 1: Wielkość mnożnika jest tym mniejsza, im większy jest współczynnik c udziału gotówki w M1,

M2, M3, czyli współczynnik „wyciekania” pieniądza poza system bankowy.

Wniosek 2: Bank centralny nie może ustalać c, ma zatem tylko pośredni wpływ na M1, M2, M3.

Wniosek 3: Bank centralny ustala stopę rezerw obowiązkowych q, ale nie ma wpływu na stopę rezerw

dobrowolnych q’; im większe rezerwy dobrowolne, tym większe (q+q’) i tym mniejszy mnożnik.

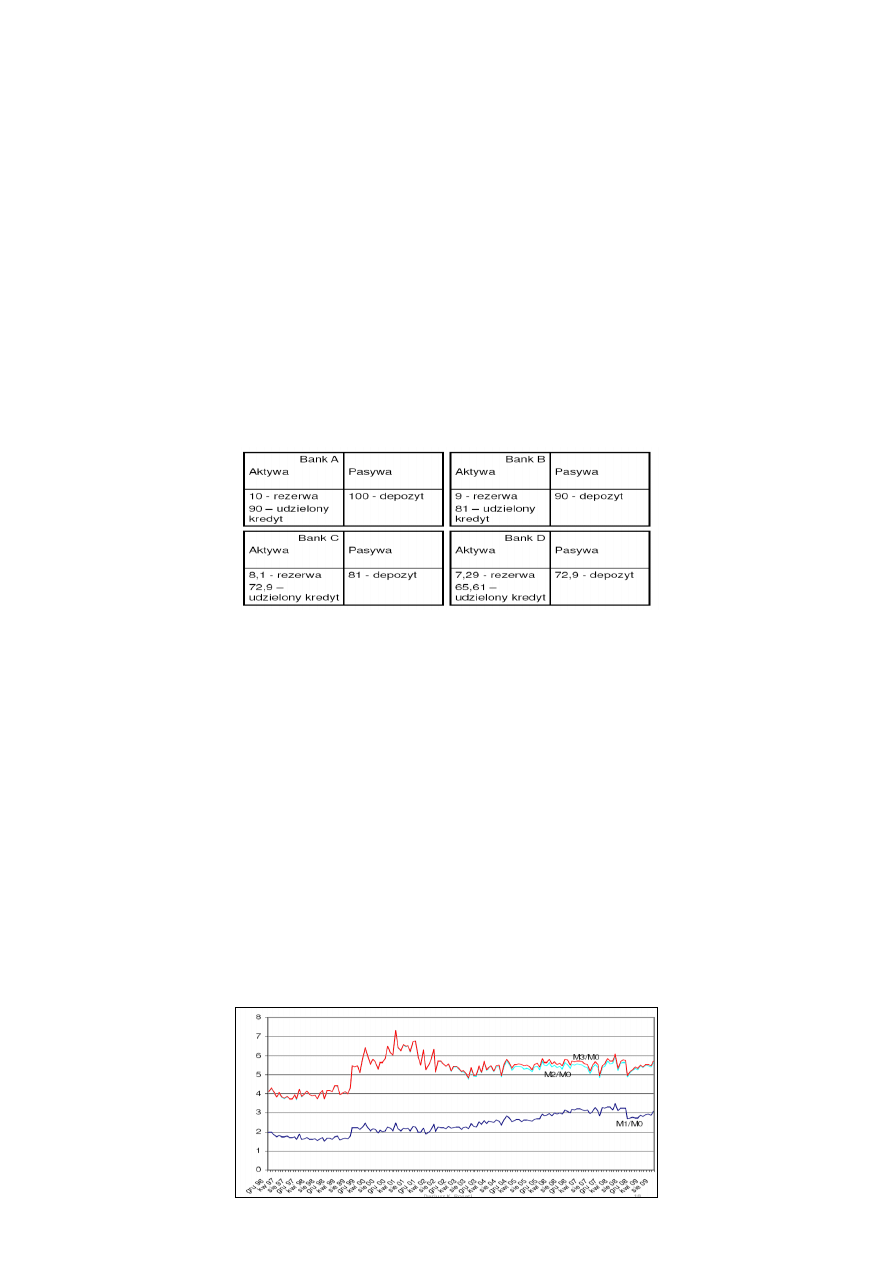

Przykład działania mechanizmu mnożnika: początkowy depozyt 100, stopa rezerw q = 10%

Suma depozytów: Σ (D) = 100+90+81+72,9+65,61+..... = 1000

Suma depozytów (w postaci ogólnej): D(1-q) + D(1-q)(1-q) + D(1-q)(1-q)(1-q) + .... = D(1/q)

Suma ciągu: Σ (D) = D(1/q)

Czynniki ograniczające wielkość i działanie mnożnika

Rola gotówki: im większą część depozytów ludzie wypłacają w gotówce, tym więcej pieniędzy „wycieka” z

systemu bankowego, tym mniejsze depozyty, i tym mniejszy mnożnik.

Rola instytucji pozabankowych: część pieniędzy trafia do instytucji finansowych pozabankowych

pozbawionych możliwości kreowania pieniądza (100% rezerwy obowiązkowej – kasy oszczędnościowe,

fundusze ubezpieczeniowe).

Rola rezerw dobrowolnych: banki nie zawsze zwiększają kredyty i depozyty, gdy nastąpi wzrost rezerw

(np. oczekując na lepsze lokaty, w sytuacji dużej niepewności, w sytuacji kryzysowej).

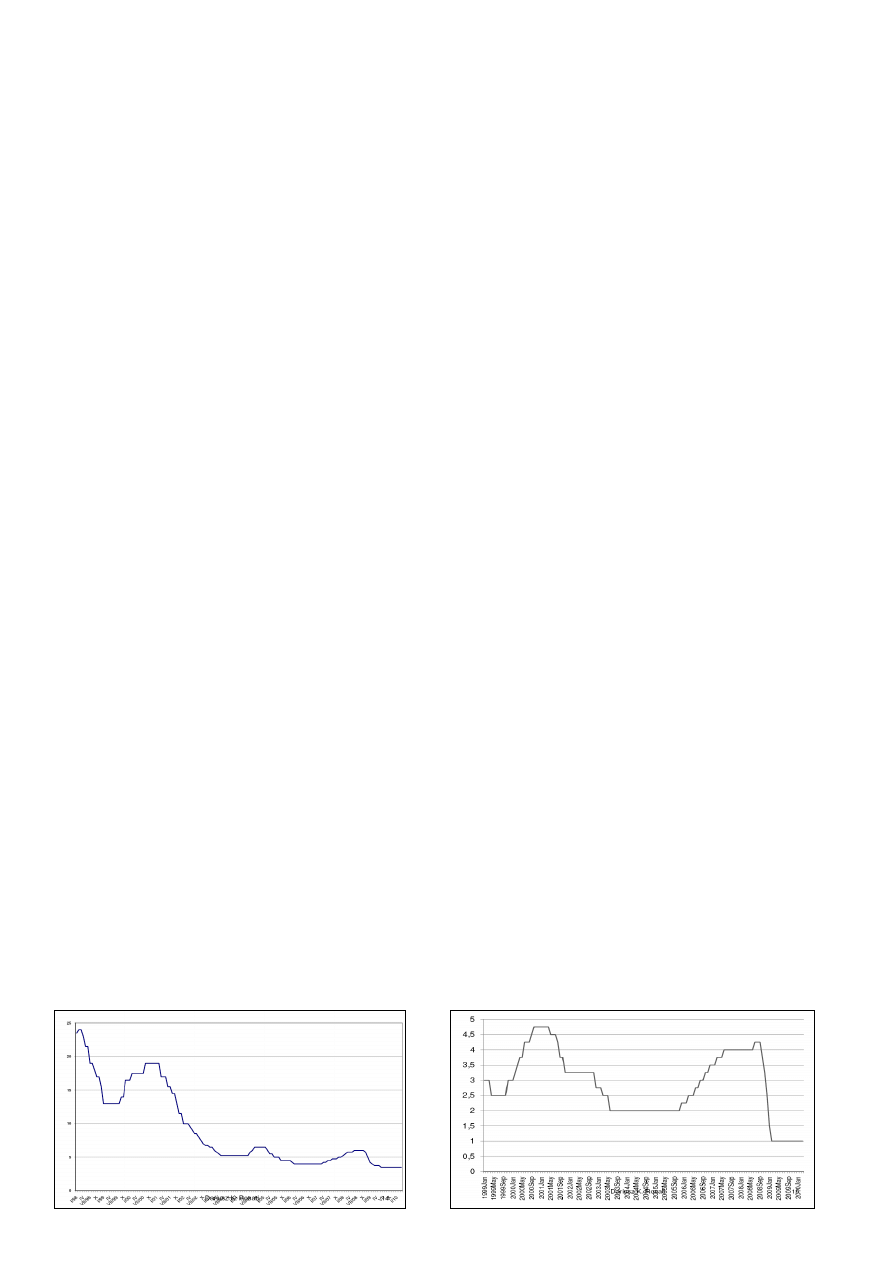

Wartości mnożników pieniężnych w Polsce, (grudzień 1996 – sierpień 2009).

26

Cele polityki pieniężnej

Cele różnie formułowane w różnych krajach (ale istota podobna):

1. Stabilność cen.

2. Wartość pieniądza (kurs).

3. Inne cele (np. Fed w USA ma dbać zarówno o inflację jak i zatrudnienie).

Cele polityki pieniężnej w Polsce:

1. „Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, przy jednoczesnym

wspieraniu polityki gospodarczej rządu, o ile nie ogranicza to podstawowego celu NBP” (Ustawa o

Narodowym Banku Polskim z dn. 29.08.1997r, Art.3, ust.1);

Cele polityki pieniężnej w EMU i w USA

EMU: „Głównym celem ESBC jest utrzymanie stabilności cen. Bez uszczerbku dla celu stabilności cen,

ESBC wspiera polityki gospodarcze we Wspólnocie, mając na względzie przyczynianie się do

osiągnięcia celów Wspólnoty ustanowionych w Art. 2 (Art. 105 TWE).

USA: Urząd Rezerwy Federalnej kształtuje politykę pieniężną, aby „skutecznie osiągać cele

maksymalnego zatrudnienia, stabilnych cen i umiarkowanych długookresowych stóp procentowych”

(Federal Reserve Act).

Czy różnica w obu mandatach jest istotna? I dlaczego? (zasada Tinbergena).

Dlaczego wysoka inflacja jest szkodliwa?

1) Hamuje wzrost gospodarczy: wyższa inflacja oznacza większą zmienność cen (rośnie wariancja),

powoduje większą niepewność, niższe oszczędności, niższe inwestycje.

2) Bardzo wysoka inflacja dezorganizuje rynek.

3) Powoduje „dziką” redystrybucję dochodów na niekorzyść najuboższych.

4) Umiarkowana inflacja zmniejsza deficyt budżetowy (bieżące dochody rosną szybciej niż ustalone

wydatki), ale bardzo wysoka inflacja powiększa deficyt budżetowy (wydatki rosną szybciej niż dochody).

5) Bardzo wysoka inflacja powoduje ucieczkę od krajowego pieniądza, zastępowanie go innymi walutami i

spadek dochodu z emisji.

6) Może prowadzić do konfliktów społecznych i destabilizacji politycznej.

Cel ostateczny i cele pośrednie

Cel ostateczny: „stabilność cen”.

Mierniki inflacji: HICP, CPI, PPI, wskaźniki inflacji bazowej.

Definicja stabilności cen: dopuszczalny poziom inflacji, który określa bank centralny (2,5% +/- 1% w

Polsce, „poniżej 2% ale blisko 2%” w eurolandzie), lub rząd (np. w Wielkiej Brytanii – 2,5%).

Dlaczego stabilność cen na poziomie 0% inflacji nie jest dobrym celem?

Bank centralny nie kontroluje bezpośrednio inflacji, a jedynie wpływa na nią pośrednio poprzez

kształtowanie ilości pieniądza, przy pomocy stóp procentowych i operacji otwartego rynku.

Cele pośrednie: ilość pieniądza (M0, M1, M2, M3), kurs walutowy, stopa procentowa.

Ustalanie i realizacja celów pośrednich zakłada znajomość związku pomiędzy celami pośrednimi a celem

ostatecznym: mnożnik, funkcja popytu na pieniądz.

Alternatywa: Bezpośredni cel inflacyjny (BCI).

Cele pośrednie polityki pieniężnej

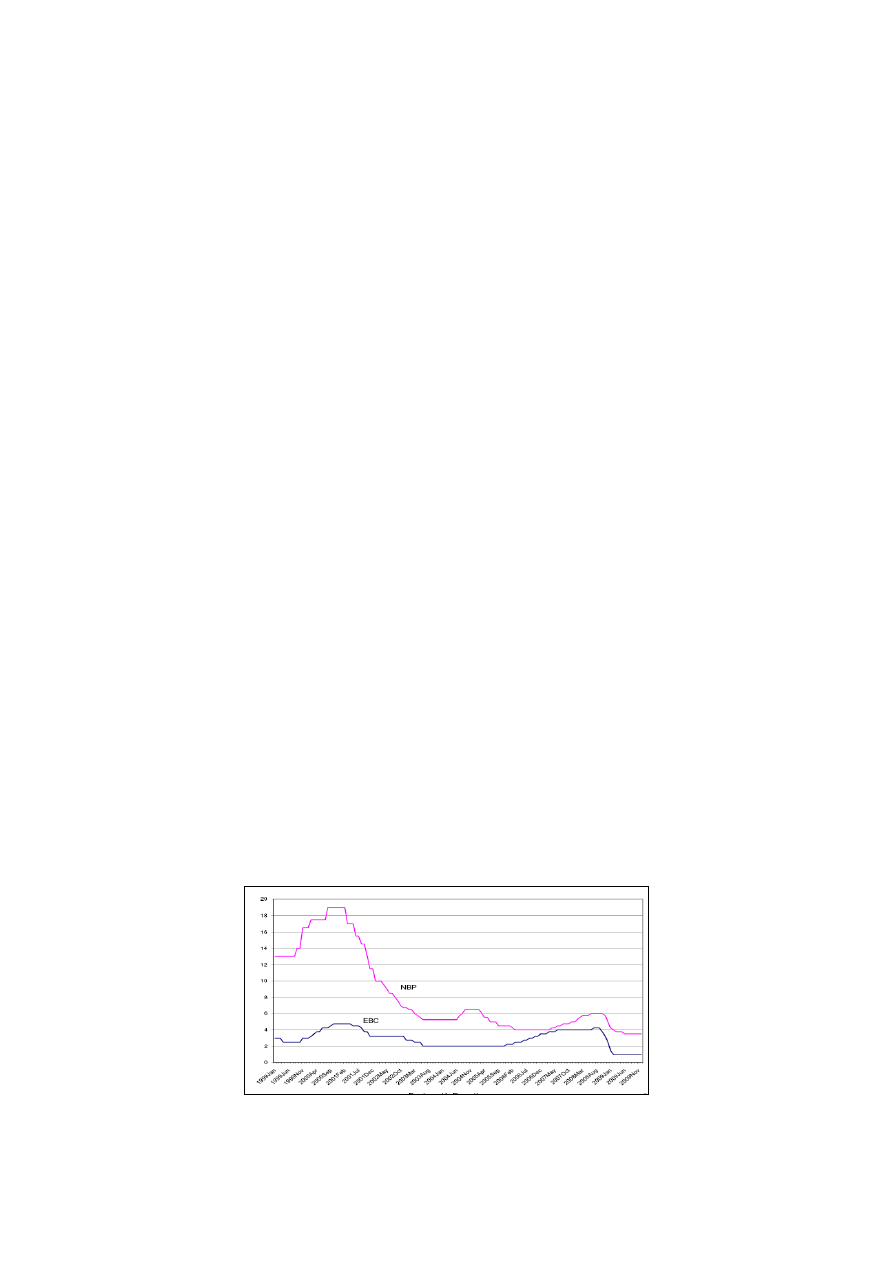

Baza monetarna (M0): Bank centralny (BC) ustala wielkość bazy monetarnej M0, stopa procentowa

dostosowuje się przy danym popycie banków i ludzi.

Agregaty pieniężne M1, M2, M3: BC wpływa na wielkość M1, M2 lub M3 poprzez zmiany wielkości bazy

monetarnej i/lub stopy procentowej.

27

Krótkookresowa stopa procentowa: BC ustala stopę procentową, podaż M0 dostosowuje się do popytu

przy danej stopie.

Kurs walutowy: BC ustala i broni pożądanego poziomu kursu walutowego, ilość pieniądza krajowego staje

się zmienną endogeniczną.

BC rezygnuje z celu pośredniego i w zamian realizuje bezpośredni cel inflacyjny - strategia BCI (Direct

Inflation Target – DTI).

Kurs walutowy jako cel pośredni polityki pieniężnej

Reguła kursowa (strategia celu kursowego - exchange rate targeting, exchange rate anchoring) polega na

hamowaniu inflacji poprzez utrzymywanie sztywnego kursu waluty.

BC określa stały (sztywny) kurs walutowy i broni go skupując i sprzedając waluty obce po tymże stałym

kursie.

Polityka ta prowadzi do ciągłych zmian poziomu oficjalnych rezerw walutowych, co z kolei powoduje

ciągłe zmiany ilości pieniądza krajowego w obiegu; podaż pieniądza krajowego staje się w ten sposób

zmienną endogeniczną.

BC może do pewnego stopnia kontrolować podaż pieniądza krajowego przy pomocy sterylizowania

pieniężnych skutków zmian rezerw walutowych (czyli dokonywanie równoległych operacji otwartego

rynku).

Mechanizm interwencji sterylizowanej: warunki skuteczności, koszty, współczynnik offsetu (offset

coefficient –na ile sterylizacja powoduje dodatkowy napływ kapitału).

Autonomia banku centralnego w ustalaniu stóp procentowych i regulowania podaży pieniądza jest w tym

modelu ograniczona – im bardziej otwarty rachunek kapitałowy, tym mniejsza autonomia.

Dlaczego bank centralny ma tylko pośredni wpływ na inflację?