KSZTAŁTOWANIE

WIELKOŚCI

I STRUKTURY AKTYWÓW

OBROTOWYCH

Omawiane zagadnienia

I . ZAPASY

¾

Cel zarządzania zapasami

¾

Czynniki determinujące rozmiary zapasów

¾

Koszty zapasów

¾

Ekonomiczna partia dostaw – metody wyznaczania

¾

Planowanie produkcji w toku i zapasów wyrobów gotowych

II. NALEŻNOŚCI

¾

Przesłanki powstawania należności

¾

Optymalizowanie rozmiarów należności

III. ZASOBY GOTÓWKOWE

¾

Podział zasobów gotówkowych

¾

Preliminarz przepływów gotówkowych

I. ZAPASY

Cel zarządzania zapasami:

ukształtowanie takiego poziomu

zapasów, który zapewnia ciągłość

produkcji i sprzedaży przy minimalnych

kosztach ich utrzymywania.

Czynniki determinujące rozmiary zapasów:

1.

rytmiczność i pewność dostaw

2.

wielkość produkcji i sprzedaży

3.

koszty zamówienia i dostawy

a)

koszty zamówienia

b)

koszty transportu

c)

koszty ubezpieczenia w czasie transportu

d)

koszty przyjęcia do magazynu, itp.

4.

koszty przechowywania

a)

koszty finansowania zapasów

b)

koszty wynajmu powierzchni magazynowej

c)

koszty ubezpieczenia

d)

koszty obsługi magazynowej, itp.

5.

koszty i straty wynikające z braku zapasów

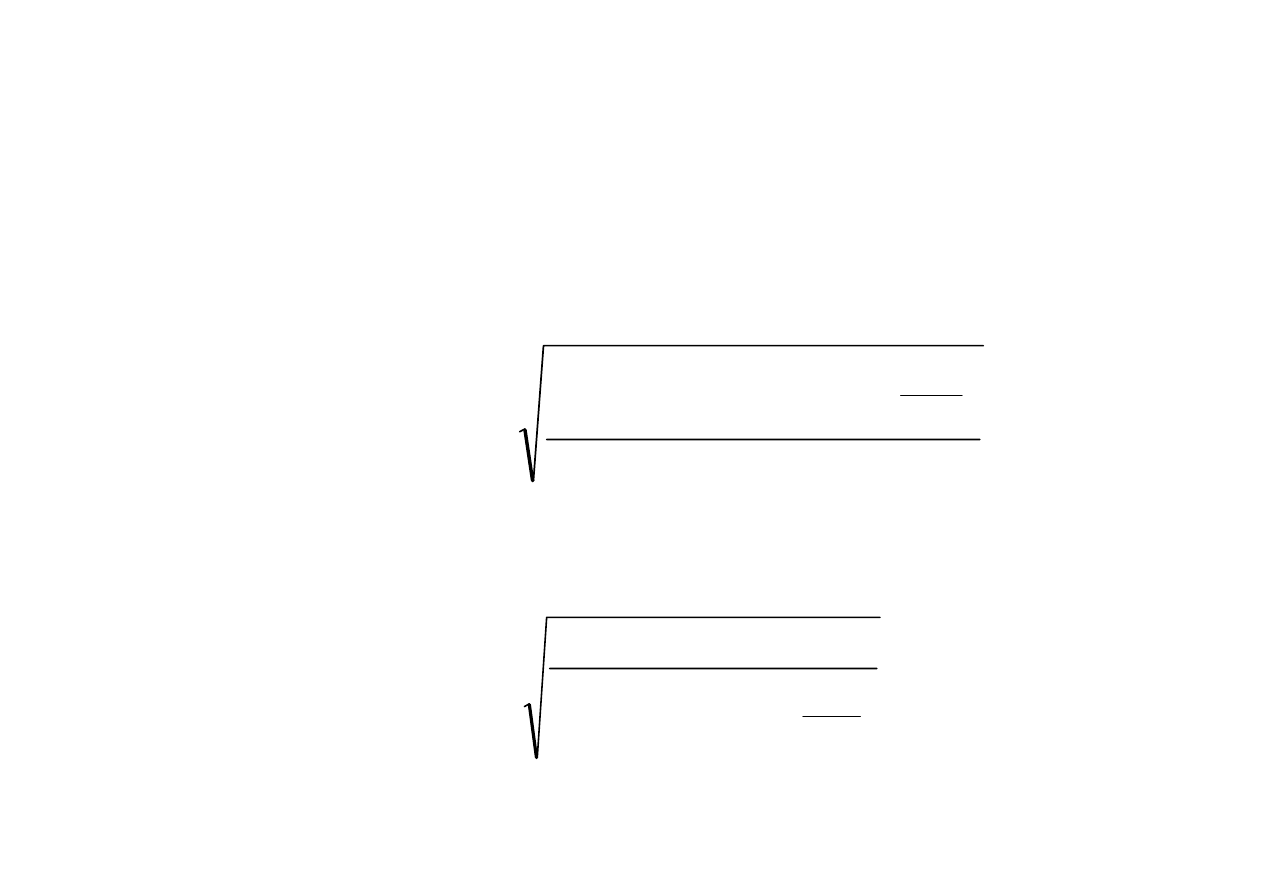

Założenia I:

1.

dostawy odbywają się co

8

dni

2.

w momencie dostawy surowca jego zapas kształtuje się na

maksymalnym poziomie 3600 szt.

3.

minimalny zapas (stanowiący rezerwę) tuż przed nową dostawą

wynosi 400 szt.

4.

przeciętne dzienne zużycie surowca wynosi 400 szt.

5.

maksymalna wielkość dostawy wynosi 3200 szt.

(8 dni x 400

szt. dziennego zużycia)

6.

średni poziom zapasu wynosi 2000 szt.

((3200 + 0) : 2 + 400)

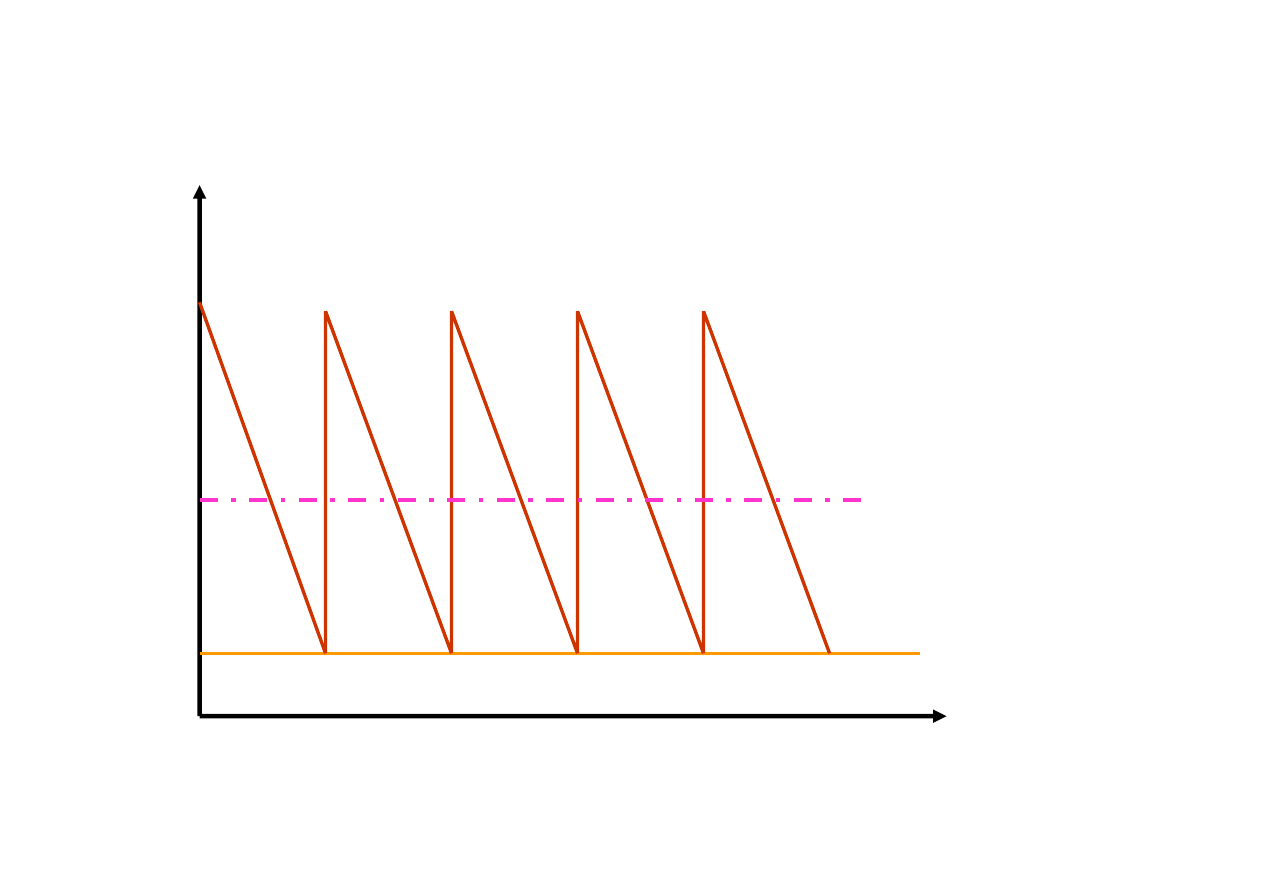

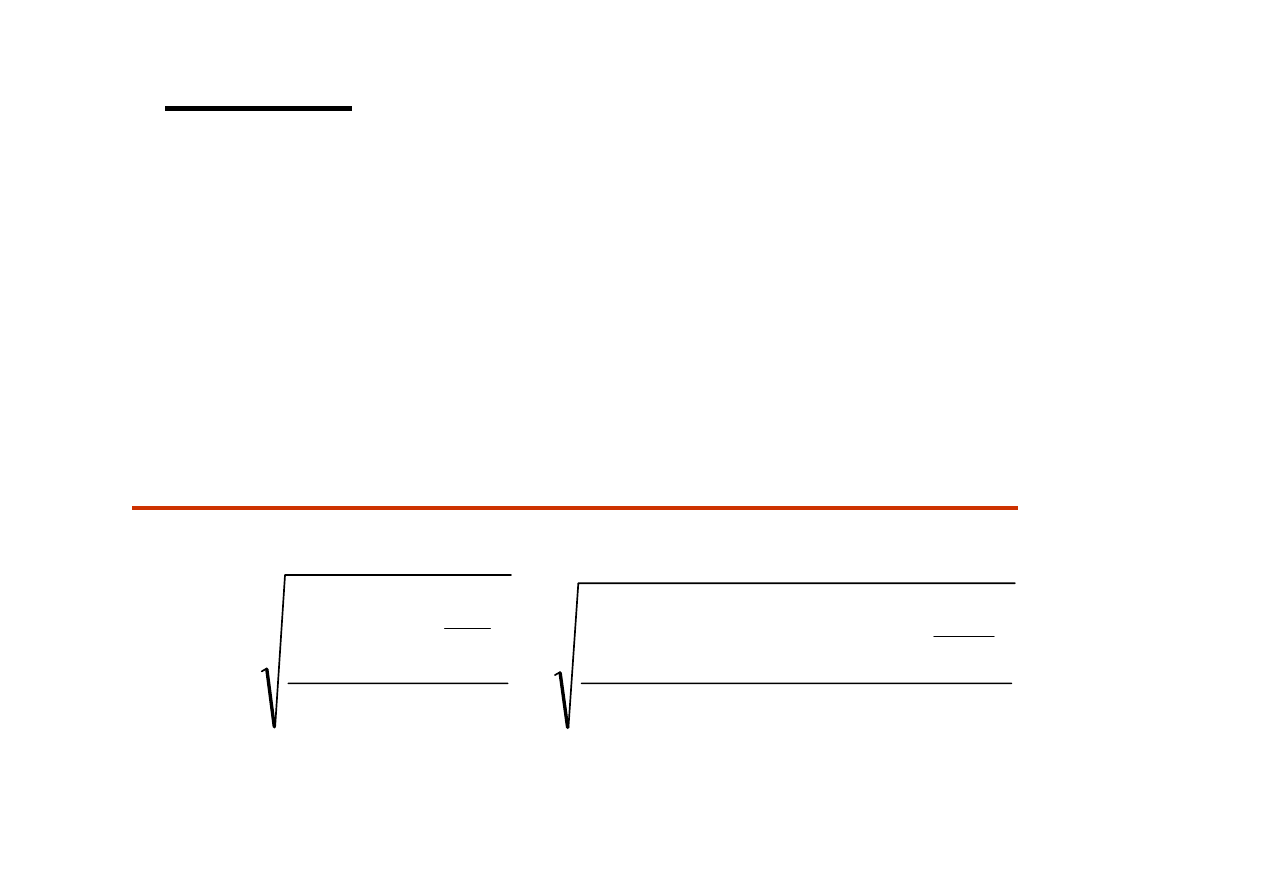

Wahania poziomu zapasów surowca do produkcji

za

pa

sy

w

sz

tu

k

ac

h

czas w dniach

Rezerwa

3600

2000

400

8 16 24 32 40

średni stan zapasu

Założenia II:

1.

dostawy odbywają się co

16

16

dni

2.

przy niezmienionej wielkości dziennego zużycia

oraz niezmienionej wielkości zapasu rezerwowego

wielkość pojedynczej dostawy wzrasta z 3200

szt. do

6400

6400

szt.

3.

maksymalny stan zapasów wynosi

6800

(6400 + 400)

1.

średni poziom zapasu wzrasta z 2000 szt. do

3600

szt.

((6400 + 0) : 2 + 400)

Wahania poziomu zapasów surowca do produkcji przy

zmniejszonej częstotliwości dostaw

za

pa

sy

w

sz

tu

k

ac

h

czas w dniach

Rezerwa

6800

3600

400

8 16 24 32

średni stan zapasu

Koszty zapasów

•

Koszty stałe zapasów

•

Koszty zmienne zapasów

•

Koszty całkowite

Koszty stałe zapasów

To łączne koszty zakupu

(GKS)

w skali pewnego okresu

(np. roku, półrocza, itp.).

Są iloczynem kosztów przypadających na jedną dostawę

(KS)

i liczby dostaw w okresie

(N)

:

N

KS

GKS

⋅

=

Jeżeli liczbę dostaw w ciągu okresu

(N)

wyznacza iloraz łącznego

zapotrzebowania

(Z)

i wielkości dostawy

(Q

), to formuła przyjmie

postać

:

Q

Z

KS

GKS

⋅

=

Koszty zmienne zapasów –zależne od

wielkości zapasów

To głównie koszty związane z przechowywaniem zapasów

(KM)

(koszt zaangażowanego kapitału, ubezpieczenia zapasów itp.)

Są one iloczynem kosztów przechowywania jednostki zapasów

(B)

i przeciętnego ich stanu.

Jeżeli przyjmiemy, że przeciętny stan zapasu jest równy połowie

wielkości pojedynczej dostawy, tzn.:

To łączne koszty przechowywania (koszty zmienne

KM

) opisuje

formuła:

2

Q

B

KM

⋅

=

2

Q

A

=

Całkowite koszty zapasów

Są sumą kosztów stałych

(GKS)

i kosztów

zmiennych

(KM)

:

)

2

(

)

(

Q

B

Q

Z

KS

KC

⋅

+

⋅

=

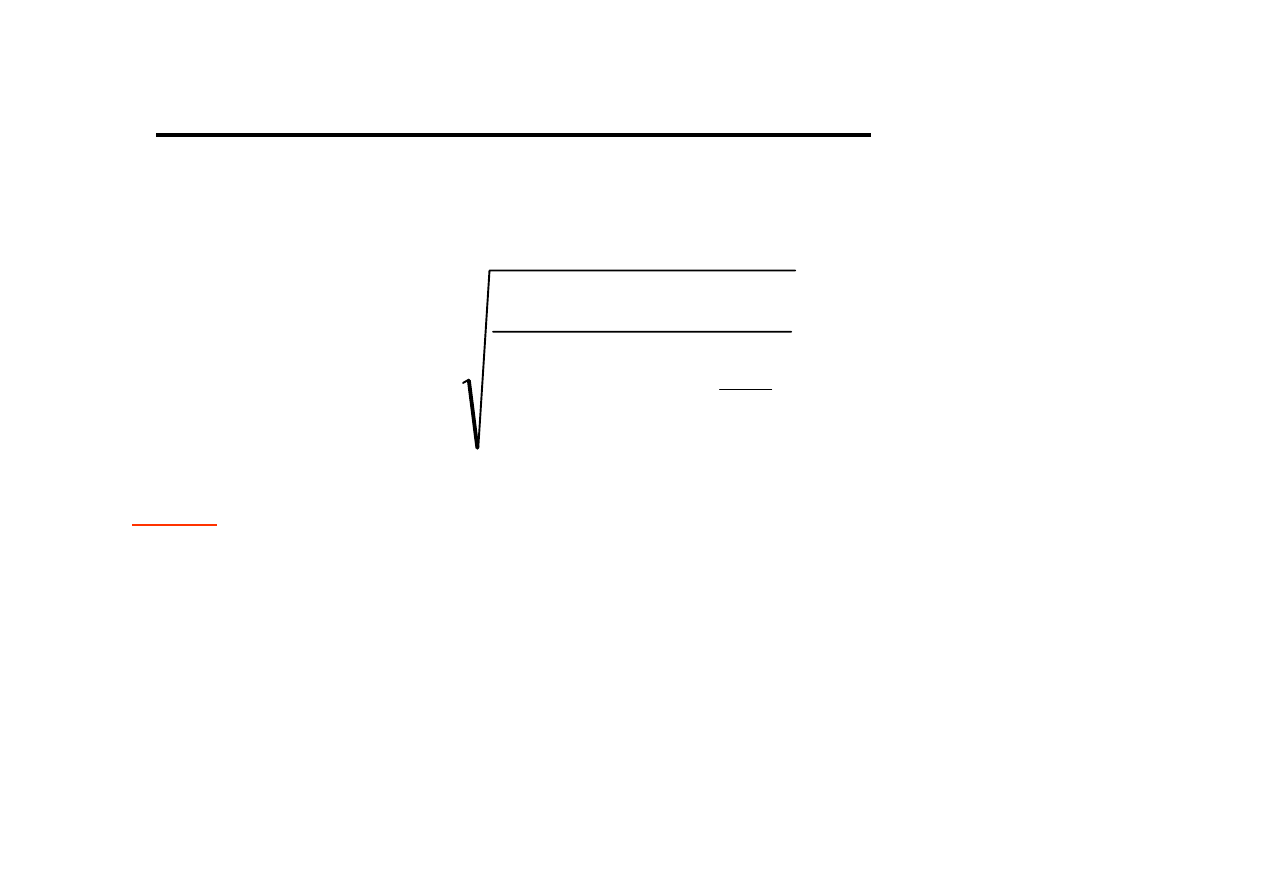

Wyznaczanie ekonomicznej partii

dostaw

(EPD)

1. Metodą graficzną

2. Metodą algebraiczną

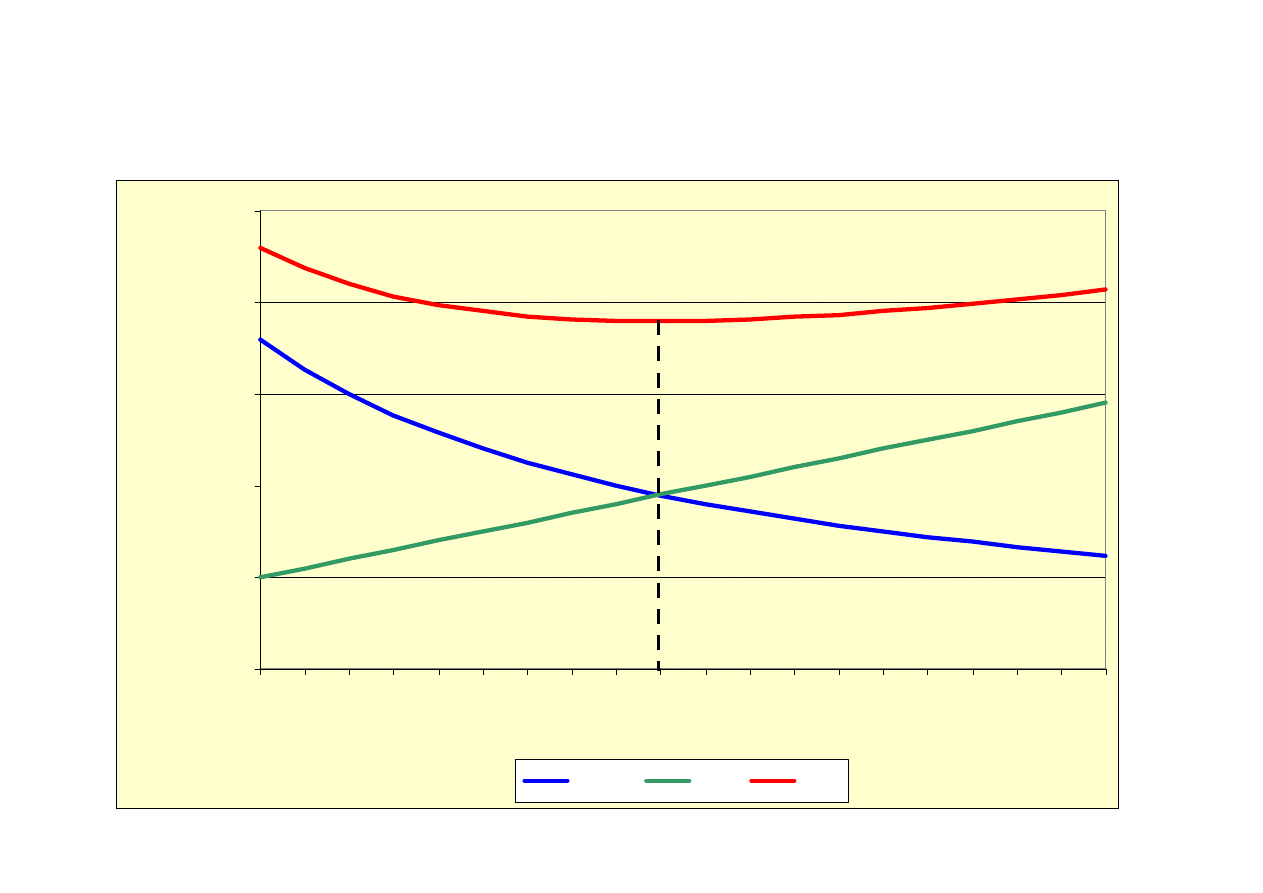

Ekonomiczna partia dostaw (EPD)

METODA GRAFICZNA

-

50 000,00

100 000,00

150 000,00

200 000,00

250 000,00

50

0,

0

55

0,

0

60

0,

0

65

0,

0

70

0,

0

75

0,

0

80

0,

0

85

0,

0

90

0,

0

95

0,

0

10

00

,0

1050

,0

1100

,0

11

50

,0

12

00

,0

12

50

,0

1300

,0

1350

,0

14

00

,0

14

50

,0

GKS

KM

KC

EPD

EPD

Koszty całkow

ite

Koszty całkow

ite

(KC)

(KC)

Koszty

zmien

ne

Koszty

zmien

ne

(KM)

(KM)

Koszty stałe

Koszty stałe

(GKS)

(GKS)

Wzór na ekonomiczną partię dostawy

Gdzie:

P - jednostkowa cen surowca,

- pozostałe oznaczenia - j.w.

P

B

KS

Z

EPD

⋅

⋅

⋅

=

2

II. Wyznaczanie ekonomicznej partii dostaw

II. Wyznaczanie ekonomicznej partii dostaw

(EPD)

(EPD)

metodą algebraiczną

metodą algebraiczną

Przykład:

•

roczna wielkość zużycia

(Z)

120 000 szt.

•

jednostkowa cena surowca

(P)

40 zł

•

koszty zakupu jednej dostawy

(KS)

1 500 zł

•

koszt utrzymania jednostki

zapasu

(B)

wyrażony w % ceny 45%

(w tym oprocentowanie kredytu w wys. 25% i pozostałe koszty 20%)

Przedsiębiorstwo rozważa dwa skrajne warianty

dostaw:

• Wariant I

–

dostawy 8 razy w roku po 15 000 szt.

• Wariant II

–

dostawy 60 razy w roku po 2 000 szt.

• Wariant I:

zł

zł

zł

zł

szt

szt

szt

zł

KC

147000

135000

12000

)

300000

45

,

0

(

)

8

1500

(

)

2

40

15000

45

,

0

(

)

.

15000

.

120000

1500

(

=

=

+

=

⋅

+

⋅

=

=

⋅

⋅

+

⋅

=

A. Obliczenie całkowitych kosztów zapasów

• Wariant II:

zł

zł

zł

zł

szt

szt

szt

zł

KC

108000

18000

90000

)

40000

45

,

0

(

)

60

1500

(

)

2

40

2000

45

,

0

(

)

.

2000

.

120000

1500

(

=

=

+

=

⋅

+

⋅

=

=

⋅

⋅

+

⋅

=

Z powyższych obliczeń wynika, że wariant II zapewnia

niższe koszty

całkowite zapasów

.

NIE WIADOMO JEDNAK, CZY DOSTAWA W PARTIACH PO 2000 SZT.

OZNACZA

MINIMALIZACJĘ

TYCH KOSZTÓW.

.

4472

18

360000000

40

45

,

0

1500

120000

2

szt

EPD

=

=

⋅

⋅

⋅

=

B. Wyznaczenie ekonomicznej partii dostawy:

Przy takiej partii będzie

27

dostaw rocznie a koszty całkowite

zapasów wyniosą:

zł

zł

zł

zł

szt

szt

szt

zł

KC

80748

)

89440

45

,

0

(

)

27

1500

(

)

2

40

2000

45

,

0

(

)

.

4472

.

120000

1500

(

=

⋅

+

⋅

=

=

⋅

⋅

+

⋅

=

P

B

KS

Z

EPD

⋅

⋅

⋅

=

2

Zmiana niektórych parametrów przyjętych do obliczeń wpłynie

istotnie na osiągane wyniki. Np. obniżenie stopy procentowej

kredytu z 25% do 10% spowoduje zmianę wielkości ekonomicznej

partii dostaw a zatem i ich częstotliwości:

.

5477

40

30

,

0

1500

120000

2

szt

EPD

=

⋅

⋅

⋅

=

10% kredyt + 20% koszty

pozostałe

Zapasy produkcji w toku

i wyrobów gotowych

1.

Istotą optymalizacji

produkcji w toku i zapasów wyrobów

gotowych jest takie ukształtowanie ich poziomu, które przy

zachowaniu ciągłości produkcji i sprzedaży zapewnia

minimalizację kosztów.

2.

Optymalnym poziomem

ww. zapasów będzie taki poziom,

przy którym krańcowy koszt magazynowania jest równy

stratom, jakie przedsiębiorstwo poniosłoby w przypadku

przerwania ciągłości sprzedaży, na skutek brak wyrobów

gotowych w magazynie.

Cel zarządzania – optymalizacja rozmiarów:

I. Optymalizacja w warunkach produkcji ciągłej

Wyznaczanie optymalnej wielkości:

a) zapasu wyrobów gotowych

- polega na

określeniu dziennej sprzedaży oraz

wymaganej rezerwy

b) produkcji w toku

- wynika z czynników

technologicznych

II. Optymalizacja w warunkach zmienności

produkcji wieloasortymentowej

Założenia

a)

przedsiębiorstwo produkuje za pomocą tych samych maszyn i

urządzeń kilka rodzajów wyrobów,

b)

zdolności wytwórcze posiadanych maszyn przekraczają

wielkość zapotrzebowania na jeden rodzaj wytwarzanych

produktów,

c)

poszczególne wyroby wytwarzane są partiami („na przemian”),

d)

przystąpienie do produkcji kolejnych partii wyrobów, łączy się

z pewnymi stałymi kosztami (koszty przestawienia linii

produkcyjnej).

W efekcie:

1.

im mniejsza liczba „przestawień produkcji” tym

mniejsze koszty i zapotrzebowanie na kapitał

-

zmniejszenie kosztów przestawienia linii

technologicznej,

2.

im większa liczba przestawień, tym mniejsze

koszty magazynowania produktów gotowych

–

mniejsze partie wyrobów gotowych i krócej

„zalegające w magazynach”.

Rozwiązanie problemu optymalizacyjnego polegać tu będzie na:

Rozwiązanie problemu optymalizacyjnego polegać tu będzie na:

1.

1.

wyznaczeniu optymalnej liczby

wyznaczeniu optymalnej liczby

wytwarzanych serii produktów

wytwarzanych serii produktów

(liczby

(liczby

przestawień

przestawień

–

–

„LP”

„LP”

)

)

2.

2.

Wyznaczeniu optymalnej wielkości

Wyznaczeniu optymalnej wielkości

(długości) serii

(długości) serii

„

„

ODS

ODS

”

”

Ad. 1. – liczba przestawień (serii)

Niezbędne są tu następujące dane:

S –

wielkość rocznej sprzedaży

KP –

koszty przestawienia linii produkcyjnej

B –

koszty magazynowania

(wyrażone jako procent wartości

magazynowanych produktów)

ds. –

wielkość dziennej sprzedaży (w jednostkach

naturalnych)

dp. –

wielkość dziennej produkcji (w jednostkach

naturalnych).

Formuła obliczania

optymalnej liczby wytwarzanych

serii

(przestawień linii)

KP

dp

ds

B

S

LP

⋅

−

⋅

⋅

=

2

)

1

(

Gdzie:

S –

wielkość rocznej sprzedaży

KP –

koszty przestawienia linii produkcyjnej

B –

koszty magazynowania (wyrażone jako procent wartości magazynowanych produktów)

ds. –

wielkość dziennej sprzedaży (w jednostkach naturalnych)

dp –

wielkość dziennej produkcji (w jednostkach naturalnych).

Przykład:

1.

Przedsiębiorstwo realizuje roczną sprzedaż wyrobu „A” o

wartości

S =100 mln PLN

2.

Koszty magazynowania wyrobów gotowych wynoszą

B =

26%

wartości wyrobu

3.

Koszty przestawienia linii są równe

KP = 25 tys. PLN

4.

Dzienna sprzedaż wyrobu „A” wynosi

ds = 25 szt.

5.

Dzienna produkcja wyrobu „A” wynosi

dp = 100 szt.

Optymalna liczba serii wyrobu „A” w ciągu roku wynosi:

.

20

25000

2

)

100

25

1

(

26

,

0

100000000

2

)

1

(

≈

⋅

−

⋅

⋅

=

⋅

−

⋅

⋅

=

KP

dp

ds

B

S

LP

Ad. 2. – optymalna wielkość serii (ODS)

Obliczana jest wg formuły:

)

1

(

2

dp

ds

KW

B

KP

Z

ODS

−

⋅

⋅

⋅

⋅

=

Gdzie:

Z –

liczba produkowanych i sprzedawanych w ciągu roku produktów

KW –

koszt wytworzenia produkowanego wyrobu

pozostałe -

jw.

Pezykład:

1.

Liczba produktów wytwarzanych i sprzedawanych w ciągu roku

Z = 8000 szt.

2.

Jednostkowy koszt wytworzenia

KW = 12 500 PLN

3.

Koszty przestawienia jednej serii

KP = 25 tys. PLN

4.

Koszt przechowywania jednostki wyrobu

B = 26%

5.

Dzienna sprzedaż wyrobu „A” wynosi

ds = 25 szt.

6.

Dzienna produkcja wyrobu „A” wynosi

dp = 100 szt.

Optymalna długość serii wyrobu „A” wynosi:

.

405

)

100

25

1

(

12500

26

,

0

25000

8000

2

szt

ODS

≈

−

⋅

⋅

⋅

⋅

=

Wpływ zmiany warunków gospodarowania na wyniki optymalizacji

częstotliwości i długości serii produkcji

1.

Obniżenie stopy procentowej, w wyniku czego koszty

magazynowani ulegają spadkowi z

26%

do

15%

a)

Liczba przestawień:

15

25000

2

)

100

25

1

(

15

,

0

100000000

≈

⋅

−

⋅

⋅

=

LP

b) Długość serii:

533

)

100

25

1

(

12500

15

,

0

25000

8000

2

≈

−

⋅

⋅

⋅

⋅

=

ODS

Wpływ zmiany warunków gospodarowania na wyniki optymalizacji

częstotliwości i długości serii produkcji

2.

Wzrost popytu, w wyniku czego dzienna sprzedaż wzrasta z

25

do

35

szt.

a)

Liczba przestawień:

14

25000

2

)

100

35

1

(

15

,

0

100000000

≈

⋅

−

⋅

⋅

=

LP

b) Długość serii:

573

)

100

35

1

(

12500

15

,

0

25000

8000

2

≈

−

⋅

⋅

⋅

⋅

=

ODS

II. NALEŻNOŚCI

Kredytowanie odbiorców przez dostawcę może

mieć charakter:

1.

manipulacyjny

– występuje przy każdej płatności

niegotówkowej i występuje z przyczyn

organizacyjno-technicznych

2.

handlowy

– występuje w przypadku odroczenia

zapłaty za dostawę (usługę), zarówno przy

płatności gotówkowej jak i bezgotówkowej. Jest

narzędziem polityki dostawcy wobec odbiorcy.

Jego celem jest aktywizacja sprzedaży.

Główne problemy zarządzania

należnościami:

1.

określenie

długości okresu

kredytowania

odbiorcy,

2.

ocena

wiarogodności kredytowej

odbiorcy,

3.

ustalenie

polityki windykowania

należności,

4.

określenie

wielkości opustów

dla odbiorców

płacących gotówką w momencie dostawy.

Głównym dylematem decyzyjnym

jest tu wybór

między wzrostem sprzedaży a wzrostem

kosztów i ryzyka.

Podstawowym narzędziem

wypracowania decyzji

jest tu tzw.

metoda analizy przyrostowej

,

polegająca na porównywaniu

przyrostu zysku

wynikającego ze wzrostu sprzedaży ze

wzrostem kosztów

wynikających z

dogodniejszych warunków kredytowania

odbiorców.

Zmienne wykorzystywane w analizie

1.

rozmiary sprzedaży

2.

koszty, których poziom uzależniony jest od rozmiarów

sprzedaży,

3.

straty z tytułu niewywiązywania się z przyjętych

zobowiązań kredytowych przez część odbiorców,

4.

koszty opustów przy sprzedaży gotówkowej,

5.

poziom należności i związane z nim koszty finansowania,

6.

koszty administracyjne związane z obsługą sprzedaży

kredytowej,

7.

koszty windykacji należności.

Przykład:

•

dotychczasowa sprzedaż (S

o

)

100 mln PLN

•

koszty ogółem

80 mln PLN

w tym:

¾

koszty zmienne

52 mln PLN

¾

koszty stałe

28 mln PLN

•

koszty finansowania należności

k

k

= 25%

•

przeciętny dotychczasowy okres kredytowania

należności

30 dni

W celu zwiększenia sprzedaży firma wydłuża okres kredytowania

odbiorców o 15 dni.

CZY OKAZAŁO SIĘ TO OPŁACALNE?

Efekty wydłużenia terminów płatności

•

stopa przyrostu sprzedaży

(Δs) 20%

•

kwota przyrostu sprzedaży

(ΔS) 20 mln zł

•

nowy okres kredytowania należności

45 dni

Dla odpowiedzi na pytanie należy obliczyć:

•

przyrost zysku brutto z tytułu wzrostu sprzedaży

(ΔZ),

•

wzrost kosztów z tytułu wzrostu należności

(ΔK),

•

różnicę miedzy przyrostem zysku i przyrostem

kosztów

(Z

cz

)

Przyrost zysku brutto

)

(

)

(

Z

O

K

s

S

s

Z

⋅

Δ

−

⋅

Δ

=

Δ

A zatem:

9,6mln

52mln)

(0,2

100mln)

(0,2

ΔZ

=

⋅

−

⋅

=

Przyrost kosztów:

a)

Przyrost należności:

Na przyrost ten składają się

a) przyrost należności związany z dotychczasową sprzedażą,

której okres płatności został wydłużony o 15 dni;

b) powstanie nowych należności związanych z przyrostem

sprzedaży:

360

360

)

(

1

0

1

S

d

So

d

d

N

Δ

⋅

+

⋅

−

=

Δ

A zatem:

zl

N

667

.

666

.

6

360

20000000

45

360

100000000

)

30

45

(

≈

⋅

+

⋅

−

=

Δ

b)

Przyrost kosztów

k

k

N

K

⋅

Δ

=

Δ

667

.

666

.

1

25

,

0

6666667

=

⋅

=

ΔK

Po podstawieniu:

Wynik finansowy wydłużenia okresu płatności:

K

Z

Z

cz

Δ

−

Δ

=

Czyli:

333,0

933

7

667

.

666

.

1

0

,

000

.

600

.

9

=

−

=

cz

Z

III. ZARZĄDZANIE

GOTÓWKĄ

ZARZĄDZANIE ZASOBAMI GOTÓWKOWYMI

Zasoby gotówkowe

obejmują stany środków pieniężnych na

rachunkach bieżących i terminowych, w kasach firmy a

także krótkoterminowych papierów wartościowych.

(Papiery te stanowią swoistego rodzaju surogat pieniądza,

gdyż stosunkowo łatwo można zamienić je na płynną

gotówkę, a często można nimi bezpośrednio regulować

zobowiązania)

PODZIAŁ ZASOBÓW GOTÓWKOWYCH

1.

Zasoby operacyjne

- przeznaczone na finansowanie

bieżących transakcji

(regulowanie należności za dostawy

i usługi, podatkowych wypłata wynagrodzeń, spłata pożyczek),

2.

Zasoby przezornościowe

- traktowane jako rezerwa

bezpieczeństwa, używana w razie napięć płatniczych,

3.

Zasoby celowe

- przeznaczone na określony cel, np.

zadanie inwestycyjne

(tzw. partycypacja własna kredytobiorcy

w kosztach inwestycji).

ELELEMNTY ZARZĄDZANIA GOTÓWKĄ

1. Planowanie wpływów i wydatków - z podziałem na

poszczególne odcinki czasu (miesiące, dekady, itd.)

2. Bieżące zarządzanie zasobami gotówkowymi, zmierzające

do

¾

przyspieszenia dyspozycyjności wpływów gotówkowych

(przez skracanie czasu ich obiegu)

¾

regulowanie zobowiązań w terminie (ale bez wyprzedzenia

w stosunku do końcowej daty płatności)

¾

lokowanie przejściowych nadwyżek pieniężnych

(zapewniających korzyści lub przynajmniej ochronę przed

inflacją)

¾

pozyskiwanie najtańszych źródeł finansowania

przejściowych niedoborów gotówki

Preliminarz obrotów gotówkowych

(kasowy) - jest

elementem PLANU

FINANSOWEGO

- obejmuje w

odpowiednich przedziałach czasowych

przewidywane wpływy i wydatki gotówkowe

oraz sposoby pokrycia czasowych

niedoborów lub zagospodarowania

przejściowych nadwyżek gotówki.

Plan przychodów ze sprzedaży oraz wpływów

Plan przychodów ze sprzedaży oraz wpływów

I

II

III

IV

V

VI

VII VIII IX

X

XI

XII

Styczeń

100 120 54

54

12

Luty

150 180

81

81

18

Marzec

200 240

108 108

24

Kwiecień

180 216

97

97

22

Maj

220 264

119 119

26

Czerwiec

240 288

130 130

28

Lipiec

200 240

108 108

24

Sierpień

230 276

124 124

28

Wrzesień

250 300

135 135

30

Październik 300 360

162 162

36

Listopad

300 360

162 162

Grudzień

500 600

270

SUMA

2 870 3 078 54 135 201 223 240 271 264 260 283 325 354 468

Przy- chody

bez VAT

Przy-

chody

z VAT

(20%)

Treść

Wpływy w miesiącach

Analiza wpływów ze sprzedaży (wg kryterium klientów)

Analiza wpływów ze sprzedaży (wg kryterium klientów)

Klient

Firma\liczba

Średni udział

w obrotach

Średni okres

płatności

"Strzecha"

15%

10 dni

"Kot Fryderyk"

10%

40 dni

2. I-go stopnia zdolności

płatniczej

Pięciu

30%

20 dni

3. II-go stopnia zdolności

płatniczej

Dziesięciu

35%

60 dni

4. III-go stopnia zdolności

płatniczej

Dwudziestu

10%

90 dni

5. Przypadki wątpliwe

0

0%

x

Suma

37

100%

x

1. Duży - z przewidywaną

regulacją należności

Planowanie wydatków

Planowanie wydatków

Plan Wyk.

Plan Wyk. Plan Wyk.

Plan

Wyk.

I. WYDATKI RÓWNE NAKŁADOM

1. Zakup materiałów/towarów

2. Usługi obce

3. Wynagrodzenia

4. Świadczenia pracownicze

5. Podatki i opłaty

6. Koszty pojazdów

7. Poczta i telefony

8. Materiały biurowe

9. Energia i ogrzewanie

10. Podróże służbowe

11. Czynsze

12. Leasing

13. Odsetki prowizje bankowe

14. Inne wydatki bieżące

RAZEM

II. POZOSTAŁE WYDATKI

15. Spłaty

16. Inne

OGÓŁEM WYDATKI

Kwartał I,II,III,IV

Treść

Miesiąc I

Miesiąc I

Miesiąc I

Planowanie obciążeń płatniczych

Planowanie obciążeń płatniczych

Plan

Wyk.

Plan Wyk.

3 x 0,2

5 x 0,2

6 + 7

4 - 8

1

2

3

4

5

6

7

8

9

10

11

Styczeń

Luty

100

20

50

10

2

12

8

Luty

Marzec

150

30

75

15

1

16

14

Marzec

Kwiecień

200

40

100

20

3

23

17

Kwiecień

Maj

180

36

90

18

2

20

16

Maj

Czerwiec

220

44

110

22

2

24

20

Czerwiec

Lipiec

240

48

120

24

5

29

19

Lipiec

Sierpień

200

40

100

20

4

24

16

Sierpień

Wrzesień

230

46

115

23

3

26

20

Wrzesień

Październik

250

50

125

25

2

27

23

Październik Listopad

300

60

150

30

1

31

29

Listopad

Grudzień

300

60

150

30

5

35

25

Grudzień

Styczeń

500

100

250

50

7

57

43

2870

574 1435

287

37

324

250

Suma zaliczek

podatkowych

Obciążeni

płatnicze

Suma

Inne

zaliczki

podatko

we

Zaku

py

VAT

naliczo

ny

Miesiąc

Termin

płatności

Sprze-

daż

VAT

należ

ny

Zestawienie wpływów i wydatków

Zestawienie wpływów i wydatków

Plan Wyk. Plan Wyk. Plan Wyk. Plan Wyk.

Wpływy ze sprzedaży

Przyrost kapitału (włascego i obcego)

Wpływy nadzwyczajne

Wpływy aperiodyczne

RAZEM WPŁYWY

Wydatki

Inwestycje

Wydatki nadzwyczajne

Wydatki aperiodyczne

WYDATKI OGÓŁEM

Nadwyżka/niedobór środków płynnych

Skumulowana nadwyżka/niedobór

środków płynnych

Kwartał I,II,III,IV

Treść

Miesiąc I

Miesiąc I

Miesiąc I

Wielkość i struktura środków płynnych

Wielkość i struktura środków płynnych

I

II

III

IV

V

VI

VII VIII IX

X

XI

XII

Zasoby środków płynnych

Kasa/czeki

Wkłady terminowe

Niezdyskontowane weksle

Kredyt bankowy

Suma zasobów środków płynnych

Suma wpływów

Suma wydatków

Saldo

Środki płynne - stan końcowy

Sprawozdanie z przepływów

funduszy

Przyrost majątku

Zmniejszenie majatku

Obniżenie stanu zaangażowania

kapitału obcego

SUMA ZASOBÓW

Treść

Misiąc

Preliminarz obrotów gotówkowych na okres marzec

Preliminarz obrotów gotówkowych na okres marzec

-

-

maj

maj

Treść

marzec kwiecień maj

Sprzedaż

80 000

100 000

90 000

1. Wpływy pieniężne ze sprzedaży

a) 30% sprzedaży ubiegłego miesiąca

27 000

24 000

30 000

b) 70% sprzedaży bieżącego miesiąca

56 000

70 000

63 000

c) razem (a+b)

83 000

94 000

93 000

2. Pozostałe wpływy pieniężne

1 300

900

800

3. Ogółem wpływy pieniężne

84 300

94 900

93 800

4. Wydatki

a) pokrycie zobowiązań wobec dostawców

33 720

37 960

37 520

b) wynagrodzenia pracowników

14 480

16 000

15 180

c) podatki i ubezpieczenia społeczne

26 000

26 640

26 500

d) inne wydatki operacyjne

10 600

12 300

15 800

e) razem (a do d)

84 800

92 900

95 000

Zapoptrzebowanie na kredyty

1. Stan środków na początku miesiąca

1 100

800

800

2. Wpływy pieniężne

84 300

94 900

93 800

3. Środki do dyspozycji (1+2)

85 400

95 700

94 600

4. Wydatki operacyjne

84 800

92 900

95 000

5. Różnica (3-4)

600

2 800

400

-

6. Zapotrzebowanie na nowe kredyty (7+8+9-5)

1 200

-

2 700

7. Spłata kredytów

700

1 650

910

8. Zapłata odsetek od kredytów

300

350

390

9. Stan środków na koniec miesiąca

800

800

1 000

10. Zadłużenie z tytułu kredytów na koniec m-ca*

)

15 500

13 850

15 640

*) stan zadłużenia z tytułu kredytów na początku marca w ynosił 15 000

Miesiąc

Document Outline

- KSZTAŁTOWANIE WIELKOŚCI I STRUKTURY AKTYWÓW OBROTOWYCH

- I. ZAPASY

- Cel zarządzania zapasami:

- Czynniki determinujące rozmiary zapasów:

- Wahania poziomu zapasów surowca do produkcji

- Wahania poziomu zapasów surowca do produkcji przy zmniejszonej częstotliwości dostaw

- Koszty zapasów

- Koszty stałe zapasów

- Koszty zmienne zapasów –zależne od wielkości zapasów

- Całkowite koszty zapasów

- Ekonomiczna partia dostaw (EPD) METODA GRAFICZNA

- Wzór na ekonomiczną partię dostawy

- Przykład:

- Przedsiębiorstwo rozważa dwa skrajne warianty dostaw:

- Zapasy produkcji w toku i wyrobów gotowych

- Cel zarządzania – optymalizacja rozmiarów:

- I. Optymalizacja w warunkach produkcji ciągłej

- II. Optymalizacja w warunkach zmienności produkcji wieloasortymentowej

- Przykład:

- Pezykład:

- Wpływ zmiany warunków gospodarowania na wyniki optymalizacji częstotliwości i długości serii produkcji

- Wpływ zmiany warunków gospodarowania na wyniki optymalizacji częstotliwości i długości serii produkcji

- II. NALEŻNOŚCI

- Kredytowanie odbiorców przez dostawcę może mieć charakter:

- Główne problemy zarządzania należnościami:

- Zmienne wykorzystywane w analizie

- Przykład:

- Efekty wydłużenia terminów płatności

- Wynik finansowy wydłużenia okresu płatności:

Wyszukiwarka

Podobne podstrony:

Zarz[1] finan przeds 11 analiza wskaz

11 Siłowniki

11 BIOCHEMIA horyzontalny transfer genów

PKM NOWY W T II 11

wyklad 11

R1 11

CALC1 L 11 12 Differenial Equations

Prezentacje, Spostrzeganie ludzi 27 11

zaaw wyk ad5a 11 12

budzet ue 11 12

EP(11)

W 11 Leki działające pobudzająco na ośrodkowy układ

Zawal serca 20 11 2011

11 Resusc 2id 12604 ppt

11 pomiay dlugosci tasma

Psychologiczne podstawy edukacji 11

więcej podobnych podstron