Szkoła Główna Handlowa w Warszawie Katedra Ubezpieczeń Gospodarczych

Zarządzanie bankiem 220750-0195 – Ćwiczenia 3: Rachunek efektywności (FTP i ABC)

Opracowanie: dr A. K. Nowak, prof. M. Iwanicz-Drozdowska

Warszawa 2010

1

Ć

wiczenia 3: Ocena efektywności produktów odsetkowych i

nieodsetkowych. Zasady ustalania oprocentowania produktów i

opłat/prowizji - przykłady

Cel ćwiczeń: Student poznaje podstawowe pojęcia i aspekty związane z oceną

efektywności produktów odsetkowych i nieodsetkowych oraz zasady ustalania opłat i

prowizji za produkty / usługi bankowe.

Scenariusz zajęć: prowadzący ćwiczenia objaśnia terminy związane z oceną

efektywności produktów odsetkowych i nieodsetkowych, przedstawia model FTP oraz

metodę ABC a także ich zastosowanie do oceny efektywności w banku, wyjaśnia

zaprezentowane przykłady, dodaje komentarze i udziela odpowiedzi na pytania

studentów:

1. Rozliczenie efektywności oddziałów w modelu FTP.

2. Model FTP jako rozliczenie efektywności księgi bankowej, handlowej i

kosztów ALM.

3. Koszty rezerwy obowiązkowej w modelu FTP.

4. FTP jako metoda wyznaczania wyniku oddziału.

5. ABC - rachunek kosztów działań.

Podstawowe pojęcia: marża odsetkowa, model FTP, księga bankowa i księga

handlowa, pool transferowy, koszty ALM, metoda ABC.

PRODUKTY ODSETKOWE

Przykład 1

Rozliczenie efektywności oddziałów w modelu FTP

Założenia:

Oprocentowanie kredytu dla klienta: WIBOR 6M + marża kredytowa

Oprocentowanie depozytu dla klienta: WIBOR 1M - marża depozytowa

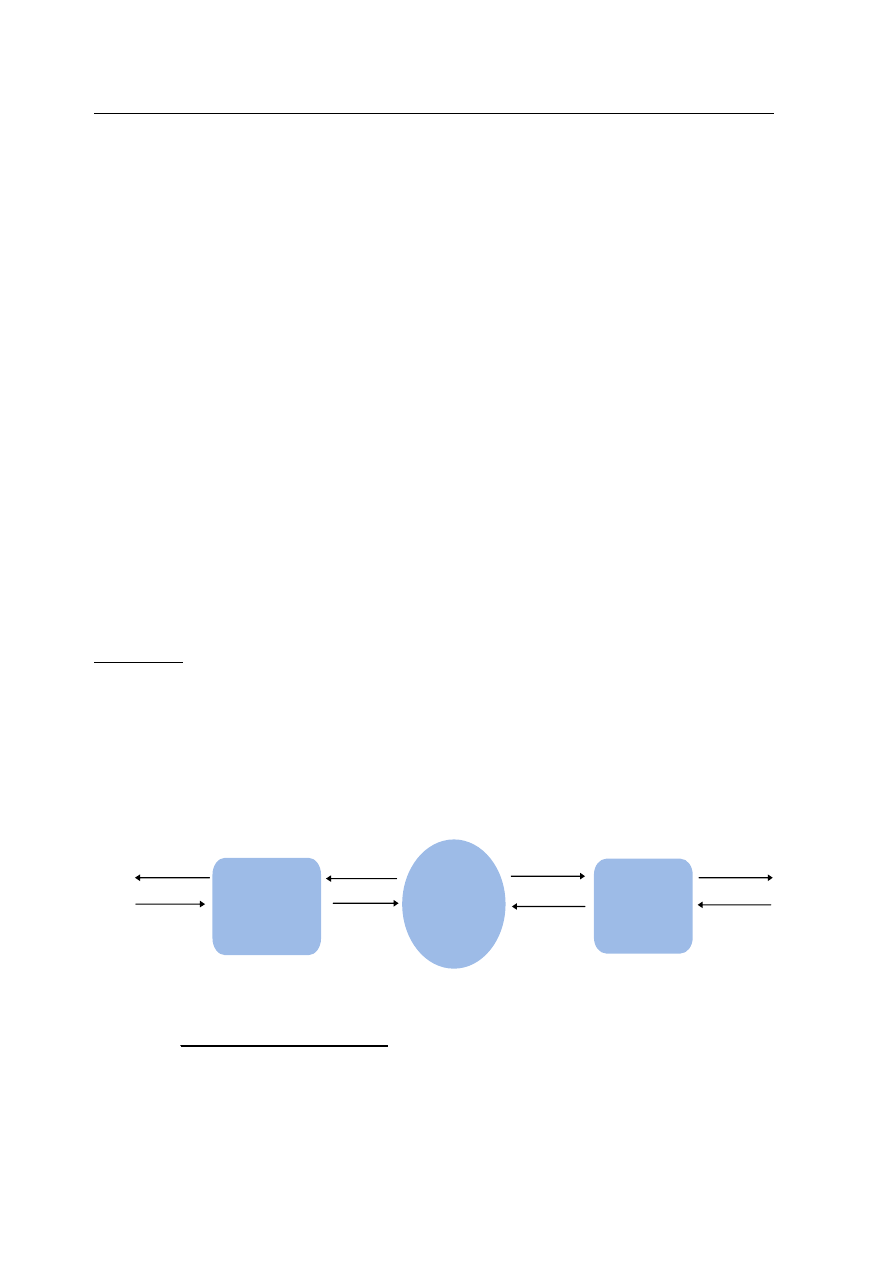

I. Pula z jedną stopą rozliczeniową (single rate funds transfer pricing system) =

WIBOR 3M

WIBOR 1M - marża depozytowa

S2

S2

S1

S1

WIBOR 6M + marża kredytowa

WIBOR 3M

WIBOR 3M

Pool transfe-

rowy

(Treasury)

Jednostka

(oddział)

pozyskująca

zobowiązania

Jednostka

(oddział)

tworząca

aktywa

Wynik odziału 1: WIBOR 3M - (WIBOR 1M - marża depozytowa)

Wynik odziału 2: (WIBOR 6M + marża kredytowa)- WIBOR 3M

RAZEM:

WIBOR 6M + marża kredytowa - (WIBOR 1M - marża depozytowa) = (WIBOR 6M - WIBOR 1M) + marża kredytowa + marża depozytowa

Szkoła Główna Handlowa w Warszawie Katedra Ubezpieczeń Gospodarczych

Zarządzanie bankiem 220750-0195 – Ćwiczenia 3: Rachunek efektywności (FTP i ABC)

Opracowanie: dr A. K. Nowak, prof. M. Iwanicz-Drozdowska

Warszawa 2010

2

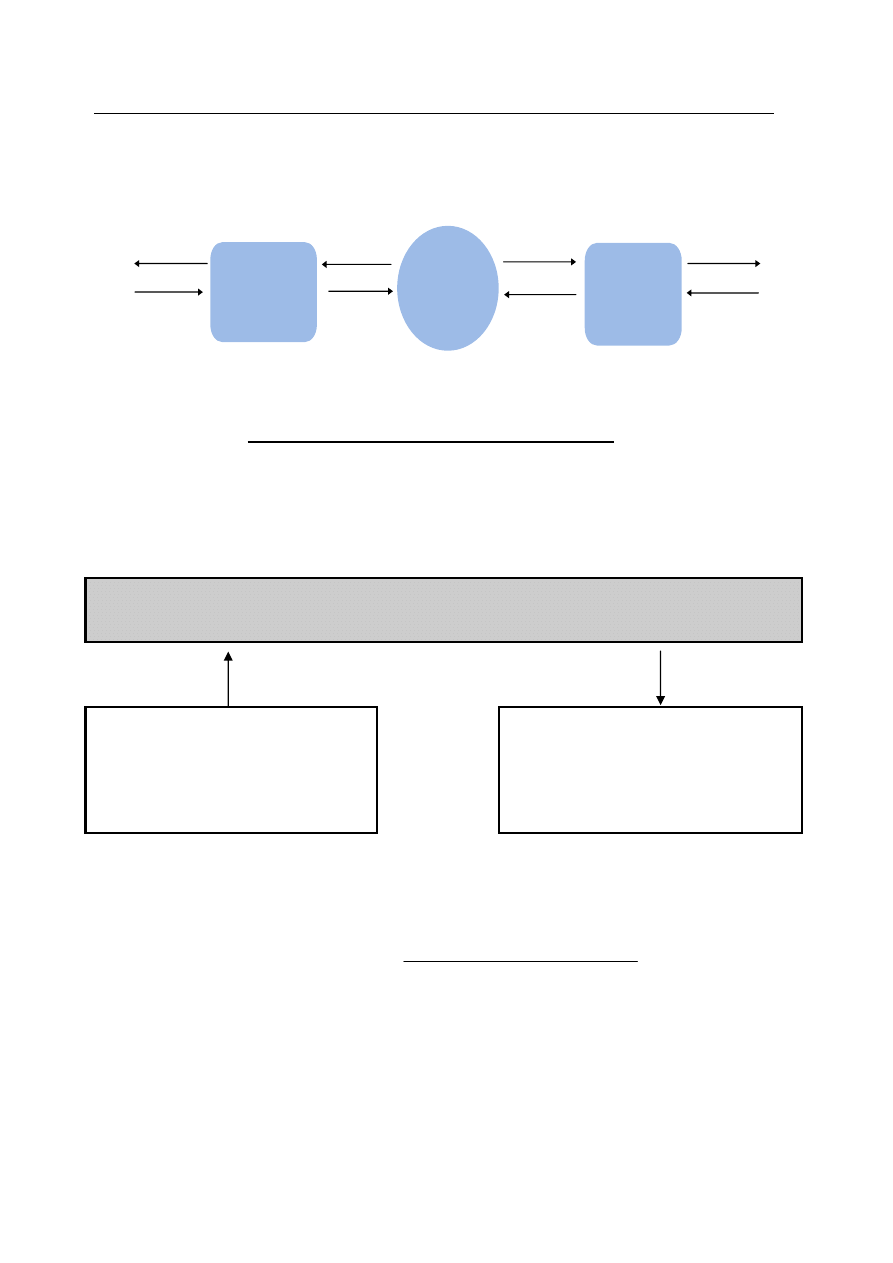

II. Pula z wieloma stopami rozliczeniowymi o dopasowanych terminach (multiple-

rate matched maturity funds transfer pricing system) = odpowiednio: WIBOR 1M i

WIBOR 6M

WIBOR 1M - marża depozytowa

S2

S2

S1

S1

WIBOR 6M + marża kredytowa

WIBOR 1M

WIBOR6M

Pool transfe-

rowy

(Treasury)

Jednostka

(oddział)

pozyskująca

zobowiązania

Jednostka

(oddział)

tworząca

aktywa

Wynik odziału 1:

WIBOR 1M - (WIBOR 1M - marża depozytowa)

Wynik odziału 2:

(WIBOR 6M + marża kredytowa)- WIBOR 6M

RAZEM:

marża kredytowa + marża depozytowa

Schemat: Model FTP jako rozliczenie efektywności księgi bankowej, handlowej i

kosztów ALM:

POOL TRANSFEROWY (JEDNOSTKA ALM)

KSIĘGA BANKOWA

KSIĘGA HANDLOWA

Koszt rezerwy obowiązkowej w modelu FTP

1) poprzez korektę stopy oprocentowania depozytu od klienta

ej

obowiąbowi

rezerwy

stopa

1

depozytu

o

stopa

d

stopa

a

skorygowan

−

=

nia

procentowa

klienta

od

epozytu

2) poprzez korektę stopy oprocentowania depozytu międzybankowego

)

ej

obowiąbowi

rezerwy

stopa

(1

d

stopa

stopa

a

skorygowan

−

⋅

=

miedzybank

ep

owego

miedzybank

depozytu

Szkoła Główna Handlowa w Warszawie Katedra Ubezpieczeń Gospodarczych

Zarządzanie bankiem 220750-0195 – Ćwiczenia 3: Rachunek efektywności (FTP i ABC)

Opracowanie: dr A. K. Nowak, prof. M. Iwanicz-Drozdowska

Warszawa 2010

3

Przykład 2

Koszty rezerwy obowiązkowej w modelu FTP

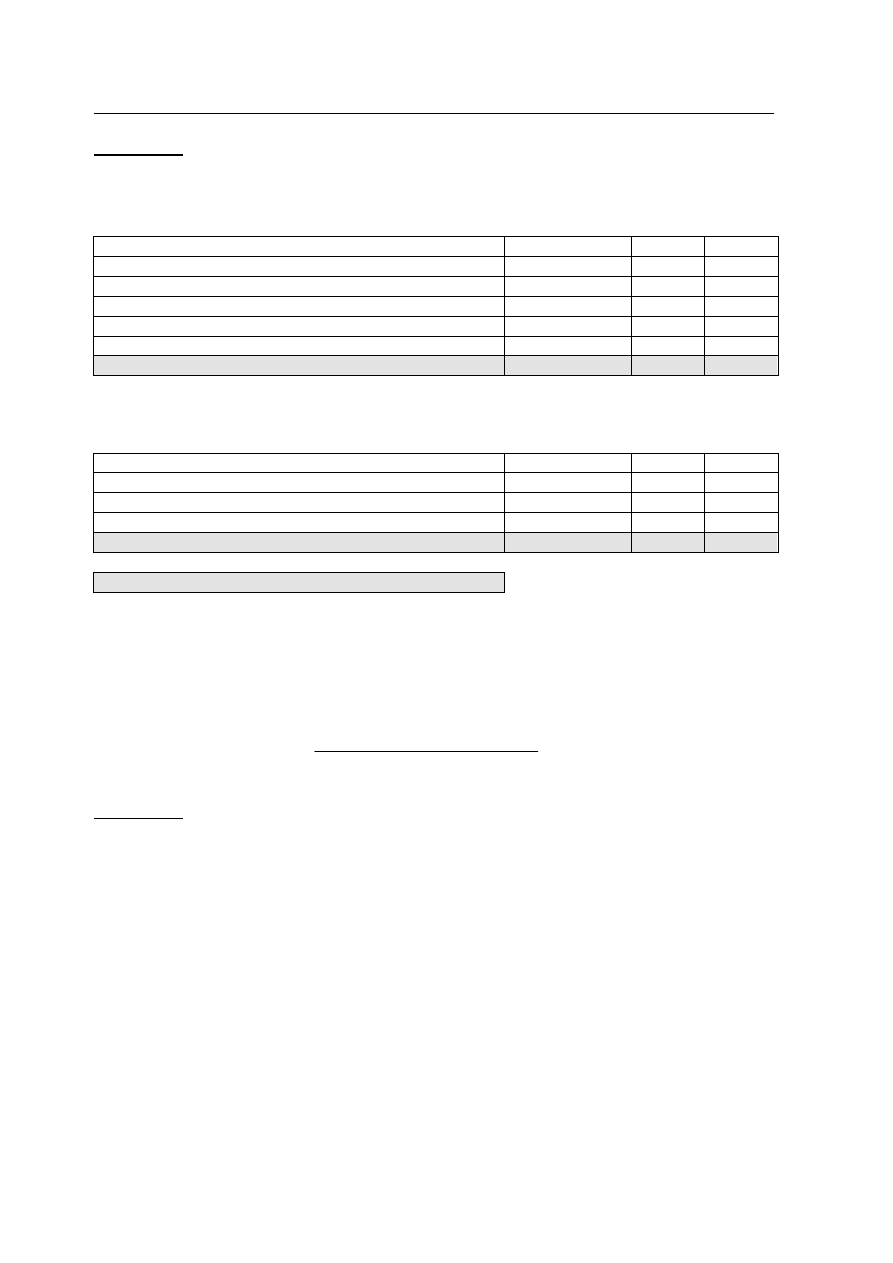

(1) Depozyt pozyskany od klienta

DEPOZYT

KREDYT

kwota

1 000

970

%

5%

10%

odsetki

50

97

Rezerwa obowiązkowa (stawka)

3%

Rezerwa obowiązkowa (kwota)

30

MARŻA ODSETKOWA (1)

(2) Depozyt pozyskany z rynku międzybankowego

DEPOZYT

KREDYT

kwota

970

970

%

5,20%

10%

odsetki

50,44

97

MARŻA ODSETKOWA (2)

Korekta o stopę rez. obow. w modelu FTP:

(1) oprocentowania depozytu od klienta

lub

(2) oprocentowania depozytu z rynku

międzybankowego

Koszt płynności w modelu FTP

plynnosci

oszt

redytu

nia

procentowa

kredytu

k

1

k

o

stopa

stopa

a

skorygowan

−

=

Przykład 3

FTP jako metoda wyznaczenia wyniku oddziału

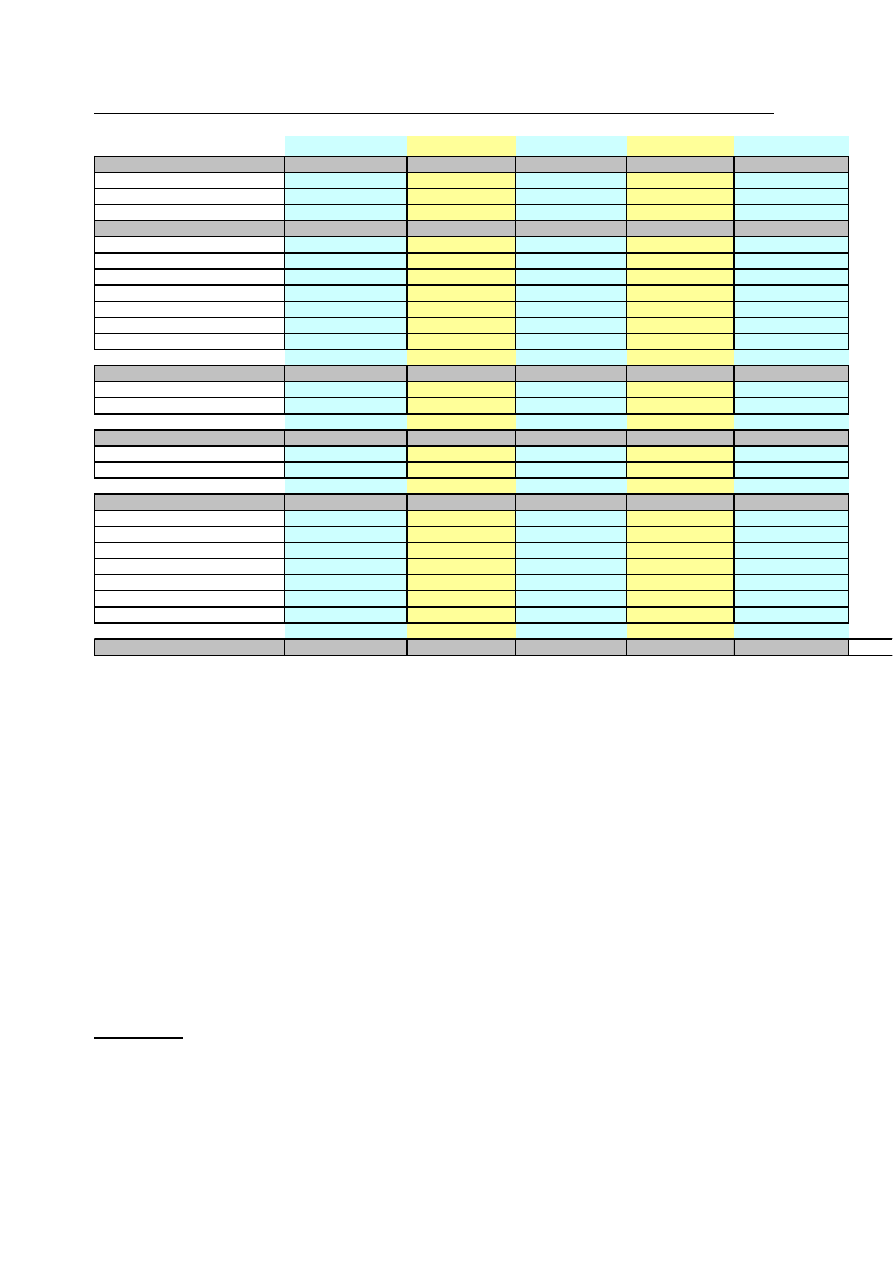

Proszę wyznaczyć wynik oddziału za 5 dni za pomocą metody FTP.

Przy efektywności depozytów od klientów należy uwzględnić koszt rezerwy

obowiązkowej, a przy kredytów - koszt płynności.

W Banku codziennie obowiązuje rożna stopa transferowa.

Szkoła Główna Handlowa w Warszawie Katedra Ubezpieczeń Gospodarczych

Zarządzanie bankiem 220750-0195 – Ćwiczenia 3: Rachunek efektywności (FTP i ABC)

Opracowanie: dr A. K. Nowak, prof. M. Iwanicz-Drozdowska

Warszawa 2010

4

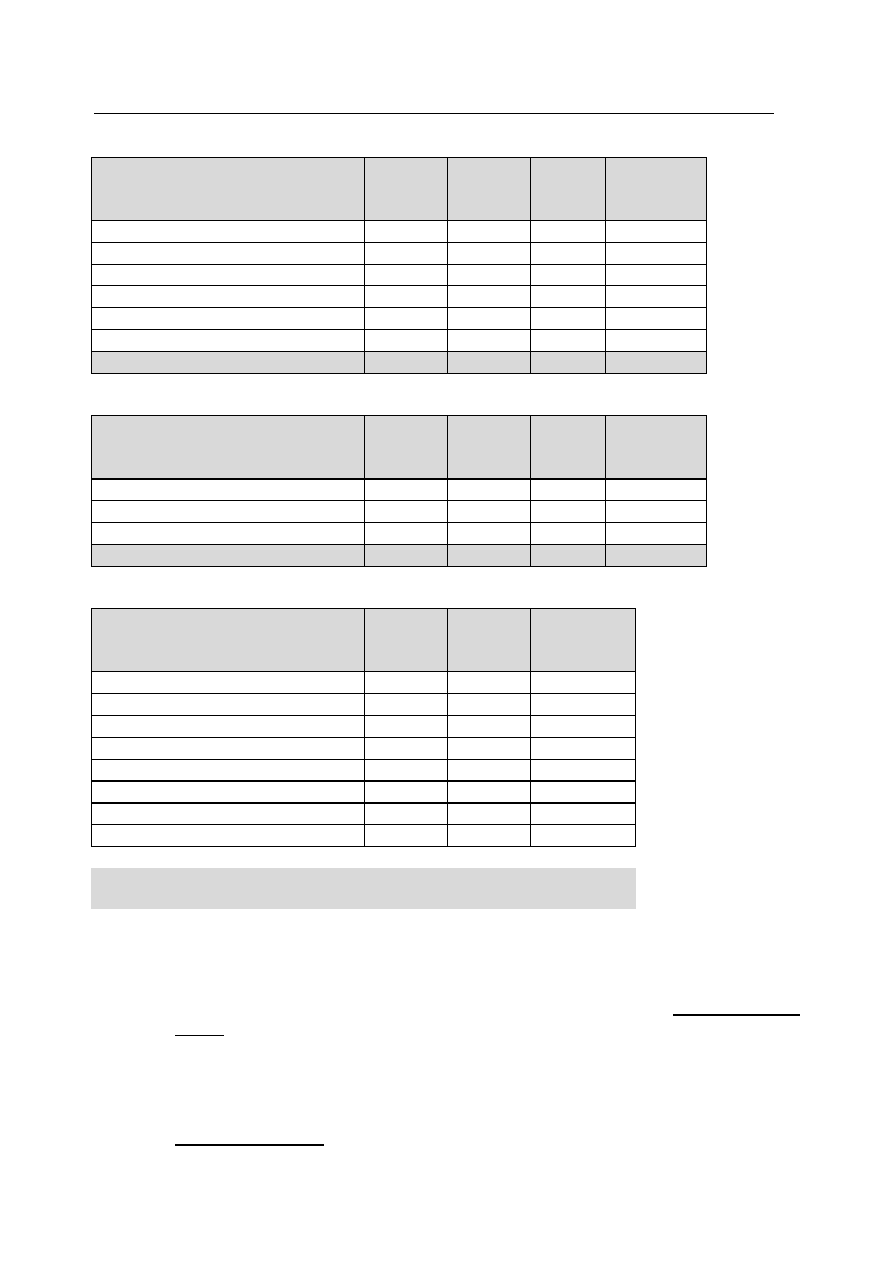

Wyniku oddziału

w zł

STAWKA TRANSFEROWA

1 dzień

2 dzień

3 dzień

4 dzień

5 dzień

Stawka transferowa 1 M

5,00%

5,20%

5,60%

5,40%

5,10%

Stawka transferowa 3 M

6,00%

6,20%

6,60%

6,40%

6,10%

Stawka transferowa 6 M

7,00%

7,20%

7,60%

7,40%

7,10%

TRANSAKCJE

Kwota

%

Kwota

%

Kwota

%

Kwota

%

Kwota

%

Kredyt 3M

11 000

6,70%

35 000

6,60%

10 000

6,40%

Kredyt 6M

15 000

8,70%

28 000

8,80%

Depozyt od klienta 1M

20 000

4,00%

30 000

4,10%

32 000

0,03

Depozyt od klienta 3M

15 000

4,80%

45 000

4,40%

Depozyt od banku 6M

25 000

6,30%

5 000

6,50%

15 000

5,90%

Rez. obow. (koszt depozytu) - 3%

Depozyt od klienta 1M

Depozyt od klienta 3M

Marża na płynność (koszt kredytu)

Kredyt 3M (-1 p.p.)

Kredyt 6M (-2 p.p.)

Marża brutto

Kredyt 3M

Kredyt 6M

Depozyt od klienta 1M

Depozyt od klienta 3M

Depozyt od banku 6M

RAZEM

Wynik dzienny

PRODUKTY NIEODSETKOWE

Etapy w metodzie ABC:

1) Określenie katalogu produktów odsetkowych i nieodsetkowych oferowanych

przez bank.

2) Identyfikacja związanych z danym produktem czynności. Efektem tego etapu jest

ustalenie wszystkich czynności niezbędnych sprzedania badanego produktu.

3) Określenie nakładów czasowych i rzeczowych dla poszczególnych produktów.

4) Wycena średniego jednostkowego kosztu poszczególnych czynności.

5) Oszacowanie standardowych kosztów jednostkowych produktu.

Przykład 4

Metoda ABC

Należy oszacować koszt jednostkowy kredytu gotówkowego udzielonemu klientowi na

okres 2 lat, którego spłata i monitorowanie odbywa się raz na kwartał.

Szkoła Główna Handlowa w Warszawie Katedra Ubezpieczeń Gospodarczych

Zarządzanie bankiem 220750-0195 – Ćwiczenia 3: Rachunek efektywności (FTP i ABC)

Opracowanie: dr A. K. Nowak, prof. M. Iwanicz-Drozdowska

Warszawa 2010

5

Usługi (koszty) osobowe

Czynność

Liczba Jednostki

czasu (w

min.)

Koszt

minuty

Standard.

koszt

jednost.

Rozmowa wstępna

1,5

15

0,33

7,31

Obróbka wniosku

1

30

0,70

21,00

Otwarcie/likwidacja konta

2

3

0,33

1,95

Informacja o udzieleniu kredytu

1

3

0,33

0,98

Przekazanie akt kredytowych

1

4

0,70

2,80

Monitoring kredytowy

8

10

0,21

16,80

Łącznie

-

-

-

50,84

Koszty przetwarzania danych

Czynność

Liczba Jednostki

czasu (w

sek.)

Koszt

sekundy

Standard.

koszt

jednost.

Otwarcie / likwidacja konta

2

0,30

0,50

0,30

Prowadzenie konta

24

0,30

0,50

3,60

Zamknięcie roczne

2

0,50

0,50

0,50

Łącznie

-

-

-

4,40

Pozostałe koszty rzeczowe

Materiał

Liczba

jednostek

Koszt

jednostki

Standard.

koszt

jednost.

Formularz wniosku

1,7

0,40

0,68

Formularz zabezpieczenia

1,3

0,20

0,26

Formularz potw. udzielenia kredytu

1

0,10

0,10

Wyciąg kwartalny

8

0,05

0,40

Teczka kredytowa

1

0,50

0,50

Wysyłka informacji o udz. kredytu

1

1,00

1,00

Wysyłka wyciągów kwartalnych

8

1,00

8,00

Łącznie

-

-

10,94

Koszty standardowe kredytu detalicznego

łącznie

66,18

Czynniki wpływające na cenę produktu bankowego:

− koszty wytworzenia produktu

− koszt kapitału własnego banku

− struktura zapadalności aktywów i wymagalności pasywów (koszt płynności

banku)

− koszty ryzyka bankowego

− wysokość rynkowych stóp procentowych (w tym stóp NBP)

− wysokość rezerwy obowiązkowej

− wiarygodność klienta (np. ryzyko kredytowe)

− ceny u konkurencji (niska swoboda prowadzenia własnej polityki centowej)

Wyszukiwarka

Podobne podstrony:

HA ja na ARA cwiczenia 2010

Kundta, studia, biofizyka, Biofizyka 2, biofizyka, bofizyka ćwiczenia, Biofizyka, biofizyka cwiczeni

Cwiczenia 2 2010

Genetyka - Ćwiczenia 2010, Lekarski, Genetyk Kliniczna

Zadanie na zaliczenie ćwiczeń 2010 - poprawka , 1

Historia filozofii nowozytnej cwiczenia 2010

Cwiczenia 4 2010

pediatria cwiczenia 2010

Cwiczenia 4 2010

farmacja cwiczenia 2010, Farmacja, I rok farmacji, MIKRO

Cwiczenie 7 2010

slownik pojec, studia, biofizyka, Biofizyka 2, biofizyka, bofizyka ćwiczenia, Biofizyka, biofizyka c

Genetyka - Ćwiczenia 2010, III rok, Genetyka kliniczna

Cwiczenia 5 2010

Cwiczenie 3, 2010

Cwiczenia 3 2010

więcej podobnych podstron