Teorie menedżerskie

Dr Bogusława Ziółkowska

1.

Właściciele są pozbawieni kontroli nad

korporacją i przejmują ją menedżerowie

(tzw. rewolucja menedżerska)

2.

Kontrolę przejmują inwestorzy

instytucjonalni i rynek kapitałowy.

Maksymalizacja zysku nie jest jedynym

głównym celem większości przedsiębiorstw

funkcjonujących w praktyce gospodarczej

W rzeczywistości przedsiębiorstwa nie

śledzą kosztów i przychodów krańcowych ze

względu na skalę produkcji

W korporacjach występuje rozproszenie

własności i dlatego trudno tu zidentyfikować

przedsiębiorcę

Istnienie wielkich korporacji powoduje, że

funkcjonują one w oligopolistycznych

strukturach rynkowych, mogą oddziaływać

na cenę i nie muszą już maksymalizować

zysku.

Osobowa struktura własności

przedsiębiorstw jest nietrwała stąd

kontrola akcjonariuszy nad

menedżerami jest utrudniona (tzw.

rozdział własności i kontroli)

Oddzielenie własności od zarządzania

sprawia, że menedżerowie realizują

swoje cele a nie cele właścicieli

Maksymalizacja sprzedaży

Maksymalizacja korzyści

Maksymalizacja wzrostu

„wiązka celów”

Koszty transakcyjne to koszty związane z

funkcjonowaniem systemu rynkowego,

czyli koszty:

1.

Poszukiwania dostawcy /odbiorcy

2.

Informacji

3.

Negocjacji

4.

Ustalanie warunków kontraktu

5.

Decyzji

6.

Odroczenia kontraktu

7.

Wykonania kontraktu

Firmy są tworzone dlatego, że dzięki

wewnętrznej koordynacji w zakresie

alokacji zasobów mogą zmniejszyć koszty

transakcyjne:

Jeśli koszty koordynacji przez ceny są

wyższe niż koszty koordynacji przez

przedsiębiorcę tworzenie firmy na rynku

jest uzasadnione.

Jeśli koszty zarządzania

przedsiębiorstwem są wyższe lub równe

kosztom koordynacji przez ceny

przedsiębiorstwo nie będzie funkcjonować.

Przedsiębiorstwa dążą do osiągnięcia

zysków zadawalających a nie do ich

maksymalizacji (tzw. ograniczona

racjonalność),

Sposób zorganizowania przedsiębiorstwa

jest wynikiem kompromisu zawartego

pomiędzy ludźmi, którzy je tworzą, ich

interesami i celami, a nie wynika z

poszukiwań rozwiązania optymalnego

Uczestnicy organizacji (pracownicy,

menedżerowie) kierują się w swoich

działaniach przede wszystkim korzyścią

osobistą (oportunizm)

Stopień niepewności transakcji

Częstotliwość zawierania transakcji

(typowe, nietypowe)

Specyfika aktywów ( im większa

unikatowość kombinacji aktywów, ich

niepowtarzalność – tym większe ryzyko

wystąpienia oportunizmu)

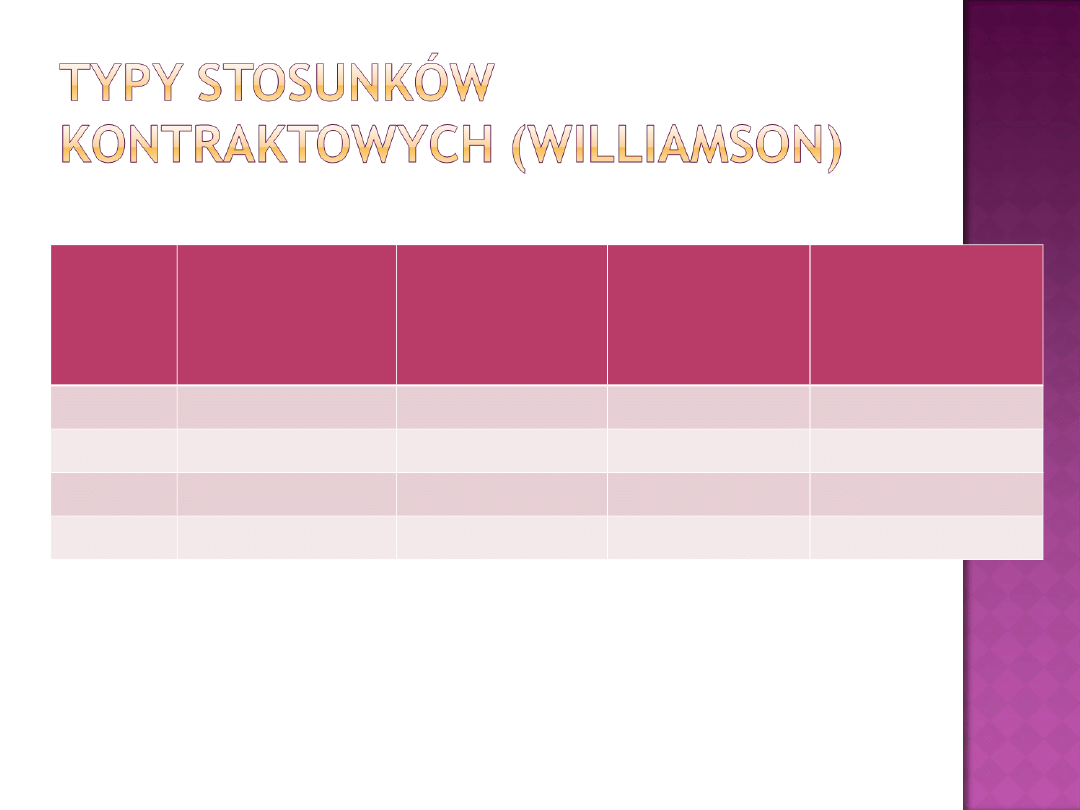

Lp.

Ograniczona

racjonalność

Oportunizm

Specyfika

aktywów

Charakter

procesu

kontraktowan

ia

1.

0

+

+

Planowanie

2.

+

0

+

Obietnica

3.

+

+

0

Konkurencja

4.

+

+

+

Zarządzanie

0 – wskazany czynnik nie występuje

+ - czynnik oddziałuje na proces

kontraktowania

W przypadku tego procesu

kontraktowania strony dysponują pełną

informacją, co daje im możliwość

przewidywania skutków kontraktu.

Aktywa jednej lub obu stron są

specyficzne czyli możliwe do

wykorzystania dla ograniczonej liczy

sytuacji a to może wpłynąć na

występowanie zachowań

oportunistycznych z drugiej strony. W

takiej sytuacji kontrakt musi być bardzo

precyzyjny.

W tym przypadku rzeczą najważniejszą

jest brak oportunizmu. Występowanie

ograniczonej racjonalności oraz

specyficznych aktywów jest niwelowane

zaufaniem stron kontraktu. Nawet jeśli

w kontrakcie wstąpią jakieś

niedopatrzenia wynikające z braku

informacji i niepewności to i tak strony

dojdą do porozumienia gdyż działają w

dobrej wierze.

W tym przypadku występuje ograniczona

racjonalność i zagrożenie

oportunizmem, ale aktywa są typowe i

w każdej chwili można zastąpić

dotychczasowego kontrahenta kimś

innym, nie występuje zatem groźba

uzależnienia od dostawcy/odbiorcy. Jest

to typowa sytuacja dla konkurencyjnych

rynków teorii neoklasycznej.

Jest to sytuacja najbardziej niebezpieczna

i niepewna gdyż wszystkie czynniki

występują jednocześni. Racjonalne

planowanie staje się niemożliwe,

obietnica może zostać złamana a

specyfika aktywów uzależnia całkowicie

strony od siebie. W tym przypadku

nieodzowne jest utworzenie

przedsiębiorstwa gdyż mechanizm

rynkowy niesie zbyt dużą ilość zagrożeń

i koordynacja działań przez rynek jest

zbyt kosztowna.

Przedsiębiorstwo składa się z kontraktów,

jakie zawiera organizator z

właścicielami czynników produkcji po

to, aby uzyskać kontrolę nad zasobami

tworzącymi firmę.

Przedsiębiorca jest uważany za

„kontraktora” czyli tego, kto organizuje

przedsiębiorstwo i zawiera kontrakty

tworząc przez to niepowtarzalne

połączenie, specyficzną kombinację

czynników produkcji czyli firmę.

Przedsiębiorstwo , w świetle tej teorii, jest

rynkowym węzłem kontraktów, jest

rynkiem.

Typy kontraktów:

Prosty kontrakt deterministyczny

(kontrakt zamknięty)

Kontrakt uwarunkowany sytuacyjnie

Kontrakt stały

Kontrakt stały renegocjowany

Kontrakt niezamknięty (niedookreślony)

PRYNCYPAŁ – strona zlecająca

działanie we własnym interesie

(pracodawca)

AGENT – strona wykonująca kontrakt

(pracownik)

Pomiędzy pryncypałem i agentem

występuje asymetria ryzyka i asymetria

informacji.

Agent z reguły preferuje mniejsze

ryzyko, które zapewnia mu

bezpieczeństwo zatrudnienia i stałość

dochodów z pracy.

Pryncypał wybiera wyższe ryzyko, które

jest ceną większego zysku.

Agent angażuje się w wykonywanie

powierzonych mu zadań co daje mu

przewagę informacyjną nad

pryncypałem, która może

wykorzystywać na swoją korzyść.

Możliwości monitorowania agenta przez

pryncypała są ograniczone i są źródłem

kosztów.

W świetle agencyjnej teorii

przedsiębiorstwa występowanie

pryncypała i agenta warunkuje

funkcjonowanie przedsiębiorstwa. Agent

i pryncypał są na siebie zdani ale ich pole

interesów wspólnych jest ograniczone a

także maja przeciwstawne cele.

Problem konfliktu interesów nasila się w

relacji menedżer – właściciel.

Teoria agencji stara się wskazać bodźce,

które oddziałują na postępowanie i

zachowanie agenta a także rozpoznać

jaką rolę odgrywają w osiąganiu wyniku

firmy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Alternatywne teorie przedsiębiorstwa

7 Instytucjonalne teorie przedsiebiorstwa

Alternatywne teorie wymiany międzynarodowej

Alternatywne teorie p stwa TEST

Współczesne teorie przedsiębiorstw a globalizacja.do c, ZARZĄDZANIE, Zarządzanie przedsiębiorstwem

alternatywne teorie firmy, OBRONA kierunek ekonomia notatki

20stolecie międzywojenne teorie, przedstawiciele, itp

MSG I STDZIEN ALTERNATYWNE TEORIE HZ List2008

alternatywne formy?ukacji przedszkolnej[1]

wspolczesne teorie przedsiebiorstwa 2

7 Instytucjonalne teorie przedsiebiorstwa

Alternatywne teorie wymiany międzynarodowej

więcej podobnych podstron