Rynek pieniądza

1

Pieniądz powszechnie akceptowany

towar, za pomocą którego

dokonywana jest wymiana produktów

i usług. Jest on ogólnym

ekwiwalentem i pośrednikiem w

procesie wymiany. Pieniądz jest

zatem powszechnie akceptowanym

środkiem płatniczym.

2

RODZAJE PIENIĄDZA:

1)

narodowy – obowiązuje na terenie jednego kraju

a)

wymienialny – swobodnie używany poza krajem

w którym funkcjonuje. 5 walut posiadało i posiada

status wymienialności: dolar amerykański, była to

marka niemiecka, był frank francuski, jest jen

japoński, jest funt brytyjski

b)

niewymienialny – używany wewnętrznie na

terytorium danego kraju oraz waluty wymienialne

plus 120 innych walut funkcjonujących na świecie

3

RODZAJE PIENIĄDZA cd:

2) Międzynarodowy

a)regionalny np.: EURO – używany na terytorium

państw członkowskich UE, zastąpiła waluty

narodowe tych państw poza walutą: funt

brytyjski, korona szwedzka i duńska

b) międzynarodowy (SDR) –używany przez

państwa należące do międzynarodowego

funduszu walutowego IMF; powstał na

konferencji w USA – Bretton Woods

4

Funkcje pieniądza:

• jednostki obrachunkowej (miernik wartości

produktów i usług),

• środek wymiany (cyrkulacji),

• środek płatniczy (realizacja odroczonych

płatności),

• środek przechowywania bogactwa

(tezauryzacji).

5

Cechy pieniądza:

• powszechnie akceptowany,

• łatwość przechowywania i przenoszenia,

• podzielność na mniejsze jednostki,

• trudny do podrobienia,

• ograniczona podaż.

6

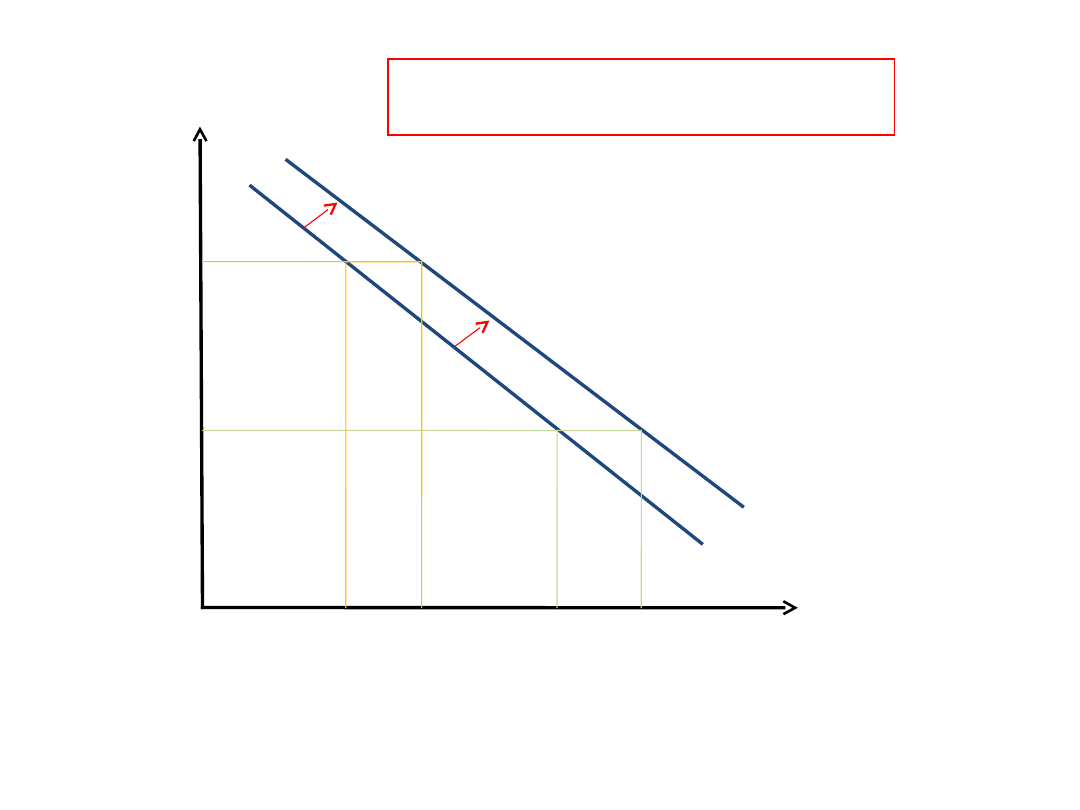

Popyt na pieniądz – zależność pomiędzy

wielkością zasobu pieniądza jaki ludzie chcą

posiadać, a wysokością stóp procentowych

oferowanych przez banki (zapotrzebowanie

zgłaszane prze ludność na posiadanie

określonego zasobu pieniądza w określonym

czasie i określonych warunkach ekonomicznych)

Popyt na pieniądz M

d

= f (Y,

r)

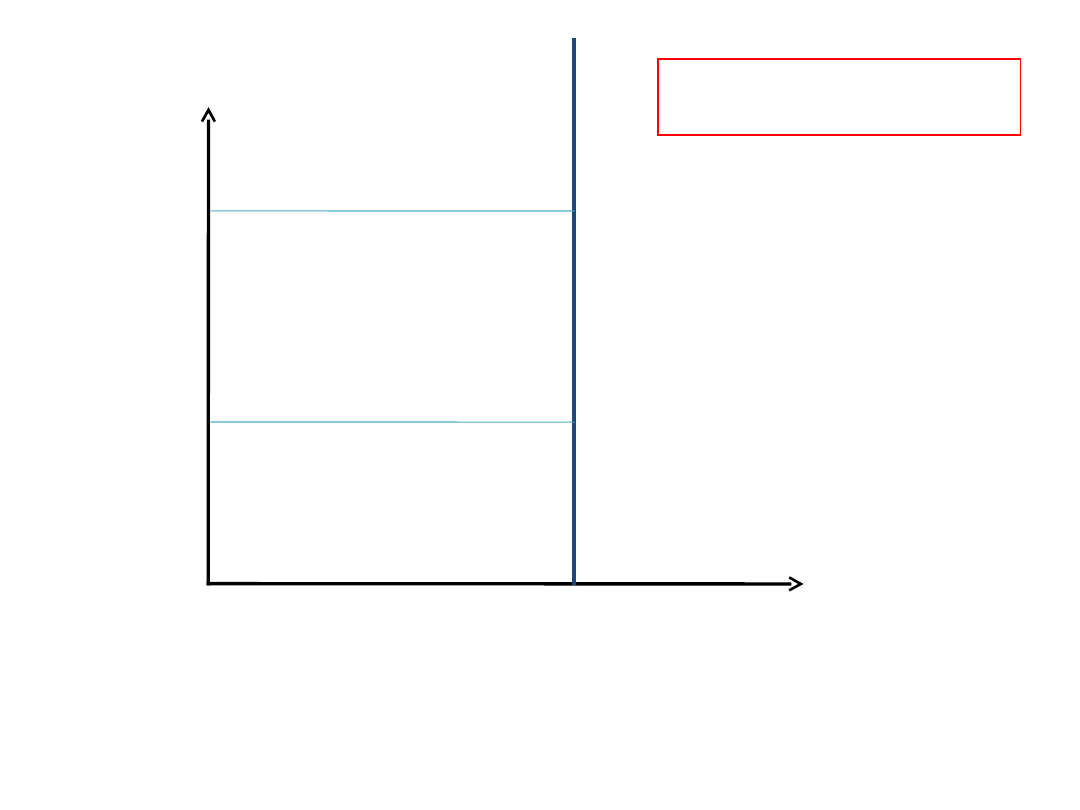

7

8

Realne zasoby pieniądza

Stopy

procento

we

D

D’

r

1

Q

1

Q

2

Wykres krzywej popytu na

pieniądz

r

2

Q

4

Q

3

Rodzaje popytu na pieniądz:

• transakcyjny,

• oszczędnościowy,

• spekulacyjny

.

9

Determinanty popytu na pieniądz:

1)stopy procentowe od depozytów i in. aktywów

pieniężnych, wielkość popytu na pieniądz

zmienia się w kierunku odwrotnym niż stopa

oprocentowania aktywów niepieniężnych,

2) poziom cen w gospodarce narodowej, ich

wzrost powoduje zwiększenie popytu na

pieniądz,

10

3) dochody ludności ich wzrost wywołuje

powiększenie popytu na pieniądz,

4) przewidywana stopa inflacji – wzrost stopy

inflacji powoduje spadek popytu na płynny

pieniądz i wzrost popytu na kapitał, który

zachowuje realność swojej wartości,

5) sytuacja polityczna- niestabilność rządu

prowadzi m.in. do tzw. zjawiska psucia

pieniądza poprzez wzrost jego ilości wywołany

czynnikami pozaekonomicznymi.

11

Podaż pieniądza, całkowita wartość

znajdujących się w obiegu zasobów pieniądza,

traktowanego jako środek wymiany.

Obejmuje ona wartość gotówki (banknotów i

bilonu) znajdującej się w obiegu

pozabankowym oraz wkładów bankowych

płatnych na każde żądanie.

12

13

Realne zasoby pieniądza

Stopy

procento

we

Q

1

r

1

r

2

Krzywa podaży

pieniądza

Podaż pieniądza

M= H · M

KP

H – baza monetarna

M

KP

- mnożnik kreacji pieniądza

14

Baza monetarna

H= G

L

+ R

G

G

L

– gotówka w rękach ludności

R

G

– rezerwy gotówkowe

15

Mnożnik kreacji pieniądza

C

P

+1

M

KP

=

C

P

+ R

o

C

P

– stopa ubytku gotówki z systemu bankowego

R

o

– stopa rezerw obowiązkowych

16

Mnożnik kreacji pieniądza, będący

odwrotnością wskaźnika rezerwowego,

decyduje o tym, ile wyniesie kreacja

pieniądza bankowego przy danych zasobach

pieniądza gotówkowego.

M

d

=

17

Ro

1

Czynniki wpływające na mnożnik:

a) wypłaty gotówkowe - zmniejszają sumę

depozytów, czyli możliwości kredytowe banków,

co obniża wartość mnożnika;

b) rezerwy nadwyżkowe - zmniejszają możliwości

kredytowe banków, co obniża wartość mnożnika;

18

Czynniki wpływające na mnożnik

cd:

c) zróżnicowanie depozytów - jeżeli rośnie ilość

depozytów terminowych w stosunku do depozytów na

żądanie, to obniża się wartość rezerw

obowiązkowych, co zwiększa możliwości kredytowe

banków i wartość mnożnika.

Niestabilność mnożnika nie pozwala bankowi

centralnemu w pełni kontrolować wielkości podaży

pieniądza.

Może on jedynie w miarę dokładnie ustalić poziom bazy

monetarnej

.

19

Czynniki sugerujące o wielkości

podaży pieniądza:

– wartość wyemitowanych przez bank

centralny znaków pieniężnych (baza

monetarna),

– wielkość udzielonych przez banki

komercyjne kredytów w formie gotówkowej

i bezgotówkowej (kreacja pieniądza).

20

Rodzaje pieniądza w obiegu

M1 – obejmuje pieniądz gotówkowy będący w

posiadaniu ludności, rachunki z których wypłaty

mogą być dokonywane na żądanie lub na

podstawie czeków (podróżnych) oraz inne rachunki

bankowe, na które mogą być wystawione czeki. Są

to zasoby pieniężne o najwyższej płynności.

M2 – obejmuje wszystkie składniki M1, rachunki

oszczędnościowe niewielkie rachunki terminowe,

certyfikaty depozytowe oraz rachunki rynku

pieniężnego o wysokiej płynności.

21

Rodzaje pieniądza w obiegu

cd

.

M3 – zawiera M2 oraz duże salda rachunków

terminowych.

L – obejmuje M3 oraz inne płynne aktywa

nieobjęte wcześniejszymi miarami np. waluta,

dokument handlowy, obligacje skarbowe.

Precyzyjne rozgraniczenie powyższych kategorii

zależy od specyficznych cech rynku

pieniężnego w poszczególnych krajach.

22

W Polsce wg zasad NBP wyodrębnia

się dwa agregaty pieniężne M1 i M2:

•Agregat M1 obejmuje pieniądz gotówkowy w obiegu

(tj. poza kasami banków), depozyty bankowe (na

żądanie i oszczędnościowe) gospodarstw domowych

oraz depozyty złotowe przedsiębiorstw na żądanie.

•Agregat M2, poza pozycjami wchodzącymi w skład

M1 obejmuje również depozyty terminowe

gospodarstw domowych i przedsiębiorstw.

Oba agregaty nie obejmują rachunków walutowych.

23

Formy pieniądza

• PIENIĄDZ FIDUCJARNY - oparty na zaufaniu społecznym.

Pieniądz taki jest emitowany przez państwo i jest prawnym

środkiem płatniczym na danym terytorium, nie można go

jednak wymienić na złoty kruszec, jak to miało miejsce we

wcześniejszych fazach rozwoju obrotu gospodarczego.

• PIENIĄDZ ZDAWKOWY - jest najczęściej zwany bilonem. Są

to monety, wybite z niepełnowartościowego materiału,

czyli metali nieszlachetnych.

Bilon jest jednym z elementów systemu fiducjarnego, czyli

opartego na zaufaniu: otrzymując monetę 5-złotową

jesteśmy przekonani o jej wartości w danym momencie i w

przyszłości, choć sama w sobie jest mniej warta niż

nominał, który uosabia.

24

• PIENIĄDZ PAPIEROWY - podobnie jak bilon –

niewymienialny na złoto, choć w przeszłości był

potwierdzeniem zdeponowania w banku złotych

monet.

Pieniądz papierowy ma wartość niezależną od

materiału, z którego jest wyprodukowany, posiada

tak zwany „kurs przymusowy”, nadany przez bank

centralny. Obok bilonu jest drugim najważniejszym

elementem systemu fiducjarnego.

• PIENIĄDZ BANKOWY - nazywany inaczej

bezgotówkowym lub żyrowym. Ma on postać

zapisu na rachunku depozytowym w banku.

25

• PIENIĄDZ ELEKTRONICZNY – najnowszą formą jest

pieniądz elektroniczny, zakodowany na karcie

magnetycznej w postaci elektronicznych

impulsów.

26

NA PODAŻ PIENIĄDZA WPŁYWAJĄ:

a) banki, określające stosunek swoich rezerw do

posiadanych depozytów uzależniony od:

- poziomu rezerw obowiązkowych,

- rynkowej stopy procentowej (im jest wyższa, tym

większe straty ponosi bank trzymając niedochodowe

rezerwy),

- stopy dyskontowej (wysoka stopa dyskontowa

zmusza banki do utrzymywania wysokich rezerw

nadwyżkowych, aby nie narażać się na konieczność

pożyczki w banku centralnym),

- stopnia niepewności banku co do dopływów i

odpływów depozytów (im wyższa niepewność, tym

wyższe rezerwy), a także od popytu na pożyczki;

27

NA PODAŻ PIENIĄDZA WPŁYWAJĄ

cd:

b)

ludzie, decydujący o podziale posiadanych

pieniędzy na gotówkę i depozyty;

c) bank centralny, który decyduje o wielkości

bazy monetarnej, składającej się z gotówki

oraz rezerw banków komercyjnych

trzymanych w banku centralnym.

28

Polityka monetarna realizowana

przez BC ma na celu:

• zapewnienie stabilności gospodarczej,

• maksymalizację poziomu produkcji i

zatrudnienia,

• osiąganie możliwie najniższej inflacji.

29

Instrumenty polityki monetarnej:

• stopy procentowe trzech podstawowych

kredytów bankowych,

• stopy rezerw obowiązkowych,

• operacje otwartego rynku,

• operacje refinansowe.

30

31

Kreacja całkowita

K

c

= R

n

·

Suma depozytów

D

c

= D

a

·

Rezerwy nadwyżkowe

R

n

= D - R

o

32

Ro

1

Ro

1

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Rynek Finansowy, Wyk ad o instrumentach pochodnych

Rynek Finansowy, Wyk ad 3

Rynek Finansowy, Wyk ad 1 26 IX 2009

Rynek pracy i bezrobocie wyk ad 6

Wyk ad 5 6(1)

Wyk ad II

Tkanki wyk ad 1

Ekonomika Transportu wyk+ad 1

Wyk ad Fizyka 2

Wyk ad 04

Na wyk ad id 312279 Nieznany

!BSI, wyk ad 4

więcej podobnych podstron