Proces transakcyjny

Proces transakcyjny

Podsumowanie

Podsumowanie

Rafał Tuzimek

Rafał Tuzimek

Typy transakcji M&A

2

Sprzedaż

Sprzedaż

przedsiębiorstw

przedsiębiorstw

Zakup

Zakup

przedsiębiorstw

przedsiębiorstw

Fuzje

Fuzje

przedsiębiorstw

przedsiębiorstw

Poszukiwanie

Poszukiwanie

finansowania

finansowania

właścicielskiego/

właścicielskiego/

doradztwo

doradztwo

finansowe

finansowe

LBO/MBO

LBO/MBO

- wykupy

- wykupy

menedżerskie

menedżerskie

Obsługa

Obsługa

przejęć

przejęć

w procesach

w procesach

prywatyzacyjnych

prywatyzacyjnych

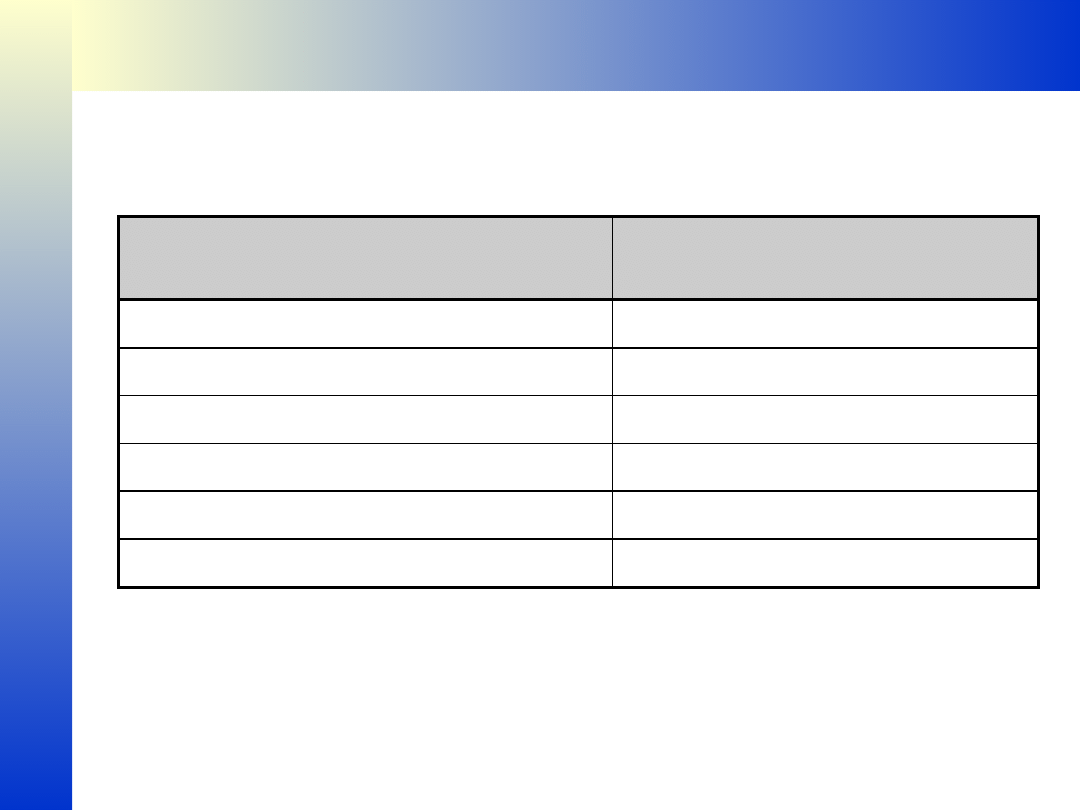

Działania banku inwestycyjnego w zakresie zakupu

przedsiębiorstw

3

FAZA

PRZEDTRANSAKCYJNA

(ZAKUP)

FAZA

TRANSAKCYJN

A

(ZAKUP)

FAZA

POTRANSAKCYJNA

(ZAKUP)

• Identyfikacja

potrzeb i

oczekiwań

inwestora

• Poszukiwanie

potencjalnych

celów do

przejęcia

• Wstępna

analiza

potencjalnych

celów do

przejęcia

• Strukturyzacja

transakcji

• Organizacja procesu due-

diligence: koordynacja

prac konsultantów

zewnętrznych

• Wycena celu przejęcia

• Pomoc w określeniu

oferowanej ceny

• Pomoc w przygotowaniu

wstępnej i wiążącej oferty

• Pomoc w przygotowaniu

dokumentacji transakcyjnej

• Opracowanie struktury

finansowej transakcji

• Pomoc w negocjacjach ze

wszystkimi stronami

transakcji

• Lobbying

• Doradztwo

finansowe

związane z

rozwojem

nabytego

podmiotu

• Pomoc w

poszukiwaniu

nowych celów do

przejęcia

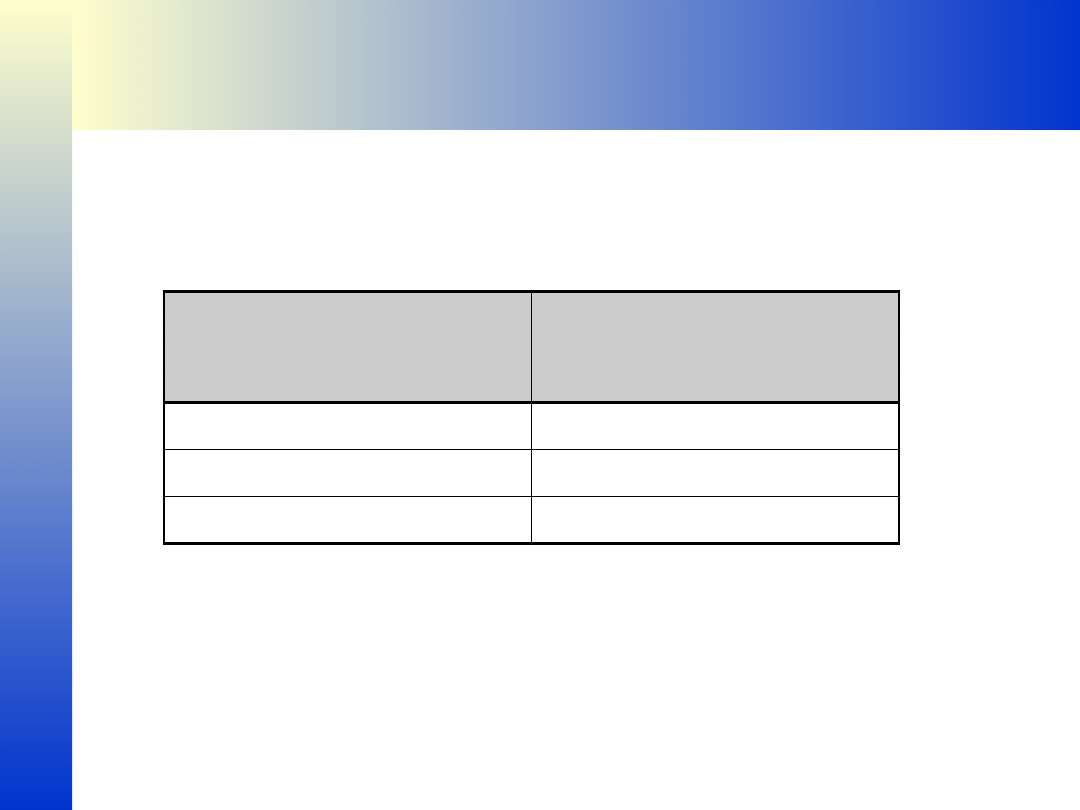

Działania banku inwestycyjnego w zakresie sprzedaży

przedsiębiorstw

4

FAZA

PRZEDTRANSAKCYJNA

(SPRZEDAŻ)

FAZA

TRANSAKCYJNA

(SPRZEDAŻ)

FAZA

POTRANSAKCYJNA

(SPRZEDAŻ)

• Pomoc w

przygotowaniu

struktury

sprzedaży

• Identyfikacja

potencjalnych

inwestorów

• Analiza podmiotu

przeznaczonego

do sprzedaży

• Wycena spółki

• Pomoc w

przygotowaniu

dokumentacji

sprzedażowej

• Nawiązanie kontaktu z

potencjalnymi inwestorami

• Przygotowanie

Memorandum

Informacyjnego

• Pomoc w przygotowaniu

spółki do procesu due-

diligence i koordynacja

procesu

• Opracowanie finansowej

struktury transakcji

• Pomoc w negocjacjach z

inwestorami

• Pomoc w przygotowaniu

umowy kupna/ sprzedaży i

umów towarzyszących

• Pomoc w procesie

zamknięcia transakcji

• Pomoc w

poszukiwaniu

nowych

możliwości

inwestycyjnych

Strategie finansowania

Strategie finansowania

fuzji i przejęć

fuzji i przejęć

Rafał Tuzimek

Rafał Tuzimek

S

tr

a

te

g

ie

fi

n

a

n

so

w

a

n

ia

t

ra

n

sa

k

cj

i

fu

zj

i

i

p

rz

e

ję

ć

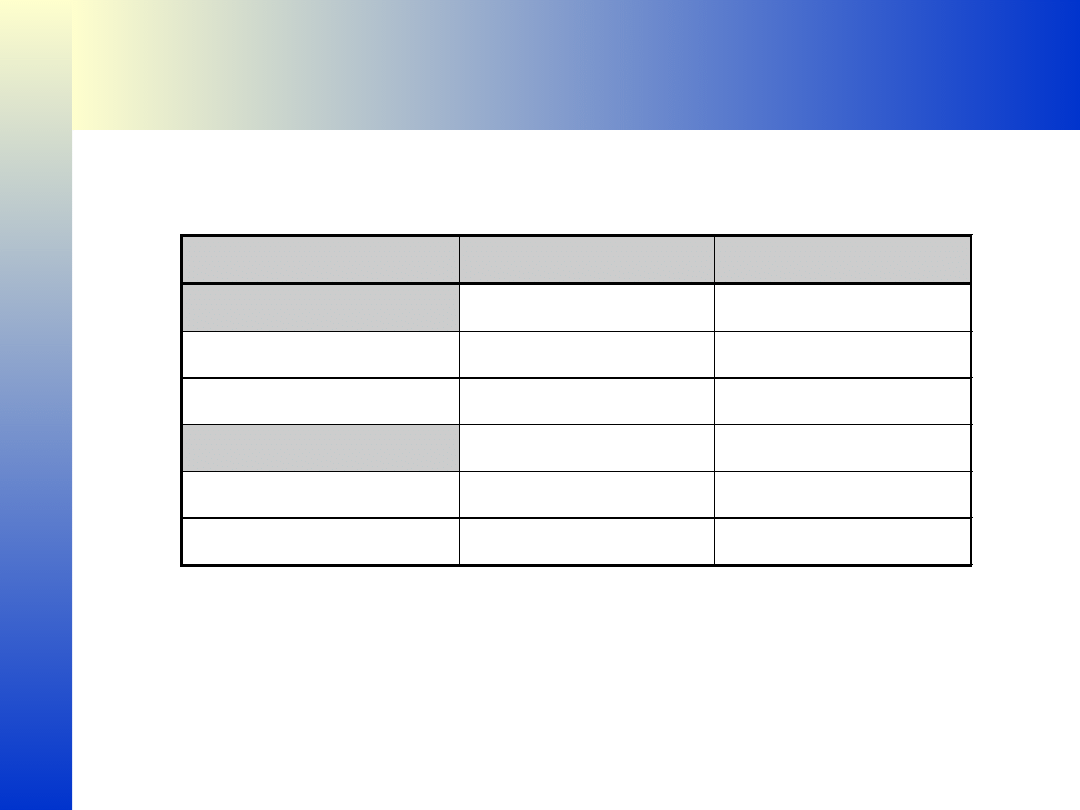

Klasyfikacja możliwych źródeł i form finansowania

transakcji,

rodzajów płatności oraz ich podmiotów finansowania

6

Źródła i formy finansowania

transakcji

Rodzaje płatności

w transakcjach

Podmioty zasilania finansowego

Źródła finansowania

Podmioty finansowe

Finansowanie wewnętrzne

Finansowanie zewnętrzne

- Finansowanie zewnętrzne własne

- Finansowanie zewnętrzne obce

Metody mieszane

Środki pieniężne

Akcje

Obligacje

Metody mieszane

Banki

Towarzystwa ubezpieczeniowe

Fundusze emerytalne

Fundusze inwestycyjne i inne

Przykładowe formy finansowania

Podmioty niefinansowe

Zysk zatrzymany

Transformacja majątku

Akcje

Obligacje

Dług zabezpieczony

Inne

Przedsiębiorstwa

Gospodarstwa domowe

Państwo

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

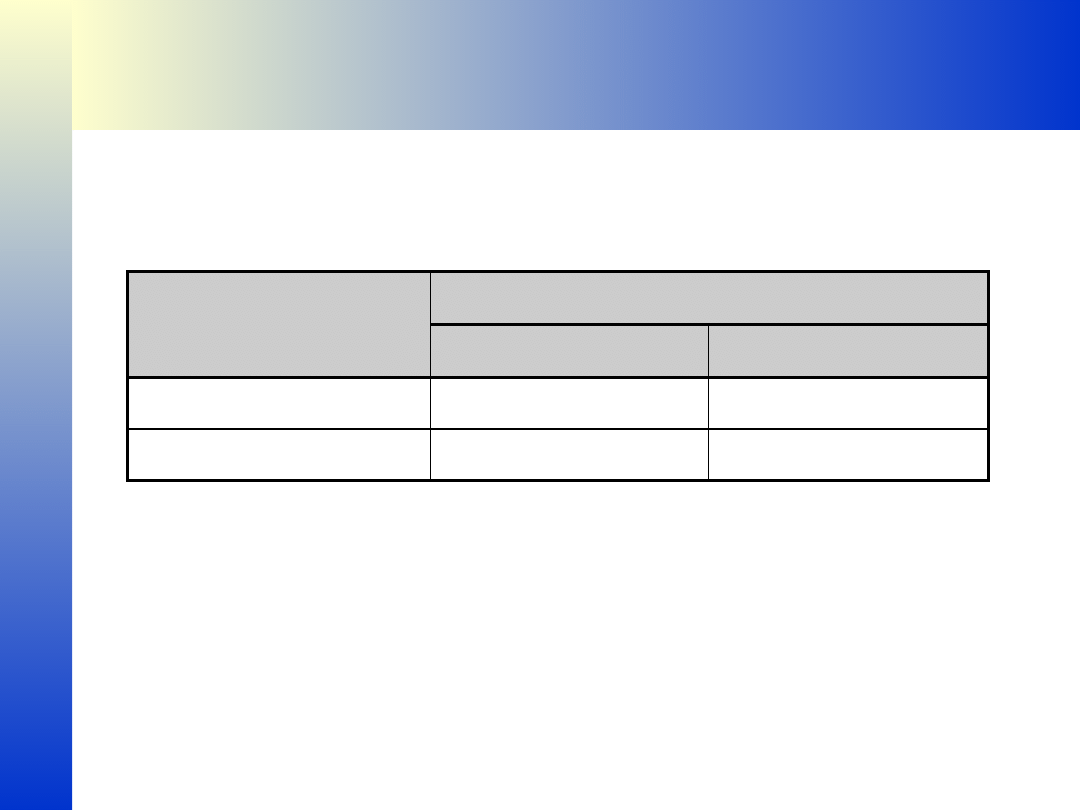

Źródła i formy finansowania możliwe do zastosowania w

transakcjach fuzji i przejęć

7

Finansowanie

Zewnętrzne

Wewnętrzne

Własne

Obce

Poprzez rynek finansowy

Kredyty krótkookresowe

Kredyty w rachunku bieżącym

Kredyty w rachunku kredytowym

Kredyty wekslowe

Kredyty pod zastaw nieruchomości

Pozostałe kredyty

Długoterminowe pożyczki i kredyty

Pożyczka obligacyjna

Pozostałe pożyczki

Kredyty inwestycyjne i hipoteczne

Poprzez rynek towarowy

Kredyt dostawcy

Kredyt odbiorcy

Szczególne formy finansowania

Faktoring

Leasing

Emisja akcji

Z odpisów amortyzacyjnych

Ze sprzedaży zbędnego majątku

Z przyspieszenia obrotu kapitału

Pozostałe źródła

Zatrzymanie zysku

Długookresowe

rezerwy,

fundusze emerytalne

Z bieżących wpływów

Dopłaty akcjonariuszy

Udziały

Dopłaty wspólników

Wkłady, wpisowe

Dotacje

Pozostałe

Poprzez kształtowanie kapitału

Z transformacji majątku

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

Czynniki

wpływające

na

kształtowanie

struktury

finansowania

8

Czynniki wpływające na poziom kapitału

własnego w przedsiębiorstwie

Czynniki wpływające na poziom kapitału

obcego w przedsiębiorstwie

Forma

prawna

przedsiębiorstwa,

determinująca w dużym stopniu zasady

i źródła uzyskania kapitału niezbędnego do

utworzenia przedsiębiorstwa oraz sposoby

zwiększania tego kapitału,

Forma opodatkowania i możliwości

korzystania z ulg i zwolnień

Polityka przedsiębiorstwa w zakresie

podziału wyniku finansowego netto

Możliwość

korzystania

z

dotacji

budżetowych

Możliwości zwiększenia kapitału własnego,

Sytuacja

finansowa

przedsiębiorstw,

uzyskiwana efektywność i płynność finansowa,

Koszt kapitału i możliwości wykorzystania

pozytywnego efektu dźwigni finansowej

Zakres odpowiedzialności wobec wierzycieli

i możliwość zabezpieczenia długu

Opinia o przedsiębiorstwie w dotychczasowej

współpracy z wierzycielami

Istniejąca konkurencja pomiędzy bankami

Wielkość przedsiębiorstwa i struktura jego

aktywów

Rodzaj działalności i związane z nim ryzyko

Ogólna sytuacja w gospodarce (faza

ożywienia czy recesji), stopy inflacji, polityka

banku centralnego i fiskalna państwa

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

Zależność pomiędzy formą finansowania, kosztami oraz

ryzykiem finansowania

9

Dług zabezpieczony

Pozostałe instrumenty

dłużne

Akcje

uprzywilejowane

Akcje

zwykłe

Wyższe

koszty

Wyższe

ryzyko

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

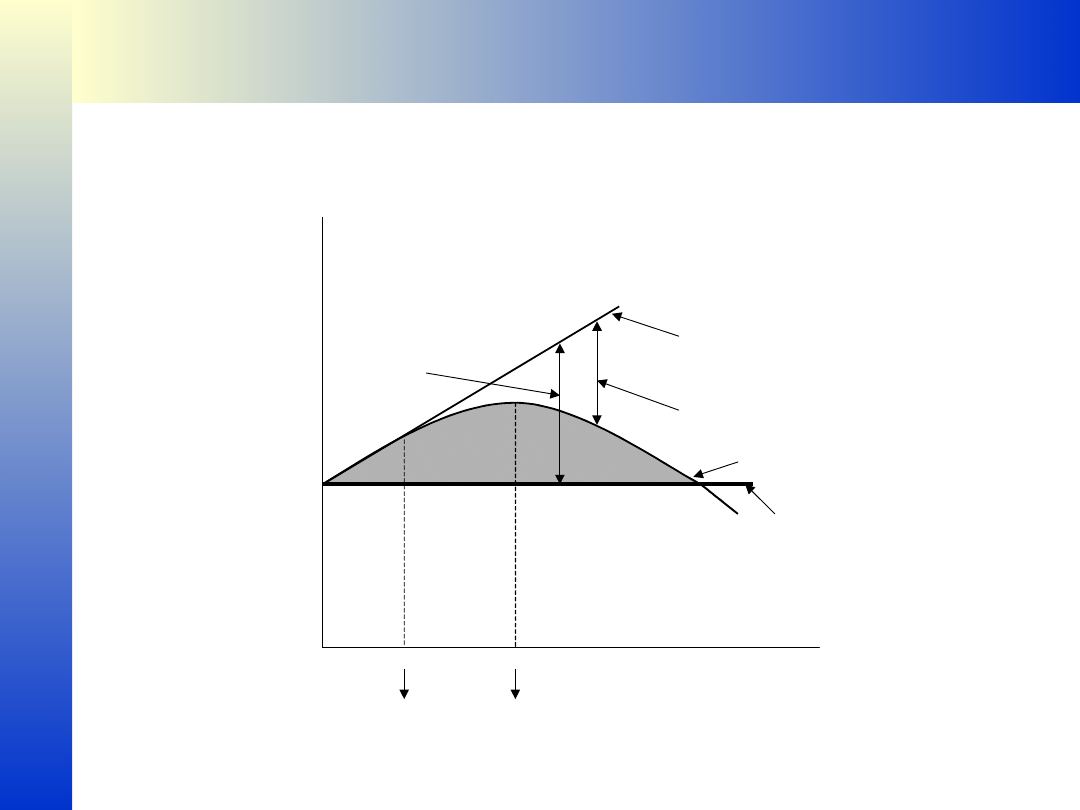

Zależność pomiędzy strukturą kapitału a wartością akcji

10

D2

D1

0

Dźwignia, D/A

Wartość akcji

w przypadku, gdy

firma nie stosuje

dźwigni finansowej

Faktyczna wartość akcji

Zmniejszenie wartości

przez koszty związane

z upadłością

Czysty wynik MM:

cena akcji w przypadku

braku kosztów związanych

z upadłością

Wartość dodana

będąca efektem

korzyści podatkowych

z zadłużenia

Wartość akcji

przy zerowym

zadłużeniu

Wartość akcji

firmy B

Graniczny poziom

zadłużenia, przy

którym istotne stają

się koszty upadłości

Optymalna struktura kapitału:

Krańcowe korzyści podatkowe =

= Krańcowe koszty związane

z upadłością

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

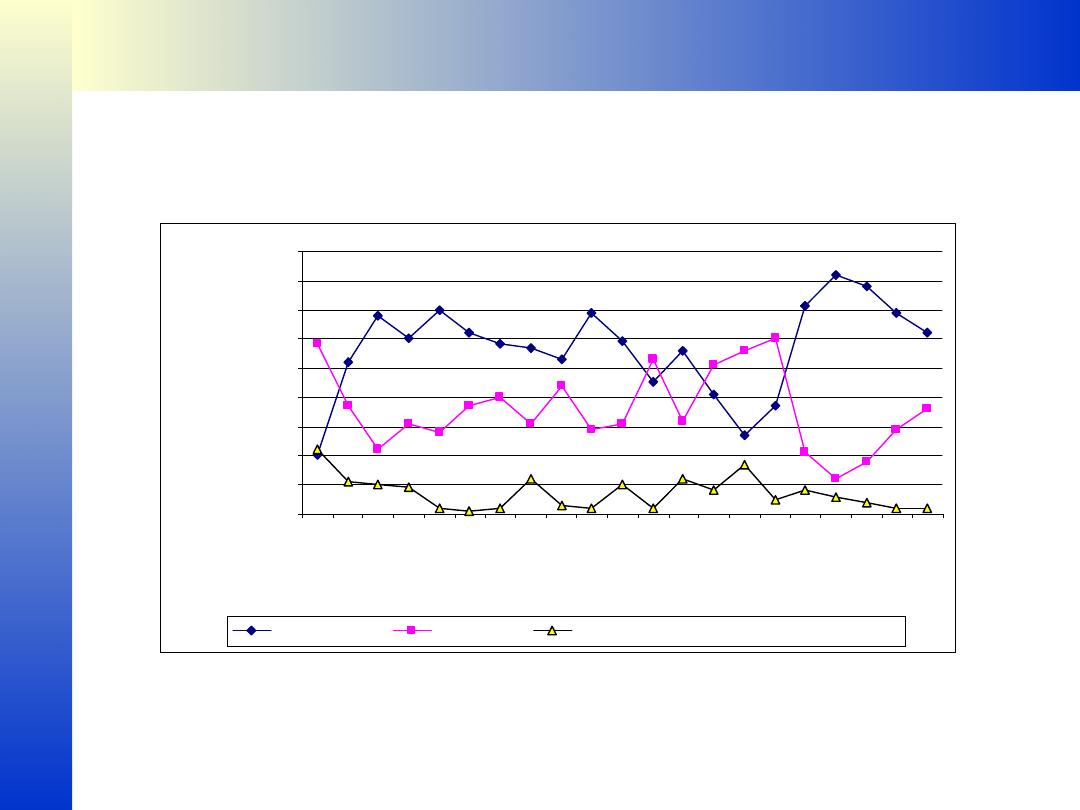

Struktura transakcji sfinansowana różnymi rodzajami

płatności w Wielkiej Brytanii w latach 1972 - 1992

11

0

10

20

30

40

50

60

70

80

90

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

kolejne lata

ud

zi

ał

w

s

tr

uk

tu

rz

e

Środki pieniężne

Akcje zwykłe

Papiery wartościowe o stałym oprocentowaniu

Opłacalność integracji

Opłacalność integracji

Rafał Tuzimek

Rafał Tuzimek

R

y

n

k

i

ro

zw

in

ię

te

Dodatkowe stopy zwrotu związane z podejmowanymi

działaniami konsolidacyjnymi

13

Rodzaj wydarzenia

Średnia stopa zwrotu uzyskana przez

akcjonariuszy (w %)

Fuzja

- Spółka przyłączana

20%

- Spółka przyłączająca

2-3%

Oferta przejęcia

- Spółka przejmowana

35%

- Spółka przejmująca

3-5%

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

Zależność pomiędzy rodzajem płatności w transakcjach

fuzji i przejęć a zrealizowanymi dodatkowymi stopami

zwrotu

14

Rodzaj płatności

Dodatkowe stopy zwrotu w okresie 20 dni

przed i 20 dni po ogłoszeniu transakcji

fuzji

Środki pieniężne

33,54%

Akcje

17,47%

Środki pieniężne + akcje

11,77%

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

Dodatkowe stopy zwrotu w zależności od rodzaju płatności i

strony

transakcji

w

Wielkiej

Brytanii

i

Stanach

Zjednoczonych

15

Wielka Brytania

Stany Zjednoczone

Spółka przejmowana

Środki pieniężne

30,2%

25,4%

Akcje

15,1%

11,0%

Spółka przejmująca

Środki pieniężne

0,7%

0,2%

Akcje

-1,1%

-0,9%

Ź

ró

d

ła

i

f

o

rm

y

fi

n

a

n

so

w

a

n

ia

tr

a

n

sa

k

cj

i

Dodatkowe

stopy

zwrotu

dla

właścicieli

spółek

przejmowanych w zależności od zastosowanego rodzaju

płatności i typu przejęcia

16

Dodatkowe stopy zwrotu przy:

Typ przejęcia

Środkach pieniężnych

Zamianie akcji

Fuzja

26,3%

19,6%

Wrogie przejęcie

36,7%

b.d.

W

y

b

ra

n

e

t

ra

n

sa

k

cj

e

n

a

W

G

P

W

Dodatkowe stopy zwrotu związane z podejmowanymi

działaniami konsolidacyjnymi

17

Badane spółki

Suma

zrealizowanych

dodatkowych stóp

zwrotu w okresie

10 dni przed datą

pojawienia się

informacji

Dodatkowa stopa

zwrotu

zrealizowana w

dniu pojawienia

się informacji

Suma

zrealizowanych

dodatkowych

stóp w okresie 10

dni po dacie

pojawienia się

informacji

Suma

zrealizowanych

dodatkowych

stóp zwrotu w

dniu pojawienia

się informacji i w

okresie 10 dni

przed i po tej

dacie

Polifarb

Cieszyn

1,30%

0,50%

14,75%

16,56%

Polifarb

Wrocław

-2,65%

-1,75%

17,94%

13,54%

Medicines

21,30%

-1,40%

18,43%

38,33%

Cefarm

Spółka nie

notowana na

WGPW

Spółka nie

notowana na

WGPW

Spółka nie

notowana na

WGPW

Spółka nie

notowana na

WGPW

Carbo

Spółka nie

notowana na

WGPW

Spółka nie

notowana na

WGPW

Spółka nie

notowana na

WGPW

Spółka nie

notowana na

WGPW

BIG

10,60

0,76%

-2,55%

8,81%

BG

11,04%

0,67%

-15,26%

-3,55%

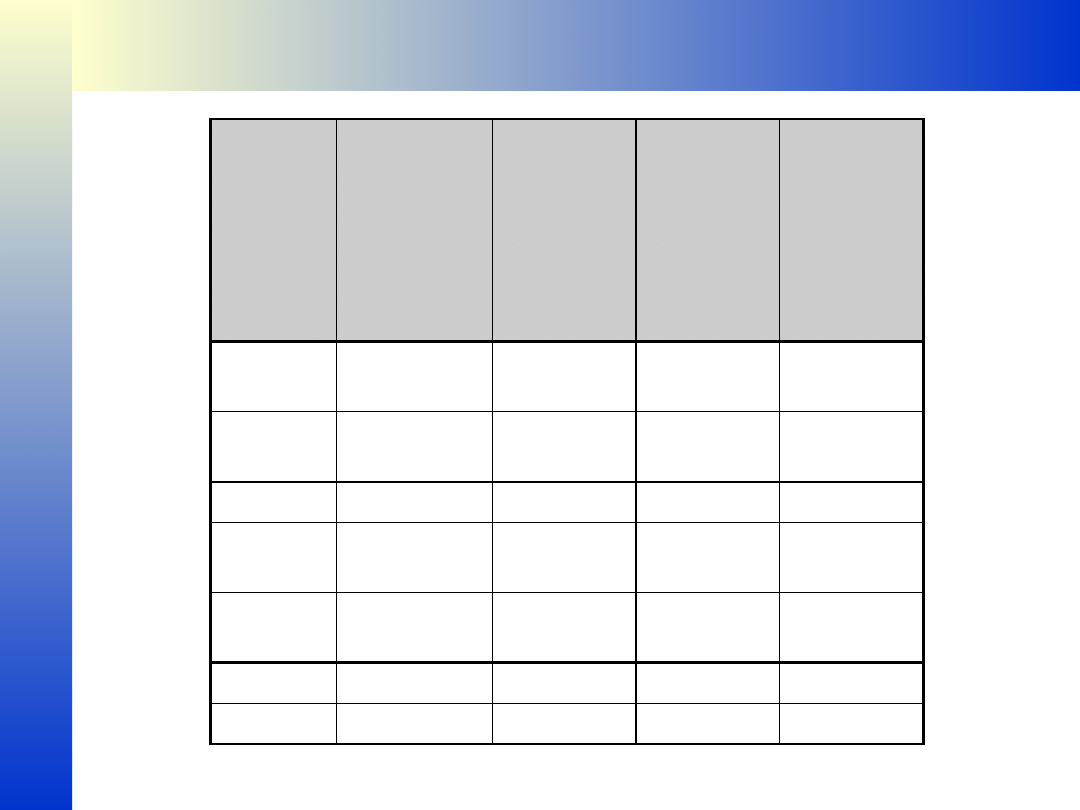

Niepowodzenie

61%

Sukces

23%

Wynik

nieokreślony

16%

R

y

n

k

i

ro

zw

in

ię

te

Wyniki działań konsolidacyjnych w dłuższym okresie

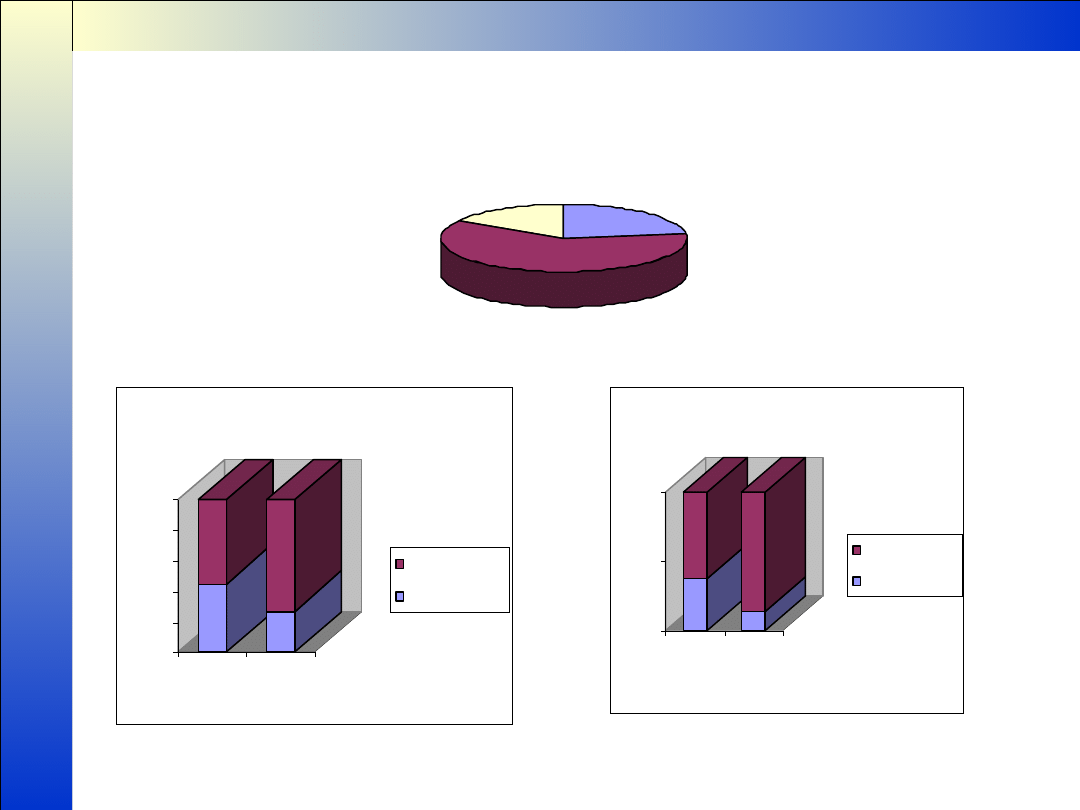

18

0

20

40

60

80

100

Mała

firma

Duża

firma

W branży pokrewnej

Niepowodzenie

Sukces

0

50

100

Mała

firma

Duża

firma

W branży obcej

Niepowodzenie

Sukces

Przyczyny niepowodzenia integracji przedsiębiorstw

19

Do najczęściej występujących w praktyce

przyczyn niepowodzenia fuzji i przejęć można

zaliczyć:

· nie dojście transakcji do skutku,

· zbyt optymistyczne określenie potencjału rynku (udział,

wzrost, konkurencja)

· przeszacowanie efektów synergicznych,

· zapłacenie zbyt wysokiej ceny za podmiot przejmowany

lub przyłączany,

· źle poprowadzony etap integracji i implementacji

wspólnej strategii działania

Pytania

20

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

prezentacja fuzje pody Kopia

prezentacja 3 stabilnosc finans Nieznany

Rachunkowość zarządcza - ściąga , Rachunkowość zarządcza to system gromadzenia, klasyfikacji, agrega

Bilansowa definicja przychodów oraz ich prezentacja w sprawozdaniu finansowym, WSFiZ - Finanse i rac

Prezentacja zarzadzanie finansami firmy 2

12 Prezentacja (wynik finansowy)

teoria, Rachunkowosć zarządcza- system gromadzenia, analizy i prezentacji informacji finansowych i n

prezentacja na finanse

12 Prezentacja (wynik finansowy)

prezentacja na finanse

Prezentacja na finanse i rachunkowość

Prezentacja na finanse gospodarstw domowych przykład

prezentacja finanse ludnosci

więcej podobnych podstron