Motywacja i motywowanie

pracowników

WYKŁAD 9

Motywowanie przez

wynagrodzenia

Składniki wynagrodzenia

całkowitego

• Płace zasadnicze

• Premie

• Dodatki

• Świadczenia pozapieniężne

• Warunki pracy

• Płatne urlopy

• Programy szkolenia i doskonalenia

• Nagrody specjalne (finansowe i inne)

Stała część wynagrodzenia

• Część wynagrodzenia nie powiązana z

rzeczywistymi efektami pracy –

ustalana i wypłacana w oczekiwaniu

pewnego (satysfakcjonującego dla firmy)

poziomu efektywności

• Zalicza się do niego płacę zasadniczą

oraz stałe dodatki (gwarantowane tak

długo, jak pracownik jest zatrudniony)

• Motywuje do pozostania w organizacji

(nagroda za przynależność)

Zmienna część wynagrodzenia

• Część wynagrodzenia uzależniona od efektów

pracy (stopnia wykonania zadań czyli wyników)

• Ustalana i wypłacana za efekty przeszłe

(możliwa regulacja wysokości zależnie od

rzeczywistego poziomu wyników)

• Motywuje do wydajności w pracy

• Krótkoterminowe wynagrodzenie ruchome

Wynagrodzenia zależne od efektów za okres nie dłuższy niż

rok

• Długoterminowe wynagrodzenie ruchome

Wynagrodzenia zależne od efektów za okres dłuższy niż rok

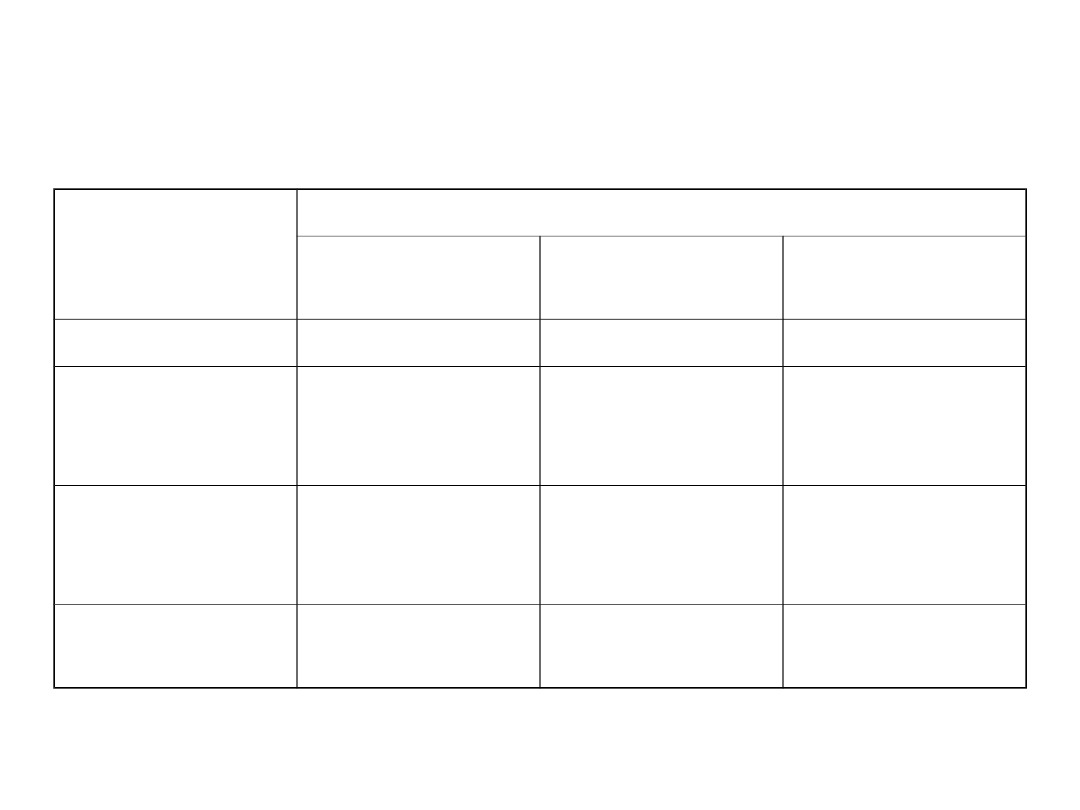

Motywacyjne znaczenie składników

wynagrodzenia całkowitego

SKŁADNIKI

PAKIETU

Wpływ na

przyciąganie

motywowanie utrzymywanie

Płace stałe

Duży

Umiarkowany

Duży

Bodźce

krótkotermino

we

duży

Duży

Umiarkowany

Bodźce

długotermino

we

umiarkowany

umiarkowany

Duży

Świadczenia

pozapieniężne mały

mały

umiarkowany

Podstawy wielkości wynagrodzeń

• Możliwości finansowe firmy

– Ustalenie poziomu płac w odniesieniu do wartości dodanej na

jednego pracownika w firmie

• Sytuacja na rynku pracy

– Ustalenie poziomu płac w odniesieniu do trendów rynkowych,

polityka płacowa firmy

• Wartość stanowiska pracy

– Ustalenie poziomu płac w odniesieniu do wartości pracy

wykonywanej na danym stanowisku w relacji do pozostałych

stanowisk

• Wkład pracownika

– Ustalenie poziomu płac w odniesieniu do kompetencji

wymaganych na danym stanowisku lub kompetencji

posiadanych przez pracownika

• Wyniki pracownika

– Ustalenie poziomu płac w odniesieniu do osiąganej przez

pracownika efektywności

Rynek jako odniesienie dla płacy

• Raporty płacowe

– dane rynkowe stanowiące punkty

odniesienia dla poziomu płac dla konkretnego

stanowiska lub poziomu polityki płac

• Polityka płac

– wybór pozycji firmy w odniesieniu do

poziomu płac na podobnych stanowiskach w

podobnych firmach

• Reakcja na zmiany na rynku pracy oraz płynność rynku

• Poziom polityki płac

– odniesienie poziomu płac do

trendów rynkowych

• Poziom płac niższy niż w innych przedsiębiorstwach

może spowodować wysoką fluktuację

• Decyzja o płacy dla indywidualnego pracownika

powinna być odniesiona do poziomu polityki dla jego

stanowiska

Kwalifikacje jako odniesienie dla

płacy

• Opłacanie samego posiadania wiedzy i nabywania nowych

umiejętności (hierarchia płac poszczególnych pracowników)

– niezależnie od tego, jak są one wykorzystywane w formie

• Nagradzanie może dotyczyć

– Nabywania nowych umiejętności

– Nabywania wyższych poziomów kompetencji w pewnych

obszarach umiejętności

– Nabywania umiejętności związanych z działaniem na wyższych

szczeblach struktury organizacyjnej

• Zwiększa możliwość wykonywania zadań wykraczających

poza dotychczasowe obowiązki stanowiska oraz lepszą

adaptację do zmian i innowacji

• Może motywować do samorozwoju lub dązenia do wyższych

płac, niezależnie od potrzeb operacyjnych

Wartość pracy jako odniesienie dla

płacy

• Wartość (wielkość) stanowiska

dla firmy z punktu

widzenia znaczenia tego stanowiska dla

osiągnięcia celów ekonomicznych firmy

• Praca na stanowisku o większej wartości dla firmy

powinna być lepiej wynagradzana

• Wysokość płacy dla stanowiska

jest ustalana jako

przedział (kategoria zaszeregowania)

• Płaca indywidualnego pracownika

ograniczona

jest zakresem przedziału

• Wzrost płacy w granicach przedziału

może wiązać

się ze stażem, efektywnością, wzrostem

kwalifikacji etc.

Procedura wartościowania pracy

• Celem jest określenie

relatywnej

, a nie bezwzględnej

wartości stanowiska

• Stanowisko przyznawane są punktu w odniesieniu do

pewnych kryteriów

• W procesie wartościowania

koncentruje się uwagę na

samym stanowisku

, pomijając sposób wykonywania

na nim pracy przez konkretnego pracownika. Zakłada

się, że praca na stanowisku jest wykonywana w

sposób w pełni satysfakcjonujący.

• Nie są brane pod uwagę czynniki zewnętrzne

(jak

rynkowe stawki płac),

ani wewnętrzne

(jak potrzeby

pracownika)

• Porównywanie ze sobą stanowisku ma charakter

osądu

, ponieważ nie ma dla niego mierników

absolutnych.

Opisy stanowisk jako podstawa

wartościowania pracy

• Stanowisko istnieje po to, aby służyć osiągnięciu

jakiegoś celu organizacji

• Zakres opisu stanowiska obejmuje

– Cel: wkład jakiego oczekuje się od stanowiska w organizacji

– Obszary odpowiedzialności: obszary, w których oczekuje się

wykładu, ciągłe (nieokreślone w czasie ) wymogi stanowiska

– Podejmowanie decyzji: uprawnienia jakie daje stanowisko

– Zadania: zbiór wykonywanych czynności na stanowisku

– Wymagana wiedza i umiejętności: rzeczywista wiedza i

umiejętności

– Usytuowanie w strukturze organizacyjnej: pozycja w hierarchii

organizacyjnej informująca o znaczeniu stanowiska oraz

zakresie wpływu na podejmowane decyzje

Zespół ds. wartościowania

• Powinien się składać z 6-10 osób

• Osoby te powinny stanowić reprezentację

różnych funkcji przedsiębiorstwa i w miarę

możliwości znać pracę na różnych

stanowiskach

– Idealnie jest, jeśli osoby te należą do różnych

szczebli w strukturze

• Zadaniem jest wypracowanie wspólnej

opinii dotyczącej danego stanowiska, nie

zaś podjęcie decyzji w drodze głosowania

Metody wartościowania pracy

Metody

sumaryczne

Rozpatrują

stanowiska jako

całości

Metody

analityczne

Rozpatrują różne

aspekty pracy na

danym stanowisku

Przykład metody sumatycznej:

rangowanie przez porównanie parami

• Sędziowie porównują każde stanowisko z każdym

innym stanowiskiem. Można rangować wszystkie

stanowiska w firmie lub stanowiska uznane za

kluczowe.

• Stanowisko mniej złożone otrzymuje niższą liczbę

punktów (np. 0), a stanowisko bardziej złożone

wyższą liczbę punktów (np. 2). Stanowiska o takiej

samej ząłozoności mogą otrzymać taką samą

liczbę punktów (np. 1).

• Sędziowie pracują niezależnie więc ich oceny

mogą być zróżnicowane. Po dokonaniu ocen

konieczne jest ich uzgodnienie przez uśrednienie

lub osiągnięcie konsensusu

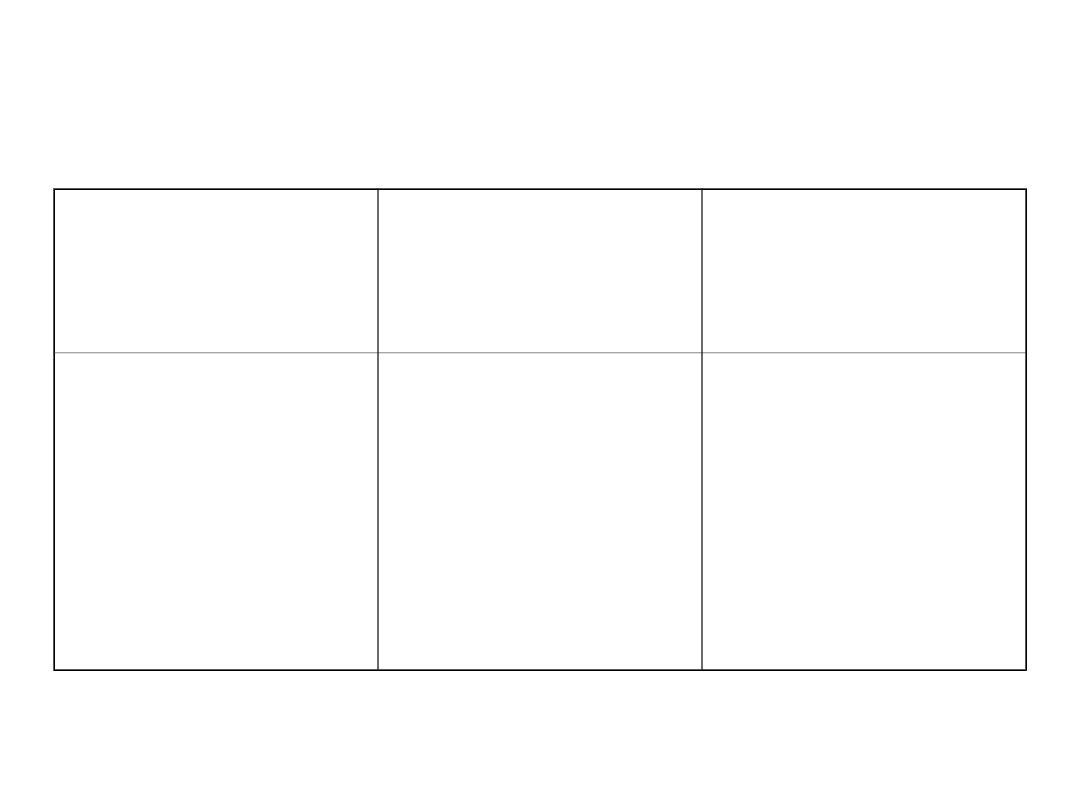

Przykład porównania parami

Stanowisk

o A

Stanowisk

o B

Stanowisk

o C

Stanowisk

o D

Stanowisk

o E

Stanowisk

o

A

X

0

0

1

0

Stanowisk

o B

2

X

1

2

1

Stanowisk

o C

2

1

X

2

1

Stanowisk

o D

1

0

0

X

0

Stanowisk

o E

2

1

1

2

x

RAZEM

7

2

2

7

2

Rangowanie przez porównanie parami:

zalety i wady

• Zalety:

– Niski koszt

zastosowania

– Elastyczność –

łatwość włączenia

do porównań

nowych stanowisk

• Wady:

– Niska czytelność

przy zbyt wielu

stanowiskach

– Brak podstaw do

pogrupowania

stanowisk

– Znane jest tylko

uporządkowanie, nie

wiadomo natomiast

na ile różnią się one

między sobą

Metody analityczno-punktowe

• Wyłanianie kryteriów (czynników) wyceny stanowisk

• Zdefiniowanie kryteriów przez różne subczynniki

• Budowanie klucza analitycznego w oparciu o:

• Opisy poziomów danego subczynnika;

• Każdemu poziomowi subczynnika przypisuje się określoną liczbę

punktów

• Suma punktów przypisanych poszczególnym subczynnikom

składa się na łączną notę kryterium

• Poszczególne kryteria mogą mieć różne wagi procentowe przez

które mnoży się liczbę punktów uzyskaną dla danego kryterium;

• Suma wag wszystkich kryteriów stanowi 100%’ przy czym wagi

czynników mogą być różne dla różnych stanowisk pracy i

różnych przedsiębiorstw;

• Ważona suma punktów za wszystkie subczynniki stanowi

wycenę kryterium a suma wycen kryteriów – wycenę stanowiska

Przykład metody analityczno-

punktowej

Kryterium

Subczynniki opisujące

kryterium

Maksymalna liczba

punktów

A:

ZŁOŻONOŚĆ

Waga 30%

ŁĄCZNA NOTA

A1: Wykształcenie

zawodowe

A2: Doświadczenie

zawodowe

A3: Innowacyjność

A4: Zręczność

A5: Współdziałanie

75

55

45

25

25

225

Przykład metody analityczno-

punktowej

• Opisane konkretne poziomy

subczynnika „współdziałanie” i do

każdego poziomu przypisana jest

określona liczba punktów

Metody analityczno-punktowe: zalety i

wady

• Zalety

– Precyzja

dokonywanych ocen

– Obiektywizm

– Wiarygodność

budzaca zaufanie

pracowników

• Wady:

– Duża

pracochłonność

– Wysoki koszt

zastosowania

Jawność systemu wynagrodzeń

• Niejawność – podyktowana obawą że ujawnienie

doprowadzi do dyssatysfakcji niektórych grup osób

zatrudnionych w firmie

• Często powodem niejawności jest brak

przejrzystych kryteriów wynagradzania

• Niejawność systemu wynagrodzeń może

doprowadzić do

– Wzrostu niezawodolenia z płac u wszystkich pracowników

(przekonanie, że system „musi być” niesprawiedliwy)

– Niedostrzegania racjonalnych podstaw systemu nagród

(powiązania nagród z efektywnością)

– Pomniejszenia znaczenia informacyjnej funkcji nagród

(przekonanie, że „wszyscy zarabiają więcej” pomniejsza

znaczenie wzrostu płac w sytuacji wysokiej wydajności)

– Spadku motywacji zadaniowej u pracowników najbardziej

efektywnych

Jawność systemu wynagrodzeń a styl

zarządzania

• Demokratyczny styl zarządzania -> jawność

systemu nagród

• Autokratyczny styl zarządzania -> niejawność

systemu nagród

• Jawność systemu wymaga:

– Racjonalnych obiektywnych kryteriów oceniania i

nagradzania

– Wzajemnego zaufania i współpracy przy ustalaniu

kryteriów, zadań oraz ocen stopnia ich realizacji

• Organizacje zarządzane demokratycznie

tworzą większą możliwość wykorzystania

motywującej funkcji nagród zewnętrznych

(finansowych)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Motywacja i motywowanie pracowników 13

Motywacja i motywowanie pracowników 8

Motywacja i motywowanie pracowników 6

8 motywacja i motywowanie pracowników2

Motywacja i motywowanie pracowników 4

Motywacja i motywowanie pracowników 12

Motywacja i motywowanie pracowników 3

Motywacja i motywowanie pracowników 13

Motywacja i motywowanie pracowników 8

Motywacja i motywowanie pracowników 6

Rozdzial 6 - Motywowanie pracownikow, Motywacja

Motywowanie pracownikow

ciurla,Podstawy Zarządzania II,Motywowanie pracowników

materialy kopertynska sp menedzerskie ii , motywacja, motywowanie, system motywacyjny, organizacja

Podstawowe pojęcia w zakresie motywacji i motywowania

efektywne motywowanie pracownikow verlag dashofer demo

Motywowanie pracowników MGR

więcej podobnych podstron