Rachunek kosztów

pełnych -

kalkulacja

dr

dr

Adam Chmielewski

Adam Chmielewski

Jakie są cele rachunku kosztów?

kalkulacja kosztów

wycena zapasów

ustalanie wyniku finansowego

podejmowanie

decyzji,

np.:

cenowych

asortymentowych

pomiar osiągnięć

przedsiębiorstwa

ośrodków odpowiedzialności

zarządzanie kosztami

poszukiwanie relacji przyczynowo-skutkowych

redukcja kosztów

ogólne

zarządu i sprzedaży

bezpośrednie

koszty

produkcji

produkt

wynik finansowy

pośrednie

zapasy

sprzedan

e

Czym są koszty bezpośrednie i

pośrednie?

obiekt kosztu

–

to czego koszt jest kalkulowany, np.

• produkt

• departament

• działanie

koszt bezpośredni

– koszt, którego wartość można na

podstawie dokumentu źródłowego przypisać do obiektu

kosztowego:

• materiały bezpośrednie

• płace bezpośrednie

• koszt utrzymania maszyny służącej tylko jednemu

produktowi (jeśli produkt jest obiektem kosztowym)

koszt

pośredni

–

koszt,

którego

alokacja

na

poszczególne obiekty kosztowe wymaga zastosowania

kluczy podziałowych, np.:

• ogrzewanie hali produkcyjnej

klasyfikacja kosztów może być odmienna dla różnych

obiektów kosztowych !!!

koszty stałe

koszty stałe

koszty

zmienne

koszty

zmienne

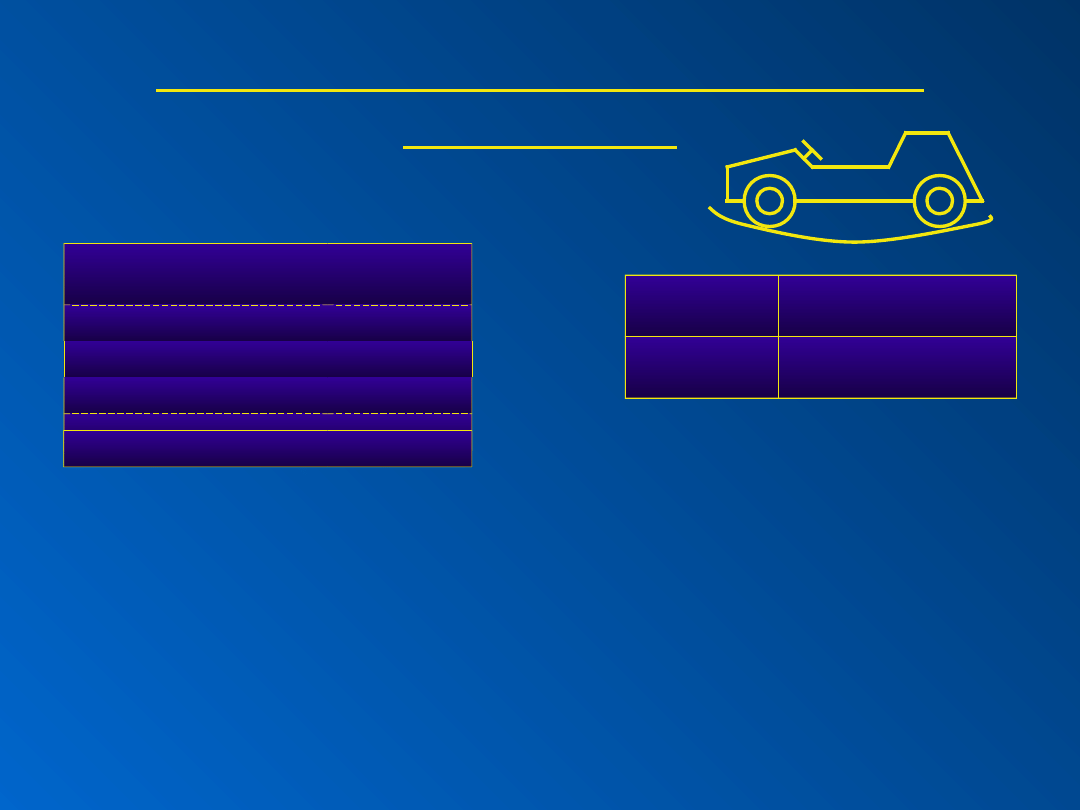

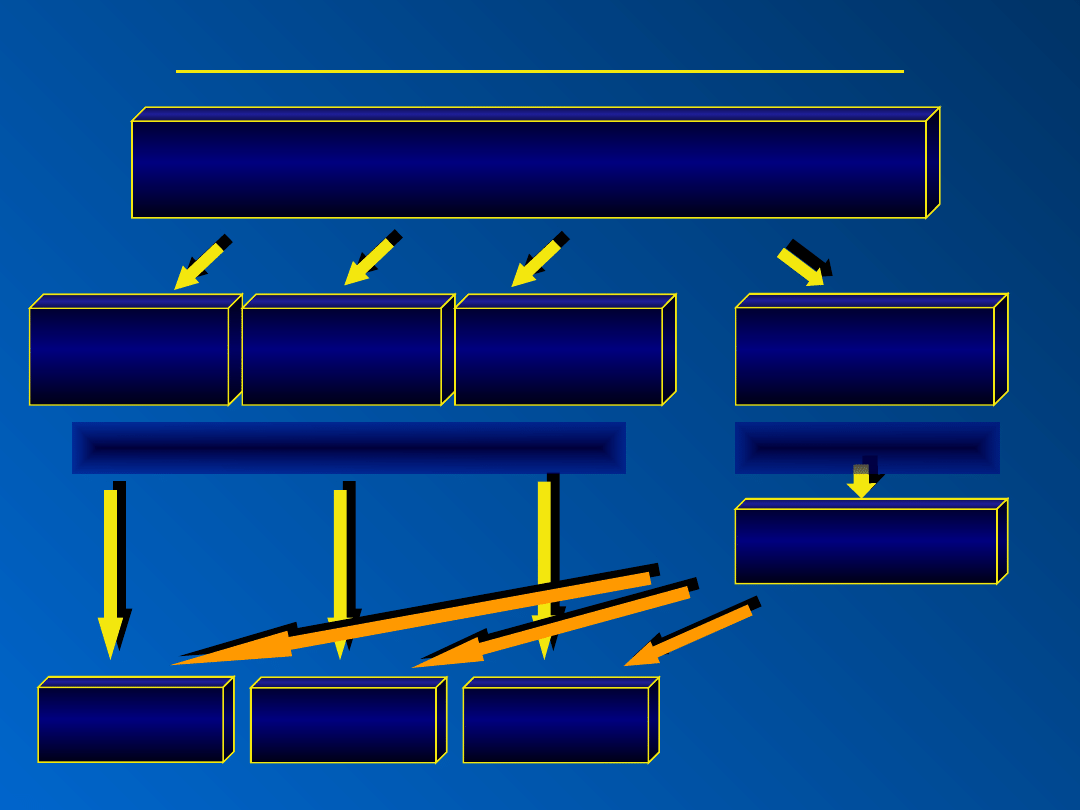

koszt wytworzenia produktu

(wg § 28.3 i 28.4 ustawy o rachunkowości)

koszty

bezpośrednie

koszty

bezpośrednie

koszty

pośrednie

koszty

pośrednie

+ magazynowanie

tylko wtedy, gdy jest niezbędne w procesie

produkcji

(np.: dojrzewanie serów, produkcja chemikaliów)

+ koszt zaciągniętych

zobowiązań

zobowiązania zaciągnięte na rzecz konkretnego

produktu

długi proces produkcji lub sprzedaży

koszt utrzymania

wolnych mocy

produkcyjnych

Rachunek kosztów pełnych -

kalkulacja

Jaki jest jednostkowy koszt produkcji samochodu?

koszty produkcji

samochod

y

materiały

24 000

płace

14 000

k. pośrednie

8 000

Razem

46 000

Fabryka zabawek wytwarza

drewniane samochody-

huśtawki

Styczeń

wielkość

produkcji

samochod

y

1 150 sztuk

Ile wyniósł wynik firmy jeśli sprzedano 950 samochodów po 60 za sztukę?

k. ogólne

10 000

Jaki jest jednostkowy koszt produkcji: a) produktu zakończonego?

b) produktu niezakończonego?

koszty produkcji

samochod

y

materiały

24 000

płace

14 000

k. pośrednie

9 000

Razem

47 000

Fabryka zabawek wytwarza

drewniane samochody-

huśtawki

Luty

wielkość

produkcji

samochody

1 000 szt.

nieskończone

samochody

200 * 75%

k. ogólne

10 000

Ile wyniósł wynik firmy jeśli sprzedano 1200 samochodów po 60 za sztukę?

Jaki jest jednostkowy koszt produkcji: a) produktu zakończonego?

b) produktu niezakończonego?

koszty produkcji

samochod

y

materiały

24 000

płace

17 250

k. pośrednie

11 500

Razem

52 750

Fabryka zabawek wytwarza

drewniane samochody-

huśtawki

Marzec

wielkość produkcji

samochody

1 200

nieskończone

samochody

200 * 50%

k. ogólne

10 000

Ile wyniósł wynik firmy jeśli sprzedano 1200 samochodów po 60 za sztukę?

Jaki jest jednostkowy koszt produktu?

koszty produkcji

samochod

y

materiały

19 800

płace

16 500

k. pośrednie

11 000

Razem

47 300

Fabryka zabawek wytwarza

drewniane samochody-

huśtawki

Kwiecień

wielkość produkcji

samochody

1 100

nieskończone

samochody

0

k. ogólne

10 000

Ile wyniósł wynik firmy jeśli sprzedano 1100 samochodów po 60 za sztukę?

Jaki jest jednostkowy koszt produkcji : a) małego samochodu?

b) dużego samochodu?

koszty produkcji

samochod

y

materiały

36 000

płace

27 000

k. pośrednie

19 800

Razem

82 800

Fabryka zabawek wytwarza

drewniane samochody-

huśtawki

Maj

wielkość

produkcji

małe

samochody

1 000

duże

samochody

400

Duży samochód jest dwa razy większy od małego

k. ogólne

10 000

Ile wyniósł wynik firmy jeśli sprzedano 800 małych

samochodów po 60 za sztukę i 400 dużych po 110?

Jaki jest jedn. koszt samochodu: a) małego b) dużego c) ciężarówki?

koszty produkcji

samochod

y

materiały

46 200

płace

30 000

k. pośrednie

18 000

Razem

94 200

Fabryka zabawek wytwarza

drewniane samochody- huśtawki

Czerwiec

wielkość

produkcji

małe

samochody

1 000

duże

samochody

400

ciężarówki

200

Ciężarówka wymaga tylu materiałów

co duży samochód, ale tej samej ilości

pracy i kosztów pośrednich co mały.

k. ogólne

10 000

Ile wyniósł wynik firmy jeśli sprzedano wszystkie samochody: małe po 60, duże po 110, ciężarówki po 90?

Jaki jest jedn. koszt samochodu: a) małego b) dużego?

koszty produkcji

samochod

y

materiały

44 000

płace

29 250

k. pośrednie

19 500

Razem

92 750

Fabryka zabawek wytwarza

drewniane samochody- huśtawki

Lipiec

wielkość

produkcji

małe

samochody

1 000 + 200 *

25%

duże

samochody

400 + 100 * 50%

k. ogólne

10 000

Ile wyniósł wynik firmy jeśli sprzedano wszystkie samochody: małe po 60, duże po 110?

Jaki jest jednostkowy koszt małego samochodu i wieszaka?

a) rozlicz koszty pośrednie proporcjonalnie do płac

b) rozlicz koszty pośrednie proporcjonalnie do materiałów

c) rozlicz koszty pośrednie proporcjonalnie do …

koszty produkcji

samochod

y

wieszaki

materiały

25 200

8 000

płace

18 000

3 000

k. pośrednie

7 000

Razem

43 200 + ?

11 000

+ ?

Fabryka wytwarza drewniane

samochody- huśtawki i wieszaki

Wrzesień

wielkość

produkcji

małe

samochody

1 200

wieszaki

6 000

k. ogólne

10 000

Alokacja kosztów

pośrednich

koszty

bezpośredni

e produkt 1

koszty produkcji

produkt 1

koszty

pośrednie

Rachunek kosztów pełnych

koszty

bezpośredni

e produkt 2

koszty

bezpośrednie

produkt 3

nośnik kosztów

produkt 2

produkt 3

stawka nośnika kosztów –

kwota powstała poprzez

podział całkowitych

kosztów działania przez

łączną liczbę nośników

kosztów tego działania

przypisanie kosztów

alokacja kosztów

Koszty pośrednie

koszty pośrednie produkcji

–

koszt związany z procesem produkcji

bądź świadczenia usługi, którego na podstawie dokumentu źródłowego

nie można przypisać do konkretnego obiektu kosztowego

koszty zarządu

(koszty ogólnozakładowe) – koszty utrzymania

przedsiębiorstwa, nie związane z procesem produkcji, np.:

• zarząd

• księgowość

• informatyka

• ochrona

• sprzątanie

koszty sprzedaży

– koszty związane z procesem sprzedaży, np.:

marketing

transport produktów do klienta

koszty utrzymania punktów sprzedaży

Alokacja kosztów pośrednich

kalkulacja doliczeniowa – kalkulacja stosowana do

alokacji kosztów pośrednich na:

jednostkę wyrobu – KALKULACJA

JEDNOSTKOWA

koszty

pośrednie

budynek A

budynek B

budynek C

Alokacja kosztów pośrednich

kalkulacja doliczeniowa – kalkulacja stosowana do

alokacji kosztów pośrednich na:

zlecenie produkcyjne – KALKULACJA

ZLECENIOWA

koszty

pośrednie

remont mieszkania

Kowalski

malowanie biura

firmy X

remont szkoły nr

298

Alokacja kosztów pośrednich

kalkulacja doliczeniowa – kalkulacja stosowana do

alokacji kosztów pośrednich na:

asortyment produktów – KALKULACJA

ASORTYMENTOWA

koszty

pośrednie

malowanie

ścian

tapetowanie

układanie

glazury

Alokacja kosztów pośrednich

płace bezpośrednie,

materiały bezpośrednie,

koszty

bezpośrednie

ogółem,

przychody ze sprzedaży

maszynogodziny,

roboczogodziny,

ilość wytworzonych

produktów

nośnik kosztów –

zmienna, np. wielkość działania

lub produkcji, która powoduje powstanie kosztu

(pociąga za sobą koszty)

wartościowy

ilościowy

Zoe’s Auto Cars – studium

przypadku

Wynagrodzenia dwóch mechaników ekspertów

(60 000 $ każdy; łącznie 3 600 roboczogodzin)

120 000 $

Wynagrodzenia trzech mechaników specjalistów

(35 000 $ każdy; łącznie 5 400 roboczogodzin)

105 000 $

Premie

90 000 $

Koszty ogólne

26 000 $

Amortyzacja i utrzymanie stanowisk pracy

(podnośniki, narzędzia, itd.)

64 000 $

Amortyzacja i utrzymanie specjalistycznych narządzi

i maszyn

(3 600 maszynogodzin)

54 000 $

Łączne koszty

459 000

$

Preliminarz kosztów na rok 20XX

Jaki jest koszt roboczogodziny (stawka nośnika kosztów)?

stawka nośnika kosztów

459 000 $ / (3600 + 5400) *

1,2 =

61,20 $

Zoe’s Auto Cars – kalkulacja zleceniowa

CZĘŚCI

Część

Ilość

Cena

jednostkowa

Razem

Tłumik

1

38,00 $

38,00 $

Rura

wydechowa

1

15,00 $

15,00 $

Razem części

53,00 $

ROOCIZNA

Czynność

Godziny

Stawka

Razem

Wymiana układu

wydechowego

2

61,20 $

122,40 $

Razem robocizna

122,40 $

Kalkulacja kosztów zlecenia

Razem

Łączne koszty

175,40 $

koszty

pośrednie

mechanicy

eksperci

łączne koszty

robocizna

mechanicy

specjaliści

Zoe’s Auto Cars – proponowane pule

kosztów

części

maszyny i

urządzenia

specjalistycz

ne

pozostałe

maszyny i

wyposażeni

e

cost pools

Kalkulacja zleceniowa -

metodologia

zidentyfikuj zlecenie, które ma być obiektem kosztów

zidentyfikuj koszty bezpośrednie tego zlecenia

wyodrębnij pule kosztów pośrednich i przypisz im

odpowiednie kwoty kosztów

znajdź klucze podziałowe (nośniki kosztów), według

których będą alokowane koszty pośrednie

policz stawkę narzutu na każdą jednostkę klucza

podziałowego (nośnika kosztów)

dokonaj alokacji kosztów pośrednich, przypisz konkretnemu

zleceniu odpowiednią kwotę kosztów pośrednich

policz łączny koszt zlecenia, uwzględniając koszty

bezpośrednie i pośrednie związane z tym zleceniem

Zoe’s Auto Cars – stawki kluczy

podziałowych

Elementy

Specjalne narzędzia

Pozostałe

narzędzia

Koszty

54 000 $

90 000 $

Narzut kosztów ogólnych

20 %

20 %

Koszt z narzutem

64 800 $

108 000 $

Łączne maszynogodziny

3 600

9 000

Koszty na

maszynogodzinę

18,00 $

12,00 $

Stawki robocizny

Elementy

MECHANICY

EKSPERCI

MECHANICY

SPECJ.

Wynagrodzenie

120 000 $

105 000 $

Premie

48 000 $

42 000 $

Łączne koszty

168 000 $

147 000 $

Narzut kosztów ogólnych

20 %

20 %

Koszt z narzutem

201 600 $

176 400 $

Łączne roboczogodziny

3 600

5 400

Koszt na roboczogodzinę

56,00 $

32,67 $

Stawki kosztów pośrednich

Zoe’s Auto Cars – kalkulacja zleceniowa

Elementy

Zlecenie 1732

Zlecenie 2326

Mechanicy eksperci -

roboczogodziny

0

4

Mechanicy specjaliści -

roboczogodziny

2

2

Łączna liczba godzin

2

6

Sprzęt specjalistyczny -

maszynogodziny

0

4

Kalkulacja kosztu zlecenia –

stary

system kalkulacji kosztów

Elementy

Zlecenie 1732

Zlecenie 2326

Części

53,00 $

412,00 $

Robocizna i koszty maszyn

122,40 $

367,20 $

Łączne koszty

142,34 $

779,20 $

Analiza zapotrzebowania

Skalkuluj koszt zlecenia używając dotychczasowej metody kalkulacji

Zoe’s Auto Cars – kalkulacja zleceniowa

Elementy

Zlecenie

1732

Zlecenie 2326

Mechanicy eksperci - roboczogodziny

0

4

Mechanicy specjaliści -

roboczogodziny

2

2

Łączna liczba godzin

2

6

Sprzęt specjalistyczny -

maszynogodziny

0

4

Kalkulacja kosztu zlecenia –

nowy

system kalkulacji kosztów

Elementy

Zlecenie 1732

Zlecenie 2326

Części

53,00 $

412,00 $

Mechanicy - eksperci

0 $

224 000 $

Mechanicy - specjaliści

65,34 $

65,34 $

Maszyny specjalistyczne

0 $

72,00 $

Pozostałe maszyny

24,00 $

72,00 $

Łączne koszty

142,34 $

854,34 $

Analiza zapotrzebowania

Skalkuluj koszt zlecenia używając nowej metody kalkulacji

Porównaj rezultaty.

Alokacja kosztów pośrednich

metoda wspólnego narzutu –

wszystkie koszty pośrednie są

rozliczane za pomocą jednego klucza podziałowego

metoda zróżnicowanych narzutów –

klucze podziałowe

dobierane są do poszczególnych miejsc powstawania kosztów

narzuty rzeczywiste –

narzuty wyliczone na podstawie

rzeczywistych danych (wyliczany na koniec okresu)

stabilizowane (planowe) –

narzuty przyjęte na podstawie

planów lub danych z poprzednich okresów

możliwy do użycia w każdym momencie (np. kosztorysowanie)

kalkulacja raz do roku a nie co miesiąc

pozwala uniknąć problemu niewykorzystanych mocy produkcyjnych

wymaga analizy odchyleń

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

referat kalkulacja kosztow, Rachunkowosc zarzadcza

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

Kalkulowanie kosztów imprezy turystycznej(1)

ewidencja i kalkulacja kosztow

To co mówimy - kalkulacja kosztorysowa, geodezja, ROK II, Zarys budownictwa

Test z zasad rachunkowosci, Edukacja, Zasady rachunkowości, Zadania bez rozwiazan

Kalkulacja kosztów imprezy turystycznej, Prace szkoła

Egzam organizacja, sciąga org - dood, Kalkulacja kosztorysowa- procedura określania przewidywanych k

zadania pH bez rozwiazania

Metody kalkulacji kosztow produkcji pomocniczej

Kalkulacja i kosztorysowanie W 3

Wykład 2 Klasyczne kalkulacje kosztów

Przykład na sporządzenie arkusza kalkulacyjnego kosztów, Rachunek kosztów, Rachunek kosztów, Rachune

Kalkulacja kosztów wykład z przykładami, PB-materiały, semestr IV, rachunkowość finansowa

kalkulacja kosztów

więcej podobnych podstron