1

Środowisko

inwestycyjne

2

Definicja inwestycji

• Co to jest inwestycja?

• Dlaczego inwestowanie jest ważne?

• Dlaczego tu jesteśmy?

3

Rola inwestycji w Polsce

• 1. Pojęcia:

a) Polski rynek kapitałowy

b) Papiery wartościowe

c) Instytucje polskiego rynku kapitałowego

d) Inwestycja bezpośrednia

e) Inwestycja pośrednia

f)

Ryzyko

g) Krótki termin vs. długi termin

4

Polski rynek kapitałowy

• Rynek kapitałowy (capital market)

tworzą transakcje instrumentami

finansowymi o charakterze

wierzycielskim bądź własnościowym.

Termin realizacji instrumentów rynku

kapitałowego wynosi co najmniej

jeden rok.

5

Rynek kapitałowy

W krajach o rozwiniętej gospodarce

rynkowej odgrywa znaczącą rolę

Władze monetarne tych krajów w celu

stabilizowania sytuacji i

przeciwdziałaniu niekorzystnym

skutkom załamania rynku skłonne są

podjąć ryzyko wzrostu inflacji i

prowadzić okresowo politykę stopy

procentowej zgodną z interesami tego

segmentu rynku

6

Przez rynek kapitałowy

rozumie się:

• rynek papierów wartościowych i innych

instrumentów finansowych – w

zakresie, w jakim do tych papierów

wartościowych i instrumentów

finansowych stosuje się przepisy ustaw,

• rynek usług świadczonych przez

fundusze inwestycyjne i inne instytucje

zbiorowego inwestowania

• c) rynek towarów giełdowych

7

Rola rynku kapitałowego

Rynek kapitałowy pełni trzy funkcje:

• Alokacja kapitału, czyli finansowanie

przedsięwzięć gospodarczych różnych podmiotów

przez sektor bankowy, inwestycje bezpośrednie,

za pośrednictwem rynku papierów wartościowych.

Publiczny rynek papierów wartościowych zwiększa

bazę potencjalnych uczestników, którzy finansują

określone zadania inwestycyjne podmiotu

• Wycena kapitału następuje na rynku wtórnym

przez codzienne notowania papierów

wartościowych

• Uzyskanie dochodu przez inwestora

8

Rola rynku kapitałowego-

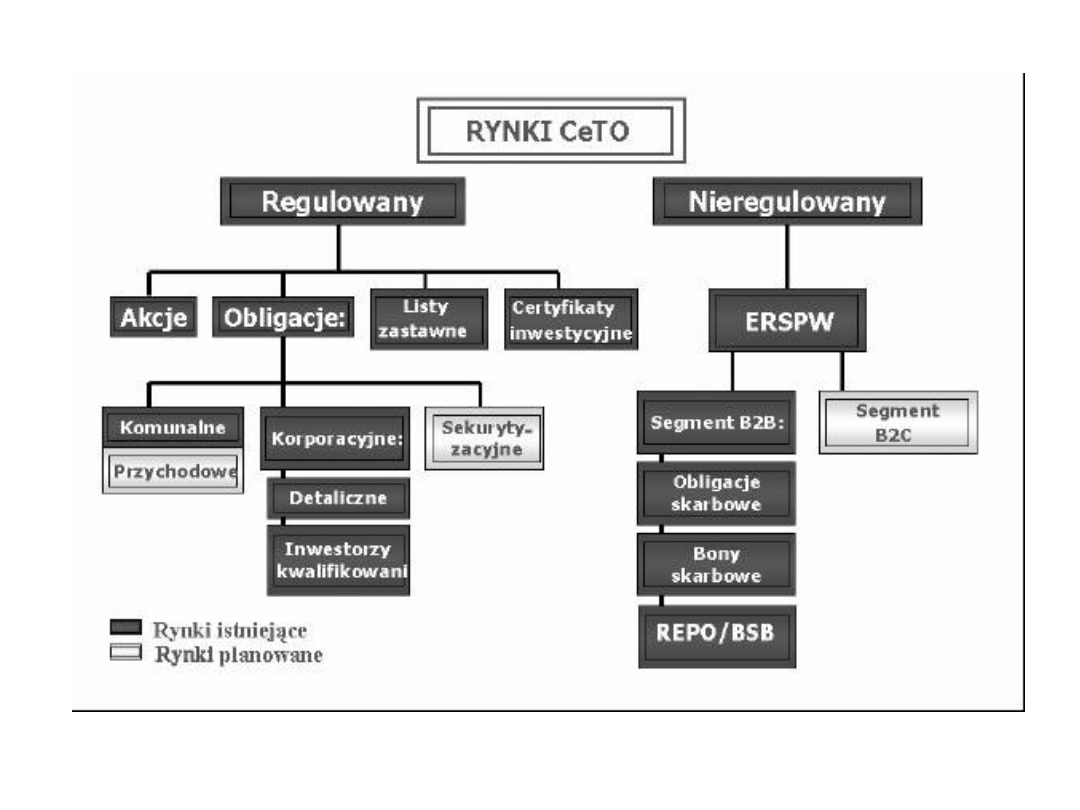

podstawowe zasady

• równy dostęp do informacji -

zapewnia przejrzystość polskiego

rynku kapitałowego

• centralizacja obrotu - oznacza, że

obrót na publicznym rynku papierów

wartościowych dokonywany jest

przede wszystkim na rynku

regulowanym.

• dematerializacja obrotu

9

PODSTAWY PRAWNE DLA

FUNKCJONOWANIA RYNKU PAPIERÓW

WARTOŚCIOWYCH W POLSCE

• Ustawa o obrocie instrumentami finansowymi

• Ustawa o nadzorze nad rynkiem finansowym

• Ustawa o ofercie publicznej i warunkach

wprowadzania instrumentów finansowych do

zorganizowanego systemu obrotu

• Zasady działania funduszy inwestycyjnych

• Rozporządzenia dotyczące rynku

kapitałowego

• Akty wykonawcze

10

Obrót papierami

wartościowymi

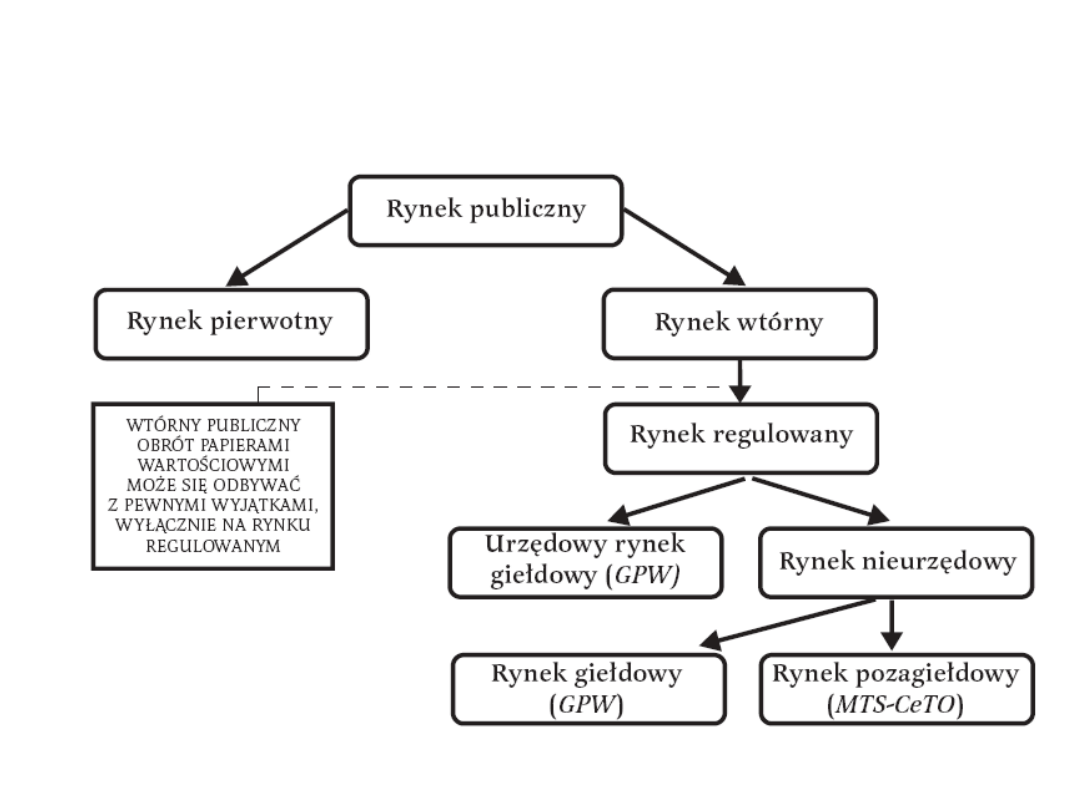

Przepisy dzielą rynek na:

• „Niepubliczny”

• „Publiczny”

- Rynek regulowany

- Rynek nieregulowany

11

Publiczny obrót papierami

wartościowymi

Pojęcie publicznego obrotu papierami

wartościowymi zostało zlikwidowane

jako obszaru rynku kapitałowego.

Zastąpione to jest „zatwierdzaniem”

przez KNF prospektu emisyjnego

jeżeli oferta publiczna jest

skierowana do więcej niż 100 osób

lub nieokreślonego adresata

12

Gdzie można inwestować?

13

Rynek regulowany

• Rynkiem regulowanym, w rozumieniu ustawy, jest

działający w sposób stały system obrotu

instrumentami finansowymi dopuszczonymi do tego

obrotu, zapewniający inwestorom powszechny i równy

dostęp do informacji rynkowej w tym samym czasie

przy kojarzeniu ofert nabycia i zbycia instrumentów

finansowych, oraz jednakowe warunki nabywania i

zbywania tych instrumentów, zorganizowany i

podlegający nadzorowi właściwego organu na

zasadach określonych w przepisach ustawy, jak

również uznany przez państwo członkowskie za

spełniający te warunki, i wskazany Komisji

Europejskiej jako rynek regulowany.

14

Rynek regulowany

Rynek regulowany na terytorium

Rzeczypospolitej Polskiej obejmuje:

• rynek giełdowy;

• rynek pozagiełdowy;

• towarowy rynek instrumentów

finansowych.

15

Podział rynku regulowanego:

• URZĘDOWE RYNKI GIEŁDOWE –

tworzone przez giełdy (warunki jakie muszą

spełniać określa Rada Ministrów – ustala w

drodze rozporządzenia rynki urzędowe i

przekazuje je Komisji Europejskiej)

• NIEURZĘDOWE RYNKI:

• giełdowe – tworzone przez giełdy

• pozagiełdowe – obrót w ramach odrębnie

zorganizowanego rynku

16

Rynek nieregulowany - alternatywny

system obrotu

Alternatywnym systemem obrotu jest –

zgodnie z rozumieniem Dyrektywy MiFID –

wielostronny system obrotu instrumentami

finansowymi, organizowany przez firmę

inwestycyjną lub podmiot prowadzący rynek

regulowany, zgodnie z określonymi z góry

przez operatora tego systemu zasadami, w

ramach, którego kojarzone są oferty

nabycia i zbycia instrumentów finansowych

w sposób skutkujący zawarciem transakcji.

17

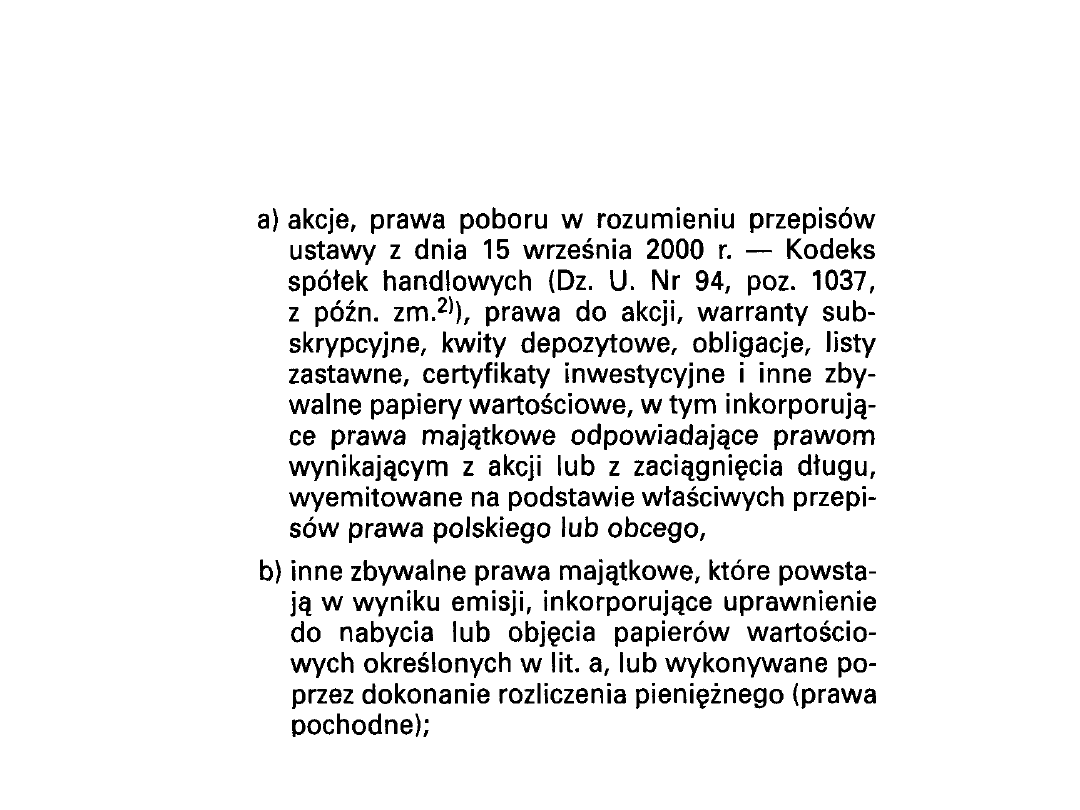

Instrumenty finansowe na

rynku kapitałowym

• W rozumieniu ustawy, instrumentami

finansowymi sa: papiery wartościowe sensu

stricto, tytuły uczestnictwa w instytucjach

zbiorowego inwestowania, instrumenty rynku

pieniężnego, finansowe kontrakty terminowe,

opcje kupna lub sprzedaży instrumentów

finansowych, opcje na stopy procentowe, opcje

walutowe, prawa majątkowe, których cena zależy

od wartości oznaczonych co do gatunku rzeczy

oraz inne instrumenty, jeżeli zostały one

dopuszczone do obrotu na rynku regulowanym.

18

Papierami

wartościowymi w

rozumieniu ustawy są

19

Akcje

• Akcja jest instrumentem

finansowym /papierem

wartościowym/ emitowanym w serii,

reprezentującym ułamek kapitału

akcyjnego spółki, stwierdzającym

prawo do uczestniczenia w spółce

akcyjnej, tj. m.in. prawo do

dywidendy, do uczestnictwa w

walnych zgromadzeniach

akcjonariuszy.

20

Akcje

• Akcje można podzielić na:

• akcje imienne

• akcje na okaziciela

• uprzywilejowane

co

do

głosu,

dywidendy lub podziału majątku w

razie likwidacji spółki

• zwykłe /nieuprzywilejowane/

21

Obligacje

• Obligacja jest papierem wartościowym

emitowanym w serii, w którym emitent

stwierdza, że jest dłużnikiem właściciela

obligacji (obligatariusza) i zobowiązuje się

wobec niego do spełnienia określonego

świadczenia (wykupu obligacji).

• Emisja obligacji jest formą zaciągniętego

kredytu. Kredytodawcą jest obligatariusz,

czyli właściciel obligacji. Kredytobiorcą jest

emitent obligacji.

22

Ustawa o obligacjach

przewiduje emisję:

• obligacji zamiennych - posiadacz obligacji

ma prawo do zamiany obligacji na akcje

spółki będącej emitentem tych obligacji,

• obligacji z prawem pierwszeństwa -

posiadaczowi obligacji przysługuje prawo

pierwszeństwa do objęcia emitowanych w

przyszłości akcji spółki będącej emitentem

tych obligacji,

• obligacji przychodowych

23

Obligacje

Podstawowe podziały:

Rodzaj emitenta

: skarbowe, instytucji finansowych,

przedsiębiorstw, komunalne.

Zasady otrzymywania dochodów

: kuponowe (stałe,

zmienne), zerokuponowe.

Cena sprzedaży

: dyskontowe, po cenie, z premią.

Czas do wykupu

: krótko i średnioterminowe,

długoterminowe.

Wyodrębnić można ponadto obligacje imienne i na okaziciela,

śmieciowe, loteryjne, zamienne, konsole.

24

Cechy obligacji, na które

warto zwrócić uwagę:

Wartość nominalna

Wartość rynkowa

Termin do wykupu

Odsetki (kupon)

Zastrzeżenia dotyczące możliwości

wcześniejszego wykupu, refundacji lub

zawieszenia emisji

Płynność obligacji

Ryzyko niewypłacalności

25

Instrumenty pochodne

• Instrument pochodny to instrument

finansowy mający postać kontraktu,

którego wartość zależy od wartości

innego instrumentu finansowego /np.

akcji czy waluty/ lub towaru,

zwanego instrumentem

podstawowym.

26

Podstawowe instrumenty

pochodne:

• opcja

• Kontrakt terminowy/transakcja

terminowa/ kontrakty foreward i

futures

• warrant.

27

Obrót papierami

wartościowymi

Przepisy dzielą rynek na:

• „Niepubliczny”

• „Publiczny”

- Rynek regulowany

- Rynek nieregulowany

28

Publiczny obrót papierami

wartościowymi

Pojęcie publicznego obrotu papierami

wartościowymi zostało zlikwidowane

jako obszaru rynku kapitałowego.

Zastąpione to jest „zatwierdzaniem”

przez KPWiG prospektu emisyjnego

jeżeli oferta publiczna jest

skierowana do wicej niż 100 osób lub

nieokreślonego adresata

29

Instytucje rynku

kapitałowego

a) Komisja Nadzoru Finansowego (KNF)

b) Krajowy Depozyt Papierów

Wartościowych SA (KDPW)

c) Bank rozliczeniowy

d) Giełda Papierów Wartościowych w

Warszawie SA (GPW)

e) Centralna Tabela Ofert SA (CeTO)

30

Komisja Nadzoru

Finansowego

Komisja Nadzoru Finansowego sprawuje nadzór

nad rynkiem kapitałowym, ubezpieczeniowym i

emerytalnym. Celem nadzoru jest zapewnienie

prawidłowego funkcjonowania rynków, jego

stabilność, bezpieczeństwa oraz przejrzystość, a

tym samym zapewnienie zaufania do rynku

finansowego i ochrona interesów uczestników tego

rynku.

Powstała 19 września 2006 r. na mocy ustawy z

dnia 21 lipca 2006 r. o nadzorze nad rynkiem

finansowym (Dz. U. Nr 157, poz. 1119). Przejęła

kompetencje Komisji Papierów Wartościowych i

Giełd, Komisji Nadzoru Ubezpieczeń i Funduszy

Emerytalnych, a także kompetencje Komisji

Nadzoru Bankowego. Nadzór nad działalnością

Komisji sprawuje Prezes Rady Ministrów.

31

Komisja Nadzoru

Finansowego

Do zadań Komisji należy w szczególności:

a. podejmowanie działań służących prawidłowemu

funkcjonowaniu rynku finansowego;

b. podejmowanie działań mających na celu rozwój rynku

finansowego i jego konkurencyjności;

c. podejmowanie działań edukacyjnych i informacyjnych w

zakresie funkcjonowania rynku finansowego;

d. udział w przygotowywaniu projektów aktów prawnych w

zakresie nadzoru nad rynkiem finansowym;

e. stwarzanie możliwości polubownego i pojednawczego

rozstrzygania sporów między uczestnikami rynku finansowego, w

szczególności sporów wynikających ze stosunków umownych

między podmiotami podlegającymi nadzorowi Komisji a

odbiorcami usług świadczonych przez te podmioty;

32

Przestępstwa

Wykorzystanie

informacji

wewnętrznych

(insider trading)

Manipulacja rynkiem

(manipulation)

Uprzedzanie operacji

(front running)

Przelewanie

(overtrade)

33

Wykorzystanie informacji

wewnętrznej

• INFORMACJA WEWNĘTRZNA

-

to wiadomość o

charakterze poufnym, której ujawnienie może

spowodować zmiany w notowaniach giełdowych

firm

• DO NAJCENNIEJSZYCH TEGO TYPU

INFORMACJI NALEŻA

:

wcześniejsza znajomość

zysków i strat przedsiębiorstwa, zamierzeń

dotyczących przejęć innych firm czy zmian

kadrowych

34

Niektóre wyroki w sprawach o

wykorzystanie informacji

wewnętrznych

OSOBA

SKAZANA

ZAWÓD

KARA

PIENIĘŻNA

KARA

WIĘZIENIA

Milken

Bankowiec

inwestycyj

ny

600 mln

dol.

10 lat

Boesky

arbitrażyst

a

100 mln dol.

3 lata

Levine

Bankowiec

inwestycyj

ny

11,6 mln dol. 2 lata

Siegel

Bankowiec

inwestycyj

ny

9 mln dol.

2 miesiące

35

Manipulacja rynkiem

• Ma na celu stworzenie wśród

uczestników rynku błędnego

przekonania o możliwościach rozwoju

kursu (spadku lub wzrostu)

określonego papieru wartościowego

36

Uprzedzenie operacji

• Jest techniką używaną przez osoby

pośredniczące w operacjach rynku

kapitałowego

• Polega ono na dokonaniu przez maklera

najpierw własnej operacji kupna lub

sprzedaży określonych papierów

wartościowych, a później operacji klienta,

który- jak on sądzi- ze względu na swoją

wielkość spowoduje zmianę notowań

rynkowych tego papieru

37

Przelewanie

• To zarządzanie maklerów portfelem

inwestycyjnym swoich klientów.

Charakterystyczne dla rozwiniętych

gospodarstw rynkowych

• Polega na dokonywaniu zbędnych operacji

w celu uzyskania prowizji należnej z tytułu

obrotu papierami wartościowymi klienta,

który zmniejsza jego zysk

38

Specyficzny język

Każda grupa osób

specjalizująca się w pewnych

zagadnieniach ma tendencję do

tworzenia specyficznego języka,

niezrozumiałego dla ludzi spoza

branży

Aby sprawnie funkcjonować na

rynku kapitałowym należy

nauczyć się jego języka i kilku

zwrotów

39

Wybrane terminy stosowane na

rynku kapitałowym

TERMIN ANGIELSKI

TERMIN POLSKI

ZNACZENIE

Hammering the

market

Młotkowanie

rynku

Intensywna sprzedaż akcji

przez inwestorów, którzy

sądzą, że ceny akcji są

przewartościowane

Shark watcher

Obserwator

rekinów

Firma specjalizująca się we

wczesnym wykrywaniu działań

prowadzących do wrogiego

przejęcia przedsiębiorstwa

Sleeping beauty

Śpiąca królewna

Potencjalny obiekt przejęcia

Take a bath

Wykąpać się

Poniesienie wielkich strat

(przyjęcie pozycji finansowej)

Turkey

Indyk

Niekorzystna inwestycja

Yo- yo stock

Akcja typu jo-jo

Znaczne zmiany ceny w dół i

górę

40

Krajowy Depozyt Papierów

Wartościowych SA

• Krajowy Depozyt Papierów

Wartościowych Spółkę Akcyjną, jest

to system rejestracji papierów

wartościowych obejmujący rachunki

papierów wartościowych i konta

depozytowe prowadzone przez

podmioty upoważnione do tego

przepisami ustawy

41

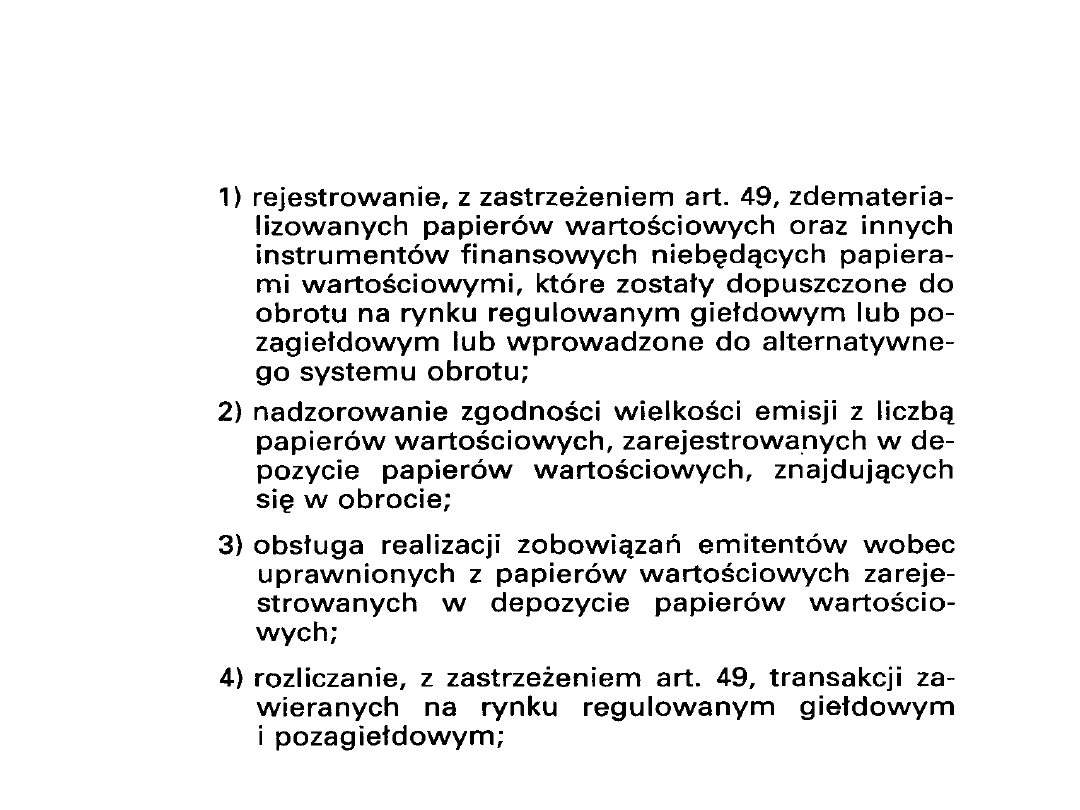

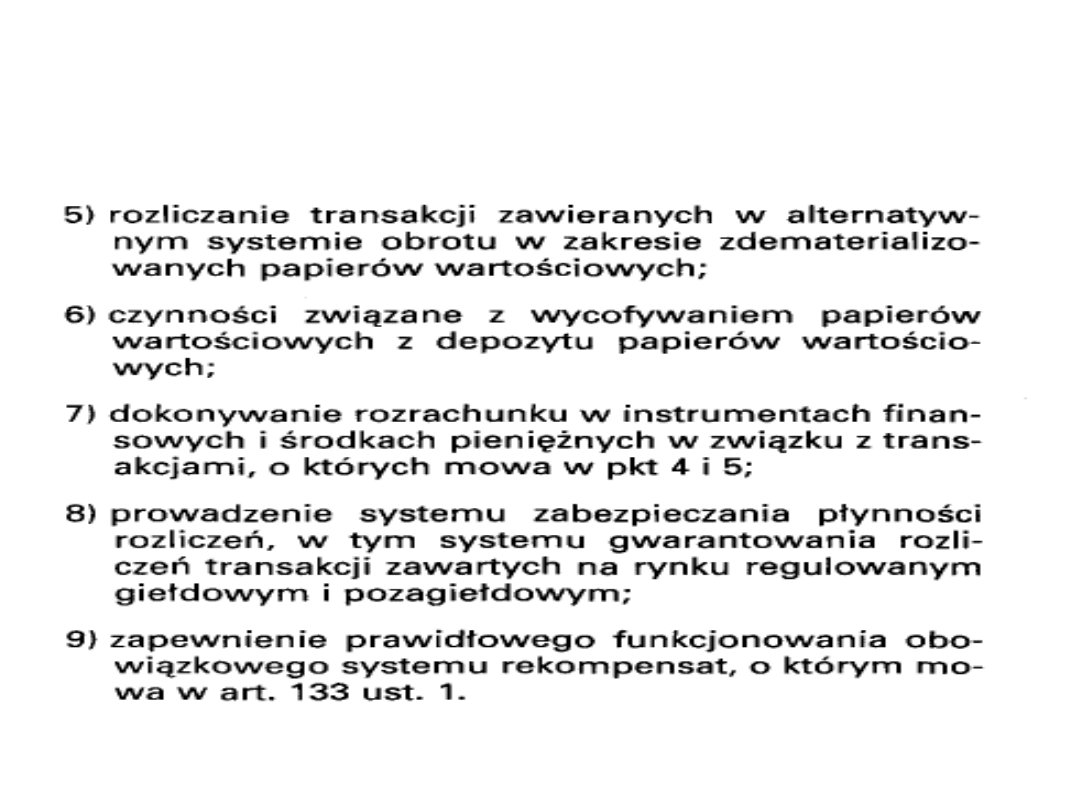

Do zadań KDPW SA należą:

42

43

Giełda Papierów Wartościowych w

Warszawie SA (GPW)

Giełda, czyli regularne, odbywające się w

określonym czasie i miejscu, podporządkowane

określonym normom i zasadom, spotkanie stron

zawierających transakcje kupna i sprzedaży.

Zasady działania giełd:

• papiery wartościowe w postaci

niematerialnej

• obrót elektroniczny

• rynek kierowany zleceniami

44

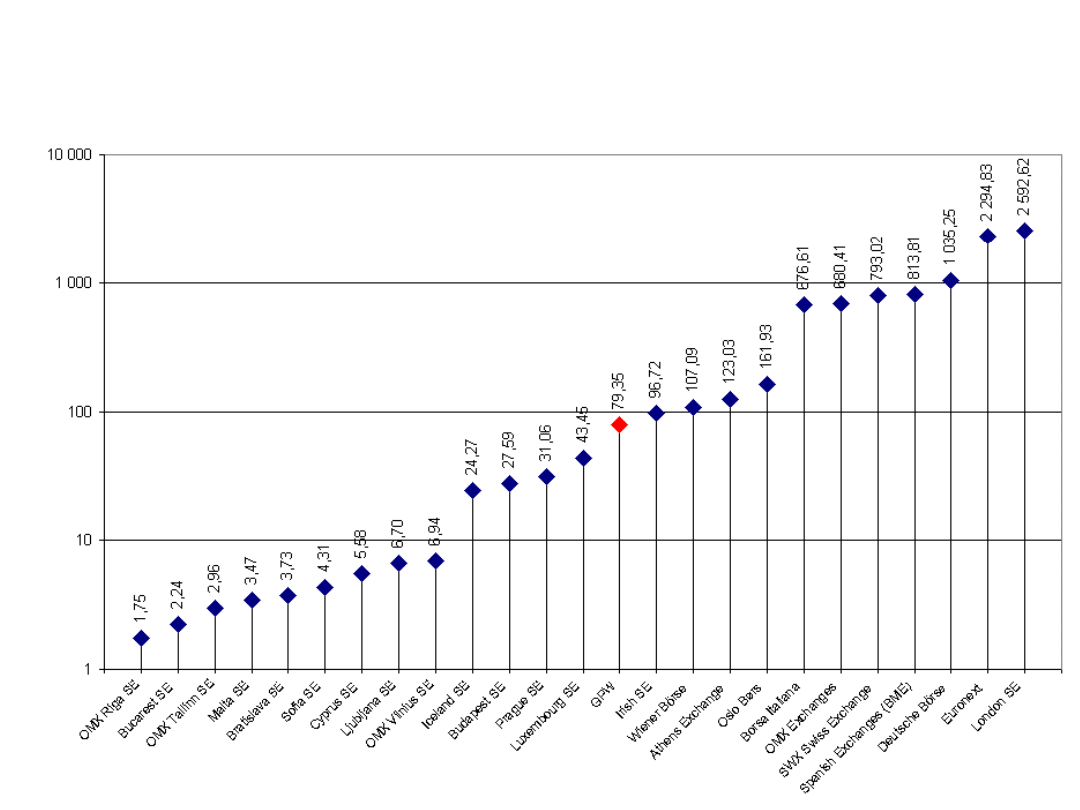

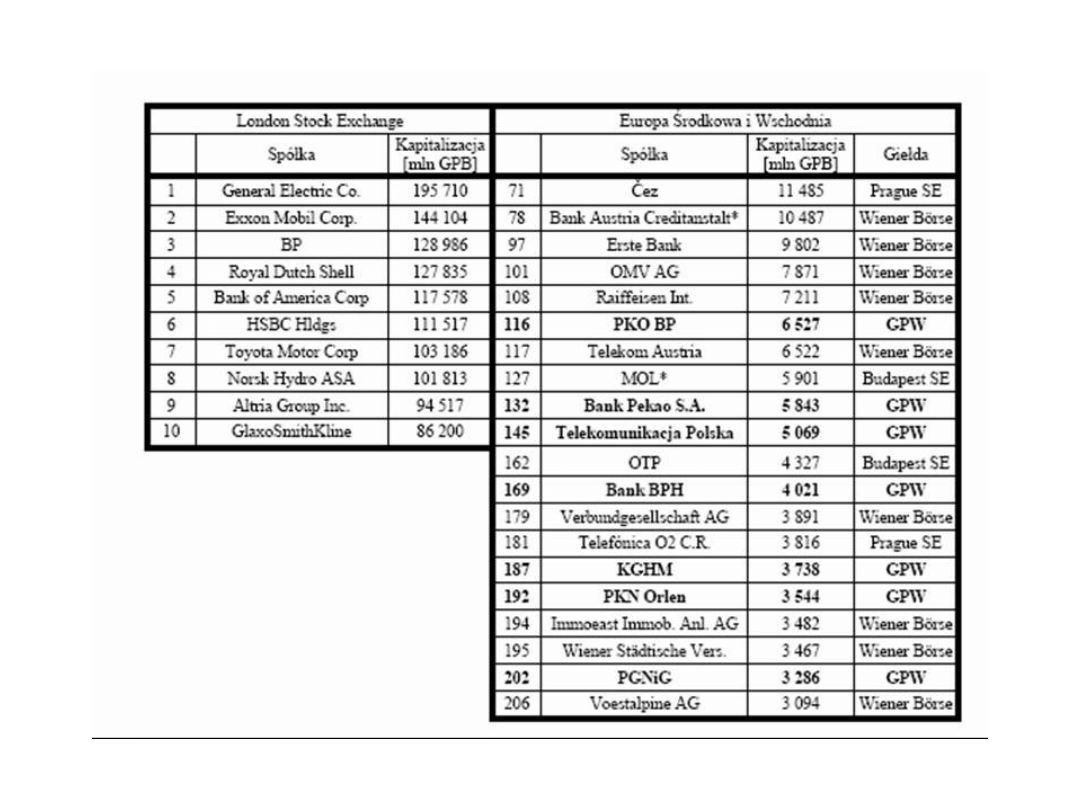

GPW w Warszawie na tle innych giełd

Kapitalizacja wybranych giełd europejskich na koniec 2005 roku [mld EUR],

skala logarytmiczna

Źródło:

KPWiG

45

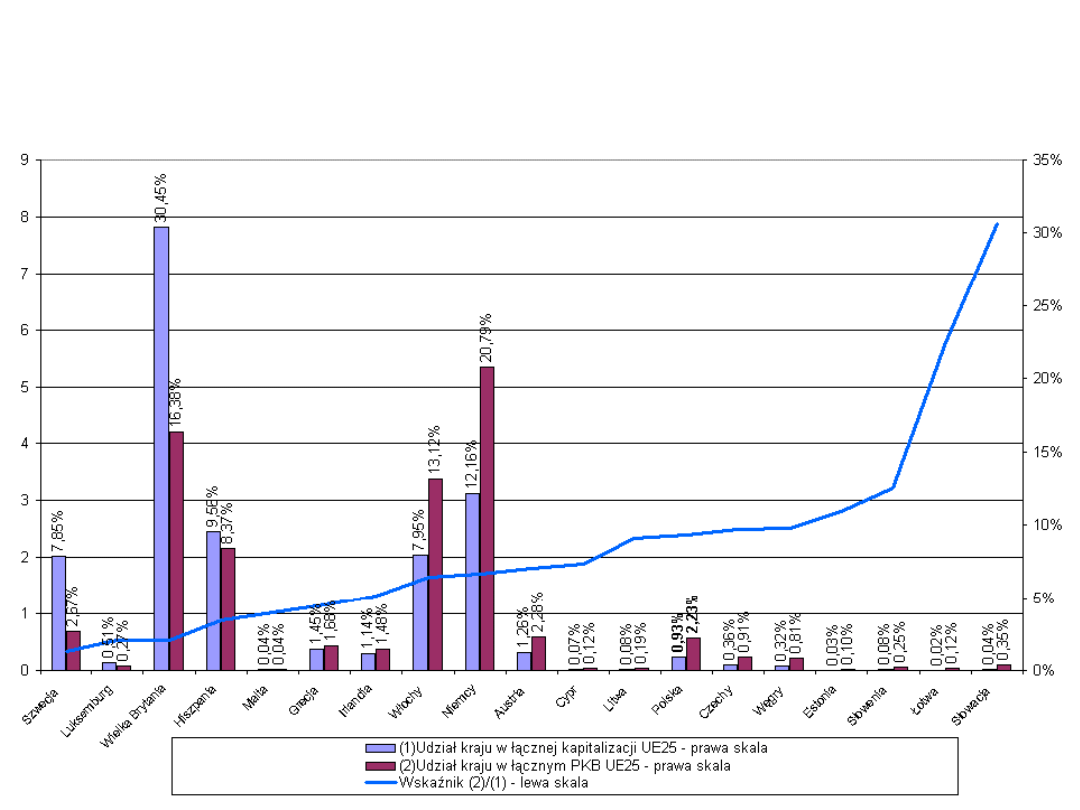

GPW w Warszawie na tle innych giełd

Udział kapitalizacji giełd wybranych krajów w łącznej kapitalizacji giełd Unii

Europejskiej, PKB tych krajów jako odsetek PKB całej UE oraz relacja

pomiędzy tymi wartościami.

Źródło:

KPWiG

46

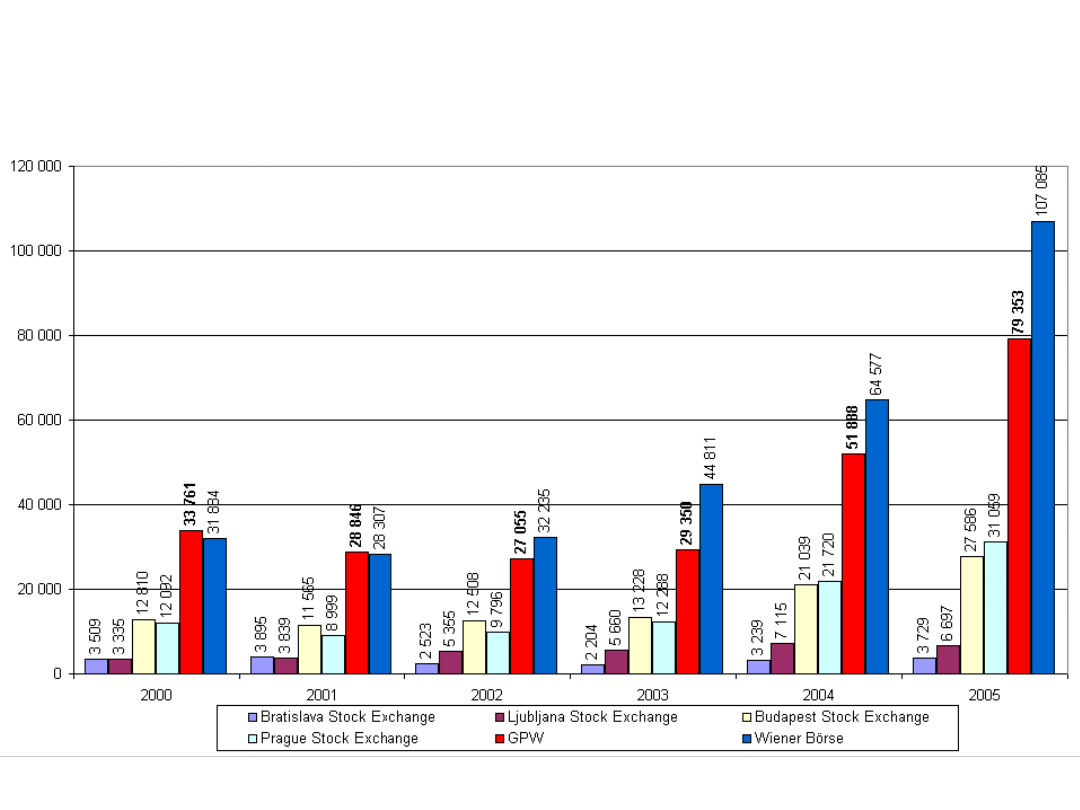

GPW w Warszawie na tle innych giełd

Kapitalizacja spółek krajowych giełd Europy Srodkowej i Wschodniej w latach

2000 – 2005

Źródło:

KPWiG

47

48

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

•

tradycje rynku kapitałowego w Polsce

- pierwsza giełda w Warszawie 1817 r.

•

kwiecień 1991

- powstanie GPW

(rynek kapitałowy wznawia działalność

po 50 latach)

49

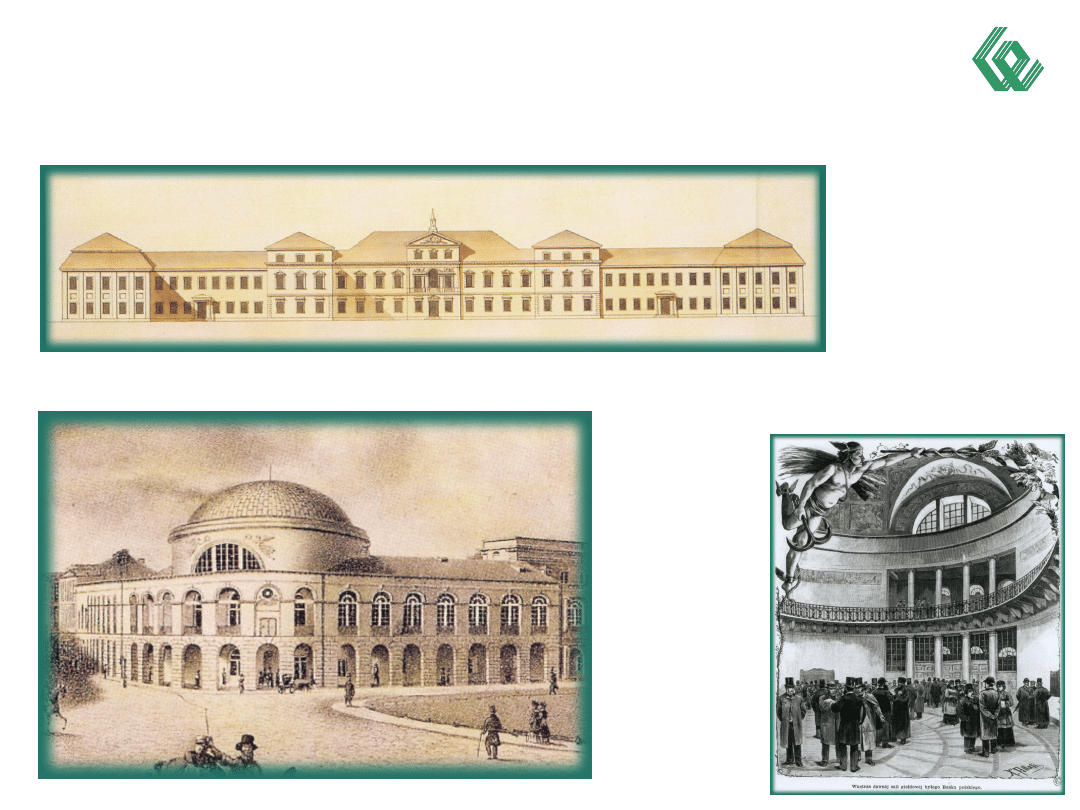

SIEDZIBY GPW

Pałac Saski,

1817 r.

pierwsza

siedziba

Giełdy

Kupieckiej

Bank Polski

siedziba Giełdy

w latach 1828-

1877

50

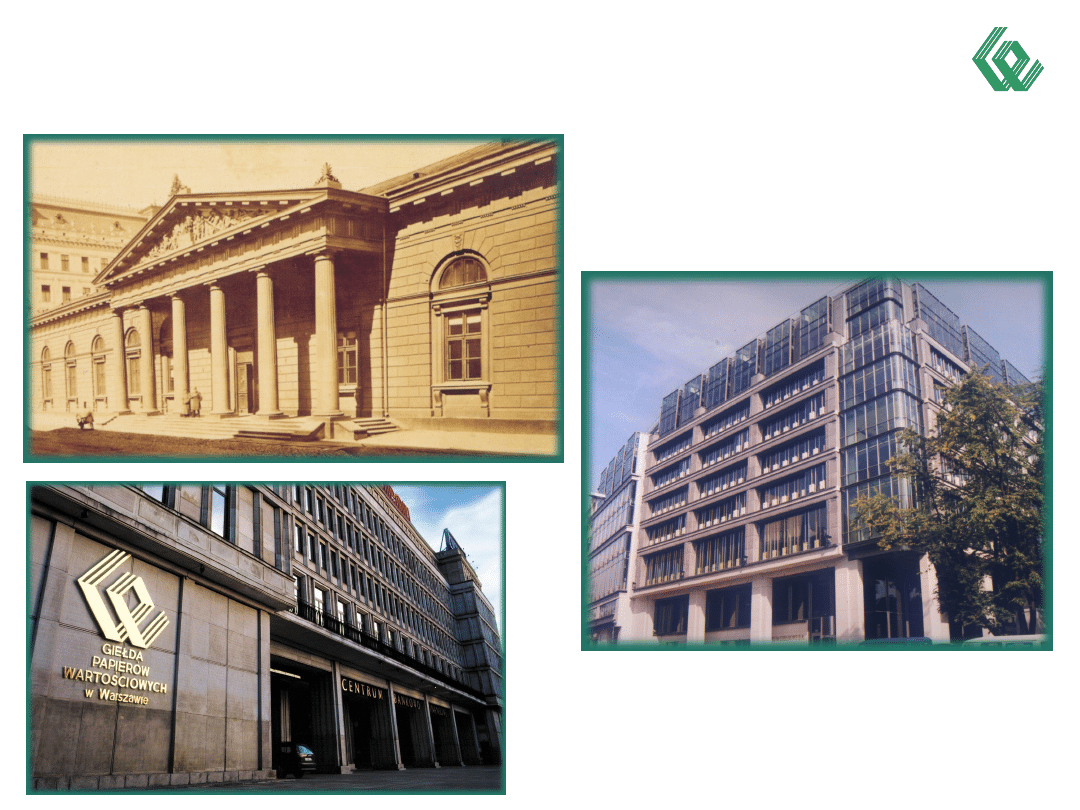

SIEDZIBY GPW

Ul. Królewska

12/14

siedziba Giełdy

w latach 1877-

1939

Ul. Nowy Świat

6/12

siedziba Giełdy

w latach 1991-

2000

Ul. Książęca 4

siedziba Giełdy

od 2000 r.

51

52

W holu na parterze

W holu na parterze

wita nas byk - symbol giełdowej

wita nas byk - symbol giełdowej

hossy

hossy

53

Niektórzy wolą podziwiać

Niektórzy wolą podziwiać

„zakręcone” schody ...

„zakręcone” schody ...

54

Na galerię dla publiczności

Na galerię dla publiczności

możemy wjechać szklaną windą ...

możemy wjechać szklaną windą ...

55

... lub schodami ruchomymi, z

... lub schodami ruchomymi, z

których możemy dostrzec ...

których możemy dostrzec ...

56

komputer Tandem - prawdziwy

komputer Tandem - prawdziwy

mózg

mózg

systemu transakcyjnego Giełdy

systemu transakcyjnego Giełdy

57

Jesteśmy na galerii dla publiczności

Jesteśmy na galerii dla publiczności

58

Na przeciwległej ścianie zegary

Na przeciwległej ścianie zegary

pokazują godzinę

pokazują godzinę

w różnych strefach czasowych

w różnych strefach czasowych

59

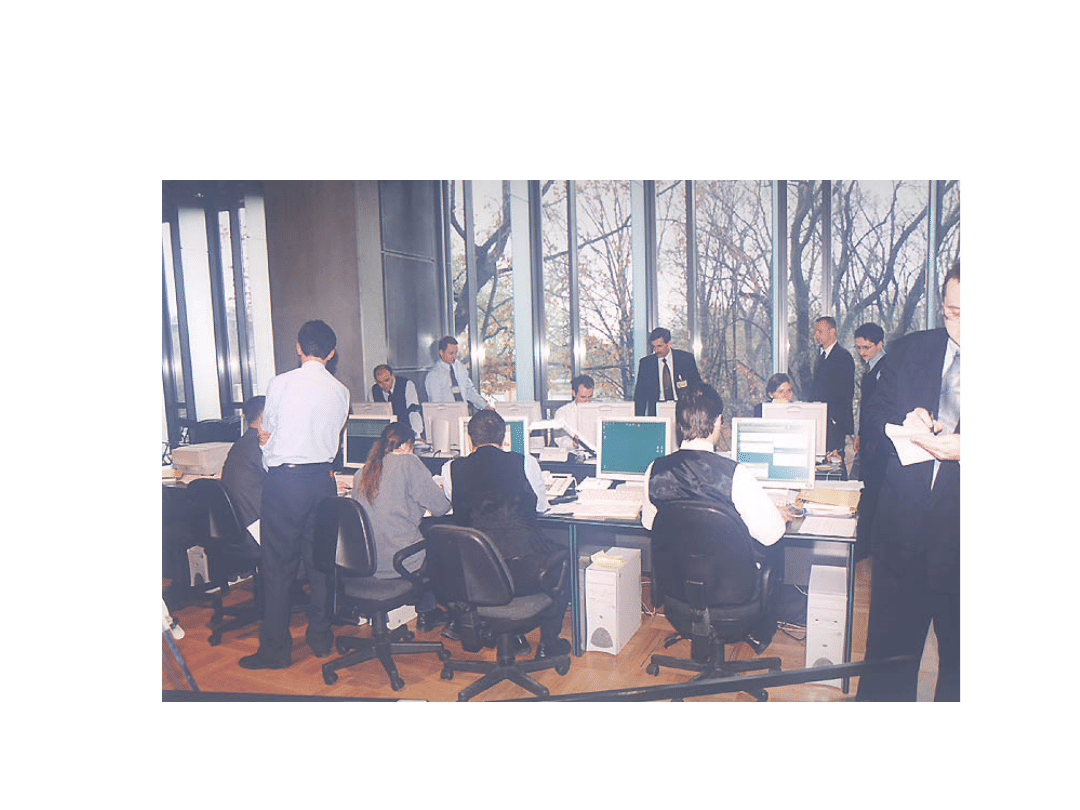

Jeszcze tylko podejrzymy pracowników

Jeszcze tylko podejrzymy pracowników

obsługujących sesję ...

obsługujących sesję ...

60

Instytucje rynku kapitałowego

Giełda Papierów

Wartościowych

Minister przekształceń własnościowych i minister finansów

reprezentujący Skarb Państwa podpisali akt założycielski Giełdy

Papierów Wartościowych w Warszawie S.A. (GPW) 12 kwietnia

1991 roku, w niecały miesiąc po uchwaleniu przez Sejm

Rzeczypospolitej Polskiej ustawy Prawo o publicznym obrocie

papierami wartościowymi i funduszach powierniczych. 16

kwietnia odbyła się pierwsza sesja giełdowa z udziałem 7 domów

maklerskich, na której notowano akcje spółek: Tonsil S.A., Kable

Śląskie S.A., Exbud S.A., Próchnik S.A. oraz Krosno S.A.

Celem spółki Giełda Papierów Wartościowych jest:

Organizowanie publicznego rznku papierw

wartościowych,

Promowanie obrotu papierami wartościowymi,

Upowszechnianie informacji związanych z tym

obrotem.

61

Instytucje rynku kapitałowego

Giełda Papierów

Wartościowych

Oprócz akcji na Giełdzie obraca się także obligacjami,

jednostkami indeksowymi, certyfikatami

inwestycyjnymi, kontraktami terminowymi i opcjami,

prawami poboru oraz prawami do akcji.

Giełda wyodrębnia rynki pod względem rodzaju

papierów wartościowych i rodzaju emitentów.

Akcje mogą być notowane na jednym z dwóch

rynków: podstawowym i równoległym.

Rynek podstawowy spełnia kryteria rynku oficjalnych

notowań giełdowych, czyli rynku, na którym papiery

wartościowe i emitenci podlegają szczególnym

wymogom.

62

GPW SA w Warszawie – rodzaje

rynków, na których notowane

są akcje

Rynek podstawowy

Warunki dopuszczeniowe (rozporządzenie RM): dopuszczenie

do publicznego obrotu, 1 mln Euro – wartość akcji albo

kapitałów własnych, rozproszenie akcji, sprawozdanie

finansowe za 3 ostatnie lata.

63

GPW SA w Warszawie – rodzaje

rynków, na których notowane

są akcje

Rynek równoległy

Warunki dopuszczeniowe (regulamin GPW): dopuszczenie do

publicznego obrotu przez KNF, brak ograniczeń zbywalności,

brak postępowania upadłościowego lub likwidacyjnego wobec

emitenta, brak minimalnych wymogów wartościowych,

mniejszy zakres obowiązków informacyjnych niż na rynku

podstawowym.

64

Segmenty rynku

• segmenty jakościowe w ramach rynków:

• Wszystkie spółki przydzielone są do jednego

z trzech poniższych segmentów rynku:

• Segment 250 PLUS - akcje spółek o

kapitalizacji przekraczającej 250 mln euro

• Segment 50 PLUS - akcje spółek o

kapitalizacji od 50 do 250 mln euro

• Segment 5 PLUS - akcje spółek, których

kapitalizacja nie przekracza 50 mln euro

65

Zadaniami Giełdy Papierów

Wartościowych są:

• mobilizacja kapitału – umożliwienie przesunięcia

oszczędności pieniężnych od tzw. dysponentów

pierwotnych (m.in. gospodarstw domowych) do

ostatecznych użytkowników (np. przedsiębiorstw)

• transformacja kapitału – poprzez zamianę jednej

formy kapitału na inną, giełda ułatwia optymalne

jego wykorzystanie, pomoc we wskazaniu

odbiorców, którzy najskuteczniej są w stanie

zagospodarować udostępnione im środki

• właściwa,

obiektywna

wycena

majątku

produkcyjnego

przedsiębiorstw

na

nich

notowanych

66

Centralna Tabela Ofert SA

• Rynek pozagiełdowy (OTC – over the counter),

na którym obrót charakteryzuje się tym, że nie

ma ustalonego miejsca transakcji. Transakcje

odbywają się między stronami przy zastosowaniu

środków elektronicznych i telekomunikacyjnych.

W przypadku podstawowych papierów

wartościowych (akcje, obligacje) obrót

pozagiełdowy z reguły dotyczy papierów

emitowanych przez podmiotu, które nie mogą lub

nie chcą być notowane na giełdzie

67

68

Instytucje rynku kapitałowego

MTS CETO S.A. i RPW CETO

RPW CETO, jako rynek regulowany, zapewnia emitentom dostęp

do szerokiej grupy inwestorów takich jak: fundusze emerytalne,

fundusze inwestycyjne, towarzystwa ubezpieczeniowe, firmy

asset management oraz inwestorzy indywidualni.

Rynek Papierów Wartościowych CETO obejmuje następujące

segmenty:

Rynek Instrumentów Dłużnych

, na którym notowane są listy

zastawne, obligacje komunalne, obligacje korporacyjne,

obligacje bankowe oraz obligacje skarbowe,

Rynek Akcji

, na którym notowane są akcje małych i średnich

przedsiębiorstw,

Rynek Certyfikatów Inwestycyjnych

.

69

2. Struktura procesu

inwestowania i

cyrkulacyjny przepływ

dochodu

Instytucje finansowe

Rynki finansowe

Odbiorcy

Dostawcy

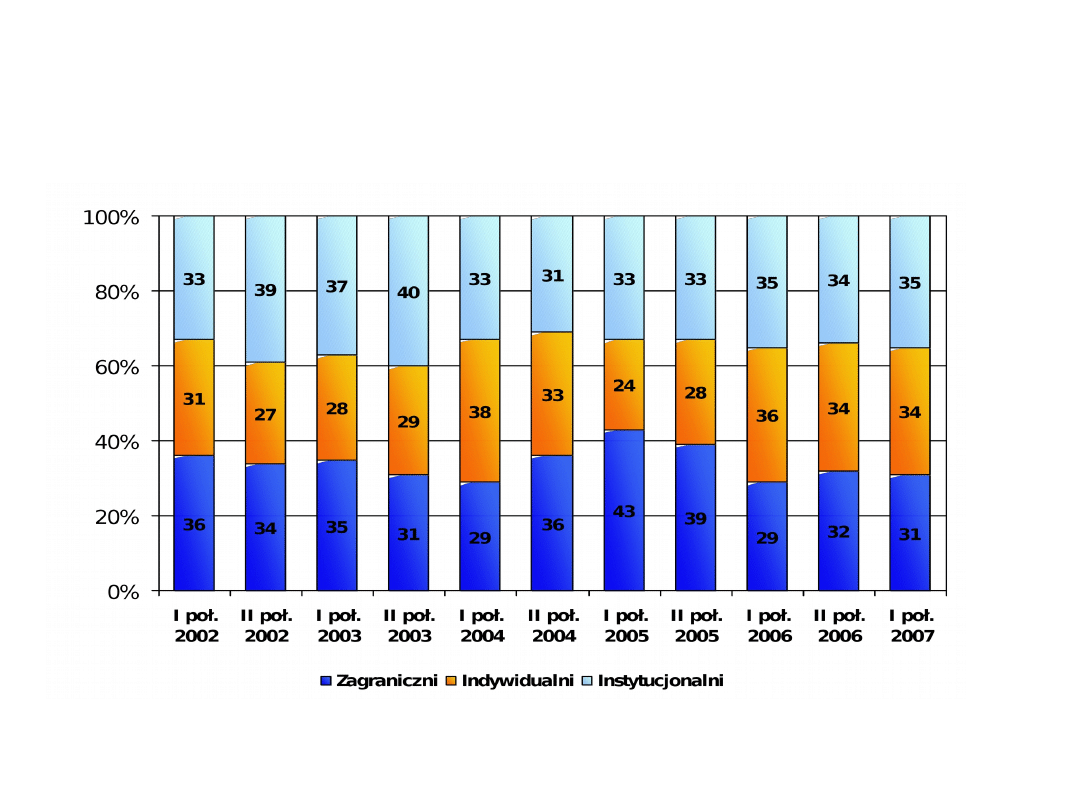

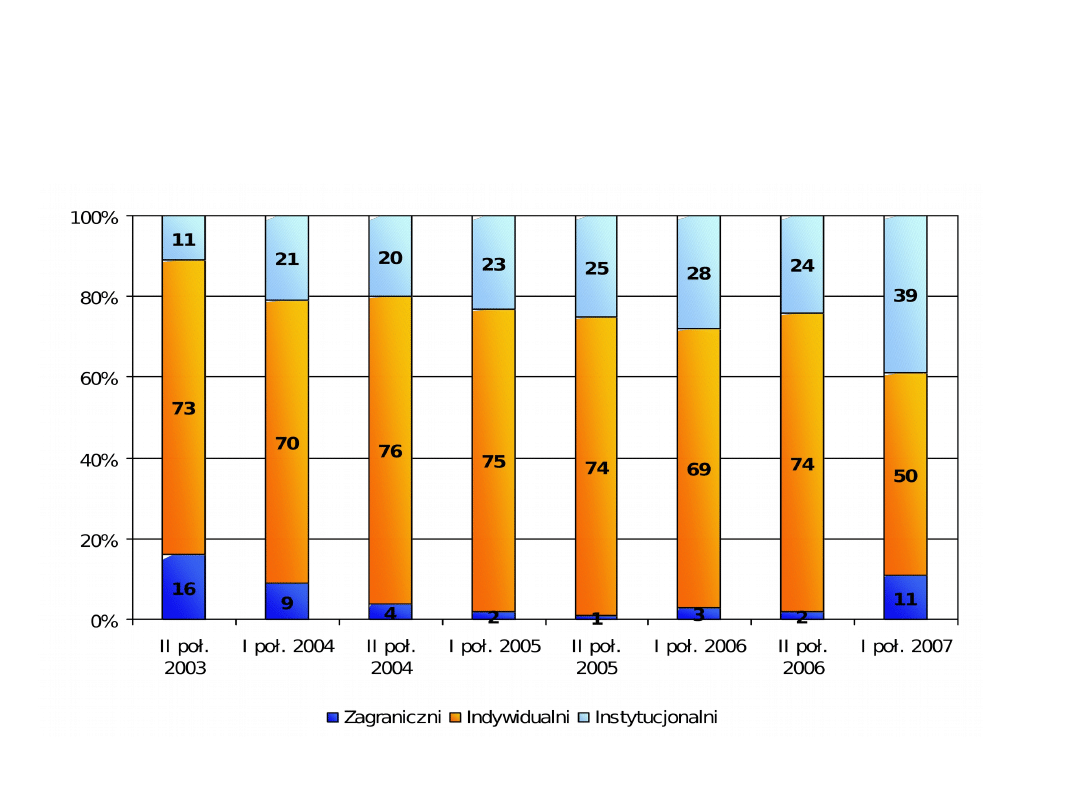

Udział inwestorów w obrotach akcjami

3

Udział inwestorów w obrotach

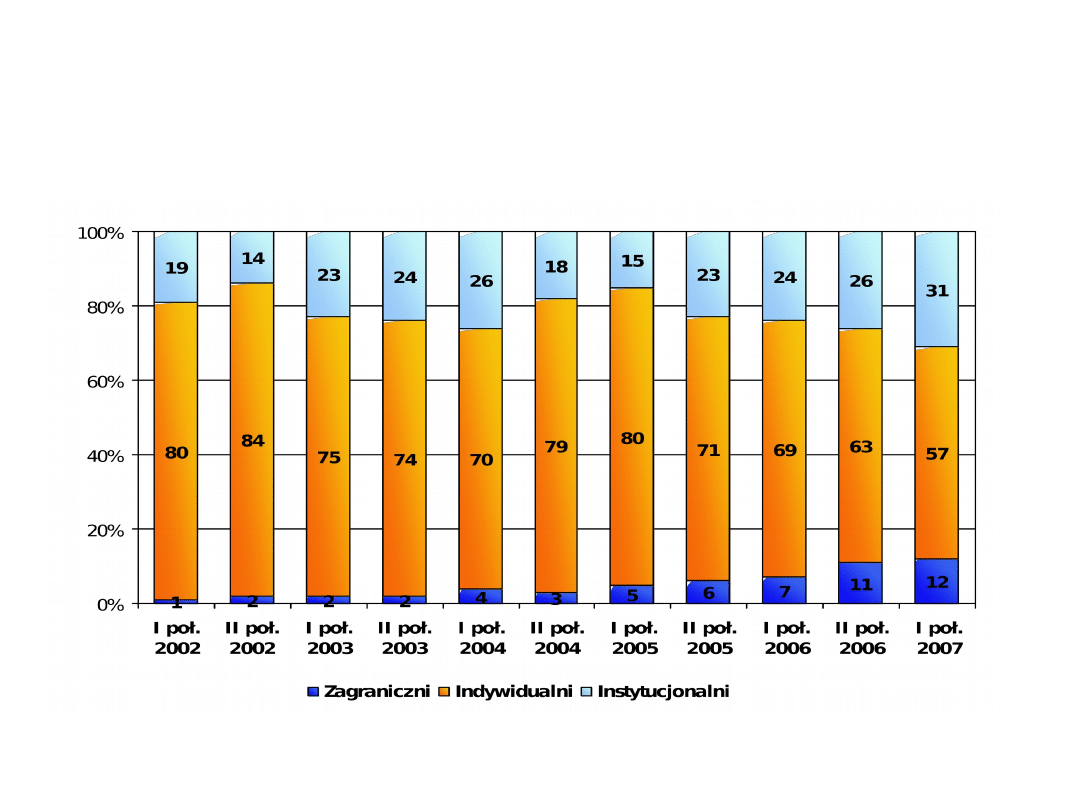

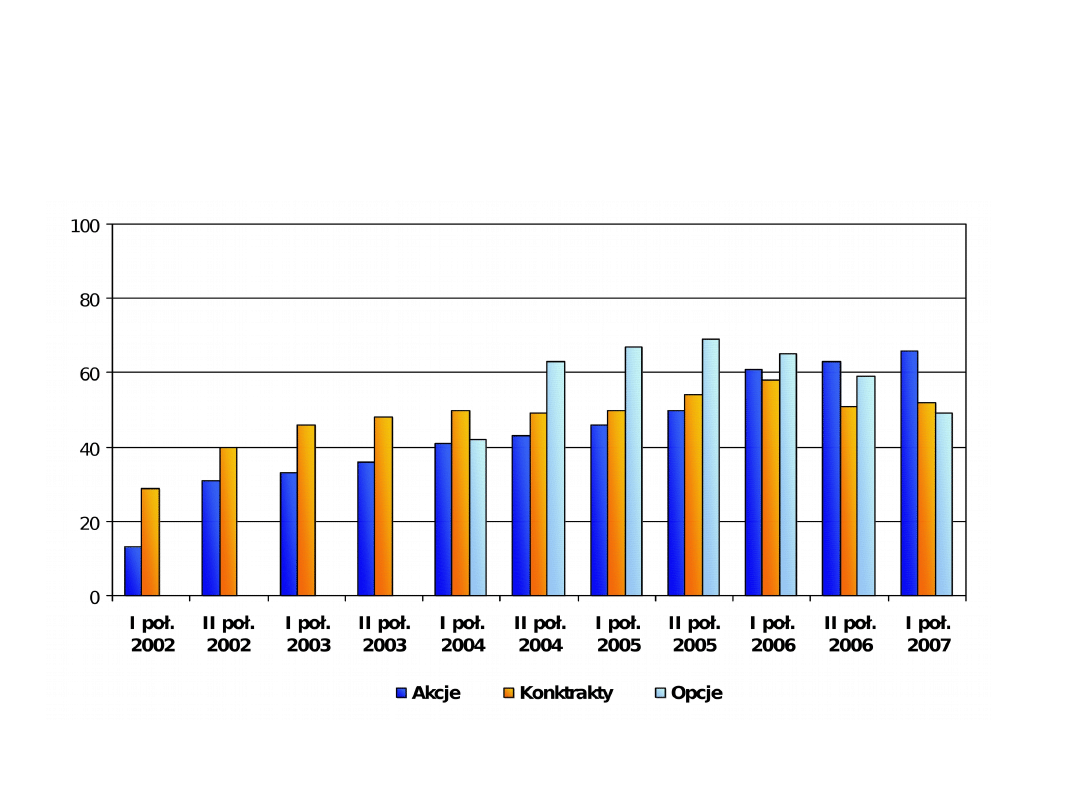

kontraktami

4

Udział inwestorów w obrotach opcjami

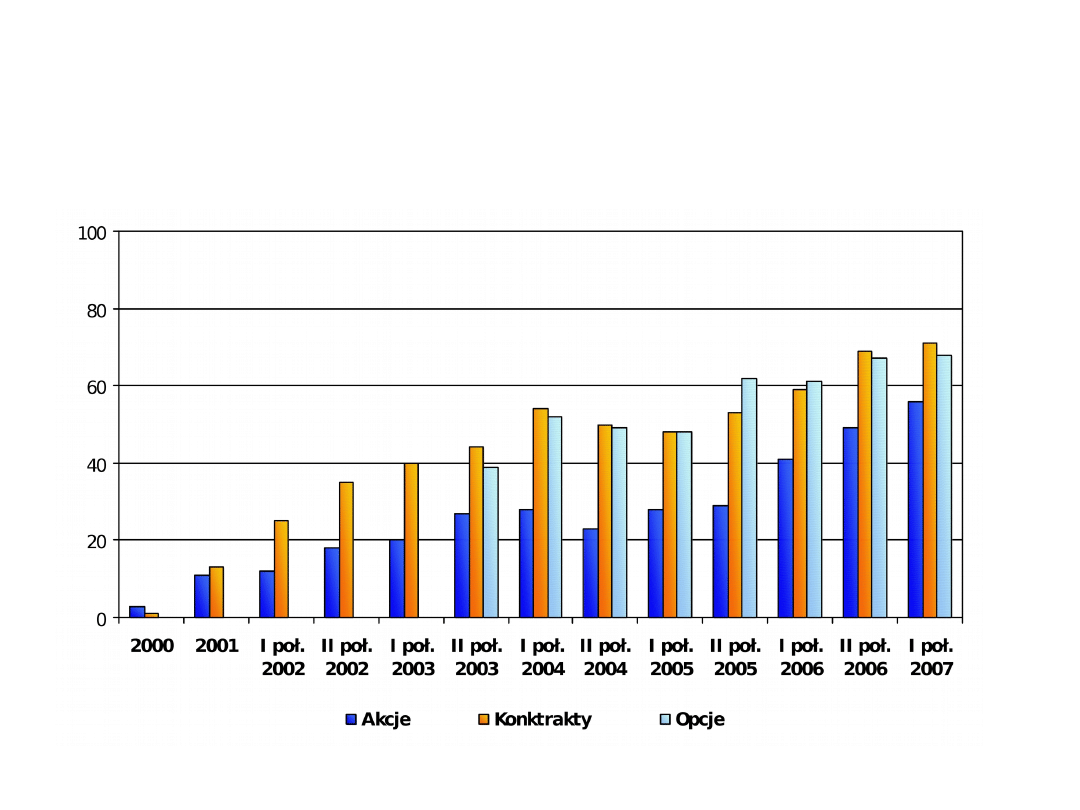

5

Udział zleceń złożonych przez Internet w

ogólnej liczbie zleceń

9

%

Udział Internetu w obrotach inwestorów

indywidualnych

10

%

Aktywność Polaków na rynku kapitałowym

(stan na koniec czerwca 2007 r. – w nawiasach dane na koniec 2006 r.)

11

• 12,7* mln członków OFE (12,4 mln)

• 943 tys. rachunków inwestycyjnych (877 tys.),

w tym:

• 267 tys. rachunków internetowych

(187 tys.)

• 327 tys. rachunków aktywnych (303

tys.)

*

dane na koniec maja 2007 r.

76

Uczestnicy procesu

inwestycyjnego

• Rząd

• Inwestorzy instytucjonalni

– Banki, głównie banki inwestycyjne

– Fundusze emerytalne

– Towarzystwa ubezpieczeniowe

– Otwarte fundusze powiernicze

– Zamknięte fundusze powiernicze

• Inwestorzy indywidualni

• Domy maklerskie i maklerzy giełdowi

• Doradcy inwestycyjni

77

Banki komercyjne

A. banki uniwersalne gromadzą wkłady

ludności i organizacji i część z nich

inwestują na rynkach kapitałowych

B. banki inwestycyjne realizują usługi

związane z emisją papierów

wartościowych, doradztwem dla

przedsiębiorstw (ang. corporate finance),

zarządzanie funduszami, obrotem

papierami wartościowymi na rynku

wtórnym, działalnością badawczą i

analityczną (ang. research)

78

Towarzystwa

ubezpieczeniowe i

emerytalne

• Towarzystwa ubezpieczeniowe i emerytalne

lokują część swych środków rezerwowych,

pochodzących ze składek klientów, na rynku

kapitałowym, spodziewając się zwrotu

wyższego niż w przypadku lokat bankowych

i instrumentów rynku pieniężnego. Ich

głównym

celem

jest

ochrona

zgromadzonych

środków,

dlatego

też

nabywają one głównie papiery wartościowe

o wysokiej płynności i niewielkim ryzyku

historycznym.

79

Fundusze inwestycyjne

• Fundusz inwestycyjny to forma zbiorowego

lokowania środków w papiery wartościowe

i prawa majątkowe. Ich celem jest

pomnożenie majątku funduszu, w wyniku

czego wzrasta wartość jednostek

uczestnictwa. Inwestorzy indywidualni

mogą odsprzedawać funduszowi

posiadane jednostki uczestnictwa, a

certyfikaty inwestycyjne są przedmiotem

obrotu na rynku wtórnym

80

Fundusze inwestycyjne

• indeksowe

akcyjne

obligacyjne

rynku pieniężnego

mieszane

specjalizowane

–

np.

inwestujące wyłącznie w akcje NFI i /

lub spółek parterowych

81

Forma prawna funduszy

inwestycyjnych

1. fundusz otwarty,

2. specjalistyczny fundusz otwarty,

3. fundusz zamknięty,

4. fundusz mieszany,

5. specjalistyczny fundusz zamknięty.

82

Nabywając jednostki uczestnictwa za pośrednictwem osób

fizycznych inwestor musi się upewnić, że zawiera umowę

dotyczącą jednostek uczestnictwa funduszy inwestycyjnych

działających w oparciu o ustawę o funduszach

inwestycyjnych i podlegających kontroli Komisji.

Na rynku kapitałowym istnieją bowiem podmioty, które w

swojej nazwie lub dla określenia rodzaju działalności

używają nazwy “fundusz inwestycyjny”, jednakże nie są

funduszem inwestycyjnym w rozumieniu ustawy o

funduszach inwestycyjnych. Są to Narodowe Fundusze

Inwestycyjne albo towarzystwa ubezpieczeniowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

Wyszukiwarka

Podobne podstrony:

Finanse Rynek finansowy czeki 8 (str 6)

Rekomendacje, Rynek Finansowy, Fierla

Rynek finansowy notatki z ćwiczeń 2

materialy rynek finansowy, zarządzanie

Międzynarodowy rynek finansowy, Międzynarodowe Organizacje Finansowe

Rynek Finansowy2, Ekonomia

Rynek finansowy - wykład, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Rynek finansowy L.

Notatki do kolokwium 2 (poprzednie lata 1), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość,

Rynek finansowy (19 stron) L7S3ITLSVY5UWL4VXQXPLVPHK7VJKOPDP4JU2BA

rynek finansowy

Rynek finansowy pytania i odpowiedzi

rynek finansowy, Studia, Zarządzanie WSZiB, Polityka finansowa

prospekt wykładu z rynków finansowych, Zarządzanie (5 semestr), Rynek finansowy

Rynek finansowy(mój)

Finanse, Rynek finansowy obligacje 10 (str. 3)

Finanse Rynek finansowy zebrane papiery wartościowe (str 41)

9 rynki czynnikw produkcji rynek finansowy i rynek ziemi

RYNEK FINANSOWY, Materiały edukacyjne

Rynek Finansowy, Wyk ad o instrumentach pochodnych

więcej podobnych podstron