Miejsce audytu

wewnętrznego w organizacji

Miejsce audytu wewnętrznego w

przedsiębiorstwie

Definicja audytu wewnętrznego

Ustawa SOX

Ustawy EUROSOX

Ustawa o finansach publicznych

Od: Dyrektor Generalny

Do: Kierownik działu, sprzedaży, Kierownik działu

produkcji, Dyrektor finansowy, Dyrektor

personalny,

Kierownik działu logistyki

Dział audytu wewnętrznego ma całkowity i wolny

dostęp do wszystkich działów, dokumentów, brak

jakichkolwiek ograniczeń, co do jego działań.

Jestem pewien, że wesprzecie wraz ze swoimi

podwładnymi działania audytu wewnętrznego

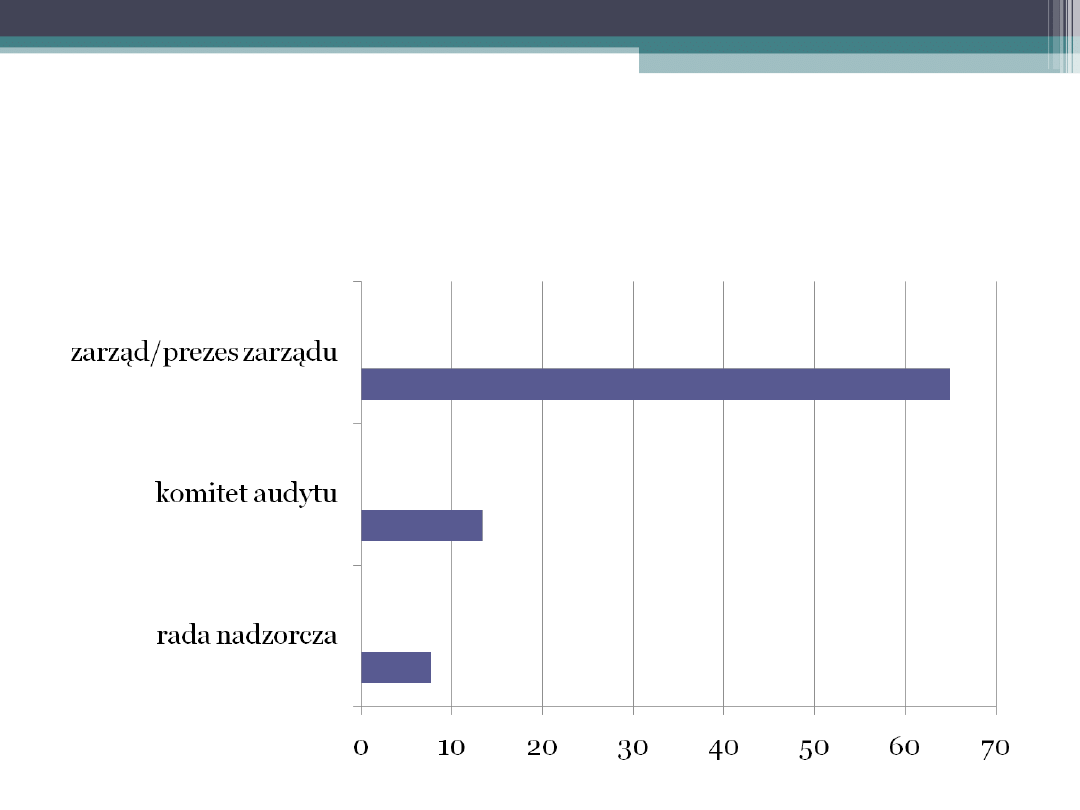

Miejsce audytu wewnętrznego w

spółkach publicznych w Polsce -2007

Modele organizacji komórki

audytu wewnętrznego

1.

Scentralizowany /

zdecentralizowany

2.

Specjalizacja / brak specjalizacji

Audyt wewnętrzny w Polsce obowiązkowo prowadzi się w:

1.

Kancelarii Prezesa Rady Ministrów;

2.

ministerstwach;

3.

urzędach wojewódzkich;

4.

izbach celnych;

5.

izbach skarbowych;

6.

Zakładzie Ubezpieczeń Społecznych, w tym w zarządzanych przez niego funduszach;

7.

Kasie Rolniczego Ubezpieczenia Społecznego, w tym w funduszach zarządzanych

przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

8.

Narodowym Funduszu Zdrowia

Oraz

1.

państwowych jednostkach budżetowych,

2.

uczelniach publicznych

3.

samodzielnych publicznych zakładach opieki zdrowotnej, które nie zostały utworzone

przez jednostki samorządu terytorialnego,

4.

agencjach wykonawczych

5.

państwowych funduszach celowych,

6.

w jednostkach samorządu terytorialnego

Jeżeli kwota wpływów, dochodów, przychodów, wydatków, rozchodów w planie

finansowym przekroczyła kwotę

40 000 tys

. złotych

1.

Wadą modelu zdecentralizowanego audytu wewnętrznego jest:

a.

ryzyko niewykorzystania i braku efektywnej kontroli nad licznym zespołem audytorów,

b.

wysokie koszty podróży i delegacji służbowych,

c.

brak jednolitych zasad audytu wewnętrznego w różnych oddziałach

d.

żadne z powyższych

2.

Ustawowo do przeprowadzania audytu wewnętrznego nie są zobowiązane :

a.

urzędy

b.

ministerstwa

c.

banki

d.

jednostki organizacyjne prokuratury i służby więziennej

3.

Ustawa SOX

a.

Dotyczy raportowania o systemie zarządzania ryzykiem i systemie kontroli wewnętrznej

b.

Określa miejsce komórki audytu wewnętrznego w strukturze organizacyjnej

przedsiębiorstwa

c.

Określa sposób organizacji komórki audytu wewnetrzneo

d.

Żadne z powyższych

Document Outline

Wyszukiwarka

Podobne podstrony:

Wykład 5 Rodzaje audytu wewnetrznegoSTUDENCIZAO

Miejsce audytu wewnętrznego w organizacji, Audyt

Wykład 5 Rodzaje audytu wewnetrznegoSTUDENCIZAO

informacja na temat kontroli finansowej i audytu wewnętrznego

Przestępczość kryminalna i zorganizowana - wykład, Sudia - Bezpieczeństwo Wewnętrzne, Semestr IV, Pr

Zarządzanie Ryzykiem - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

Prawo karne wykład I, WSPiA bezpieczeństwo wewnętrzne, II ROK, III semestr

7 ZAKRES ZASTOSOWAŃ AUDYTU WEWNĘTRZNEGO

2 FUNKCJE AUDYTU WEWNĘTRZNEGO

Nauka o Państwie i prawie - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr I, Nauka o Państwie

administracja wykład, WSPiA bezpieczeństwo wewnętrzne, I rok, I semestr, administracja

wykład miejsce metod zarządzania na

examprobny, STUDIA, studia II stopień, 3 semestr MSU FiR 2012 2013, PODSTAWY AUDYTY WEWNĘTRZBEGO, Po

TEST AUDYT WEW, Studia, Finanse i rachunkowość, Semestr V, Podstawy Audytu Wewnętrznego (Pffaf)

podrecznik audytu wewnetrznego w administracji publicznej (2)

Wyklad 2 - Miejsce pedagogiki specjalnej w systemie nauk o czlowieku, Fizjoterapia mgr

Wyklad 1 Miejsce i rola kotla w obiegu silowni parowej

Audyt - wielokrotnego, UE KATOWICE ROND, I stopień, V semestr, Podstawy audytu wewnętrznego - Pfaff

więcej podobnych podstron