Bankowość Islamska

Natalia Jasińska

Barbara Kadula

Bankowość

Islamska

Bankowość

- bankowość alternatywna dla nowoczesnej bankowości.

Islamska

Podstawą działania banków i instytucji finansowych

są zasady

wynikające z Koranu i prawa

szariatu. Cechą charakterystyczną

dla tej

bankowości jest zakaz pobierania odsetek od kapitału.

• Pierwszy bank powstał w Egipcie w 1968 r.- Bank Mit

Ghamr.

• W latach 70tych XX w. banki islamskie zaczęto tworzyć w

wielu krajach arabskich oraz m. in. Turcji, Pakistanie,

Indonezji, Singapurze czy Rosji.

• W 2009 istniało 525 islamskich instytucji finansowych.

Bankowość

Islamska

5 religijnych cech, które wyróżniają bankowość i

finanse islamskie od konwencjonalnego podejścia:

• Brak riba- transakcji finansowych opartych na odsetkach.

• Unikanie działalności gospodarczej opartej na niepewności

(gharar) oraz hazardu czy spekulacji (maysir).

• Wprowadzenie podatku religijnego, który jest nałożony na

każdego wyznawcę islamu w wysokości 2,5 % wartości

majątku zgromadzonego w ciągu roku.

• Zakaz produkcji dóbr i usług, które zaprzeczają wzorowym

wartościom islamu.

• Ubezpieczenie.

Bankowość

Islamska

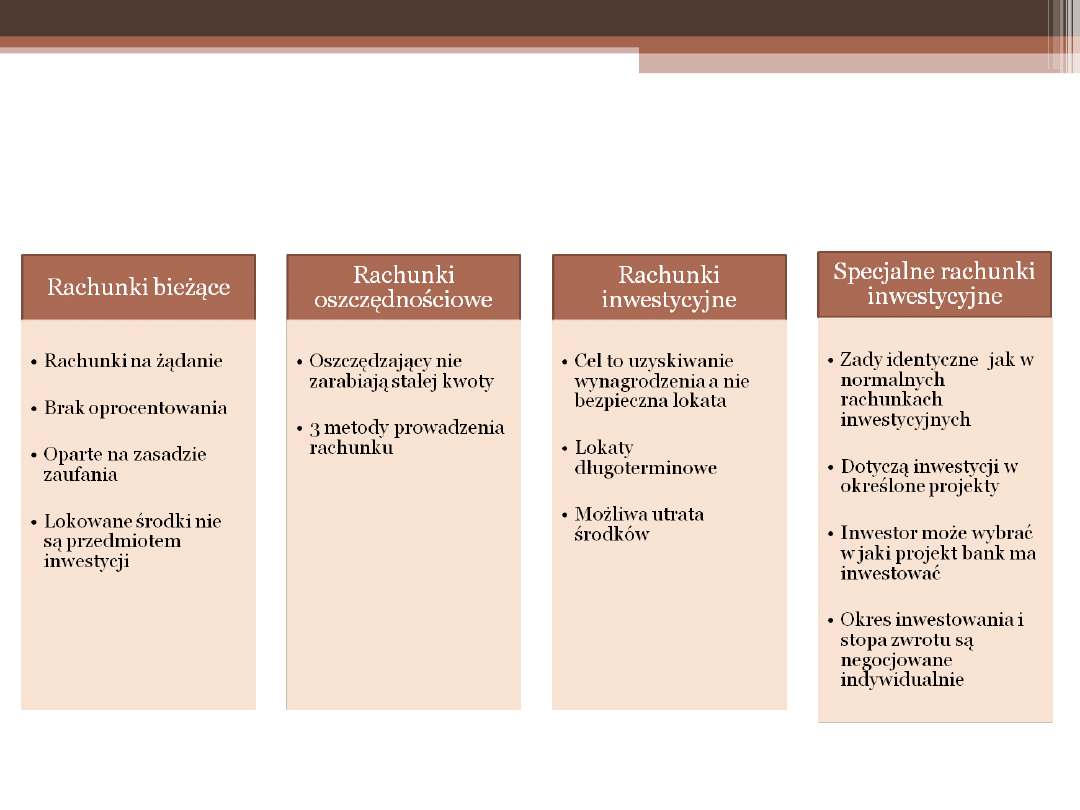

Rachunki depozytowe

Bankowość

Islamska

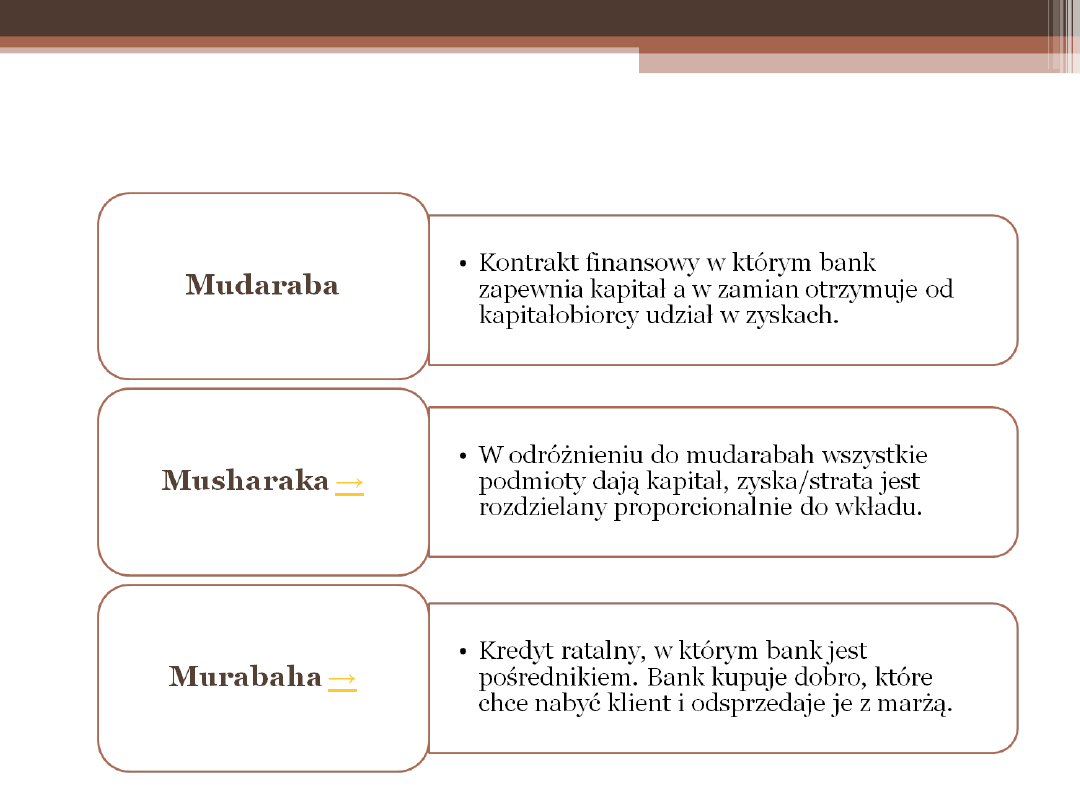

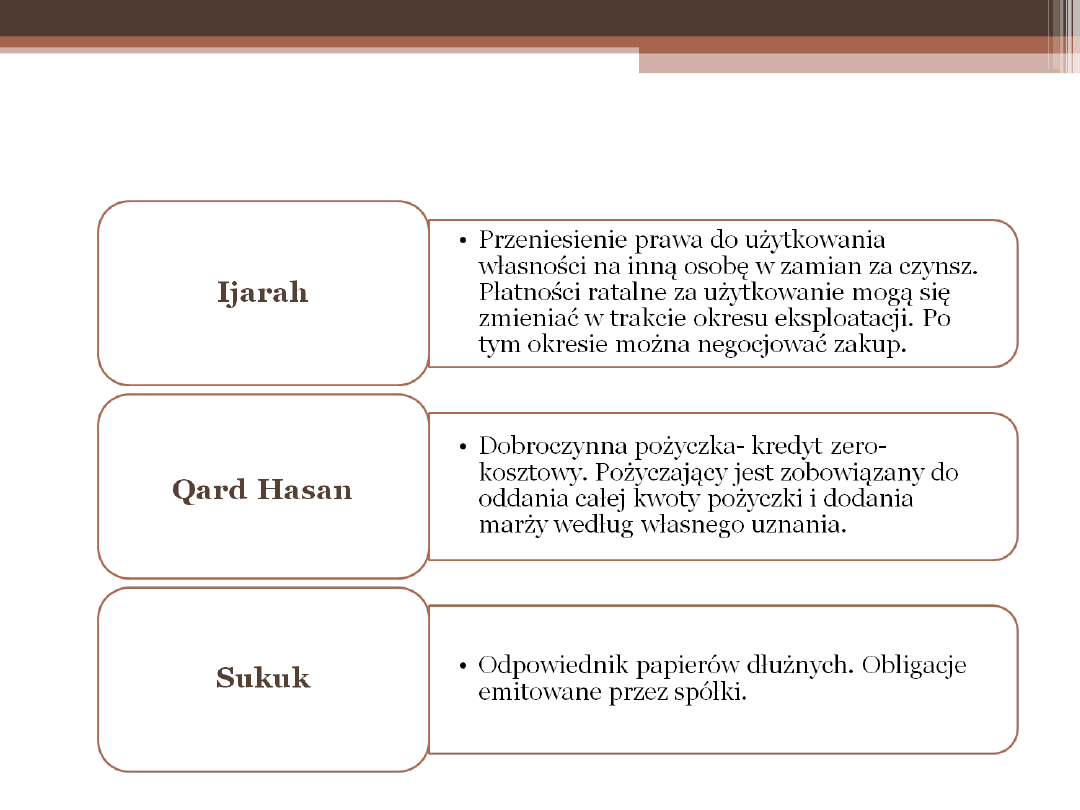

Wybrane instrumenty finansowe

Bankowość

Islamska

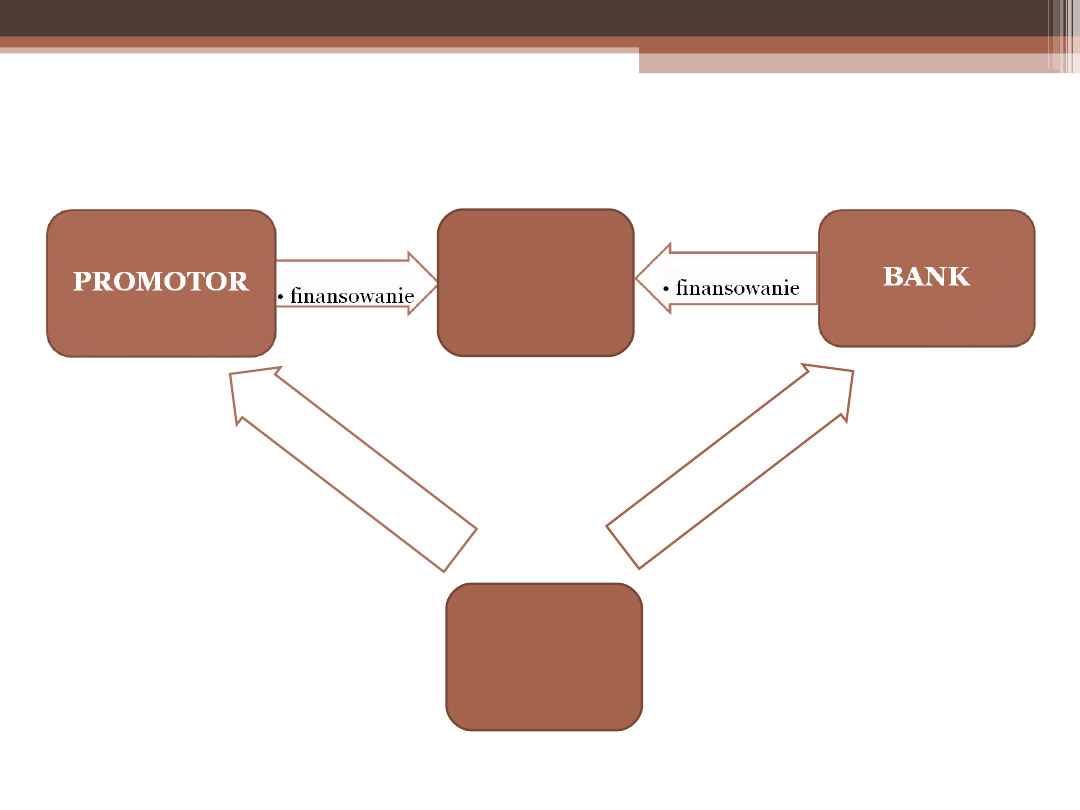

Musharaka

PROJEKT

ud

zia

ły

ba

nk

u

ZYSK

u

dzia

ły p

rom

oto

ra

Promotor spłaca bankowi

przy

wykorzystaniu

przepływów

pieniężnych

cyklicznie.

Staje

się

jedynym właścicielem po

dokonaniu pełnej zapłaty

Bankowość

Islamska

Murabaha

BANK

PROMOTOR

(zamówienie i

zakup)

DOSTAWCA

Transfer

własności

do banku

Bank

odsprzedaje

dobra

Spłata przez

promotora po

ustalonej

wyższej cenie

Bank zakupuje

dobra oraz usługi

zgodnie z

wytycznymi

promotora

Bankowość

Islamska

Wybrane instrumenty finansowe

Bankowość

Islamska

Marketing islamskich produktów

finansowych

• Zgodnie z prawem Shariatu wyklucza się reklamowanie

kredytów z oprocentowaniem.

• Reklama banków i produktów jest prowadzona w niewielkim

zakresie.

• Mimo małej sieci dystrybucji, sprzedaż w bankach islamskich

stale wzrasta.

• Nowym kanałem dystrybucji mającym szanse dynamicznego

rozwoju są usługi finansowe w bankomatach.

Bankowość

Islamska

Wady/ograniczenia, a zarazem wyzwania przed

jakimi wciąż stoi bankowość islamska

• Brak wystarczającej ilości wykwalifikowanego personelu

• Brak uniwersalnych standardów rachunkowości i analizy

kredytowej

• Nie wiadomo jak powinna wyglądać relacja pomiędzy

bankami islamskimi a bankiem centralnym i/lub innymi bankami

konwencjonalnymi

• Brak jednolitości w zasadach religijnych wyznawanych przez

poszczególne kraje muzułmańskie (niektóre kraje przyjmują

prawo świeckie zamiast religijnego)

Bankowość

Islamska

Podsumowanie

• Wiele produktów, które są oferowane przez bankowość

islamską

działa

na

zasadach

stworzonych

przez

konwencjonalnych finansistów.

• Różnicą w funkcjonowaniu bankowości islamskiej i

konwencjonalnej jest podłoże ideologiczne.

• Banki islamskie z założenia nie mogą powiększać wirtualnie

zapasów gotówki ani inwestować na rynkach kapitałowych.

• Celem inwestycyjnym jest realna sfera gospodarki, dlatego

kryzys finansowy nie miał żadnego wpływu na działanie tych

banków.

• Islamskie instytucje finansowe przyczyniają się do rozwoju

lokalnych gospodarek, zarządzając pieniędzmi mieszkańców

danego regionu.

Bankowość

Islamska

1. „Marketing w enklawach finansowych” Piotr Masiukiewicz Wyd.

Difin Warszawa 2007.

2. „Bankowość międzynarodowa” Eugeniusz Gostomski,

Wydawnictwo Uniwersytetu Gdańskiego,Gdańsk

3. „Wybrane instrumenty islamskiego rynku finansowego”,

Krzysztof Borowski, [W:] „Problemy rozwoju rynku finansowego w

aspekcie wzrostu gospodarczego”, Wyd. UMCS, Lublin 2007

4. „Bankowość islamska i jej wybrane produkty kierowane do

małych średnich przedsiębiorstw”, Jacek Adamek, [W:] „Problemy

rozwoju rynku finansowego w aspekcie wzrostu gospodarczego”,

Wyd. UMCS, Lublin 2007

5. „Finanse islamskie- wybrane zagadnienia bankowości islamskiej

i islamskich rynków akcji”, Jerzy Nowakowski, Krzysztof Borowski,

[W:] „Problemy rozwoju rynku finansowego w aspekcie wzrostu

gospodarczego”, Wyd. UMCS, Lublin 2007

6. „Bankowość islamska”, Małgorzata Łaszczyk, Oficyna

Wydawnicza ASPRA-JR, Warszawa 2009

Bibliografia:

Document Outline

Wyszukiwarka

Podobne podstrony:

bankowość, Islamski system bankowy, Bankowość islamska inaczej zwana bezodsetkową opiera się głównie

BIK munir er kaber istota działania banków islamskich

Bibliografia2, Ekonomia, Bankowość islamska, Opracowania

bankowosc islamska id 79845 Nieznany (2)

Bankowość islamska szansą dla Europy

Bankowość islamskaa

1 System bankowy rondoid 9886 ppt

bankowość w 3

bankowość w 9

03Operacje bankowe po rednicz ce 1

3 Nadzor bankowy rondo

7 2 Oferta produktów i usług bankowych

W5 pieniadz i system bankowy

kryptologia w bankowości (power point)

Bankowość hipoteczna

więcej podobnych podstron