1

INSTRUMENTY

FINANSOWE

2

Opcje

Wyróżnia się dwa podstawowe rodzaje opcji:

opcje kupna,

opcje sprzedaży.

3

Opcja kupna

- zwana również

opcją call

- daje jej nabywcy

prawo kupna instrumentu bazowego (podstawowego) po

określonej z góry cenie w ustalonym terminie.

Opcja sprzedaży

- zwana również

opcją put

- daje jej

posiadaczowi prawo do sprzedania instrumentu bazowego po

określonej cenie w ustalonym terminie.

4

Opcja jest związana z następującymi terminami:

termin wykonania opcji, czyli data w której jest rozliczana,

termin wygaśnięcia opcji, czyli data, po upływie której traci ważność.

Typy opcji:

opcje amerykańskie,

opcje europejskie,

5

Ceny związane z opcjami:

cena opcji - premia,

czyli kwota, jaką płaci wystawcy opcji jej

nabywca; jest to rynkowa cena opcji, brana zawsze pod uwagę

przy decyzjach wystawienia lub nabycia opcji,

cena wykonania - rozliczenia,

czyli cena, po której następuje

wykonanie opcji; jest ona określona w kontrakcie i nie może być

zmieniana,

cena instrumentu podstawowego - bazowego,

czyli wartość

rynkowa aktywu finansowego, którego opcja dotyczy, ta cena jest

niezależna od warunków zawartego kontraktu opcyjnego i

determinuje korzyści obu stron kontraktu w chwili jego

wykonania.

6

Opcja jest po cenie

(at-the-money)

Opcja kupna

cena wykonania = cenie

rynkowej

Opcja kupna

cena wykonania > ceny

rynkowej

Opcja kupna

cena wykonania < ceny

rynkowej

Opcja nie jest w cenie

(out-of-the-money)

Opcja jest w cenie

(in-the-money)

Opcja sprzedaży

cena wykonania = cenie

rynkowej

Opcja sprzedaży

cena wykonania < ceny

rynkowej

Opcja sprzedaży

cena wykonania > ceny

rynkowej

Relacja ceny wykonania do bieżącej ceny rynkowej opcji

7

Opcje mogą być wystawiane na różne instrumenty

finansowe (bazowe). Stąd opcje:

opcje akcyjne,

opcje procentowe,

opcje walutowe,

opcje indeksowe.

8

Opcje akcyjne dotyczą akcji jako pierwotnego instrumentu finansowego.

Przykład

Inwestor A nabył opcję kupna akcji z ceną wykonania 100 zł i premią 10 zł.

Cena rynkowa akcji w momencie wygaśnięcia opcji wynosiła:

1. 82 zł,

2. 130 zł.

9

Opcje procentowe dotyczą zawsze odsetkowych papierów

wartościowych (np. obligacji).

Przykład

Korporacja Z wyemitowała obligacje o wartości nominalnej 10 000

zł i cenie sprzedaży 12 000 zł. Wcześniej nabyła opcję kupna tych

obligacji za 500 zł z ceną wykonania 12 000 zł.

W danym momencie emitent - korporacja Z wykonała opcję kupna

tych obligacji, gdyż ich bieżąca cena rynkowa wynosiła 15 000 zł.

10

Opcje walutowe dotyczą walut innych krajów, które są

instrumentami bazowymi.

Opcje indeksowe; różnią się one tylko tym od opcji wyżej

opisanych, że w momencie ich wykonania nie występuje - z istoty

rzeczy - fizyczna forma instrumentu podstawowego, bo jest nim

indeks rynku.

Opcje giełdowe charakteryzują się dużą standaryzacją klauzul

umowy, ograniczając wyraźnie swobodę stronom umowy z

wyłączeniem - w zasadzie - kwestii ustalania ceny opcji.

Opcje pozagieldowe są kontraktami niestandardowymi;

warunki takiej umowy mogą być indywidualnie ustalane przez

strony danego kontraktu.

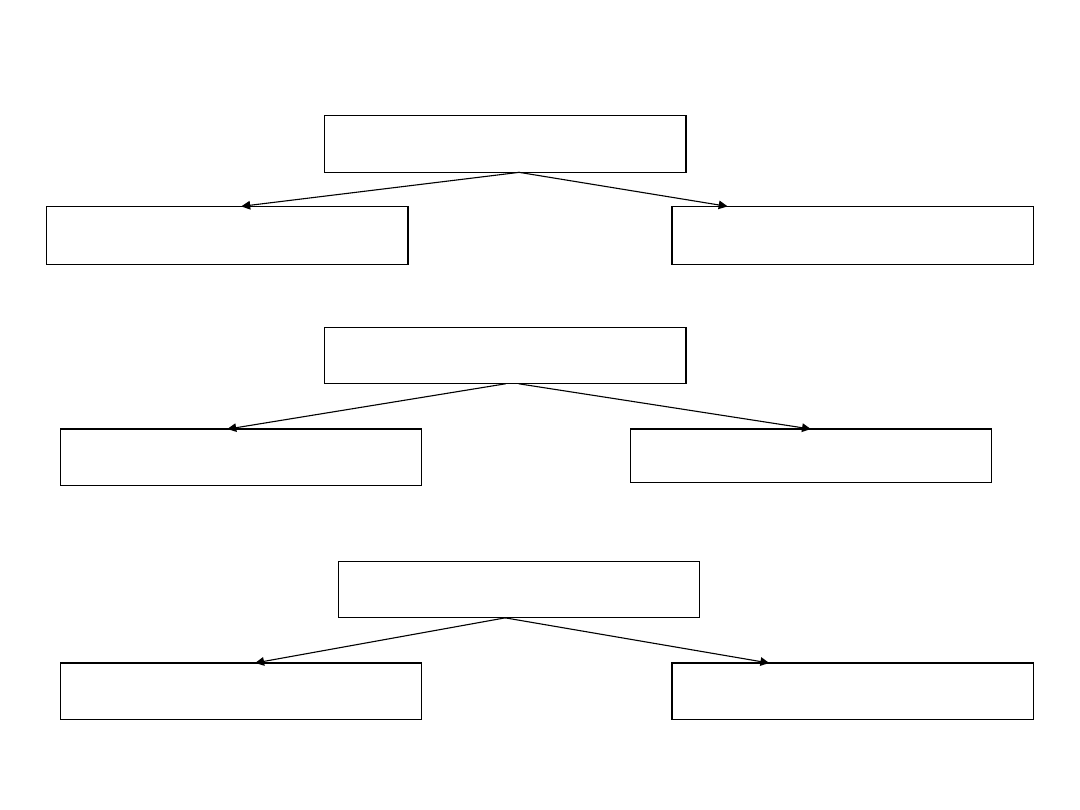

11

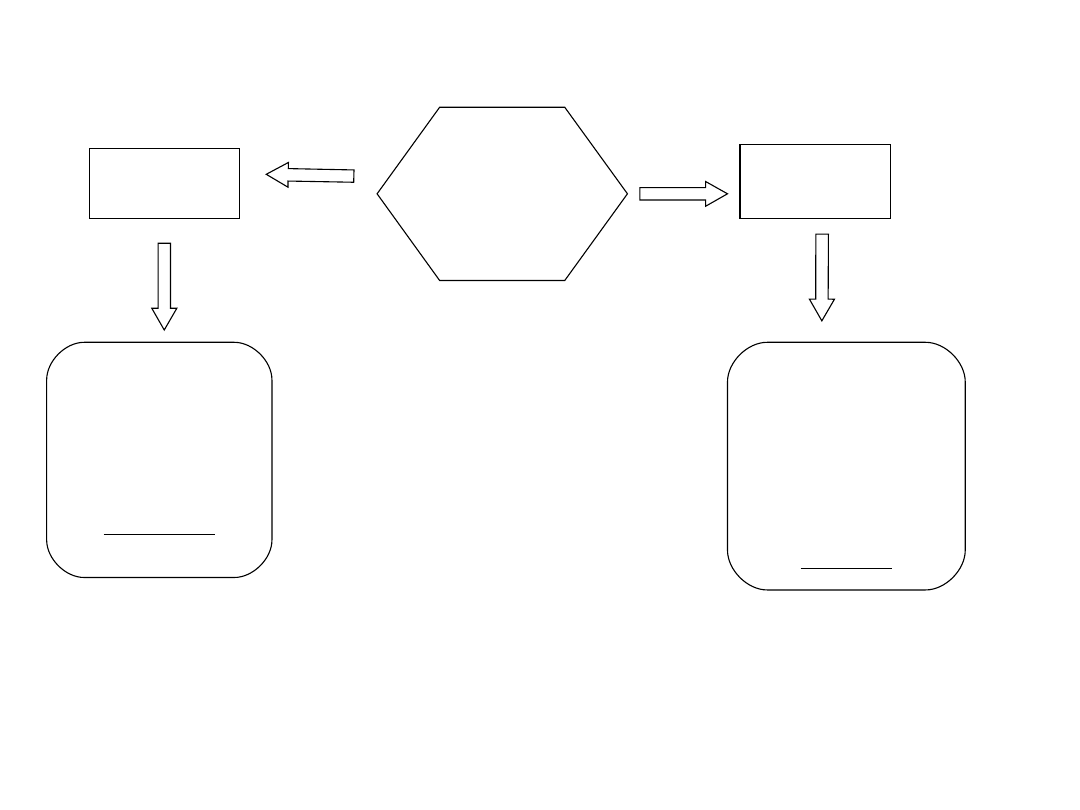

OPCJE

POSIADACZ

WYSTAWCA

AKTYWA FINANSOWE

ZOBOWIĄZANIA

FINANSOWE

Bilansowa kwalifikacja opcji

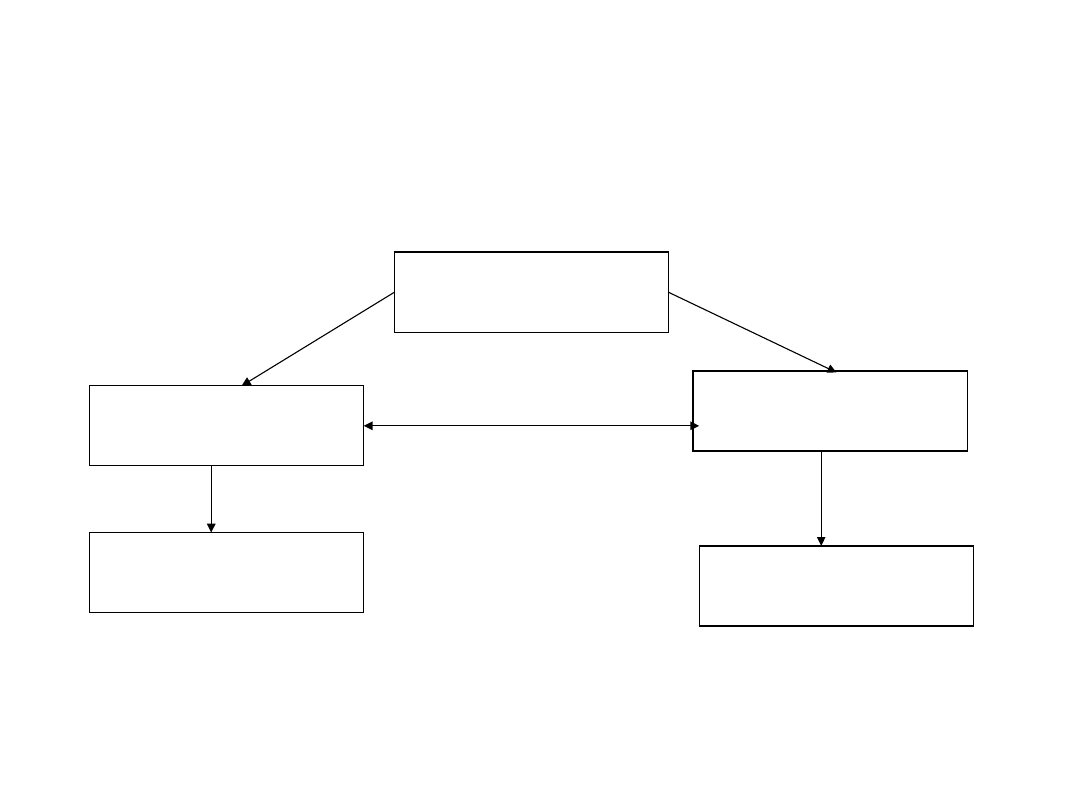

12

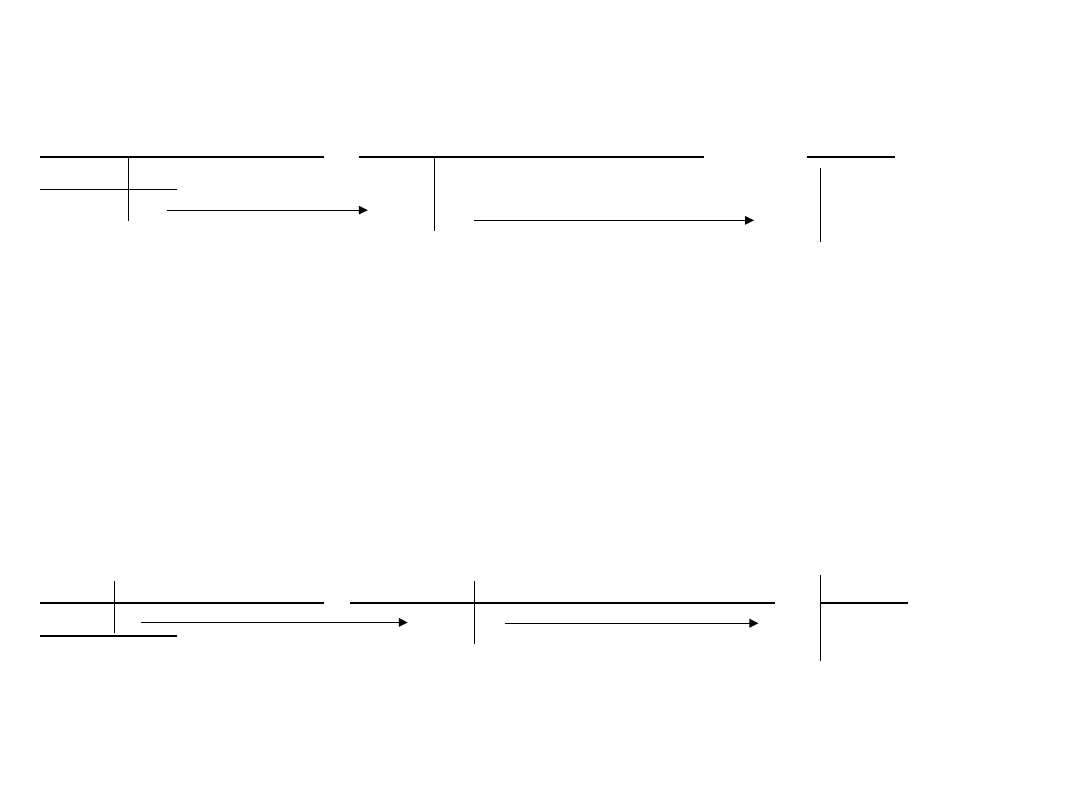

Zakup opcji w księgach posiadacza

Rachunek bankowy

Aktywa finansowe - opcje

1

Objaśnienia:

1 - cena opcji - premia - zapłacona jej wystawcy

Wystawienie opcji w księgach emitenta

Zobowiązania finansowe (opcje) Rachunek bankowy

1

Objaśnienia:

1 - cena opcji - premia - otrzymana od jej nabywcy

13

Bieżąca wycena opcji w księgach posiadacza i emitenta jest

również podporządkowana metodzie wartości godziwej.

Podstawą wyceny mogą być:

kurs opcji na aktywnym regulowanym rynku, na którym

występuje publiczny obrót instrumentami finansowymi,

oszacowanie wartości opcji za pomocą estymacji powszechnie

uznanych za poprawne.

Bieżące korekty wartości księgowej opcji w księgach

rachunkowych obu stron kontraktu powodują spadek lub

wzrost jej wartości.

14

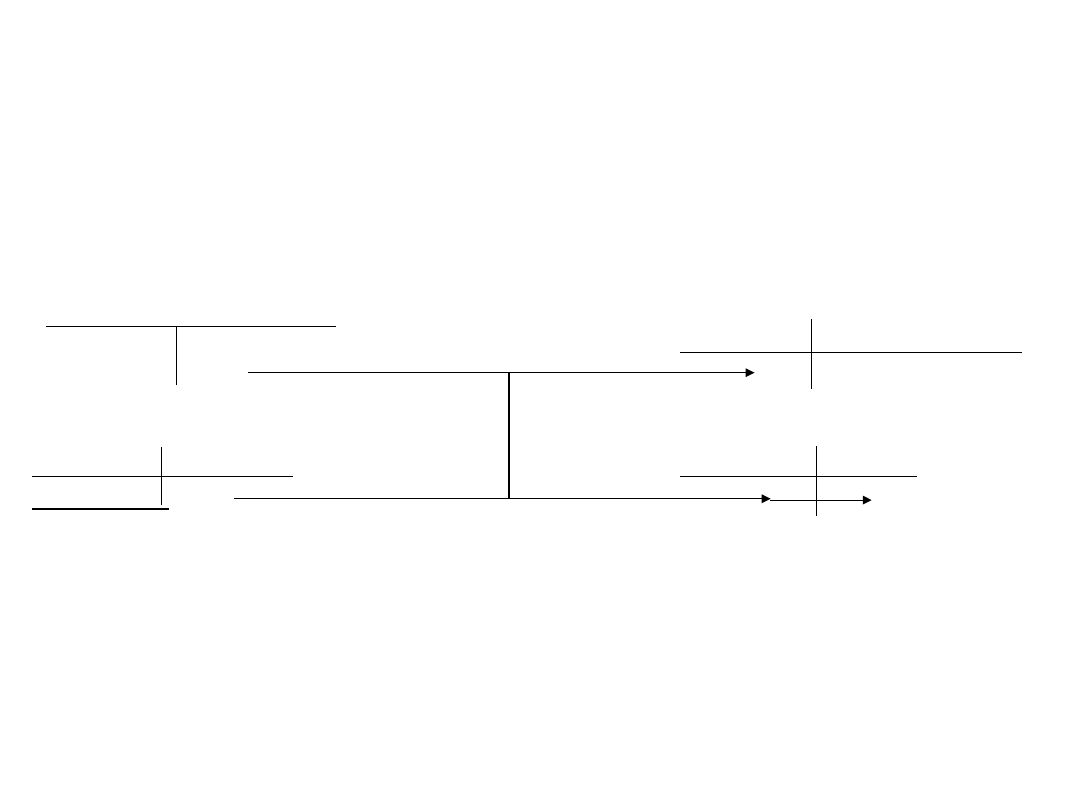

Bieżące korekty wartości opcji w księgach

posiadacza

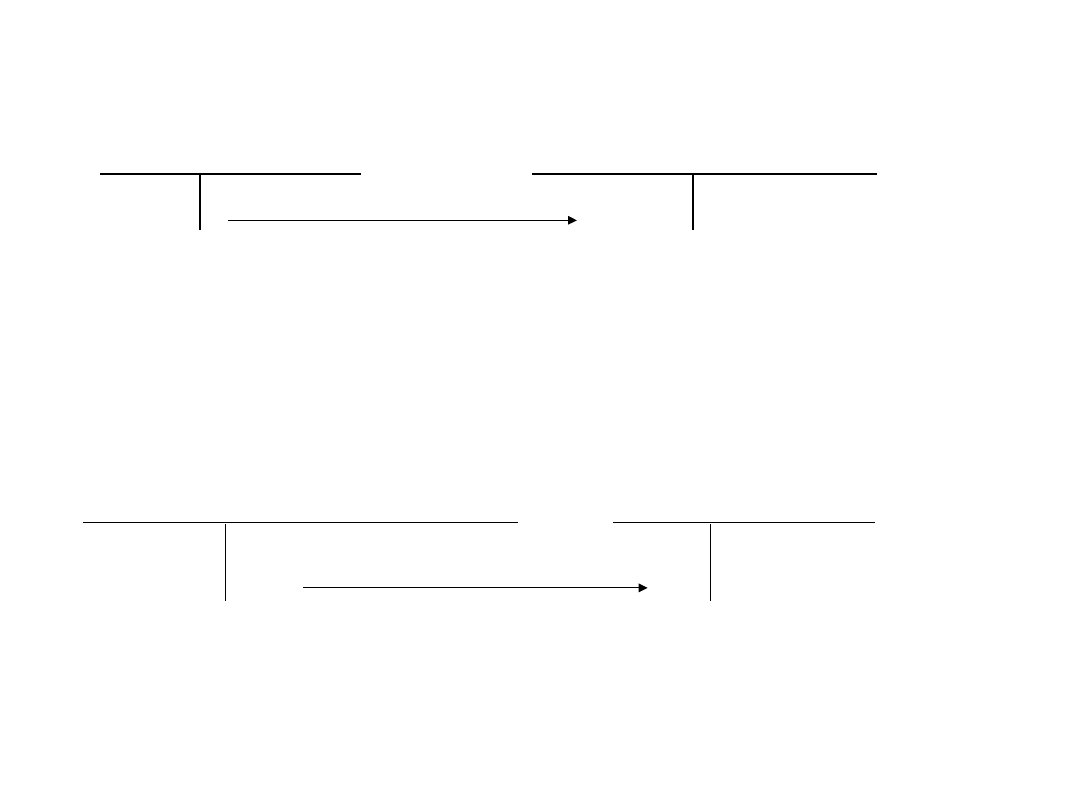

Przychody finansowe Aktywa finansowe - opcje Koszty

finansowe

2 Sp) XX

1

Objaśnienia:

1 - wzrost wartości godziwej opcji

2 - spadek wartości godziwej opcji.

Bieżące korekty wartości opcji w księgach

wystawcy

Przychody finansowe Zobowiązania finansowe (opcje) Koszty

finansowe

2

1

Objaśnienia

1 - wzrost wartości godziwej opcji

2 - spadek wartości godziwej opcji.

15

Wykonanie opcji kupna oznacza dostarczenie jej posiadaczowi

podstawowego instrumentu finansowego przez wystawcę opcji; otrzymuje

on cenę wykonania opcji i zostaje zwolniony od wszelkich zobowiązań

wynikających z kontraktu opcyjnego.

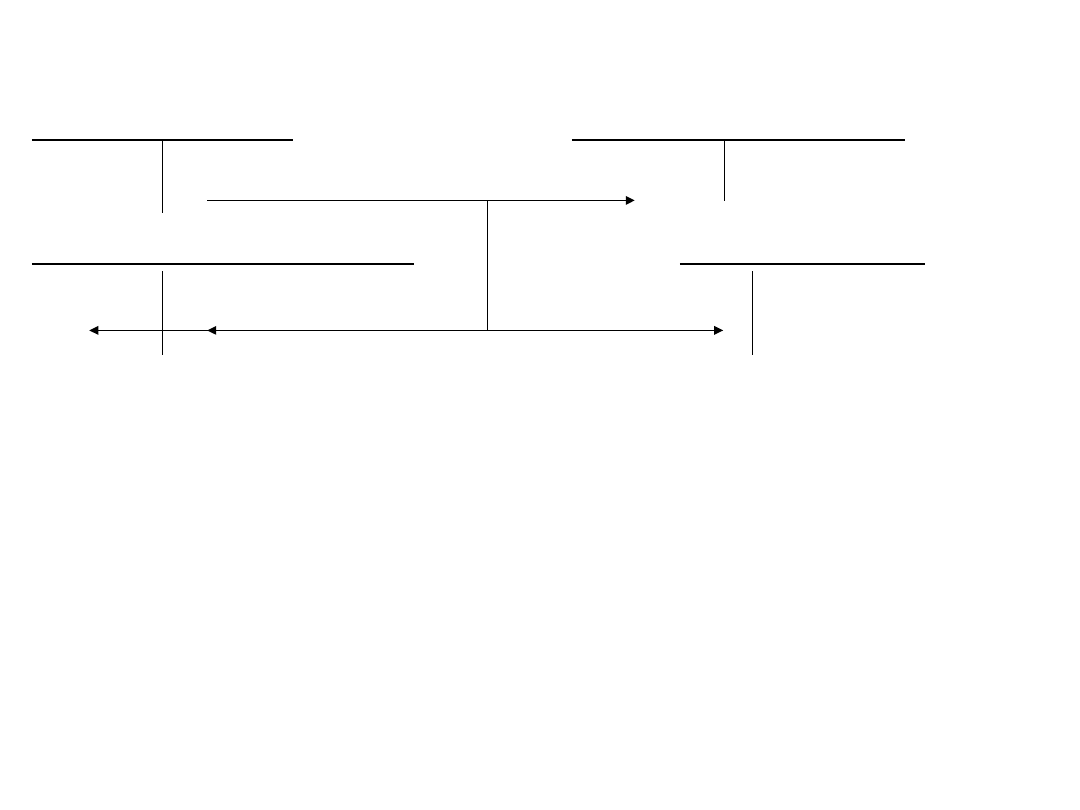

Wykonanie opcji kupna w księgach posiadacza opcji

Aktywa finansowe

Aktywa finansowe -

- opcje

instrumenty podstawowe

1a 1

Rachunek bankowy

Koszty/przychody

finansowe

1b

1c 1d

Objaśnienia:

1 - wartość godziwa otrzymanego instrumentu podstawowego składająca

się z:

1a - ceny opcji zakupu

1b - ceny wykonania opcji

1c - nadwyżki 1a + 1b nad wartością godziwą otrzymanego

instrumentu, czyli tzw. straty posiadacza opcji

1d - nadwyżki wartości godziwej otrzymanego instrumentu nad 1a +

1b, czyli tzw. zysku posiadacza opcji.

16

Przykład

A. Inwestor A posiada w portfelu opcję zakupu obligacji

rządowych za

10 000 zł z sześciomiesięcznym terminem wykonania opcji.

Cena opcji - w dniu jej nabycia - wynosiła l 000 zł.

B. Na koniec roku (trzy miesiące po nabyciu opcji) wartość

godziwa obligacji wzrosła, co spowodowało wzrost wartości

opcji o 200 zł.

C. Kontrakt opcji zakupu inwestor A wykorzystał w terminie

wykonania opcji, kiedy wartość rynkowa obligacji rządowych

wynosiła 14 000 zł.

Księgowania bieżące

Aktywa finansowe – opcje

Przychody

finansowe

Sp) 1000

200

(B

B) 200 1 200 (Sk

1 200 1200

17

Księgowania w następnym roku

Aktywa finansowe

Aktywa finansowe

-opcje -

obligacje rządowe

Sp) 1 200

1 200 (C C) 14 000

Rachunek bankowy

Przychody finansowe

XX

10 000 (C

2 800 (C

Zysk posiadacza opcji:

cena instrumentu podstawowego

14 000,-

cena opcji

1 200,-

cena wykonania 10 000,-

- 11 200,-

przychody finansowe bieżącego okresu 2 800,-

18

Wykonanie opcji kupna w księgach wystawcy opcji

Aktywa finansowe

Zobowiązania finansowe-opcje

1

1a

Koszty/przychody finansowe

Rachunek bankowy

1d 1c

1b

Objaśnienia:

1 - wartość godziwa wydanego aktywu finansowego obejmująca:

1a - cenę opcji zakupu,

1b - cenę wykonania opcji,

1c - nadwyżkę 1a + 1b nad wartością godziwą wydanego instrumentu,

czyli tzw. zysk wystawcy opcji,

1d - nadwyżkę wartości godziwej wydanego instrumentu nad 1a + 1b,

czyli tzw.

stratę wystawcy opcji

19

Przykład

A. Wystawca opcji kupna akcji emitenta C w cenie wykonania 4 000 zł

wycenił ją w dniu wystawienia na kwotę 500 zł.

B. Na koniec roku wartość rynkowa instrumentu finansowego spadla,

co wpłynęło na obniżenie ceny rynkowej opcji kupna tych akcji o 50

zł.

C. W następnym roku - w terminie wykonania opcji kupna - wartość

rynkowa akcji emitenta C wynosiła 4 300 zł.

Księgowania bieżące

Przychody finansowe Zobowiązania finansowe

50 (B B) 50 500(Sp

Sk) 450

500

500

20

Księgowania w następnym roku

Aktywa finansowe – opcje

Zobowiązania finansowe

XX

4 300 (C C) 450 450 Sp

Rachunek bankowy

Koszty finansowe

XX

C) 150

C) 4 000

wartość godziwa instrumentu podstawowego

4 300,-

cena opcji

450,-

cena wykonania opcji

4 000,-

- 4 450,-

strata wystawcy opcji

- 150,-

21

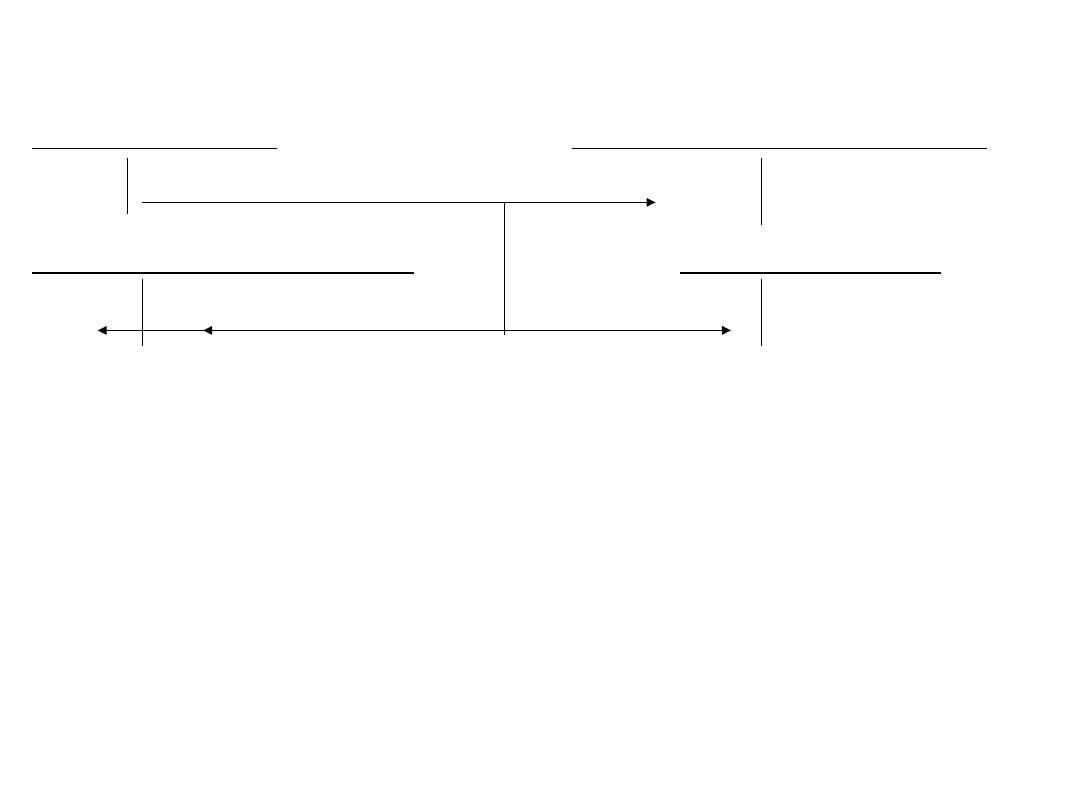

Wykonanie opcji sprzedaży w księgach posiadacza opcji

Aktywa finansowe - akcje

Rachunek bankowy

XX

1b

1

Aktywa finansowe

Koszty/przychody finansowe

1a

1c

1d

Objaśnienia:

1 - cena wykonania opcji sprzedaży obejmująca:

1a - wartość godziwą wydanego instrumentu podstawowego

1b - cenę opcji

1c - nadwyżkę sumy wartości godziwej aktywu bazowego i premii nad

ceną

wykonania opcji, czyli stratę posiadacza opcji sprzedaży

1d - nadwyżkę ceny wykonania opcji nad sumą wartości godziwej

aktywu

bazowego i premii, czyli zysk posiadacza opcji sprzedaży.

22

Przykład

A. Inwestor A posiada w portfelu opcję sprzedaży akcji emitenta B za 5

000 zł w cenie jej wykonania; premia opłacona wyniosła 500 zł.

B. W dniu wykonania opcji sprzedaży rynkowa cena akcji emitenta B

wynosiła

3 800 zł.

Aktywa finansowe - opcje

Rachunek bankowy

Sp) 500 500 (B B) 5000

Aktywa finansowe

Przychody finansowe

XX 3800 (B

700 (B

Zysk posiadacza opcji:

– cena wykonania opcji

5 000,-

– premia

500,-

– wartość godziwa akcji

3 800,-

- 4 300,-

przychody finansowe bieżącego okresu 700,-

23

Wykonanie opcji sprzedaży w księgach wystawcy opcji

Rachunek bankowy

Zobowiązania finansowe

XX

1

1b

XX (Sp

Koszty/przychody finansowe

Aktywa finansowe

1d 1c

1a

Objaśnienia:

1 - cena wykonania opcji sprzedaży korespondująca z:

1a - wartością godziwą otrzymanego instrumentu podstawowego

1b - ceną opcji

1c - nadwyżką sumy wartości godziwej instrumentu finansowego i ceny

opcji nad ceną wykonania opcji, czyli zyskiem wystawcy opcji

sprzedaży

1d - nadwyżką ceny wykonania opcji nad sumą wartości godziwej

instrumentu finansowego i ceny opcji, czyli stratą wystawcy opcji

sprzedaży.

24

Przykład

A. Wystawca opcji sprzedaży obligacji rządowych w cenie wykonania 6

000 zł wycenił ją w dniu wystawienia na sumę l 000 zł.

B. W terminie wymagalności opcji sprzedaży otrzymał od posiadacza

opcji obligacje rządowe, których cena rynkowa wynosiła na tę datę 6

300 zł.

Rachunek bankowy

Zobowiązania finansowe

XX

6 000 (B

B) 1 000 1 000 (Sp

Przychody finansowe

Aktywa finansowe

1 300 (B

B) 6 300

Zysk wystawcy opcji sprzedaży:

wartość godziwa aktywu podstawowego

6 300,-

premia

+ l 000,- 7 300,-

• cena wykonania opcji

- 6 000,-

przychody finansowe bieżącego okresu 1 300,-

25

Sprzedaż opcji przez posiadacza na wtórnym rynku

Aktywa finansowe - opcje XX Koszty finansowe

1

Przychody finansowe Rachunek bankowy

2

Objaśnienia:

1 - wartość księgowa sprzedanych opcji

2 - cena sprzedaży opcji.

26

Ewidencja wygaśnięcia opcji

Księgi posiadacza

Aktywa finansowe - opcje

Koszty finansowe

XX

1

Księgi wystawcy

Przychody finansowe Zobowiązania finansowe

-opcje

1

XX

(Sp

Objaśnienia:

1 - wartość godziwa ceny opcji w terminie jej wygaśnięcia.

27

Warranty

W sensie ekonomicznym warrant należy uznać za instrument

finansowy, którego cena zależy od ceny lub inaczej ustalonej wartości

godziwej instrumentu podstawowego (akcji, indeksu, stopy

procentowej).

Podstawowa klasyfikacja warrantów dzieli je na:

warranty subskrypcyjne,

warranty opcyjne.

Warranty subskrypcyjne są emitowane przez spółki na własne akcje z

przyszłej emisji.

Warranty opcyjne są emitowane przez banki i inne instytucje finansowe

(np. domy maklerskie) i dotyczą akcji innych emitentów, znajdujących

się aktualnie w obrocie publicznym.

28

Warranty

Należy podkreślić, że warranty - chociaż mają cechy klasycznych opcji -

różnią się od nich, ponieważ:

1) okres ważności warrantów jest o wiele dłuższy (4-5 lat) niż opcji (z

reguły 1/2 roku),

2) opcje są anonimowe, natomiast emitent warrantu jest znany i emituje

je na podstawie prospektów emisyjnych.

Terminy wykonania warrantu dzielą ogół tych derywatów na:

warranty europejskie,

warranty amerykańskie.

29

Przykład

1. Inwestor A posiada w portfelu warrant kupna 20 akcji emitenta B o

cenie wykonania 90 zł za akcję.

2. W dniu wygaśnięcia bieżąca cena rynkowa akcji emitenta B wynosiła

100 zł.

Rozliczenie kwoty należnej inwestorowi A w dniu wykonania warrantu

kupna akcji wygląda następująco:

Ceną bieżąca akcji - cena wykonania akcji = kwota rozliczenia, czyli

(100 zł - 90 zł) x 20 = 200 zł.

Gdyby bieżąca cena akcji emitenta B w dniu wygaśnięcia warrantu

wynosiła np. 80 zł, wówczas inwestor A nie otrzyma żadnych

pieniędzy od emitenta i traci.

30

Przykład

1. Inwestor A posiada w portfelu warrant kupna indeksu NIF z ceną

wykonania 180 zł.

2. W dniu wygaśnięcia warrantu wysokość indeksu NIF wynosi 200 punktów

indeksowych.

Rozliczenie kwoty należnej inwestorowi, przypadającej na jeden warrant

wyniesie:

(200 x 1 zł) - 180 zł = 20 zł

Jak widać, kwota ta jest różnicą między wysokością bieżącą indeksu

pomnożoną przez 1 zł a ceną wykonania warrantu.

31

Kontrakty terminowe

Kontrakty terminowe (inaczej: transakcje, umowy) są najczęściej

określane jako umowy między dwoma stronami, w których jedna

strona zobowiązuje się do sprzedaży, a druga do kupna w ściśle

określonym terminie i po ściśle określonej cenie ustalonej ilości

przedmiotu umowy (instrumentu podstawowego).

Kontrakty terminowe należą do grupy instrumentów pochodnych.

Generalnie grupę instrumentów pochodnych dzieli się na:

instrumenty oparte na opcjach,

instrumenty oparte na kontraktach terminowych

(kontraktach/futures).

Umowy wykreowały następujące rodzaje kontraktów terminowych:

kontrakty forward,

kontrakty futures,

swapy.

32

Kontrakty forward mają taką samą konstrukcję jak

kontrakty futures; obie wersje transakcji terminowych są

umowami kupna-sprzedaży określonego dobra lub

instrumentu podstawowego, które określają:

1. wielkość płaconej przez kupującego zaliczki,

2. datę wykonania umowy,

3. przedmiot transakcji,

4. cenę transakcji.

Kontrakty futures - w zależności od rodzaju instrumentu

bazowego - dzielą się na:

towarowe kontrakty futures,

finansowe kontrakty futres.

Towarowe kontrakty futures dotyczą nadal najczęściej

takich dóbr, jak kukurydza, owies, soja, pszenica, ropa

naftowa, srebro.

Kontrakty futures są traktowane jako zabezpieczenie (hedging)

przed zmianą cen (kursów) instrumentów bazowych, jak i jako

służące spekulacji lub arbitrażowi.

33

Przykład

Ilustracja problemu wyceny i ewidencji kontraktu futures

dotyczącego portfela akcji spółki A.

Założenia przykładu

I. Inwestor B dysponuje portfelem akcji emitenta A - które są

notowane na giełdzie. W księgach rachunkowych inwestora B

figurują one w aktualnej cenie rynkowej 500 000 zł (10 000

akcji po 50 zł za akcje). Inwestor B zamierza sprzedać te

papiery wartościowe w najbliższym kwartale.

II. Przewidując spadek kursów giełdowych inwestor B zawarł

umowę sprzedaży kontraktu terminowego na indeks giełdowy

(np. WIG20). Umowa obejmuje 580 kontraktów WIG20 po kursie

90 i wyceniono ją na kwotę 522 000 zł (580 kontraktów x 90 pkt

x 10 pkt/zł). Aktualny kurs WIG20 wynosi 85 zł. Jednocześnie

wpłacił depozyt gwarancyjny wynoszący 1% kontraktu, czyli

5220 zł oraz opłatę za uczestnictwo na rzecz izby

rozrachunkowej w kwocie 500 zł.

34

Przykład cd

III. Na koniec okresu sprawozdawczego kurs giełdowy akcji

emitenta A wynosił 40 zł za jedną akcję; obniżyło to wartość

portfela inwestora B i pociągnęło za sobą aktualizację wyceny

tego portfela.

IV. Na koniec okresu sprawozdawczego obniżył się też kurs WIG20

do ceny 70 zł.

V. Inwestor B zobligowany został do wniesienia depozytu

uzupełniającego w kwocie780 zł.

VI. Na początku następnego okresu sprawozdawczego inwestor B

sprzedał cały portfel akcji emitenta A za kwotę 450 000 zł.

Jednocześnie, zamknięty i rozliczony został kontrakt

terminowy na WIG20, aktualny kurs indeksu giełdowego

wynosił 80 zł.

35

Aktywa finansowe Rachunek bankowy Koszty finansowe Przychody

finansowe

Sp 500 000,00 500 000,00 6b 6a 450 000,00 5 720,00 1 1 500,00

29

000,00 2 8 58 000,00 780,00 5 3 100 000,00

87 000,00 4

10 6 000,00

6b 500 000,00 450

000,00 6a

7 58 000,00 658 500,00 11 11 666 000,00

100 000,00 6c

514 000,00 6 500,00 658 500,00 658 500,00

666 000,00

666 000,00

Aktowa - kontrakty terminowe Zobowiązania

Należności

2 522 000,00 522 000,00 9 4 87 000,00

493 000,00 2 1

5 220,00

6 000,00

10

9 522 000,00

58 000,00 7 5

780,00

58 000,00

8

609 000,00 609 000,00

6 000,00

6

000,00

Korekta

Wynik finansowy

6c 100 000,00 100 000,00

3 11

658 500,00 666 000,00 11

Sk

7 500,00

36

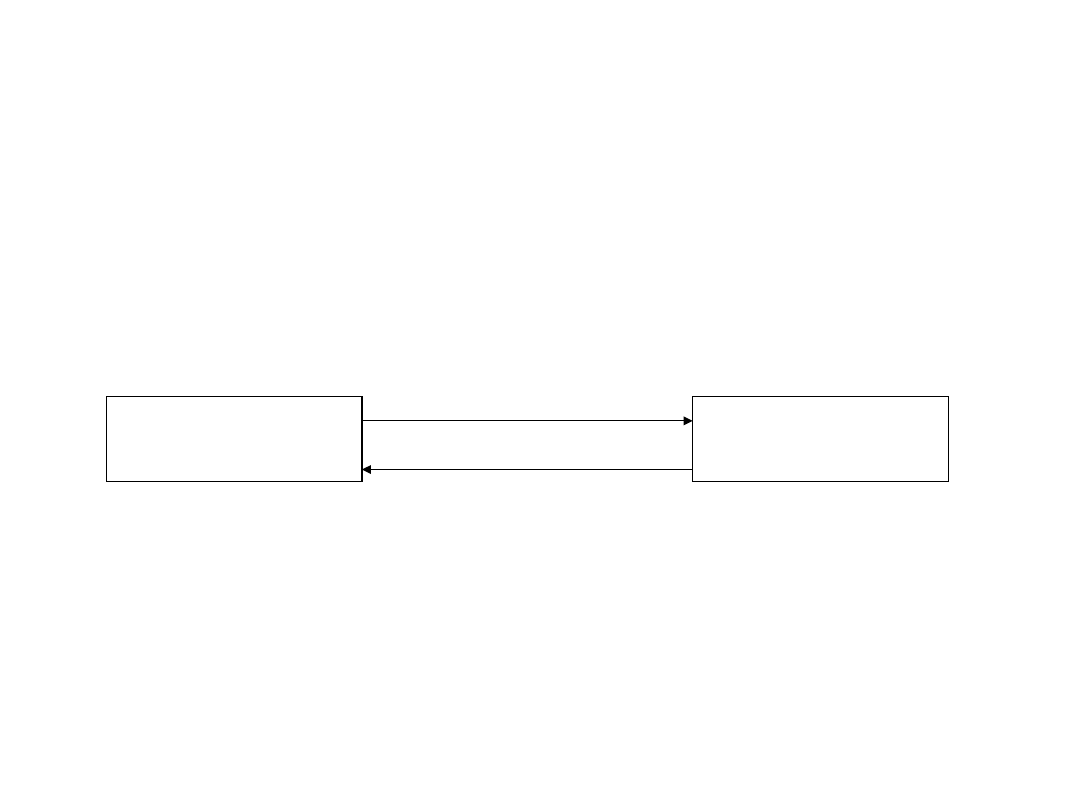

Swap jest transakcją między dwiema stronami, w której

jedna strona zobowiązuje się do dokonania płatności na

rzecz kontrahenta, a jednocześnie kontrahent - druga

strona umowy - zobowiązuje się do przekazania

płatności na rzecz pierwszej strony umowy.

STRONA UMOWY

A

STRONA

UMOWY B

A PŁACI B

B PŁACI

A

37

Ogólnie

charakterystykę

swapów

można

przedstawić

następująco:

1) cechuje je duża elastyczność formułowania klauzul umowy, co

umożliwia ich dopasowanie do indywidualnych potrzeb obu

stron kontraktu,

2) koszty finansowania swapów są z reguły niższe niż innych

transakcji terminowych,

3) dokonywanie płatności przez dowolnie ustalony okres wymaga

zawarcia tylko jednej transakcji swap.

Swapy, tak jak inne transakcje terminowe, mogą dotyczyć:

akcji,

walut,

stóp procentowych,

towarów.

38

Swap akcyjny

jest umową między dwoma stronami, w której:

1. jedna strona zobowiązuje się do płatności opartych na wysokości

indeksu akcji aktualnej w terminie dokonywania tych płatności,

2. druga strona dokonuje z kolei płatności zgodnie ze stałą lub

zmienną stopą procentową bądź z innym ustalonym indeksem.

Swap walutowy

jest umową, z której wynika, że:

1. jedna strona umowy zobowiązuje się do płatności w jednej

walucie,

2. druga strona umowy płatności te dokonuje w innej walucie,

3. w terminach ściśle ustalonych, aż do wygaśnięcia umowy.

Okresowe płatności obu kontrahentów oparte są zawsze na stałej

lub zmiennej stopie procentowej dla obu walut.

Swapy procentowe są

zabezpieczeniem przed ryzykiem stóp

procentowych i ich zawieranie powoduje zmniejszanie płatności

odsetkowych u obu partnerów umowy. Płatności odsetkowe każdej

strony umowy są obliczane na podstawie dwóch różnych formuł, a

kwota naliczania tych płatności jest kwotą umowy.

Swapy towarowe są

umowami dotyczącymi wymiany ryzyka

zmiany cen na dany towar w długim okresie. Płatności wynikające

z transakcji są uzależnione od ceny danego towaru w danym

okresie lub wysokości indeksu cen tego towaru.

39

Przykład swapu towarowego

Założenia

Linie lotnicze „ZEFIR", chcąc zapewnić sobie względnie

stabilną

rentowność

szukają

sposobu

ustalenia

gwarantowanych cen nabycia paliwa (stanowi ono około 40%

kosztów działalności przewoźnika) które determinują w dużym

stopniu wysokość bieżących kosztów podstawowej działalności

operacyjnej. Niezależny od linii lotniczych sposób zawierania

umów zakupu paliwa obejmuje jednomiesięczne kontrakty, co

oznacza - zmienne ceny nabycia tego paliwa.

Linie lotnicze podjęły decyzję o zawarciu swapu

towarowego na dwa lata, gdyż w ten sposób ceny nabycia

paliwa zostaną zamrożone na dwuletni okres trwania umowy.

Jest ona elastycznym długoterminowym kontraktem poza

giełdowym, który może regulować terminy płatności i ilości

nabywanego towaru.

Cała procedura umowy swapu towarowego może być

następująco:

1. Linie lotnicze „ZEFIR" zawierają umowę z bankiem, z której

wynika, że:

2. Bank będzie płacił liniom lotniczym w ustalonych terminach

kwoty określone na bazie wartości indeksu cen danego paliwa,

3. Linie lotnicze będą płacić bankowi stale raty płatności w

ustalonych terminach, aż do wygaśnięcia umowy.

40

Bieżące zakupy

paliwa po

cenach

rynkowych

BANK

Linie

lotnicze

„Zefir”

Zawarcie umowy swapu towarowego)

Zmienne indeksy cen

Stała cena

41

Cena paliwa

1000 PLN

Linie lotnicze płacą

bankowi 100 PLN,

co oznacza, że

całkowity koszt

zakupionego

paliwa wynosi:

l 000 PLN

+ 100 PLN

l 100 PLN

Linie lotnicze

otrzymują

od banku 100 PLN,

co oznacza, że

całkowity

koszt zakupionego

paliwa

wynosi:

l 200 PLN

-100 PLN

Linie

lotnicze

„Zefir"

Stalą cena

paliwa

1100PLN

Cena paliwa

1200 PLN

Płatności swapu towarowego

Aktywa finansowe

Rachunek bankowy

Koszty finansowe

Przychody

finansowe

Sp

500

000,00

500

000,00 6b

6

450

000,00

5 720,00

1

1

500,00

29 000,00 2

8

58 000,00

780,00

5

3

100

000,00

87 000,00 4

10

6 000,00

6b

500

000,00

450

000,00 6a

7

58 000,00 658 500,00 11

11

666

000,00

100

000,00 6b

514

000,00 6 500,00

658

500,00

658

500,00

666

000,00

666

000,00

Aktowa - kontrakty

terminowe

Zobowiąz

ania

Należnoś

ci

2

522

000,00

522

000,00

9

4

87 000,00 493 000,00

2

1

5 220,00

6 000,00 10

9

522

000,00 58 000,00

7

5

780,00

58 000,00

8

609

000,00

609

000,00

6 000,00

6 000,00

Korekta

Wynik

finansow

y

100

000,00

3

11

658

500,00 666 000,00 11

Sk

7 500,00

43

DZIĘKUJĘ ZA UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

informacja na temat kontroli finansowej i audytu wewnętrznego

INSTRUMENTY FINANSOWE RYNKU PIENI¨˝NEGO, Informatyka, Pomoce naukowe

Pieniądz jest to powszechnie akceptowany instrument finansowy

temat 1 rynki finansowe

RachunkowoĹ Ä InstrumentĂłw Finansowych

09 Temat Zarzadzaie finansami przedsiebiorstw miedzynarodowych

Porównania, III rok, notatki, Instrumenty finansowe, Reszta, Materiały od T

RB zadania instrumenty finansowe II oraz gospodarka wlasna banku 2010stud, Rachunkowość w banku, Rac

Kontrakt Futures , Kontrakt Futures jest umową kupna lub sprzedaży określonych aktywów( w szczególno

Rola instrumentów finansowych w gospodarce

23 Instrumenty finansowoprawne w ochronie środowiska 2010

Instrumenty finansowe id 217738 Nieznany

Zadania dla studentów instrumenty finansowe, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7,

ZRF4 Instrumenty finansowe

INSTRUMENTY FINANSOWE

20030918163408, Rynek kapitałowy, część rynku finansowego obejmująca ogół transakcji instrumentami f

INSTRUMENTY FINANSOWE NA RYNKU KAPITAŁOWYM

więcej podobnych podstron