Rachunkowość

Rachunkowość

finansowa

finansowa

ZASADY

ZASADY

RACHUNKOWOŚCI

RACHUNKOWOŚCI

I

I

POLITYKA

POLITYKA

RACHUNKOWOŚCI

RACHUNKOWOŚCI

Rachunkowość według Ustawy o

rachunkowości

Zgodnie z ustawą o rachunkowości, zakres przedmiotowy rachunkowości finansowej

obejmuje:

opis stosowanych zasad rachunkowości, na który składa się zakładowy plan kont,

wykaz prowadzonych ksiąg rachunkowych oraz dokumentację systemu

przetwarzania danych przy użyciu komputera i jej zmiany,

prowadzenie ksiąg rachunkowych, do których zalicza się dziennik, konta księgi

głównej, w której obowiązuje ujęcie każdej operacji zgodnie z zasadą podwójnego

zapisu, konta ksiąg pomocniczych służące uszczegółowieniu i uzupełnieniu zapisów

kont ksiąg pomocniczych,

okresowe ustalenie i sprawdzenie drogą inwentaryzacji rzeczywistego stanu

aktywów i pasywów,

wycenę aktywów i pasywów oraz ustalenie wyniku finansowego,

sporządzanie sprawozdań finansowych i innych, których dane wynikają z ksiąg

rachunkowych,

gromadzenie i przechowywanie opisu przyjętych zasad rachunkowości, ksiąg

rachunkowych, dokumentów inwentaryzacyjnych i sprawozdań finansowych,

poddanie badaniu i ogłaszanie sprawozdań finansowych.

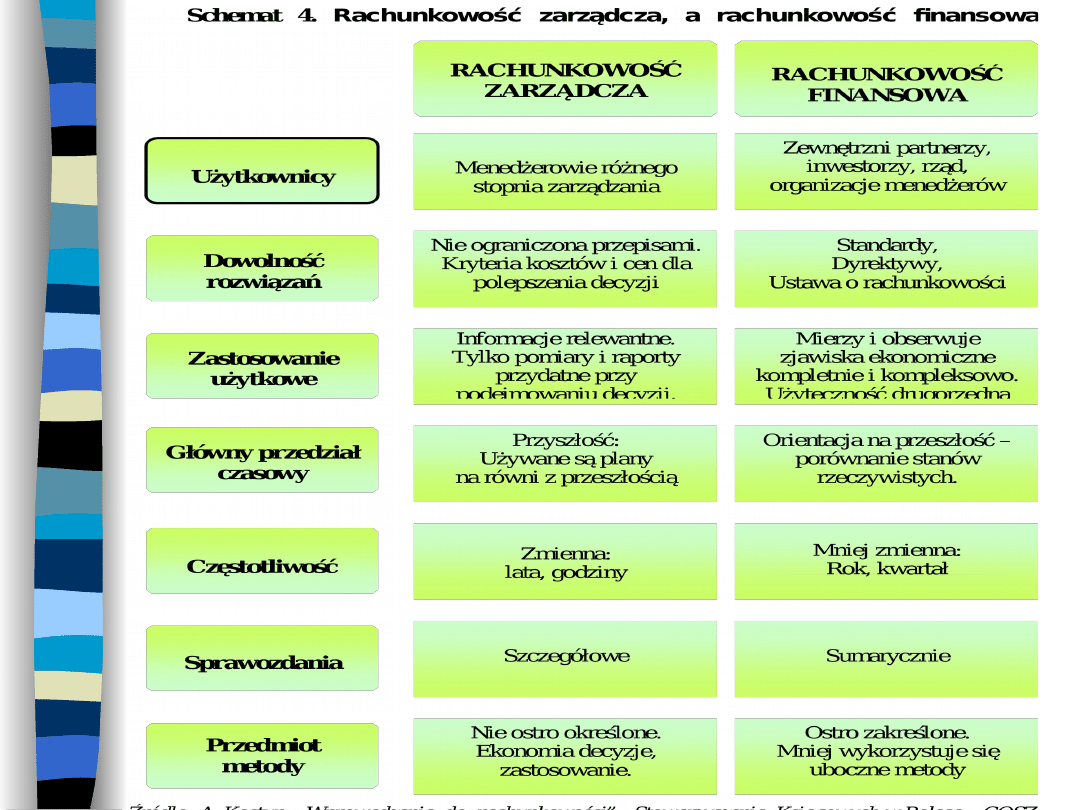

Rachunkowość finansowa

System rachunkowości finansowej – „zewnętrznie

zorientowanej” - stanowi podstawę do badania i weryfikacji

przez biegłych rewidentów. Udokumentowana

rachunkowość finansowa ma moc dowodową.

Rachunkowość finansowa jest ściśle regulowana

przepisami prawnymi obowiązującymi w danym kraju. W

Polsce regulacje te zawiera Ustawa o rachunkowości,

Krajowe Standardy Rachunkowości, Dyrektywy Komisji

Europejskiej, Międzynarodowe Standardy

Sprawozdawczości Finansowej i inne

Rachunkowość zarządcza

Rachunkowość zarządcza nie

podlega regulacjom prawnym, a

jedynie wewnętrznym, jej kształt

zależy od potrzeb kadry

zarządzającej przedsiębiorstwem.

Polityka rachunkowości wg UoR

Ustawa o rachunkowości definiuje

przyjętą politykę rachunkowości

jako wybrane i stosowane przez

jednostkę rozwiązania dopuszczone

ustawą, w tym także określone w

MSR, zapewniające wymaganą

jakość sprawozdań finansowych.

Polityka rachunkowości według

MSR/MSSF

Zgodnie z Międzynarodowym

Standardem Rachunkowości nr 8

zasady (polityka) rachunkowości są

to konkretne prawidła, metody,

konwencje, reguły

i praktyki przyjęte przez jednostkę

przy sporządzaniu i prezentacji

sprawozdań finansowych.

Wymiary rachunkowości

Współcześnie wyróżnia się trzy główne

wymiary rachunkowości:

1) naukę,

2) praktykę,

3) politykę.

Teoria rachunkowości

Teoria rachunkowości to dziedzina

naukowa, która zajmuje się badaniem i

formułowaniem zasad rachunkowości,

dostarczając polityce i praktyce gotowych

rozwiązań.

Nauka rachunkowości

Nauka rachunkowości to dziedzina

naukowa, to zasady i szczegółowe

rozwiązania, które to są porządkowane

i normowane przez politykę

rachunkowości

.

Polityka rachunkowości

Sama polityka rachunkowości stara się

dopasować zasady rachunkowości do

wymagań i oczekiwań użytkowników.

Polityka rachunkowości to zakres

czynności normalizujący, znajdujący się

pomiędzy nauką (teorią) rachunkowości

a praktyką.

Nauka, praktyka i polityka

rachunkowości

Nauka

rachunkowości

Praktyka

rachunkowości

Polityka

rachunkowości

Wytwory:

systematyzacja

wiedzy,

generalizacje

historyczne i

epistemologiczne,

teorie, modele

opisowe,

wyjaśniające

-

projektowanie

systemów

rachunkowych

-

doskonalenie

systemów

rachunkowości

-

„produkcja”

informacji do

celów

zarządzania

Wytwory:

kodyfikacja i

opracowanie norm

z zakresu

rachunkowości o

zasięgu krajowym i

międzynarodowym

Źródło: W. Brzezin „Ogólna teoria rachunkowości”, Wydawnictwo Politechniki

Częstochowskiej, Częstochowa 1998, s. 23

Polityka rachunkowości

W gospodarce rynkowej polityka

rachunkowości jest ważnym narzędziem

zarządzania, dlatego też kierownik jednostki

w sposób indywidualny określa rozwiązania

przyjęte przez rachunkowość. Warunkiem

osiągnięcia postawionych przez firmę celów

jest umiejętne wykorzystanie instrumentów

polityki rachunkowości w celu ograniczenia

ryzyka i niepewności wywołanego dużą

zmiennością otoczenia

Zasięg polityki rachunkowości

Polityka rachunkowości swym zasięgiem obejmuje w szczególności:

-

definicje kategorii finansowych,

-

grupowanie kategorii ekonomicznych,

-

zasady wyceny wstępnej,

-

sposób ustalenia wyniku finansowego,

-

zasady wyceny na dzień bilansowy,

-

zasady ujmowania i prezentacji pozycji w sprawozdaniu

finansowym

oraz

w informacji dodatkowej.

Zasada jasnego i

rzetelnego obrazu

Jednostki obowiązane są stosować

określone ustawą zasady

rachunkowości, rzetelnie i jasno

przedstawiając sytuację majątkową

i finansową oraz wynik finansowy.

Zasada jasnego i

rzetelnego obrazu

Rzetelna i jasna prezentacja

rzeczywistości gospodarczej

jednostki jest w ustawie zasadą

nadrzędną. Stanowi jednocześnie

podstawowy obowiązek kierownika

jednostki w zakresie

rachunkowości.

Zasada przewagi treści nad

formą

Zdarzenia, w tym operacje

gospodarcze, ujmuje się w

księgach rachunkowych i wykazuje

w sprawozdaniu finansowym

zgodnie z ich treścią ekonomiczną.

Zasada przewagi treści

nad formą

W razie niezgodności między istotą

ekonomiczną transakcji i zdarzeń

gospodarczych (przede wszystkim

ich skutkami ekonomicznymi) a ich

formą prawną, ustawa (podobnie

jak MSR) wyraźnie przesądza o

wyższości treści ekonomicznej.

Zasada istotności

Jednostka może w ramach

przyjętych zasad (polityki)

rachunkowości stosować

uproszczenia, jeżeli nie wywiera to

istotnie ujemnego wpływu na

realizację obowiązku

przedstawiania jasnego i

rzetelnego obrazu jednostki.

.

Zasada istotności

Ważne jest zatem dozwolone w ustawie

dokonywanie uproszczeń w ramach

przyjętej polityki rachunkowości, o ile nie

wpłynie to negatywnie na realizację

podstawowego obowiązku przedstawiania

jasnego i rzetelnego obrazu jednostki

gospodarczej, tj. nie zmniejszy rzetelności

obrazu sytuacji finansowej i majątkowej

oraz wyniku finansowego jednostki.

Zasad ciągłości i

kontynuacji działania

ZASADA CIĄGŁOŚCI

Przyjęte zasady (politykę) rachunkowości

należy stosować w sposób ciągły,

dokonując w kolejnych latach obrotowych

jednakowego grupowania operacji

gospodarczych, wyceny aktywów i

pasywów, w tym także dokonywania

odpisów amortyzacyjnych lub

umorzeniowych, ustalania wyniku

finansowego i sporządzania sprawozdań

finansowych tak, aby za kolejne lata

informacje z nich wynikające były

porównywalne.

Zasad ciągłości i

kontynuacji działania

Wskazane w księgach rachunkowych

na dzień ich zamknięcia stany

aktywów i pasywów należy ująć w

tej samej wysokości, w otwartych

na następny rok obrotowy

księgach rachunkowych.

Zasad ciągłości i

kontynuacji działania

Użytkownicy sprawozdań finansowych

muszą mieć możliwość porównania

sprawozdań finansowych tego

samego przedsiębiorstwa za kolejne

okresy sprawozdawcze po to, by

zidentyfikować trendy zmian pozycji

finansowej i dokonań finansowych.

Zasad ciągłości i

kontynuacji działania

Warunkiem porównywalności

informacji za kolejne okresy

sprawozdawcze jest ciągłość

stosowanych zasad (polityki)

rachunkowości.

Zasad ciągłości i

kontynuacji działania

ZASADA KONTYNUACJI DZIAŁANIA

Przy stosowaniu przyjętych zasad

(polityki) rachunkowości przyjmuje się

założenie, że jednostka będzie

kontynuowała w dającej się przewidzieć

przyszłości działalność w nie

zmniejszonym istotnie zakresie, bez

postawienia jej w stan likwidacji lub

upadłości, chyba że jest to niezgodne

ze stanem faktycznym lub prawnym.

Zasad ciągłości i

kontynuacji działania

Ustalając zdolność jednostki do

kontynuowania działalności

kierownik jednostki uwzględnia

wszystkie informacje dostępne na

dzień sporządzenia sprawozdania

finansowego, dotyczące dającej się

przewidzieć przyszłości,

obejmującej okres nie krótszy niż

jeden rok od dnia bilansowego.

Zasada memoriału i

współmierności

ZASADA MEMORIAŁU

W księgach rachunkowych jednostki

należy ująć wszystkie osiągnięte,

przypadające na jej rzecz

przychody i obciążające ją koszty

związane z tymi przychodami

dotyczące danego roku

obrotowego, niezależnie od

terminu ich zapłaty.

Zasada memoriału i

współmierności

Koncepcja memoriałowa oznacza, że

efekty transakcji i innych zdarzeń

uznawane są w momencie ich

wystąpienia, a nie w momencie

wpływu bądź wydatku gotówki lub

jej ekwiwalentów i są wykazywane

w sprawozdaniach finansowych

okresu, którego dotyczą.

Zasada memoriału i

współmierności

ZASADA WSPÓŁMIERNOŚCI

Dla zapewnienia współmierności

przychodów i związanych z nimi kosztów

do aktywów lub pasywów danego kresu

sprawozdawczego zaliczane będą koszty

lub przychody dotyczące przyszłych

okresów oraz przypadające na ten okres

sprawozdawczy koszty, które jeszcze nie

zostały poniesione.

Zasada ostrożnej wyceny

Poszczególne składniki aktywów i

pasywów wycenia się stosując

rzeczywiście poniesione na ich

nabycie (wytworzenie) ceny (koszty),

z zachowaniem zasady ostrożności.

W szczególności należy w tym celu w

wyniku finansowym, bez względu na

jego wysokość, uwzględnić:

Zasada ostrożnej wyceny

a) zmniejszenia wartości użytkowej

lub handlowej składników

aktywów, w tym również

dokonywane w postaci odpisów

amortyzacyjnych lub

umorzeniowych,

b) wyłącznie niewątpliwe pozostałe

przychody operacyjne i zyski

nadzwyczajne,

c) wszystkie poniesione pozostałe

koszty operacyjne i straty

nadzwyczajne,

d) rezerwy na znane jednostce ryzyko,

grożące straty oraz skutki innych

zdarzeń.

Zasada ostrożnej wyceny

Zdarzenia, o których mowa w

ust.1, należy uwzględnić także

wtedy, gdy zostaną one ujawnione

między dniem bilansowym a

dniem, w którym rzeczywiście

następuje zamknięcie ksiąg

rachunkowych.

Zasada indywidualnej

wyceny

Wartość poszczególnych składników

aktywów i pasywów, przychodów i

związanych z nimi kosztów, jak też

zysków i strat nadzwyczajnych ustala

się oddzielnie. Nie można kompensować

ze sobą wartości różnych co do rodzaju

aktywów i pasywów, przychodów i

kosztów związanych z nimi oraz zysków

i strat nadzwyczajnych.

Polityka rachunkowości

Dokonując wyboru rozwiązań

dopuszczonych ustawą i

dostosowując je do potrzeb jednostki,

należy zapewnić wyodrębnienie w

rachunkowości wszystkich zdarzeń

istotnych do oceny sytuacji

majątkowej i finansowej oraz wyniku

finansowego jednostki, przy

zachowaniu zasady ostrożności.

Ogólne zasady prowadzenia ksiąg

rachunkowych

Każdy podmiot w swej polityce rachunkowości

powinien określić rok obrotowy oraz wchodzące w

jego skład okresy sprawozdawcze. Za rok

obrotowy zgodnie z art. 3 ust. 1 pkt 9 należy

rozumieć rok kalendarzowy lub inny okres

trwający 12 kolejnych pełnych miesięcy

kalendarzowych, stosowany również do celów

podatkowych. Określenie roku obrotowego lub

jego zmianę określa statut lub umowa, na

podstawie której powstała jednostka gospodarcza

Ogólne zasady prowadzenia ksiąg

rachunkowych

Rok obrotowy dzieli się na krótsze okresy

sprawozdawcze, przez które należy

rozumieć okresy, za który sporządza się

sprawozdanie finansowe przewidziane w

ustawie lub inne sprawozdanie finansowe

sporządzone na postawie ksiąg up.

deklaracje podatkowe. Za okresy

sprawozdawcze najczęściej przyjmuje się

rok, kwartał czy również miesiąc

Ogólne zasady prowadzenia ksiąg

rachunkowych

Zgodnie z ustawą o rachunkowości art. 11

ust. 1 księgi rachunkowe co do zasady

prowadzi się w siedzibie jednostki, na

terenie Polski. Natomiast przez siedzibę

osoby prawnej należy rozumieć

miejscowość, w której ma siedzibę organ

zarządzający. Jeżeli siedziba podmiotu i jej

organu zarządzającego jest różna, to księgi

rachunkowe prowadzi się w jej siedzibie

Ogólne zasady prowadzenia ksiąg

rachunkowych

W przypadku gdy księgi rachunkowe są prowadzone poza

siedzibą jednostki lub miejscem sprawowania zarządu, kierownik

jednostki jest obowiązany:

- powiadomić właściwy urząd skarbowy o miejscu prowadzenia

ksiąg rachunkowych w terminie 15 dni od dnia ich wydania,

- zapewnić dostępność ksiąg rachunkowych wraz z dowodami

księgowymi uprawnionym organom zewnętrznej kontroli lub

nadzoru w siedzibie jednostki lub w miejscu sprawowania

zarządu albo w innym miejscu za zgodą organu kontroli lub

nadzoru.

Elementy składowe ksiąg rachunkowych

Na

elementy

składowe

ksiąg

rachunkowych składa się:

-

dziennik,

-

księga główna,

-

księgi pomocnicze,

-

zestawienia obrotów i sald kont księgi głównej,

-

zestawienie sald kont księgi pomocniczej,

-

wykaz składników aktywów i pasywów (inwentarz).

Dziennik

Dziennik to chronologiczny zapis

zdarzeń, jakie miały miejsce w danym

okresie sprawozdawczym. Prawidłowo

prowadzony dziennik, bez znaczenia na

technikę jego prowadzenia powinien

umożliwić szybko i łatwo uzgodnić jego

obroty z obrotami zestawienia obrotów

i sald kont księgi głównej.

Księga główna

Księga główna to podstawowa księga

rachunkowa lub inaczej konta

syntetyczne, funkcjonujące zgodnie z

zasadą podwójnego zapisu. Wykaz

kont księgi głównej ujęty jest w

planie kont, który za zadanie ma

usystematyzowanie i klasyfikację

ewidencji zdarzeń gospodarczych

Konta ksiąg pomocniczych

Konta ksiąg pomocniczych są

uzupełnieniem

i uszczegółowieniem kont księgi

głównej, są to tak zwane konta

analityczne, które funkcjonują

zgodnie z zasadą powtórzonego

zapisu.

Zestawienie obrotów i sald kont

księgi głównej

Zestawienie obrotów i sald kont księgi głównej sporządza się na

koniec każdego okresu sprawozdawczego, ale nie rzadziej niż na

koniec miesiąca. Zestawienie powinno zawierać:

-

nazwy kont i ich symbole,

-

salda kont na dzień otwarcia ksiąg rachunkowych, obroty za

okres sprawozdawczy i narastająco od początku roku

obrotowego oraz salda na koniec okresu sprawozdawczego,

-

sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów oraz

sald na koniec okresu sprawozdawczego.

Zestawienie sald kont księgi

pomocniczej

Zestawienie sald kont księgi

pomocniczej sporządza się co

najmniej na dzień zamknięcia ksiąg

rachunkowych.

Wykaz składników aktywów i pasywów

(inwentarz)

Wykaz składników aktywów i pasywów

(inwentarz), potwierdzony poprzez ich

inwentaryzację, zobligowane są sporządzić

podmioty, które wcześniej nie prowadziły ksiąg

handlowych zgodnie z wymogami Ustawy o

rachunkowości. Natomiast rolę inwentarza w

pozostałych podmiotach spełnia zestawienie

obrotów i sald kont księgi głównej oraz

zestawienie sald kont sald księgi pomocniczej

sporządzone na dzień bilansowy jednostki.

Obszary różnic

Model kontynentalny

(kredytowo-podatkowy)

Model anglosaski

(rynku kapitałowego)

Kraje należące

do danej grupy

Francja, Belgia, Niemcy, Grecja,

Włochy, Hiszpania, Szwajcaria,

Japonia, także Polska, Węgry,

Czechy

Stany Zjednoczone, Wielka

Brytania, Australia, Kanada,

Irlandia, Nowa Zelandia,

Południowa Afryka, Holandia

Struktura

własności

Duże znaczenie kredytodawców,

małe inwestorów prywatnych

Dominacja akcjonariuszy

indywidualnych, rozproszenie kapitału

Orientacja

Stabilny rozwój, bezpieczeństwo

obrotu gospodarczego , postawa

konserwatywna, unikanie ryzyka

Otwarcie na rynek kapitałowy, postawa

otwarta na ryzyko, podejście

ekonomiczne

Unormowania

prawne

Zasady rachunkowości zawarte

w kodeksach, ustawach,

standardowych planach kont

i zasadach ewidencji

Zasady rachunkowości zawarte

w standardach, nie ma wzorca planów

kont, zasad ewidencji czy dokumentów

księgowych

Cele

sprawozdań

Ochrona interesów wierzycieli

i inwestorów, potrzeby

informacyjne rządu

Dostarczanie informacji posiadaczom

akcji i rynkom giełdowym

System fiskalny Prawo bilansowe i podatkowe

ściśle ze sobą powiązane,

znacząca rola urzędów

skarbowych

Oddzielenie prawa podatkowego od

przepisów rachunkowości

Zakres

ujawnień

Dążenie do zmniejszania zakresu

ujawniania

Dążenie do zwiększania zakresu

ujawniania

Najważniejsze

zasady

rachunkowości

Zasada ostrożności, wycena

według kosztu historycznego

Rzetelna prezentacja, przewaga treści

nad formą, wycena według wartości

godziwej

Główne modele rachunkowości - różnice

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

Wyszukiwarka

Podobne podstrony:

808 Wyklad 1 Polityka rachunkowosci

968 W1 Polityka rachunkowosci wyklad dla studentow (1)

Wykład 3 polityka ekologiczna

Wykład XII Rachunek podziałów

BIB Polityka rachunkowosci

WYKŁAD V z polityki społecznej, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka

wyklad 6 z polityki spolecznej, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka

pl wikipedia org wiki Zasady (polityka) rachunkowoś

Polityka rachunkowości w przedsiębiorstwie

Wyklady z polityki spolecznej 03

Polityka rachunkowości

Rachunkowość wykład 14, Rachunkowość - Jacek Jaworski

wyklady - polityka pieniezna (Naprawiony), Polityka pieniezna

Ubezpieczenia gospodarcze wyklady(1), FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

Modele rachunku kosztów Wykład 3, UEK, Rachunek Kosztów

podatki w rachunkowości, Materialy do wykladu - VAT w rachunkowosci 2009 rok, Szkoła Główna Handlowa

Wykłady i ćwiczenia, Rachunek zdań w postaci założeniowej, Rachunek zdań w postaci założeniowej

więcej podobnych podstron