Analiza dystrybucji na

rynku zbóż

Milena Armanowska

Dorota Bień

Justyna Chorbińska

Aleksandra Choromańska

Katarzyna Głód

Justyna Kuniewicz

Agata Wójcik

Rynek surowcowy

Zboża są podstawową

grupą roślin uprawnych

w Polsce, a uprawiane są

średnio na powierzchni

ok. 8,8 mln ha, co stanowi

ok. 70% powierzchni

wszystkich zasiewów.

W 1990r. miał miejsce

relatywnie wysoki poziom

skupu zbóż, ponieważ

stanowił on prawie 23%

produkcji globalnej.

Następne lata przyniosły

spadek skupu ziarna

zbożowego.

Zbiory zbóż w Polsce w okresie

ostatnich piętnastu lat uległy bardzo istotnym

wahaniom, bo od ok. 19 mln ton w 1992r. do

ok. 29 mln ton w 2004r. Przy czym nie był to

proces stałego- choć z wahaniami – wzrostu,

lecz dużych zmian z roku na rok, o czym

świadczą ok. 28 mln ton zbiory w 1991r. i ok.

19 mln ton w 1992 roku.

Rynek zbóż jest niezwykle złożony,

ponieważ jest on rynkiem artykułów

konsumpcyjnych (mąka, kasza, makaron,

pieczywo) oraz rynkiem produkcyjnym

(nasiona, pasze) i przemysłowym (surowce dla

przemysłu).

Zbiory zbóż ogółem, plony i

powierzchnia uprawy w

latach 2001 - 2004

lata

Powierzch

nia uprawy

tys. ha

Plony w

q/ha

Zbiór tys.

ton

2001

8 820

30,6

26 960

2002

8 293

32,4

26 877

2003

8 163

28,7

23 391

2004

8 250

33,5

28 561

Zboża podstawowe z

mieszankami zbożowymi

lata

Powierzch

nia uprawy

tys. ha

Plony w

q/ha

Zbiór tys.

ton

1996-2000

8 651

28,4

24 574

2001

8 541

29,9

25 539

2002

7 939

31,3

24 876

2003

7 770

27,6

21 463

2004

8 060

32,3

26 045

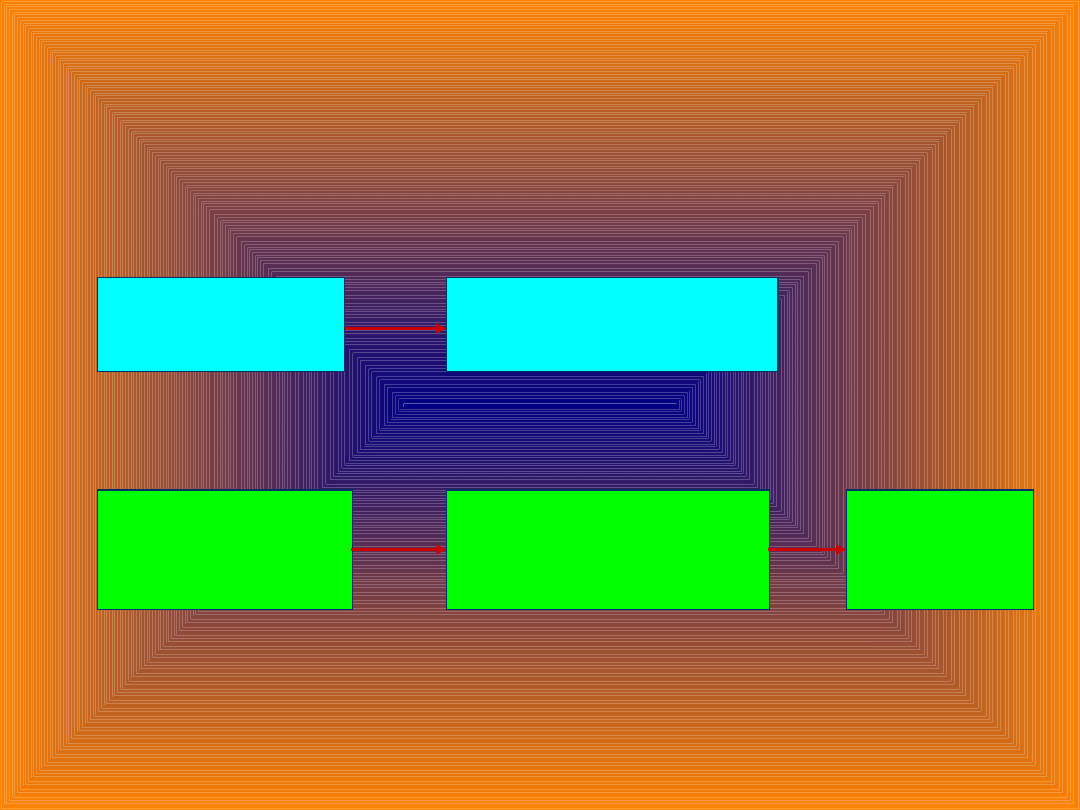

Kanały łączące rolnictwo z

przetwórstwem

Gospodarstwo

rolne

Zakład przetwórstwa

zbożowego

Gospodarstwo

rolne

Punkt skupu

(Elewatory zespołu

spichlerzy

I młynów PZZ)

Zakład

przetwórstwa

zbożowego

Skup zbóż w systemie z dopłatą ARR

prowadzony jest sezonowo w okresie od lipca

do października. Dopłaty udzielane są

producentom zbóż, którzy dokonują sprzedaży

przedsiębiorcom posiadającym zawarte umowy

na skup z Agencją Rynku Rolnego.

Przedsiębiorcy skupujący zboża w ramach

skupu interwencyjnego zobowiązani są do

stosowania cen nie niższych niż minimalne

określone w programie na dany rok, przy

parametrach jakościowych określonych przez

ARR.

Czynniki decydujące o

cenach zbóż

O cenie zbóż na rynku decydują w

największym stopniu następujące

czynniki:

1.

Zapasy początkowe.

2.

Produkcja i podaż zbóż.

Produkcja zależy w głównej mierze od wysokości

uzyskanych plonów w danym roku, a podaż od

wysokości produkcji oraz od sezonu. W III kwartale

każdego roku występuje sezonowe nasilenie dostaw

zbóż do skupu, a ceny w tym okresie kształtują się pod

wpływem przewagi podaży nad popytem. Z kolei

lepsze ceny uzyskują producenci, którzy przechowali

swoje zboże przez zimę i sprzedali w I lub II kwartale

roku następnego.

3.

Handel zagraniczny.

Wielkość obrotów w handlu zagranicznym zależy od

faktycznego poziomu zbiorów krajowych, ochrony

celnej granic i wysokości cen zbóż na rynkach

światowych. W określonych sytuacjach, np. przy

gwałtownych wzrostach cen zbóż rząd może ustanowić

bezcłowy kontyngent na import zbóż.

4.

Zużycie krajowe.

Zużycie krajowe determinowane jest głównie

poprzez sytuacje w pogłowiu zwierząt i - wiążące się z

tym - zapotrzebowanie na zboża paszowe. Popyt na

zboża konsumpcyjne i na cele przemysłowe nie ulega

dużym wahaniom.

5.

Działania interwencyjne państwa.

Na rynku zbóż stosowane są działania mające na

celu likwidację nadwyżki podaży zbóż w okresie żniw

poprzez skup z dopłatami bezpośrednimi ARR dla

producentów oraz ewentualnie skup bezpośredni za

środki ARR w przypadku dłuższego utrzymywania się

wysokiej podaży. Przy małej podaży zbóż na rynku,

Agencja wystawia do sprzedaży swoje zboże i łagodzi

w ten sposób wahania cenowe.

Prognozowaniem cen rynkowych podstawowych

produktów rolniczych zajmuje się zespół niezależnych

ekspertów, powołany przez Prezesa Agencji

Rynku

Rolnego.

Przemysł zbożowo-młynarski

Głównymi podmiotami przemysłu

zbożowo-młynarskiego są młyny. Po

urynkowieniu polskiej gospodarki

gwałtownie spadł przemiał i udział w

rynku młynów przemysłowych, a

wzrósł przemiał młynów prywatnych:

małych i średnich, nastawionych do

czasu urynkowienia na przemiały

usługowe i rynki lokalne.

Po urynkowieniu młyny prywatne

(łącznie ok. 2000 firm), rozpoczęły na

szeroką skalę przemiały na cele

handlowe, stwarzając silną

konkurencję, szczególnie dla młynów

dużych o rodowodzie PZZ. Duże

rozdrobnienie i słaba siła ekonomiczna

polskich młynów powodują

ograniczenia rozwojowe, co przejawia

się ich zapóźnieniem technicznym i

technologicznym w stosunku do

młynarstwa UE.

Kanały dystrybucji:

Największa ilość zbóż sprzedawania jest w

skupie realizowanym przez młyny, zakłady

paszowe, słodownie, gorzelnie oraz

hurtowników, w tym ARR. Drugim znaczącym

kanałem dystrybucji zbóż jest sprzedaż

targowiskowa, a trzecim giełdy towarowe.

System dystrybucji zbóż w

Polsce:

W ramach pięciu podstawowych

ogniw systemu dystrybucji na rynku

zbóż można wyróżnić:

1.

Ogniwo producenta zbóż, które składa

się z gospodarstw skarbowych i

indywidualnych.

2.

Ogniwo hurtu pierwotnego

3.

Ogniwo przetwórstwa zbóż.

4.

Ogniwo hurtu wtórnego

5.

Ogniwo detalu

Mocne i słabe strony systemu

dystrybucji zbóż w Polsce w latach 90.

OGNIWO PRODUKCJI:

Mocne strony:

Największy udział obszarów uprawnych i produkcji pszenicy (33,2%).

Oddziaływanie ODR na działalność rolniczą.

Słabe strony:

Niski poziom komercjalizacji produkcji rolnej zbóż (jedynie 23%).

Duży udział sektora publicznego w produkcji towarowej zbóż.

Niski stopień zaangażowania producentów rolnych w funkcje dystrybucyjne i

przetwórcze.

Składowanie ziarna w gospodarstwach rolnych odbywa się w złych warunkach.

Słaba pozycja przetargowa producenta rolnego w relacji do innych podmiotów.

Słaba jakość genetyczna ziarna i brak na szerszą skalę działań związanych z

nasiennictwem i oceną odmianową.

Duże zróżnicowanie jakości zbóż, co pociąga za sobą problemy z jakością

produktów wytwarzanych ze zbóż.

Niski poziom wiedzy ekonomicznej, zwłaszcza u producentów rolnych.

OGNIWO HURTU PIERWOTNEGO:

Mocne strony

:

Rosnąca liczba prywatnych agentów i handlowców (w hurcie pierwotnym).

Powstanie alternatywnych kanałów dystrybucji.

Funkcjonowanie Giełdy Poznańskiej.

Słabe strony:

Podstawowymi podmiotami kontrolującymi hurt pierwotny są PZZ (około

100 jednostek) i ARR.

Duża rola targowisk w hurcie pierwotnym.

Słabe wyposażenie jednostek handlowych w infrastrukturę techniczną.

Brak infrastruktury instytucjonalnej (głównie na targowiskach).

Przypadkowość i anonimowość zawieranych transakcji (targowiska).

Podstawowymi podmiotami kontrolującymi hurt pierwotny zbóż paszowych

są państwowe mieszalnie pasz- Bacutilu.

Giełdy i rynki hurtowe pełnią w obrocie hurtu pierwotnego minimalną rolę.

ARR obok funkcji regulacyjnych pełni na rynku zbożowym funkcje

komercyjne - co przyczynia się do zwiększenia stopnia koncentracji na

różnych szczeblach obrotu.

OGNIWO PRZETWÓRSTWA:

Mocne strony:

Wysoka intensywność konkurowania w ogniwie produkcji makaronu

(związana z walką o pozycje lidera rynkowego - Malmy i PZZ

Lublin). Poprawa jakości na niektórych rynkach produktów

finalnych związanych z przetwórstwem zbóż (np. makarony).

Niski stopień koncentracji i wysoka intensywność konkurowania na

rynku piekarni.

Piekarnie w dominującej większości należą do sektora prywatnego.

Pozytywny wpływ CIS.

Słabe strony

:

Wysoki stopień koncentracji w ogniwie młyny (65% zdolności

produkcyjnych należy do PZZ). Niewielki stopień wykorzystania

zdolności produkcyjnych przez PZZ (około 50%), co powoduje

wysokie koszty funkcjonowania.

Brak standardów jakościowych (handlowych) dla produktów

przetworzonych.

OGNIWO HURTU WTÓRNEGO:

Mocne strony:

Dominują bezpośrednie dostawy do punktów

sprzedaży detalicznej.

Słabe strony:

Dominują bezpośrednie dostawy do punktów sprzedaży

detalicznej.

OGNIWO DETALU:

Mocne strony:

Znaczny udział w sprzedaży pieczywa sklepów

specjalistycznych (piekarniczych - ok. 70%).

Wysoki stopień integracji piekarni z detalem(wiele

piekarni dysponuje albo własnymi, albo firmowymi

sklepami). Wysoki udział sektora prywatnego.

Pojawienie się i rozwój nowoczesnych sieci sprzedaży,

przyczyniających się do wzrostu wymogów

jakościowych dotyczących produktu i opakowania

Słabe strony:

Niewielki udział produktów markowych.Niewielki

udział produktów o wydłużonej trwałości.

Znaczenie zbóż dla

polskiego agrobiznesu:

Produkcja zbóż stanowi wiodącą część

produkcji rolniczej w Polsce, zwłaszcza w

przypadku produkcji globalnej, ponieważ w

okresie 7 lat (1990-1996) miała ona

następujący udział (obszar zmienności):

w produkcji globalnej 14,5- 22,4%

w produkcji towarowej 5,4- 9,9%

Struktura produkcji ( W 1996 r.) była

następująca: pszenica - 8,6 mln ton (33,2%),

żyto - 6,3 mln ton (24,3%), jęczmień - 3,3 mln

ton (12,7%), owies i mieszanki - 5,3 mln ton

(20,5%), pszenżyto - 2,1 mln ton (8,1 %),

pozostałe 0,3 mln ton (1,2%).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

ORGANIZACJA DYSTRYBUCJI ZYWNOSCI SWIEZEJ W HOLANDII

ORGANIZACJA DYSTRYBUCJI ZYWNOSCI poprawiona

13, Kanały dystrybucji są to zbiory wzajemnie zależnych od siebie różnych organizacji, instytucji i

2 c Dystrybucja leków w organizmie

Organizacja kanałów dystrybucji materiałów budowlanych w Polsce

5 Rozmieszczenie (dystrybucja) leków w organizmie

(5) Dystrybucja leków w organizmie(1)

9 Ch organiczna WĘGLOWODANY

organizacja i metodyka pracy sluzby bhp

EM DYSTRYBUCJA

Jedność budowy organizmów żywych1

Organizacja kąpieliska

Losy leków w organizmie

Zachowania w organizacji

Socjologia wyklad 12 Organizacja i zarzadzanie

Caritas Diecezji Kieleckiej organizacje ppt

4 6 Organizacja geodezji w Polsce ppt

organiz

więcej podobnych podstron