Podstawy

przedsiębiorczości

Temat: Dochody z pracy

Pojęcie dochodu oznacza uzyskiwane z różnych źródeł przez daną

osobę, gospodarstwo domowe czy przedsiębiorstwo w danym okresie

– dobra i usługi (tzw. dochód w naturze) lub kwoty pieniężne (tzw.

dochód pieniężny).

W ujęciu podatkowym dochód osób fizycznych i osób prawnych to

różnica między przychodami a kosztami ich uzyskania.

{kind=link}

Dochód

Dochód jako wpływy do

gospodarstwa domowego

otrzymywane są z różnych źródeł ,

np.: płac, rent, stypendiów i

oszczędności.

Polski banknot 200-złotowy

(awers).

W obiegu do 1995 r. (przed

denominacją).

Rynek pracy

Zasady zawierania i realizacji umów o pracę określa kodeks pracy

oraz inne akty prawne regulujące rynek pracy.

Rynek pracy to rynek, na którym popyt reprezentowany jest przez

pracodawców oferujących miejsca pracy, a podaż reprezentowana jest

przez poszukujących pracy.

Na rynku pracy w warunkach gospodarki

rynkowej występuje konkurencja.

Bezrobocie powoduje, że poszukujący pracy

muszą podnosić swoje kwalifikacje, które

uczynią ich bardziej konkurencyjnymi w

stosunku do innych poszukujących pracy.

Formy zatrudnienia

FORMY ZATRUDNIENIA

ZE WZGĘDU NA CZAS PRACY

ZE WZGLĘDU NA RODZAJ UMOWY O

PRACĘ

• w pełnym wymiarze czasu

pracy,

• w niepełnym wymiarze czasu

pracy

• praca stała,

• praca czasowa,

• praca dorywcza,

• praca sezonowa

Podstawową formą prawną, w ramach której zatrudnia się

pracowników, jest stosunek pracy. Łączy się on z systemem gwarancji i

przywilejów pracowniczych, takich jak: zagwarantowanie minimalnego

wynagrodzenia za pracę, prawo do płatnego urlopu, wynagrodzenia

oraz zasiłku chorobowego

Obok umów o pracę najbardziej nietypową, ale na pewno najczęściej

spotykaną, metodą zatrudniania pracowników jest stosowanie umów

cywilnoprawnych.

Umowy cywilnoprawne (umowa zlecenie i umowa o dzieło) dają dużo

większą swobodę w kształtowaniu treści stosunku prawnego

wiążącego strony, nie narzucając przy tym minimalnych gwarancji,

jakie istnieją na gruncie prawa pracy.

Nie istnieje tu wymóg minimalnego wynagrodzenia za pracę.

Świadczenia pieniężne realizowane w ramach takiej umowy mogą być

ustalane poniżej tej granicy.

W umowie cywilnoprawnej ogranicza się jedynie do określenia zadań,

jakie w ramach danej umowy mogą być wykonywane.

Formy zatrudnienia

Niezależnie od formy zatrudnienia, każdy pracownik otrzymuje,

zgodnie z prawem, wynagrodzenie za pracę w postaci płacy.

Do podstawowych form wynagrodzeń zaliczyć należy

wynagrodzenie:

• czasowe,

• akordowe,

• dniówkę zadaniową,

• prowizję.

Formy wynagrodzenia

W przypadku płacy czasowej, jest ona wyliczana na podstawie

czasu przepracowanego (np. liczby godzin, dni) oraz czasu

nieprzepracowanego płatnego ustawowo.

Formy wynagrodzenia

System akordowy, w którym wysokość wynagrodzenia jest

uzależniona od ilości wykonanej pracy.

Akord zwykły – polega na wynagrodzeniu ściśle za ilość wykonanej

pracy.

Akord premiowy – oprócz wynagrodzenia za ilość wykonanej pracy

pracownik otrzymuje dodatkową premię.

Akord progresywny – przewiduje wzrost stawek akordowych za

pracę (sztuki, kg) wykonane ponad normę.

Akord zryczałtowany (kompleksowy) – polega na zapłacie ustalonej

i uzgodnionej stawki za całość wykonania ustalonego zadania.

Prowizja , a więc dodatkowe

wynagrodzenie w postaci procentu od

wysokości obrotu, sprzedaży np. jest

udzielana sprzedawcom za uzyskanie

określonego wyniku sprzedaży. Jest więc

w ten sposób podobna do akordu. Jednak

istotnie od akordu różni ją motywacja

pracownika do podnoszenia

efektywności swoich działań.

Dniówka zadaniowa stara się łączyć zalety formy czasowej i

akordowej. Jeżeli pracownik wykona normę dzienną w

przewidzianym czasie pracy (lub nie wykona jej z przyczyn

leżących po stronie pracodawcy), to otrzyma pełną stawkę. Jeżeli

nie wykona normy ze swojej winy, to musi ją wykonać w dniach

kolejnych. Możliwe jest także określanie premii za przekraczanie

norm dziennych.

Formy wynagrodzenia

Płace

Płace są ceną siły roboczej na rynku pracy. Rozróżnia się:

• płacę nominalną,

• i płacę realną.

Płaca nominalna to

suma jednostek

pieniężnych

otrzymywanych przez

pracownika od

pracodawcy.

Płaca realna to suma dóbr i usług, jakie można nabyć za płacę

nominalną, czyli płaca nominalna skorygowana o wzrost kosztów

utrzymania.

Fot. Damian Klamka

Płaca akordowa jest ściśle związana z wynikami pracy. Ze względu

na przyjmowane normy wyników pracy, mówimy o akordzie

czasowym lub od sztuki. W pierwszym przypadku normy są określane

jako czas niezbędny do wykonania operacji, zaś w drugim jako liczba

operacji, które należy wykonać w jednostce czasu.

Płace

Płaca zasadnicza jest to podstawowa część wynagrodzenia

określona przez taryfikator kwalifikacyjny. Taryfikator kwalifikacyjny

jest wykaz stanowisk i odpowiadające im kwalifikacje i stawki płac.

Wynagrodzenie za pracę składa się najczęściej z dwóch elementów:

• płacy zasadniczej (potocznie zwanej pensją),

• płacy uzupełniającej w formie premii, dopłat i różnego rodzaju

dodatków.

Płaca netto to wynagrodzenie wypłacane pracownikowi "do ręki",

przez pracodawcę z tytułu wykonanej pracy, po odliczeniu składek na

ubezpieczenia społeczne, zaliczek na podatek dochodowy i innych

potrąceń (np. składek na grupowe ubezpieczenie na życie opłacane

przez pracodawcę z wynagrodzenia pracownika itp.).

Płaca brutto to płaca całkowita,

przed odliczeniem składek na

ubezpieczenia społeczne, zaliczki na

podatek dochodowy i innych potrąceń

(np. składek na grupowe

ubezpieczenie na życie opłacane przez

pracodawcę z wynagrodzenia

pracownika itp.).

Płace

Źródło: PAP

Podatek

Współcześnie uznaje się, iż podatki są

świadczeniami pieniężnymi, jednakże w

historii znane są również podatki

świadczone w innych niż pieniądz

dobrach. Zgodnie z polskim prawem

daniny, aby zostały uznane za podatki

muszą posiadać 4 cechy:

• nieodpłatność,

• przymusowość,

• publicznoprawność,

• bezzwrotność.

Podatek jest to obowiązkowe świadczenie pieniężne pobierane przez

związek publicznoprawny (państwo, jednostka samorządu

terytorialnego) bez konkretnego, bezpośredniego świadczenia

wzajemnego.

Podatek

Podatki dzielą się na:

• bezpośrednie,

• i pośrednie.

Podatki dochodowe:

• podatek dochodowy od osób

fizycznych – PIT,

• podatek dochodowy od osób

prawnych - CIT.

Podatki bezpośrednie nałożone na dochód lub majątek podatnika, np.

podatek dochodowy, gruntowy, spadkowy.

Podatki pośrednie nakładane na przedmiot spożycia, np. VAT, akcyza –

ostatecznie płaci konsument.

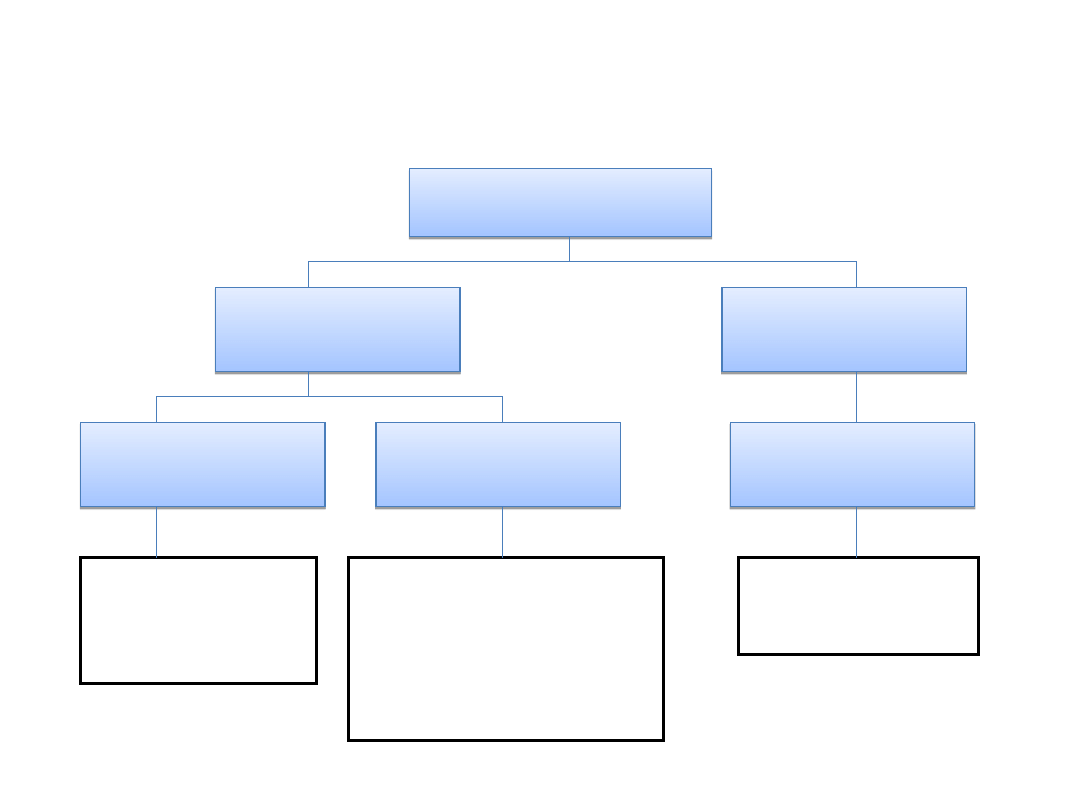

Podatek

PODATKI

PODATKI

BEZPOŚREDNIE

BEZPOŚREDNIE

POŚREDNIE

POŚREDNIE

DOCHODOWE

DOCHODOWE

MAJĄTKOWE

MAJĄTKOWE

KONSUMPCYJNE

KONSUMPCYJNE

• od osób

fizycznych

• od osób

prawnych

• od spadków i darowizn

• od nieruchomości

• rolny

• leśny

• od środków transportu

• od posiadania psów

• od towarów i

usług

• akcyzowy

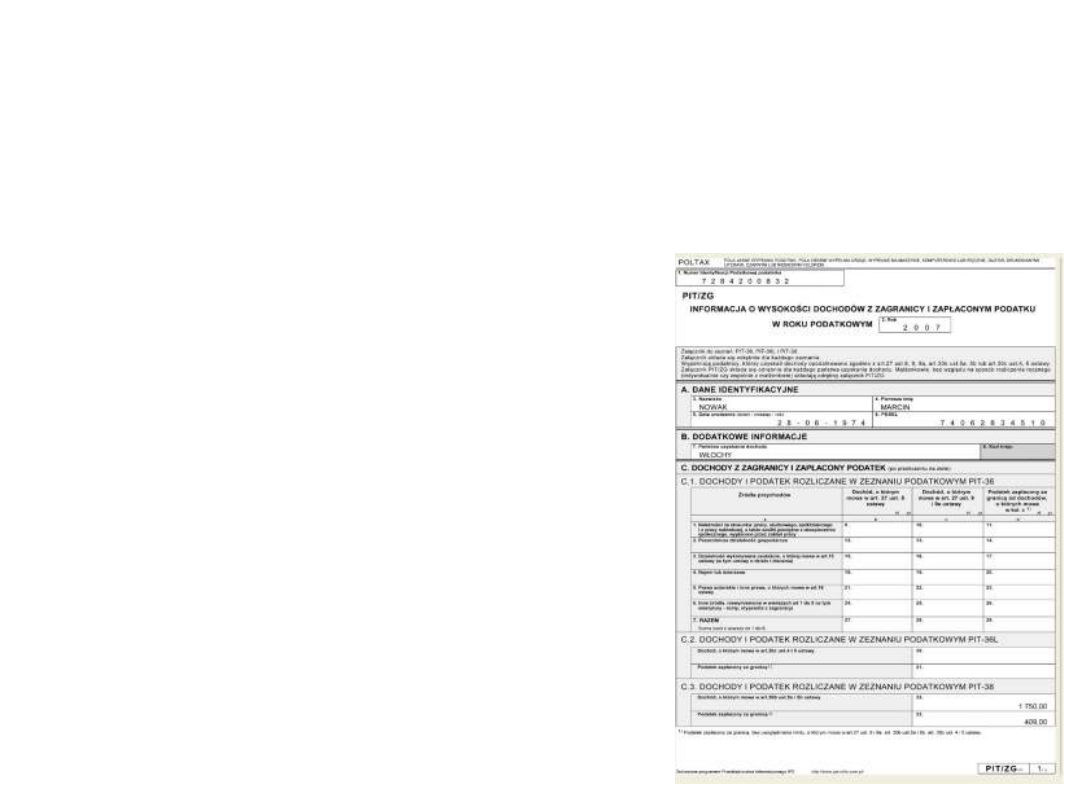

Podatek dochodowy od osób fizycznych (PIT od ang. Personal

Income Tax, czyli podatek od dochodów osobistych) jest to podatek

bezpośredni obejmujący dochody uzyskiwane przez osoby fizyczne.

Polski podatek dochodowy od osób fizycznych uregulowany jest

ustawą z dnia 26 lipca 1991 r. z późn. zm. Ponadto prawa i obowiązki

podatnika tego podatku wynikają z szeregu postanowień Konstytucji

RP, wielu ustaw i ratyfikowanych umów międzynarodowych oraz

rozporządzeń wykonawczych.

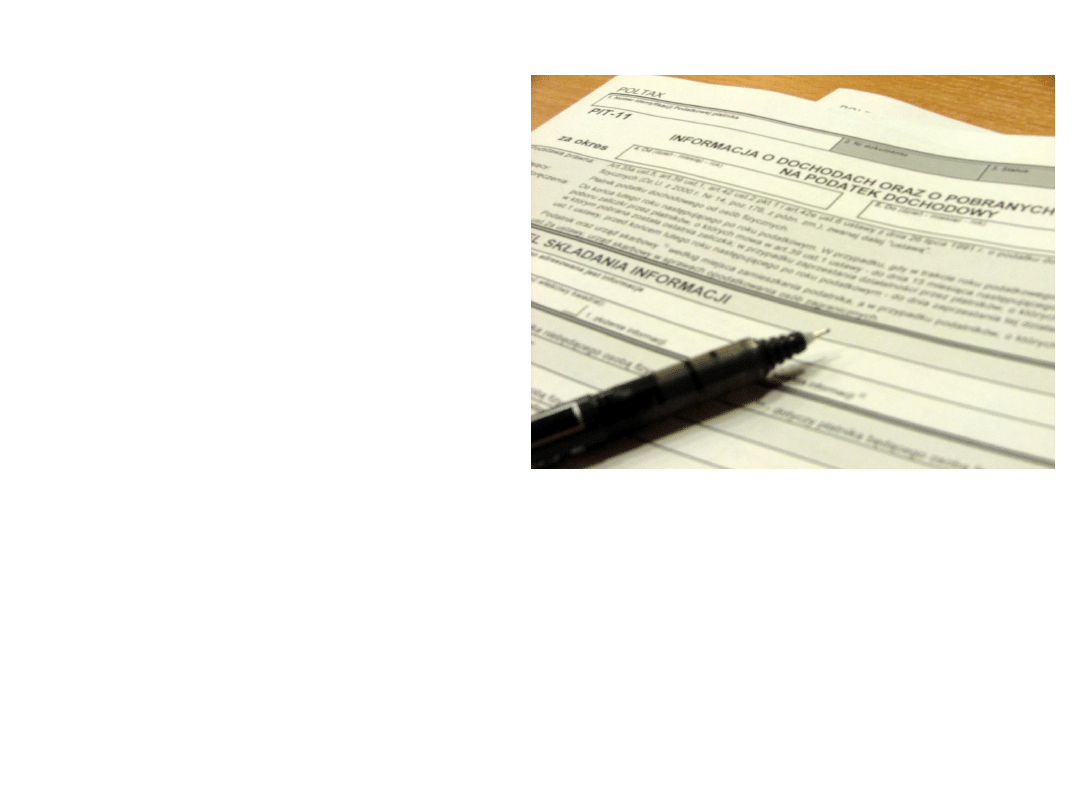

"PIT" to również nazwa druków urzędowych udostępnianych przez

Ministerstwo Finansów, na których podatnicy składają swoje roczne

deklaracje rozliczeniowe dotyczące podatku od dochodów osobistych.

Podatek

Podatek

Do zakresu przedmiotowego podatku od dochodów osób fizycznych

należą wszelkiego rodzaju dochody, z wyjątkami dochodów, które

zostały zakwalifikowane przez ustawę do kategorii zwolnień

przedmiotowych.

Podstawą opodatkowania w podatku dochodowym od osób

fizycznych jest zasadniczo suma dochodów z poszczególnych

źródeł przychodów. Dochód ustawodawca definiuje jako dodatnią

różnicę między sumą przychodów a kosztami ich uzyskania w danym

roku podatkowym.

Przychodem są otrzymane lub postawione do dyspozycji podatnika

w roku kalendarzowym pieniądze i wartości pieniężne oraz

wartość otrzymanych świadczeń w naturze i innych nieodpłatnych

świadczeń. W przypadku pozarolniczej działalności gospodarczej

przychodem są kwoty należne, choćby nie zostały faktycznie

otrzymane.

Przychodami ze stosunku pracy lub stosunków pokrewnych są w

szczególności:

• wynagrodzenia zasadnicze (uposażenie),

• wynagrodzenia za godziny nadliczbowe,

• różnego rodzaju dodatki,

• nagrody,

• ekwiwalenty za niewykorzystany urlop,

• świadczenia w naturze lub inne nieodpłatne lub częściowo odpłatne

świadczenia.

Ponadto ustawodawca zastrzegł, że przychodami ze stosunku

pracy i stosunków pokrewnych są również wszelkie inne

otrzymane przez pracowników kwoty bez względu na to, czy

ich wysokość została z góry ustalona, czy też nie, a więc m.in.:

• wynagrodzenie za pierwsze 33 dni choroby w ciągu roku

podatkowego,

Przychody z pracy

• wynagrodzenie za czas urlopu wypoczynkowego i tzw. urlopów

okolicznościowych,

• zwrot kosztów poniesionych przez pracownika w związku z

dokształcaniem się lub kształceniem na studiach podyplomowych,

• odszkodowanie za skrócenie okresu wypowiedzenia,

• odszkodowania wypłacone na podstawie przepisów o zakazie

konkurencji za powstrzymanie się od działań konkurencyjnych w

trakcie trwania stosunku pracy, jak i po jego ustaniu,

• wynagrodzenie za czas urlopu wypoczynkowego i tzw. urlopów

okolicznościowych,

• zwrot kosztów poniesionych przez pracownika w związku z

dokształcaniem się lub kształceniem na studiach

podyplomowych,

Przychody z pracy

• odprawy pieniężne za grupowe

zwolnienia z pracy,

• dopłaty do imiennych biletów

komunikacji zbiorowej,

• różnego rodzaju inne dopłaty i

zapomogi przyznawane przez

pracodawcę,

• odprawa emerytalna,

• świadczenia otrzymywane przez

emerytów i rencistów od zakładów

pracy, z tytułu poprzednio łączącego

ich z nim stosunku służbowego,

stosunku pracy lub spółdzielczego

stosunku pracy oraz od związków

zawodowych.

Przychody z pracy

Koszty pracy stanowią, po kosztach materiałów i energii,

najważniejszą pozycję spośród kosztów rodzajowych przedsiębiorstw

produkcyjnych (w przedsiębiorstwach usługowych mają zwykle

najwyższy udział) wpływając znacząco na konkurencyjność firmy.

Koszty pracy to wydatki, które ponosi organizacja na zatrudnienie i

rozwój personelu. Zatem w określeniu kosztów pracy zawierają się

również wydatki wykraczające poza ściśle określone nakłady, w formie

środków rzeczowych i usług, na pracę żywą. Uwzględniając

różnorodne potrzeby pracownicze koszty pracy obejmują wydatki na:

• płace i jej opodatkowanie,

• nagrody i odszkodowania,

Koszty pracy

• składkę ubezpieczeniową,

• podróże służbowe,

• dojazdy do pracy,

• bezpieczeństwo i higienę pracy,

• doskonalenie personelu,

• rekrutację i selekcję kandydatów do zatrudnienia,

• działalność socjalno – bytową.

Wyżej wymienione składniki kosztów

pracy często grupuje się według

kryterium ich związku, bądź to z

potrzebami firmy, bądź z potrzebami

pracowników.

Koszty pracy

Źródło:

biznestrendy.infor.pl/technologia/kosz

ty

Koszty uzyskania przychodów

Koszty uzyskania przychodów są określane kwotowo lub

procentowo. Kwotowe określenie kosztów występuje w przypadku

prowadzenia podatkowej książki przychodów i rozchodów lub ksiąg

rachunkowych, w których te koszty są rejestrowane.

W pozostałych przypadkach koszty określane są procentowo. Koszty

uzyskania przychodu są wolne od podatku.

Podstawą obliczania podatku jest różnica między przychodami a

kosztami ich uzyskania, pomniejszona m.in. o składki na

ubezpieczenia społeczne podatnika i osób z nim współpracujących.

Państwo za pomocą odpowiedniej polityki finansowej może posłużyć

się podatkami do realizacji celów innych niż fiskalne. Służyć temu

mogą ulgi podatkowe, faworyzujące określone kierunki działalności.

Ulgi podatkowe o charakterze podmiotowym lub przedmiotowym,

okresowe lub bezterminowe, mogą polegać na:

• możliwości odliczenia pewnych ściśle określonych wydatków od

podstawy opodatkowania przed opodatkowaniem,

• możliwości zastosowania w niektórych przypadkach niższej stawki

podatkowej od powszechnie obowiązującej,

• możliwości odliczenia określonych wydatków od należnego podatku.

Ulgi w podatku dochodowym od

osób fizycznych

1. Biernacka M., Korba J., Smutek Z.: Podstawy przedsiębiorczości.

Podręcznik do liceum ogólnokształcącego, liceum profilowanego i

technikum. Wyd. II. Operon, Gdynia 2009,

2.

3. Gregorczyk S., Romanowska M., Sopińska A., Wachowiak P.:

Przedsiębiorczość bez tajemnic. Podręcznik do nauczania podstaw

przedsiębiorczości dla liceum

i technikum. WSiP 2009,

4. Król H., Ludwiczyński A.: Zarządzanie zasobami ludzkimi. Tworzenie

kapitału ludzkiego organizacji. PWN, Warszawa 2006,

5. Komosa A.: Szkolny słownik ekonomiczny. Ekonomik 2002.

Literatura

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

11 Pomoc i wsparcie rodziny patologicznej powiatowy urza pracyid 12237 ppt

1 Szkolenie i popularyzacja zagadnień bezpieczeństwa i higieny pracyid 9949 ppt

22 Nauka chodzeniaid 29527 ppt

1 Pojęcie i przedmiot prawa pracyid 8631 ppt

013 dylematy w pracyid 3203 ppt

2008 Metody komputerowe dla inzynierow 20 D 2008 1 8 22 18 59id 26588 ppt

03 Rachunek dochodu narodowegoid 4459 ppt

2 Człowiek na rynku pracy kompetencje a rynek pracyid 19829 ppt

1 Czynniki szkodliwe dla zdrowia w środowisku pracyid 9161 ppt

22 zas opinionowaniaid 29562 ppt

16 Regulamin pracyid 16703 ppt

2 Pojęcie i przedmiot europejskiego prawa pracyid 19616 ppt

12 Hierarchia źródeł prawa pracyid 13249 ppt

2008 Metody komputerowe dla inzynierow 18 D 2008 1 8 22 16 21id 26586 ppt

14 Partnerzy społeczni uczestniczący w tworzeniu autonomicznych źródeł prawa pracyid 15259 ppt

15 Układy zbiorowe pracyid 16058 ppt

11 Pomoc i wsparcie rodziny patologicznej powiatowy urza pracyid 12237 ppt

1 Szkolenie i popularyzacja zagadnień bezpieczeństwa i higieny pracyid 9949 ppt

więcej podobnych podstron