Fuzje i przejęcia.

Badanie opłacalności

Dr inż. Eugeniusz Neumann

eneumann@wp.pl

2

Metody badania opłacalności

fuzji i przejęć

Metoda NPV (net present value)

Metoda IRR (Internal Rate of Return)

Proste metody oceny opłacalności

Okres zwrotu

Stopa zwrotu

Punkt równowagi

Analiza stopy zysku na akcję (EPS)

Analiza opcji

3

Metoda NPV.

Proces konsolidacji jest traktowany jako

przedsięwzięcie innowacyjne.

Ocenie podlegają korzyści i koszty

uwzględniające cel konsolidacji.

Ocenie podlega hipotetyczna wartość

efektu synergii. Jest on określany poprzez

zmianę przepływów gotówkowych w

okresie 5 lat po połączeniu. Uwzględniona

zostaje dodatkowo wartość rezydualna.

4

Metoda NPV

Formuła obliczenia przepływów

pieniężnych jest następująca:

)

1

)(

(

)

(

)

1

(

T

Mt

Mt

KON

I

T

Am

ST

EBIT

CF

A

S

5

Analiza EPS

Połączenie jest efektywne jeśli stopa

zysku przypadająca na akcję firmy

przejmowanej jest większa niż ten sam

wskaźnik firmy przejmującej.

B

A

A

e

A

B

e

e

A

A

A

B

B

B

ZN

ZN

ZN

S

ROE

ROE

S

S

g

LA

EAT

g

LA

EAT

1

)

1

(

)

1

(

)

1

(

6

Stopa zwrotu

Łączące się firmy mają do czynienia

z czterema kosztami kapitału:

Koszt kapitału będący oczekiwaną

stopą zwrotu

Koszt kapitału pożyczonego

Koszt kapitału własnego (technika

składania, CAPM, APM, model Gordona)

Średni ważony koszt kapitału

7

Model Blacka i Scholesa

W modelu Blacka – Scholesa wartość przedsiębiorstwa to

wyceniona wartość przedsiębiorstwa metodą konwencjonalną

(np. dochodową) powiększona o wartość posiadanych opcji

realnych wycenionych modelem Blacka-Scholesa).

Postać matematyczna opcji kupna ma poniższą postać

matematyczną:

gdzie:

C – wartość opcji kupna

S – bieżąca wartość aktywów

X – cena wykonania opcji

r – stopa zwrotu wolna od ryzyka w oprocentowaniu ciągłym

t – czas, jaki pozostał do wykonania opcji wyrażony w latach (lub

w części roku)

N(d1), N(d2) – wartość dystrybuanty standardowego rozkładu

normalnego

t

x

r

e

d

N

X

d

N

S

C

)

(

)

(

2

1

8

Obliczenie wartości d:

Wartości d

1

i d

2

wylicza się ze

wzorów:

t

x

t

r

X

S

d

)

2

(

ln

2

1

t

d

d

1

2

9

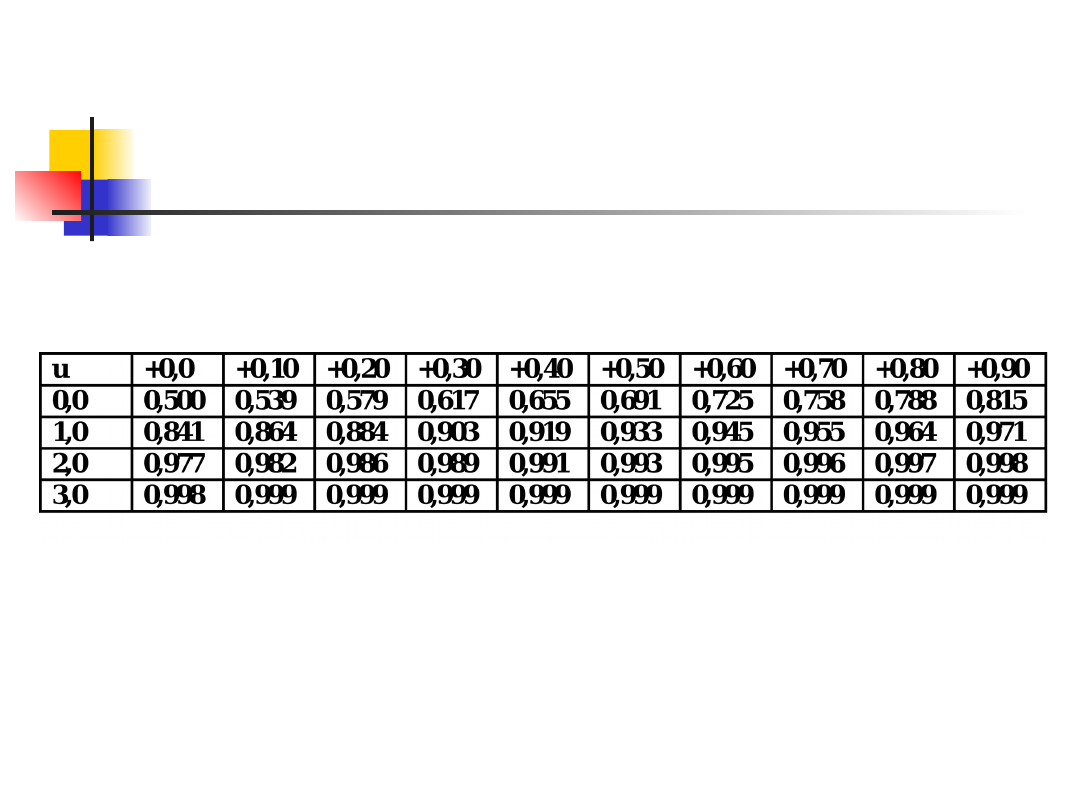

Dystrybuanta standardowego

rozkładu normalnego

10

Obliczenie wariancji wartości

łączących się firm

Wyliczenie za pomocą wzoru H.

Markowitza:

gdzie: w – udział wartości firmy do

wartości łącznej po połączeniu

σ – odchylenie standardowe wartości

firmy

B

A

B

A

B

A

B

B

A

A

AB

cor

w

w

w

w

,

2

2

2

2

2

2

11

Black-Scholes: obliczenie

opłacalności

Wylicza się wartość opcji kupna

przedsiębiorstwa A.

Wylicza się wartość opcji kupna

przedsiębiorstwa B.

Sumuje się obie wartości.

Następnie wylicza się wariancję wartości

dla łączących się spółek.

Oblicza się wartość opcji kupna firm po

połączeniu.

Wartość ta powinna być większa od sumy

wartości liczonej oddzielnie.

Document Outline

Wyszukiwarka

Podobne podstrony:

Rola?nków inwestycyjnych w procesach fuzji i przejęć

Wpływ fuzji i przejęć na restrukturyzację polskich przedsiębiorstw Obserwacje jakościowe na pods

12 Ubóstwo i pomoc społecznaid 13305 ppt

12 Ćwiczenia wspomagane i samowspomaganeid 13428 ppt

(12) Cechy indyw uczniaid 831 ppt

1 12 Zaburzenia czynnościowe biegunka ostra ppt

12 HORMONY TRZUSTKA, PRZYTARCZYCE, SZYSZYNKA ppt

12 wartość pieniądza w czasieid 13309 ppt

2 poj wart , 2 Celowość tworzenia fuzji i przejęć

10 12 2010 Niezawodność państwaid 10742 ppt

12 Modele cukrzycy NODid 13534 ppt

12 Układ Endokrynny 3id 13634 ppt

10 Mięśnie klatki piersiowej 12 05 2007 komentarzid 10951 ppt

Etyka psychologiczna Teoplitz Wiśniewska wykład 12 Badanie naukowe Planowanie i publikowani ppt

12 Zagadnienia Techniczne 1 121id 13663 ppt

12 współczesne instrumenty dalmierczeid 13648 ppt

12 Gospodarka w warunkach globalnychid 13243 ppt

więcej podobnych podstron