Prawo podatkowe

System prawa

podatkowego

• wzajemnie ze sobą powiązane

normy, które regulują stosunki

społeczne pomiędzy państwem a

jednostką

,

związane

z

nieekwiwaletnym

przesuwaniem

środków pieniężnych pomiędzy

tymi podmiotami

Cele opodatkowania

• fiskalne – uzyskanie środków

pieniężnych

niezbędnych

dla

pokrycia potrzeb publicznych

Cele opodatkowania

• gospodarcze – wizja skutków

gospodarczych jakie towarzyszą

opodatkowaniu (celowe

wykorzystanie podatków do

oddziaływania na gospodarkę

Cele opodatkowania

• społeczne – racjonalne

dopasowanie interesów

publicznych i interesów

prywatnych

Podatek

– publicznoprawne,nieodpłatne,

przymusowe

oraz

bezzwrotne

świadczenie

pieniężne

na

rzecz

Skarbu

Państwa

lub

jednostki

samorządu terytorialnego, wynikające

z ustawy podatkowej (art. 6 Ordynacji

podatkowej)

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada

wyłączności

ustawy

w

kształtowaniu obowiązków podatkowych

• Art.

217

Konstytucji

Nakładanie

podatków, innych danin publicznych,

określanie podmiotów, przedmiotów

opodatkowania

i

stawek

podatkowych,

a

także

zasad

przyznawania ulg i umorzeń oraz

kategorii podmiotów zwolnionych od

podatków następuje w drodze ustawy.

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada wyłączności ustawy w

kształtowaniu obowiązków podatkowych

•

warunki

konstytucyjności

przepisów

wykonawczych:

-

są wydane na podstawie wyraźnego i

szczegółowego upoważnienia ustawy

-

są wydane w granicach upoważnienia

ustawy i w celu jego wykonania

-

nie zmieniają przepisów ustawy, na

podstawie której zostały wydane

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada zakazu retroaktywności

prawa podatkowego

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada ochrony praw słusznie

nabytych

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada zaufania do państwa i

stanowienia przezeń prawa

– jawność prawa

– jasność prawa

– pewność prawa

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada sprawiedliwości (związana

z zasadą równości)

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zakaz

zmian

podatków

wymierzanych w skali roku w

trakcie roku podatkowego

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zakaz zmian prawa podatkowego w

trybie przewidzianym dla ustawy

budżetowej

Zasady podatkowe

sformułowane przez

Trybunał Konstytucyjny

• zasada zgodności z prawem

Podmioty stosunków

prawnopodatkowych

• podmiot

czynny

–

uprawniony

do

otrzymania

świadczenia

podatkowego,

państwo lub j.s.t. reprezentowana przez

organ podatkowy

• ORGAN PODATKOWY – podmiot prawny

wyposażony przez prawo podatkowe w

kompetencje do ustalania zobowiązania

podatkowego oraz jego wysokości, a także

organy sprawujące kontrolę instancyjną

nad tymi organami; organ związku

publicznoprawnego, którego funkcja jest

wymierzanie i pobieranie podatków

Organy podatkowe

ORGANY PODATKOWE

państwowe

samorządowe

naczelnik urzędu

skarbowego,

naczelnik urzędu

celnego

dyrektor

izby

skarbowej,

dyrektor

izby

celnej

Minister

Finansów

organy

kontroli

wójt, burmistrz, prezydent

miasta, starosta, marszałek

województwa,

samorządowe kolegia

odwoławcze

Podmioty stosunków

prawnopodatkowych

• podmiot bierny – podmiot zobowiązany do

zapłaty podatku, co do zasady podatnik

• PODATNIK – osoba fizyczna, osoba prawna

lub

przedsiębiorca

nie

posiadający

osobowości prawnej podlegająca/y na

mocy ustaw podatkowych obowiązkowi

podatkowemu; dłużnik podatkowy

Elementy konstrukcji

podatku

• PODMIOT PODATKU – jednostka

życia

społecznego,

na

którą

ustawa

nakłada

obowiązek

podatkowy (podatnik)

Elementy konstrukcji

podatku

• PRZEDMIOT PODATKU – 1. obiekt

zachowania się podmiotu podatku :

dochód,

przychód,

majątek,

2.

zachowanie się podmiotu podatku:

osiąganie

dochodu,

obrotu

czy

majątku; zakreśla zewnętrzne granice

zjawisk

społecznych

(głównie

gospodarczych)

objętych

opodatkowaniem

Elementy konstrukcji

podatku

• PODSTAWA OPODATKOWANIA –

ujęcie ilościowe lub wartościowe

przedmiotu

opodatkowania,

sprecyzowanie obszaru zjawisk

społecznych

wewnątrz

granic

zakreślonych

przez

przedmiot

opodatkowania

Elementy konstrukcji

podatku

• STAWKA PODATKOWA – swego

rodzaju współczynnik określający

wysokość

podatku

(relacje

pomiędzy

kwotą

a

podstawą

obliczenia podatku)

Stawka podatkowa

stawka podatkowa

stawka kwotowa

stawki procentowe

stawka proporcjonalna skala podatkowa

(stała)

- rys. 1

s. progresywne

- rys. 2

s. regresywne

s. degresywne

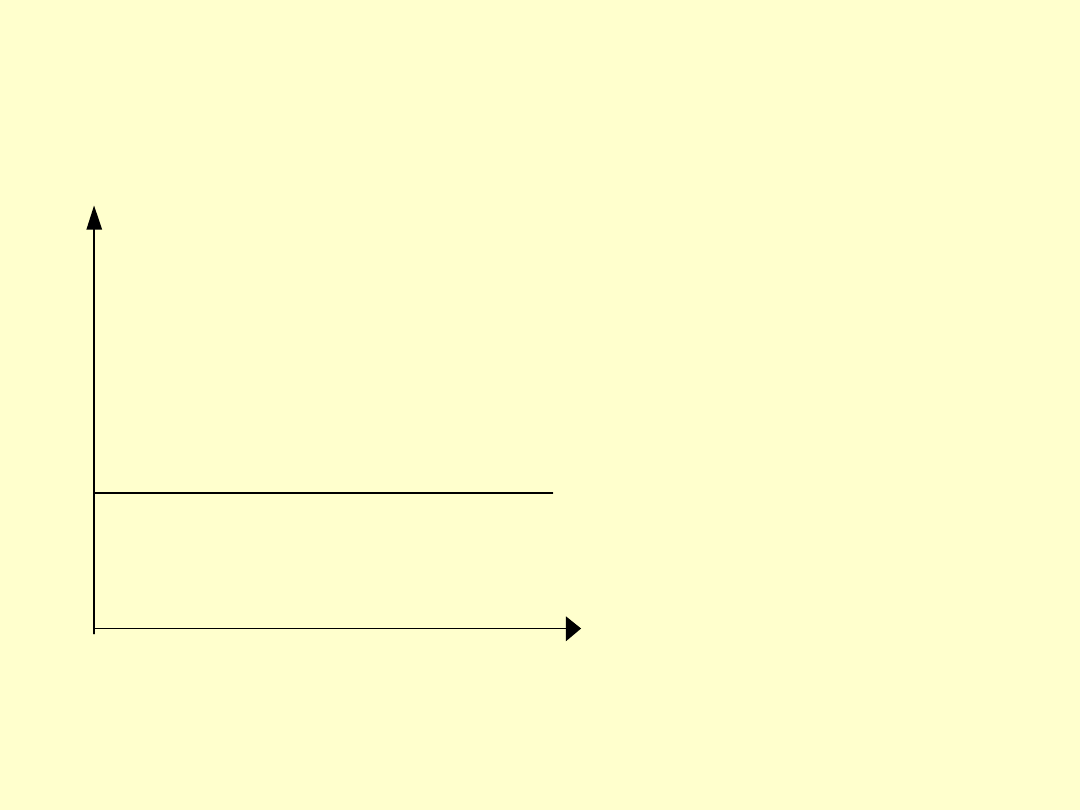

Stawka proporcjonalna

s

t

a

w

k

a

0

p o d s t a w a opodatkowania

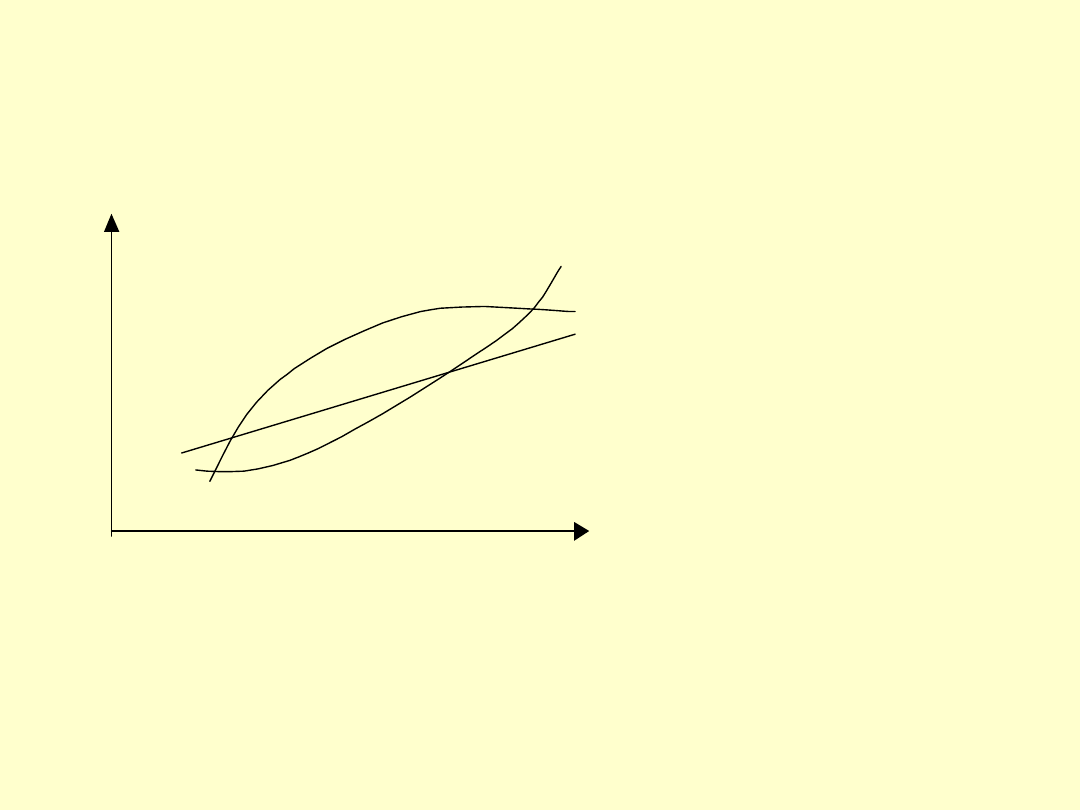

Stawki proporcjonalne

s

P

t

O

a

L

w

k

a

0

p o d s t a w a opodatkowania

P- progresja przyśpieszona

L – progresja liniowa

O – progresja opóźniona

Zwolnienia systemowe

• definitywne (całkowite) odstąpienie

od poboru podatków od kogoś

(zwolnienie

podmiotowe)

lub

czegoś (zwolnienie przedmiotowe)

• wiąże

się

z

zabiegiem

dokonywanym na przedmiocie lub

podmiocie opodatkowania

Ulga systemowa

• redukcja obciążenia podatkowego

(zmniejszenie

rozmiarów

płaconego podatku)

• korekta podstawy opodatkowania,

stawki podatkowej, kwoty podatku

Ulga systemowa

• redukcja obciążenia podatkowego

(zmniejszenie

rozmiarów

płaconego podatku)

• korekta podstawy opodatkowania,

stawki podatkowej, kwoty podatku

Klasyfikacja podatków

• kryterium

–

przedmiot

opodatkowania,

związane

z

ekonomicznym

procesem

powstawania i użytkowania dochodu:

– kształtowanie

się

dochodu

(przychód) ustalenie dochodu

(przychód minus koszty)

zużycie dochodu (konsumpcja)

Klasyfikacja podatków

• kryterium – przedmiot

opodatkowania

• a) przychodowe – od całości

wpływów z prowadzonej

działalności

Klasyfikacja podatków

• kryterium – przedmiot

opodatkowania

• b) dochodowe – od nadwyżki

przychodów nad kosztami ich

uzyskania

Klasyfikacja podatków

• kryterium – przedmiot

opodatkowania

• c) majątkowe – od posiadania

majątku w całości lub jego

składników (nabycia lub zbycia), a

także przyrostu majątkowego

(spadku lub darowizny)

Klasyfikacja podatków

• kryterium – przedmiot

opodatkowania

• d) konsumpcyjne (od wydatków) –

stanowiące odpowiednio

skonstruowaną “podatkową” część

ceny, z prawnego punktu widzenia

uiszczane przez sprzedawcę towaru

lub importera, a pod względem

ekonomicznym obciążające nabywcę

i konsumenta

Klasyfikacja podatków

• kryterium – 1) wymiar i pobór

podatków, 2) przerzucalność

świadczenia podatkowego, 3)

zdolność świadczenia

• a) pośrednie

• b) bezpośrednie

Klasyfikacja podatków

•kryterium

–

podział

wpływów

z

podatków

między

poszczególne

budżety

•a) państwowe

• b) samorządowe

Klasyfikacja podatków

•kryterium

–

rodzaj

obciążonego (w pierwszym

rzędzie)

elementu

konstrukcyjnego podatku

•a) osobowe

•b) rzeczowe

Płatnik

• PŁATNIK – podmiot obowiązany do

obliczenia i pobrania od podatnika

podatku i wpłacenia go we

właściwym

terminie

organowi

podatkowemu

Inkasent

• INKASENT – podmiot obowiązany

do pobrania od podatnika podatku i

wpłacenia

go

do

organu

podatkowego

Podmioty odpowiedzialne

za cudzą należność

podatkową

• podmioty

na

których

ciąży

obowiązek uszczuplenia własnego

majątku (dochodu) w celu zapłaty

należności ciążącej na podmiocie,

który zrealizował podatkowy stan

faktyczny (podatniku)

Odpowiedzialność

w miejsce podatnika

- na osobie trzeciej spoczywa wyłączna

odpowiedzialność za podatek podatnika

- organ podatkowy nie może występować z

roszczeniem do podatnika

- tzw. następcy prawni podatnika –

sukcesorzy uniwersalni, którzy wstępują we

wszystkie przewidziane w przepisach prawa

podatkowego

prawa

i

obowiązki

przekształcającego się lub łączącego

się podatnika albo zmarłego podatnika

(art. 93, 97 o.p.)

Odpowiedzialność obok

podatnika

- nie

występuje

całkowite

przeniesienie

odpowiedzialności za długi podatkowe na

osobę

trzecią,

podatnik

jest

nadal

odpowiedzialny za swoje zobowiązania

- organ

podatkowy

ma

prawo

wyboru

dochodzenia należności od podatnika lub

osoby trzeciej

- członkowie rodziny, nabywca przedsiębiorstwa,

wspólnik spółki cywilnej, członek zarządu

spółki z ograniczoną odpowiedzialnością itd.

(art. 110-117ordynacji podatkowej)

Document Outline

- Prawo podatkowe

- System prawa podatkowego

- Cele opodatkowania

- Slide 4

- Slide 5

- Podatek

- Zasady podatkowe sformułowane przez Trybunał Konstytucyjny

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Podmioty stosunków prawnopodatkowych

- Organy podatkowe

- Slide 18

- Elementy konstrukcji podatku

- Slide 20

- Slide 21

- Slide 22

- Stawka podatkowa

- Stawka proporcjonalna

- Stawki proporcjonalne

- Zwolnienia systemowe

- Ulga systemowa

- Slide 28

- Klasyfikacja podatków

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Płatnik

- Inkasent

- Podmioty odpowiedzialne za cudzą należność podatkową

- Odpowiedzialność w miejsce podatnika

- Odpowiedzialność obok podatnika

Wyszukiwarka

Podobne podstrony:

finanse publiczne Podatki (173 okna)

03 skąd Państwo ma pieniądze podatki zus nfzid 4477 ppt

Budżet i podatki gr A2

3 Kategorie Wyd i Podatkowe

Podatki dochodowe

System podatkowy w Polsce

9 podatki UE

Podatki bezpośrednie

Podatki 2

amortyzacja podatkowa

SYSTEM PODATKOWY W POLSCE 2

System podatkowy Malty ppt

amortyzacja podatkowa teoria

Abolicja podatkowa id 50334 Nieznany (2)

Doradztwo Podatkowe z 23 czerwca 08 (nr 121)

Dochody podatkowe id 138569 Nieznany

podatki notatki id 365142 Nieznany

więcej podobnych podstron