Rynki finansowe

Rynki finansowe

Wykład

Wykład

Agenda wykładu

Pojęcie finansów

Pojęcie finansów

System finansowy

System finansowy

Rynki finansowe

Rynki finansowe

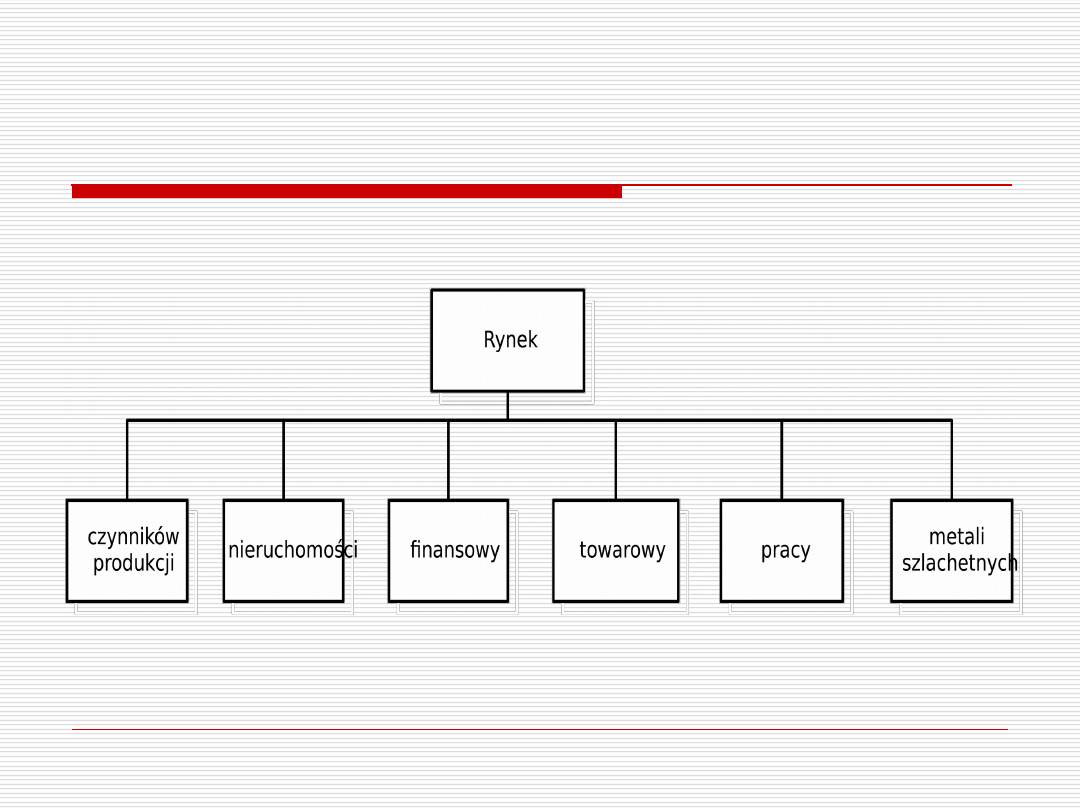

Klasyfikacja rynków finansów

Klasyfikacja rynków finansów

Rynek pieniężny

Rynek pieniężny

Rynek kapitałowy

Rynek kapitałowy

Rynek walutowy

Rynek walutowy

Rynek kredytowy

Rynek kredytowy

2

3

Wstęp

Wstęp

Właśnie dowiedzieliście się, że NBP zamierza

podnieść bazową stopę procentową o 0,5 p.p.

Jak to może wpłynąć na oprocentowanie

kredytu, którym zamierzasz sfinansować

zakup nowego fantastycznego sportowego

samochodu?

Czy oznacza to, że w przyszłości będziesz

mógł łatwiej pozwolić sobie na kupno domu?

Czy znalezienie pracy w przyszłym roku

stanie się prostsze czy też trudniejsze?

4

Pojęcie finansów

Pojęcie finansów

Finanse potocznie uważane są za równoznaczne ze

znaczeniem terminu zasoby pieniężne.

W terminologii ekonomicznej słowem finanse określa

się stosunki ekonomiczne, polegające na gromadzeniu,

podziale oraz wydatkowaniu zasobów pieniężnych

Finanse – dział nauki, który zajmuje się badaniem

określonego elementu rzeczywistości ekonomicznej

bazującego na pieniądzu i formułowaniem na

podstawie uzyskanych wyników określonych twierdzeń

i praw (Korenik).

5

Pojęcie finansów

Pojęcie finansów

Finanse są to zjawiska i procesy pieniężne.

Finanse – ogół zjawisk pieniężnych powstających w

związku z działalnością gospodarczą i społeczną

człowieka.

Finanse – to środki pieniężne zgromadzone i

wydatkowane przez różne podmioty gospodarcze, do

których zalicza się:

•

państwo,

•

przedsiębiorstwa,

•

gospodarstwa domowe (konsumenci).

Można zatem dokonać podziału na finanse publiczne i

prywatne.

6

Pojęcie finansów

Pojęcie finansów

Gospodarka finansowa obejmuje działania

podmiotów (jednostek gospodarujących) w dziedzinie

zjawisk pieniężnych, polegających na:

•

przygotowaniach do przeprowadzenia

wszelkiego rodzaju operacji pieniężnych, co

obejmuje między innymi ich planowanie,

•

faktyczna realizację tych operacji pieniężnych,

•

ewidencje i analizę operacji pieniężnych

zrealizowanych w przeszłości m.in. w celu

przygotowania decyzji co do działań w

przyszłości.

7

Pojęcie finansów

Pojęcie finansów

Polityka finansowa oznacza dokonywanie

zarówno wyboru celów, które mają być osiągnięte

w wyniku gospodarki finansowej, jak i metod czy

sposobów działania dla osiągnięcia wybranych

celów.

8

Podział finansów

Podział finansów

Niezależnie od różnic w poglądach na zakres

nauki finansów zjawiska finansowe analizuje

się w co najmniej czterech ujęciach:

•

podmiotowym,

•

przedmiotowym,

•

instrumentalnym,

•

funduszowym

.

9

System finansowy -

System finansowy -

definicja

definicja

System finansowy - ogół norm prawnych oraz

zespół instytucji finansowych, których zadaniem

jest gromadzenie, dzielenie oraz wydatkowanie

zasobów pieniężnych w państwie.

System finansowy - zespół logicznie ze sobą

powiązanych form organizacyjnych, aktów

prawnych, instytucji finansowych oraz innych

elementów

umożliwiających

podmiotom

nawiązywanie stosunków finansowych zarówno

w sektorze realnym, jak i sektorze finansowym.

10

Funkcje systemu

Funkcje systemu

finansowego

finansowego

funkcja płatnicza

funkcja płatności,

funkcja oszczędności

funkcja akumulacji bogactwa

funkcja kredytowa,

funkcja minimalizacji ryzyka

funkcja polityki gospodarczej,

11

Rynki finansowe

Rynki finansowe

•

Miejsce na którym transferowane są kapitały

od ludzi, którzy posiadają nadwyżkę

dostępnych funduszy, do tych którzy

odczuwają ich brak.

•

Proces zwiększenia wydajności gospodarczej -

przekazanie funduszy od ludzi, którzy nie

mają dla nich produktywnych zastosowań do

osób, które takie możliwości mają,

zwiększając w ten sposób efektywność

gospodarczą.

12

Rynek finansowy w

Rynek finansowy w

strukturze rynku

strukturze rynku

13

system bankowy,

system budżetowy,

system finansowy ubezpieczeń,

system finansowy podmiotów

gospodarczych,

system finansowy ludności (gospodarstw

domowych).

Elementy systemu

Elementy systemu

finansowego

finansowego

14

Klasyfikacja rynków

Klasyfikacja rynków

finansów

finansów

ze względu na przeznaczenie kapitału

(terminy płatności);

ze względu na miejsce wykonywania

operacji;

ze względu na miejsce obrotu

instrumentami;

ze względu na charakter instrumentów;

15

Klasyfikacja ze względu

Klasyfikacja ze względu

na charakter

na charakter

instrumentów

instrumentów

Instrumenty dłużne

Instrumenty właścicielskie

16

RYNEK

FINANSOWY

PIENIĘŻNY

KAPITAŁOWY

WALUTOWY

PAPIERÓW

WARTOŚCIOWYCH

BANKOWY

Klasyfikacja rynku

Klasyfikacja rynku

finansowego

finansowego

17

Tendencje rozwojowe na

Tendencje rozwojowe na

rynkach finansowych

rynkach finansowych

informatyzacja,

sekuryzacja,

instytucjonalizacja,

futuryzacja,

liberalizacja,

deregulacja,

internacjonalizacja,

globalizacja.

18

Rynek pieniężny

Rynek pieniężny

Miejsce, w którym dochodzi do

kształtowania się podaży i popytu na

najbardziej płynny instrument

finansowym, czyli pieniądz.

Przedmiotem transakcji są instrumenty o

zapadalności do 1 roku.

Instrumenty te mają charakter

wierzycielski.

Bezpieczeństwo na r. pieniężnym

Cel r. pieniężnego

19

Bezpieczeństwo na r.

Bezpieczeństwo na r.

pieniężnym

pieniężnym

Jest to rynek bardzo bezpiecznym

gdyż podmioty (rząd, banki czy też

duże przedsiębiorstwa) emitujące

papiery wartościowe są podmiotami

wiarygodnym.

Bezpieczeństwu sprzyja także

wysoka płynność i krótkoterminowy

okres zapadalności instrumentów

finansowych.

20

Segmenty rynku

Segmenty rynku

pieniężnego

pieniężnego

Ze względu na wielkość transakcji

Rynek hurtowy

Rynek detaliczny

Ze względu na dostęp do rynku:

Rynek zamknięty

Rynek otwarty

21

Instrumenty rynku

Instrumenty rynku

pieniężnego

pieniężnego

depozyty międzybankowe,

certyfikaty depozytowe,

papiery komercyjne,

bony skarbowe,

bony pieniężne NBP,

warunkowe transakcje repo i sell –

buy – back,

swapy walutowe;

22

Instrumenty

Instrumenty

Krótkoterminowe depozyty i pożyczki

bankowe,

Krótkoterminowe papiery

wartościowe:

Eurocertyfikaty depozytowe,

Euroweksle,

Europapiery handlowe.

23

Międzynarodowy rynek

Międzynarodowy rynek

pieniężny

pieniężny

Rynek ten cechuje się:

dużym udziałem nierezydentów danego

kraju w transakcjach,

brakiem nadzoru władz monetarnych

kraju,

zawieraniem transakcji w walutach

obcych.

W ramach mrp można wyodrębnić:

rynki narodowe

eurorynki

24

Rynek kapitałowy

Rynek kapitałowy

Rynek, na którym dochodzi do

przepływu średnio – i długoterminowych

oraz udziałowych strumieni

finansowych,

Kto tworzy podaż na tym rynku?

Funkcje rynku kapitałowego

alokacyjna

informacyjna

wyceniająca

transformacyjna

dyscyplinująca

25

Funkcje rynku

Funkcje rynku

kapitałowego

kapitałowego

alokacyjna

informacyjna

transformacyjna

wyceniająca

dyscyplinująca

26

Instrumenty r.

Instrumenty r.

kapitałowe

kapitałowe

Akcje

Obligacje

Samorządowe

Korporacyjne

skarbowe

27

Międzynarodowy rynek

Międzynarodowy rynek

kapitałowy

kapitałowy

obejmuje transakcje średnio – i

długoterminowymi zbywalnymi

papierami wartościowymi,

emitowanymi na rynkach

zagranicznych przez podmioty o

wysokim standingu finansowym,

międzynarodowy obrót papierami

wartościowymi dokonywany jest na

wewnętrznych oraz eksterytorialnych

rynkach kapitałowych.

28

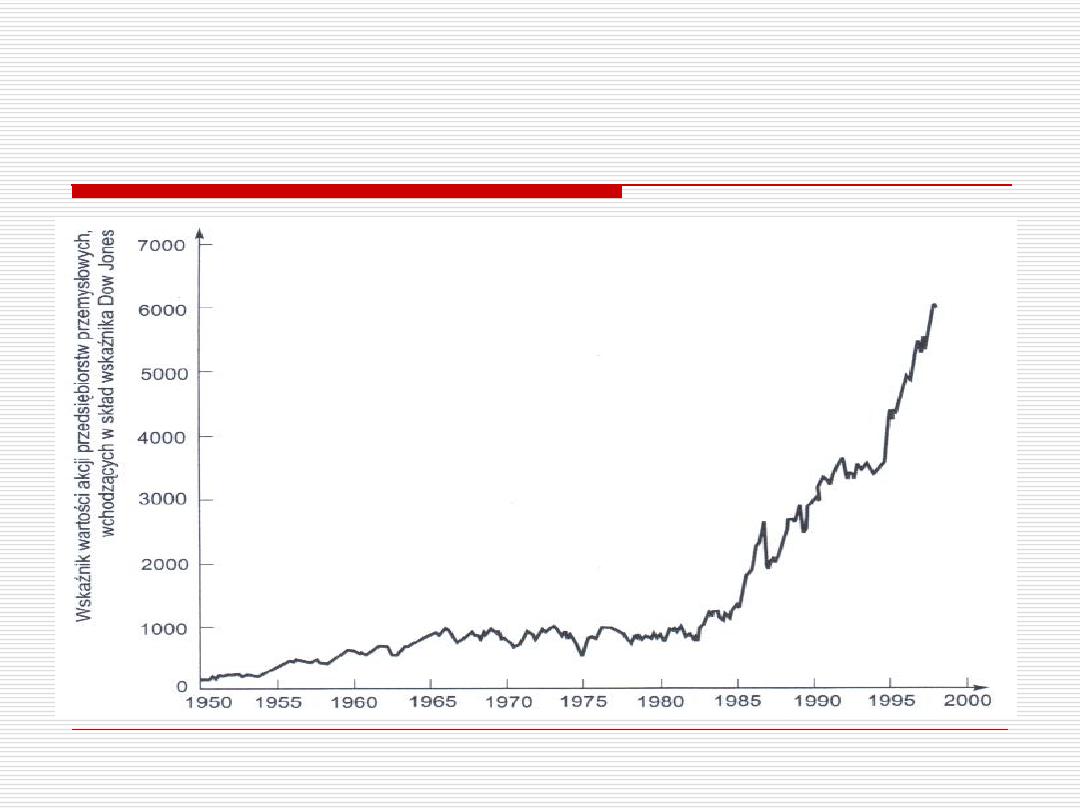

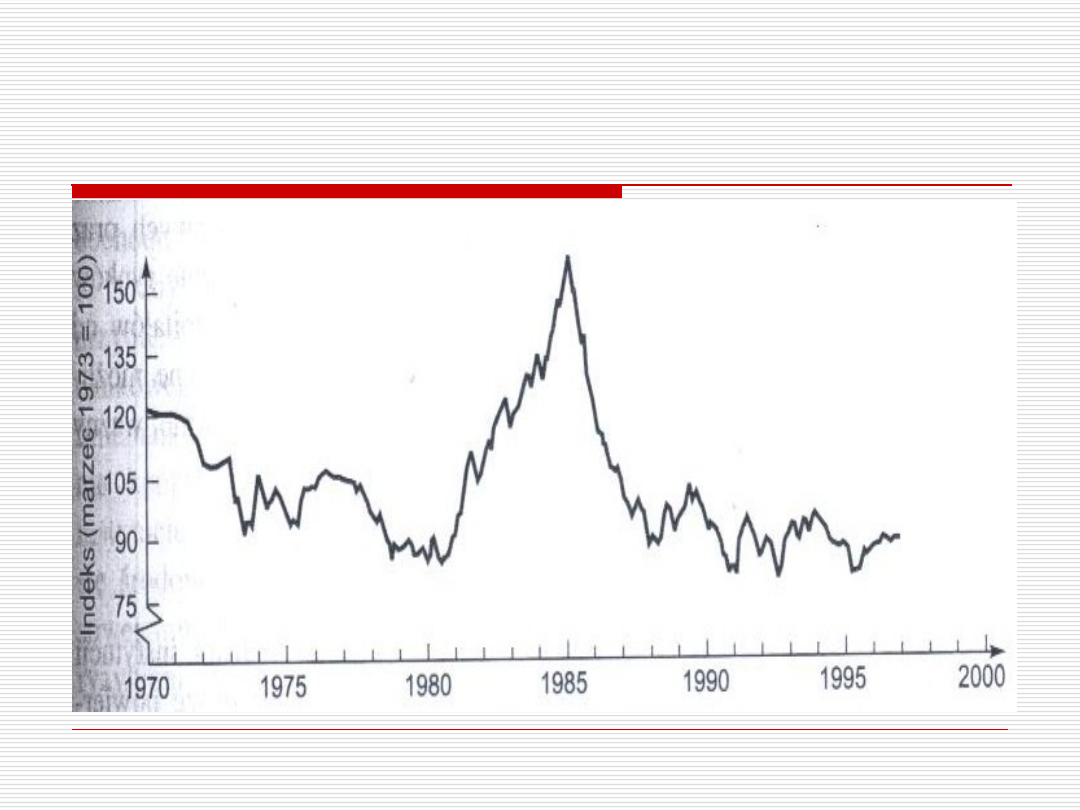

Ceny akcji wg Dow Jones

Ceny akcji wg Dow Jones

Industrial Average, w latach

Industrial Average, w latach

1950 - 1996

1950 - 1996

29

Rynek walutowy

Rynek walutowy

Miejsce transferu kapitału z jednego

państwa do innego,

Podstawowe narzędzie przepływu

funduszy miedzy państwami,

Kurs walutowy – cena waluty jednego

kraju wyrażona w walucie innego

kraju

30

Dwa obszary rynku

Dwa obszary rynku

walutowego

walutowego

Rynek bieżący czyli kasowy (spot

market)

Rynek terminowy (forward market)

31

Notowania kursów na

Notowania kursów na

rynku spot

rynku spot

Waluta

Bid

Ask

Zmiana

%

Czas

EUR/PLN

3.8673

3.8708

0.0049

0.13

14:54:54

USD/PLN

2.9108

2.9208

0.0044

0.15

14:54:29

EUR/USD

1.3266

1.3271

-0.0020

-0.15

14:55:07

GBP/USD

1.963

1.9635

0.0009

0.05

14:54:13

EUR/GBP

0.6757

0.676

-0.0020

-0.30

14:53:30

EUR/JPY

157.01

157.06

0.1700

0.11

14:52:54

USD/JPY

118.33

118.38

0.1700

0.14

14:53:47

GBP/JPY

232.33

232.4

0.7600

0.33

14:55:07

32

Notowania jako kurs

Notowania jako kurs

średni

średni

USD/PLN = 2,9108 – 2,9208

Kurs średni 1 PLN = (2,9108

USD/PLN + 2,9208 USD/PLN)/2 =

2,9158 USD/PLN

33

Notowania kursów

Notowania kursów

terminowych

terminowych

Kursy

terminowe

USD/PLN

EUR/PLN

GBP/PLN

CHF/PLN

JPY/PLN

1Y

2.8926

3.8765

5.6372

2.4303

2.5729

6M

2.8987

3.8700

5.6738

2.4077

2.5170

3M

2.9056

3.8677

5.6932

2.3971

2.4908

2M

2.9087

3.8673

5.7005

2.3937

2.4825

1M

2.9122

3.8671

5.7079

2.3905

2.4745

1W

2.9148

3.8669

5.7132

2.3880

2.4684

34

Kurs walutowy USD w

Kurs walutowy USD w

latach 1970 - 1996

latach 1970 - 1996

35

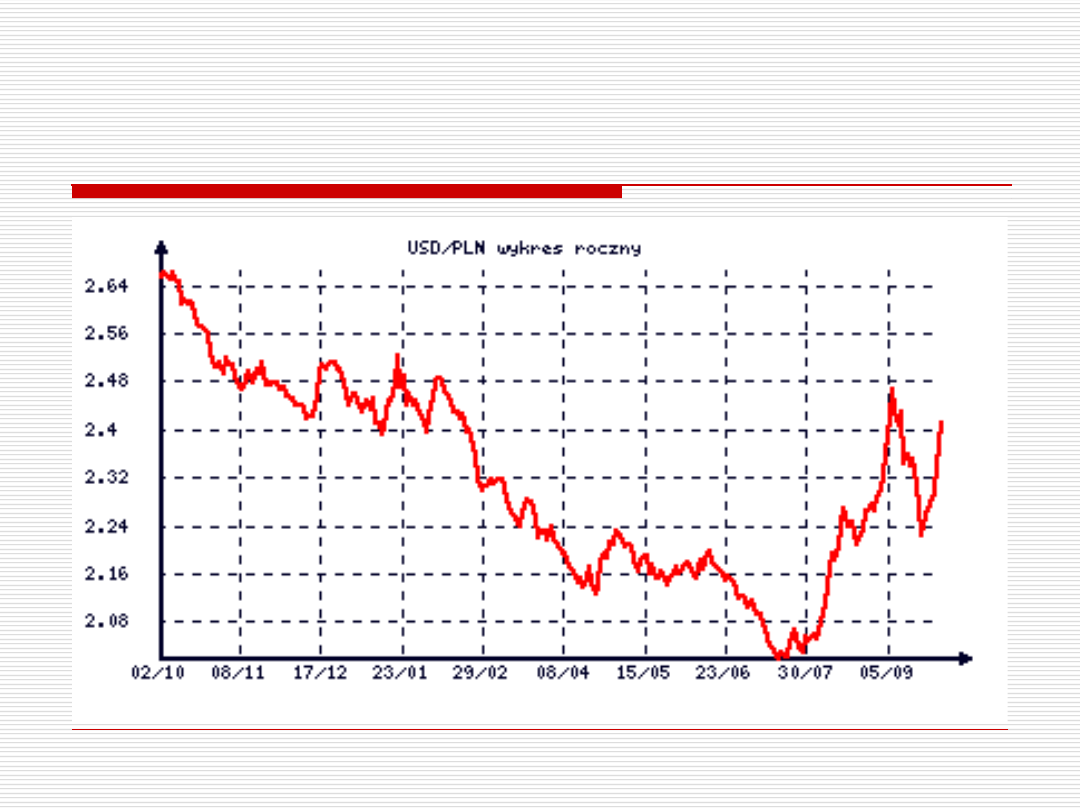

Kurs walutowy USD/PLN

Kurs walutowy USD/PLN

10.2007-10.2008

10.2007-10.2008

36

System bankowy

System bankowy

System bankowy jednostopniowy

System bankowy dwu stopniowy

Rodzaje banków

Regulowanie systemu bankowego

Innowacje finansowe

37

System kontynentalny a

System kontynentalny a

anglosaski

anglosaski

System

rynkowy

(anglosaski)

System

kontynentalny

(bankowy)

Cechy

systemó

w

∙ duże znaczenie finansowania

wewnętrznego,

∙ finansowanie zewnętrzne za

pośrednictwem anonimowych

rynków kapitałowych,

∙ nacisk na krótkoterminowe

pasywne stosunki instytucji

finansowych i przedsiębiorstw,

∙ brak udziału banku w kapitale

przedsiębiorstwa,

∙ kontrola nad przedsiębiorstwami

przez rynki kapitałowe.

∙ duże znaczenie finansowania

zewnętrznego,

∙ finansowanie zewnętrzne oparte na

indywidualnych negocjacjach

kredytów bankowych,

∙ nacisk na długoterminowe, aktywne i

bliskie stosunki pomiędzy instytucjami

finansowymi i firmami,

∙ udział banków w kapitale firm,

∙ kontrola banków uniwersalnych nad

przedsiębiorstwami.

Typ i rola

instytucji

finansowy

ch

∙ wysoka specjalizacja instytucji,

∙ banki zorientowane na

krótkoterminową działalność

pożyczkową,

∙ duża skłonność do tworzenia

innowacji finansowych.

∙ niski stopień specjalizacji,

∙ banki uniwersalne, zorientowane na

długoterminową działalność

pożyczkową,

∙ niższa skłonność do innowacji

finansowych.

38

Cechy stabilnego

Cechy stabilnego

systemu bankowego

systemu bankowego

Makroekonomiczne cechy stabilnego systemu

bankowego:

• stabilna gospodarka oraz zdrowe zasady

ogólnogospodarcze,

• stabilność finansów publicznych,

• etapowo wprowadzana liberalizacja.

Mikroekonomiczne cechy stabilnego systemu

bankowego:

• system prawny,

• wiarygodność i przejrzystość,

• zarządzanie i corporate governance,

• nadzór i kontrola.

39

2001

2004

Analiza konkurencji

Analiza konkurencji

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

Hiszpania

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

Polska

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

40

Analiza konkurencji

Analiza konkurencji

2001

2004

Czechy

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

Belgia

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

udział aktywów bankowych w PKB

liczba mieszkańców

na jedną osobę zatrudnioną

w sektorze bankowym

relacja kredytów zagrożonych

do kredytów ogółem

ROA - zwrot na

aktywach

relacja

udzielonych

kredytów do PKB

400%

500 %

100%

200%

300%

160%

200%

120%

40%

80%

0,6%

3%

1,2%

2,4%

1,8%

100

0

200

400

300

20%

5%

10%

15%

0%

41

Regulowanie rynku

Regulowanie rynku

bankowego

bankowego

Ewolucja oddziaływania konkurencji i regulacji:

» regulacja i konkurencja są sprzeczne,

» regulacje regulują konkurencję,

» regulacje wspierają konkurencję.

Ewolucja koncepcji regulowania rynku bankowego:

lata 70. – instrumenty o charakterze

administracyjnym,

lata 80./90. – “dzika liberalizacja”,

lata 90. – reregulacja i nacisk na przepisy

regulacyjne wspierające konkurencję:

» regulacje ostrożnościowe,

» kontrola wewnętrzna,

» dyscyplina rynkowa.

42

Jakie mechanizmy nadzoru bankowego –

rynkowe czy administracyjne – lepiej służą

rozwojowi i stabilności sektora bankowego?

Czy bezpośredni wpływ państwa, poprzez

własność oraz nadzór, sprzyja rozwojowi rynku

usług bankowych?

Jak szeroki powinien być zasięg podmiotowy

działalności nadzoru (nadzór zintegrowany czy

wyspecjalizowany), by efektywnie wypełniał

powierzone mu funkcje?

Nadzór

Nadzór

nad rynkiem

nad rynkiem

bankowy

bankowy

m

m

Dziękuję za uwagę

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

eko wyklad 1 dla studentow

eko wyklad 3 dla studentow

eko wyklad 2 dla studentow

wyklad 1,2,3,4,5 dla studentow

Wykład V dla studentów, 1

KARTA KOLOKWIUM Z WYKLADOW DLA STUDENTOW

Farmakoterapia monitorowana wyklad dla studentow

niedokrwistości wyklad dla studentów 2007

1 wyklad dla studentowid 10099 ppt

Wyklad dla studentow choroba Parkinsona

968 W1 Polityka rachunkowosci wyklad dla studentow (1)

969 Inwentaryzacja1 wyklad dla studentow

Makroekonomia - 14 stron - wykłady, Dla Studentów, Makroekonomia

5 wyklad dla studentow

3 wyklad dla studentow

Wyklady dla studentow, BHP i ergonomia(1)

wyklad 1 dla studentów

2011 4 wyklad dla studentow

więcej podobnych podstron